景区门票价格的政府规制问题研究

2016-05-30 12:16苗银家

中国集体经济 2016年23期

苗银家

摘要:文章以贵州省为例,通过对公共资源类景区的门票价格现状和政府对门票规制现状进行调查了解与分析。以公共资源类景区和政府规制理论为依据,通过调查研究法和比较分析法,从政府规制角度分析公共资源类景区门票存在的问题与不足,研究发现以下问题:1. 政府对公共资源类景区门票的规制效果不佳,表现为:景区门票价格上涨幅度大、景区门票价格偏高;2. 多头管理、规制机构缺乏独立性;3. 立法不完善;4. 调价听证会不合理等。并针对存在的问题提出了一些意见,如转变地方政府的观念,强调公共资源类景区的社会公益性,完善价格听证制度,加强社会监督完善立法和监督机制,完善政府规制体制,增强机构的独立性等建议。

关键词:公共资源;景区门票;价格;政府规制

一、引言

近年来,我国旅游市场一片繁荣,人们对旅游产品的需求不断增加。但景区门票成了影响人们旅游的一个因素,尤其是一些高价格的公共资源类景区门票已经阻挡了部分人的脚步,这种现象使得公共资源类景区丧失了它的社会公益性。《国务院关于加快发展旅游业的意见》(国发〔2009〕41号)将旅游业放到了国民经济和社会发展战略全局中,其中提到,需要提前半年向社会公布景区的门票价格调整,应按规定向社会公示所有旅游收费,还要全面落实旅游景区对老年人等特殊人群的门票优惠政策。《国务院关于促进旅游业改革发展的若干意见》(国发〔2014〕31号)中提到要规范景区门票价格,体现公共资源类景区的公益性,严格控制价格上涨,所有景区门票价格要在醒目位置公示。要进一步加强对景区的价格监管,对于各类变相涨价行为要坚决制止。

贵州是一个旅游资源非常丰富的省份,随着各种国家和贵州省相关文件的出台,贵州旅游业正突飞猛进的发展着。我们应该对公共资源类景区门票价格这一方面进行深入研究,就公共资源类景区门票价格的政府规制方面做一定了解,并提出有利解决方案。

二、贵州省公共资源类景区门票价格政府规制现状

(一)贵州省公共资源类景区现状

目前,贵州省省级以上风景名胜区72个,国家级重点风景名胜区有18个,省级风景名胜区54个。全省有森林公园73个,国家级森林公园22个,省级31个,县级20个。全省地质公园12个,国家级地质公园9个,省级3个。国家级自然保护区10个。全国重点文物保护单位71处。世界自然遗产地3处。

2012年10月,赤水丹霞成为贵州第9个国家级地质公园,同年,台江成为国家级森林公园;2013年5月,贵州新增32处国家重点文物保护单位;2013年10月,百里杜鹃成为贵州第3个5A级景区;2014年6月,施秉云台山申遗成功成为贵州第三个世界自然遗产地;2014年12月,石阡县佛顶山晋升为国家级自然保护区。由此可见,贵州公共资源类景区在我国甚至世界上,在受到不断肯定。

(二)贵州省公共资源类景区门票价格现状

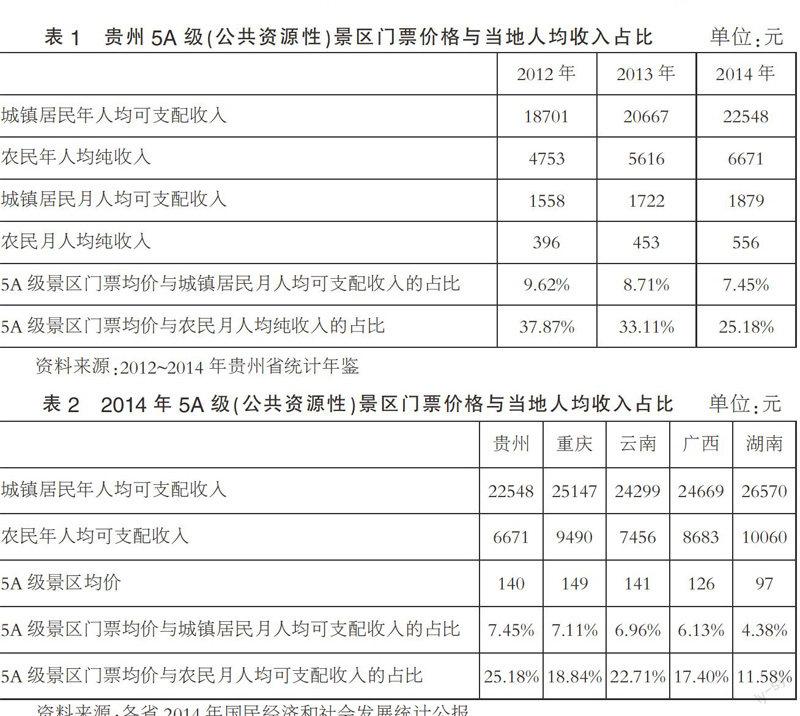

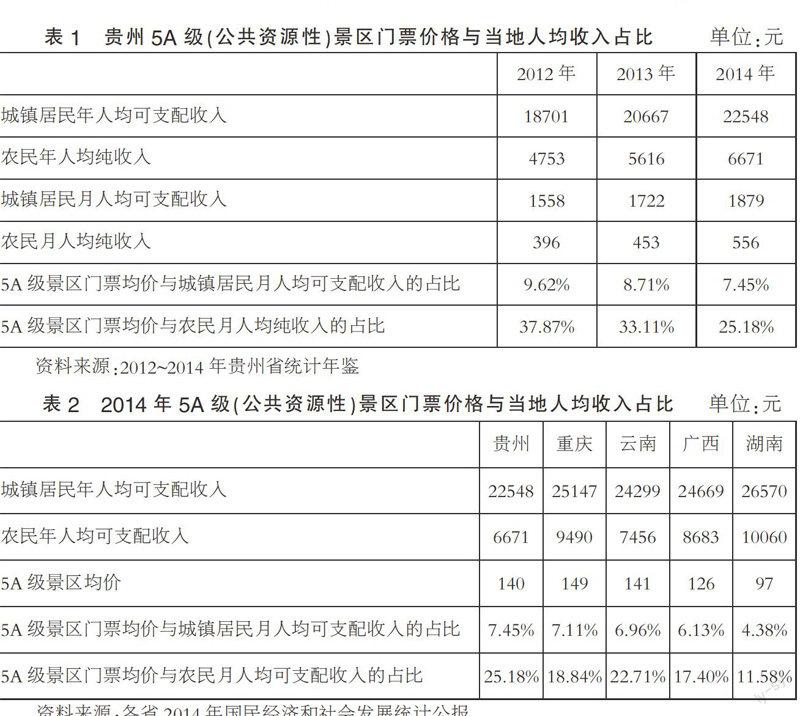

在2014年,5A级景区门票平均价格为112元,具体到31个省、直辖市、自治区,最高的是湖北,其5A级景区门票的平均价格为169元,然后依次是重庆(149元)、江西(147元)、安徽(142元)、云南(141元)、贵州和辽宁(140元),北京最低,为29元。可以看出,就这样比较,贵州5A级景区门票是偏高的。

(三)公共资源类景区门票价格政府规制现状

2013年颁布《中华人民共和国旅游法》,这是我国出台的第一部旅游法,其中规定公共资源类景区门票上涨需经过听证会,不得变相收费等。这使公共资源类景区门票上涨得到一定控制。

2014年8月,国务院颁布文件指出要规范景区门票价格,体现公益性,严格控制价格上涨,要求对利用公共资源建设的景区门票和景区内另行收费的项目价格要实行政府定价或者是政府指导价;所有景区均要在醒目的位置公示出门票价格、另行收费项目价格等。要进一步加强价格监管,坚决制止各类变相涨价行为。

2015年4月,贵州省政府签订了责任书,表明在10月底前,要全面完成对辖区内国有及国有控股旅游景区的体制机制改革。64家国有及国有控股旅游景区被锁定为改革范围,包括公共资源类景区。按照政企分开、事企剥离、企业化运营的原则,做到产权关系明晰、责任主体到位、市场对接充分,使得国有资源与社会资本得到优化。

2015年3月,针对部分旅游景区门票价格的不合理现象,国家旅游局在全国组织开展创建“旅游价格信得过景区”活动。贵州省按照政府引导,景区自愿原则,在5月,有包括黄果树景区、百里杜鹃景区、织金洞景区、西江千户苗寨、梵净山景区、万峰林景区等公共资源类景区的84个景区在承诺书上签名,保证三年内对景区门票不涨价。

三、公共资源类景区门票价格政府规制存在的问题

(一)规制效果不佳

从贵州省来看,公共资源类景区门票价格规制效果不佳表现为以下两点:

1. 景区门票价格偏高

作为公共资源类景区,应该把社会福利最大化放在首位,而不是把盈利作为主要目的。

一方面,从国内来看,2012~2014年我国5A级景区门票平均价格与当年农村居民月度人均纯收入之比分别为16.52%、14.84%和13.59%,与当年城镇居民月度人均可支配收入之比分别为5.32%、4.9%和4.66%。贵州省门票价格占比虽然在不断减小,但仍远远高于全国平均值。

将贵州与相邻省份作比较,同样可以得知贵州的公共资源类景区门票价格所占比例是高于周边其他省份的。

2. 景区门票价格上涨幅度大

虽然在2007年,国家发改委规定了旅游景区门票价格的调整频次不能低于三年,一定程度避免了景区的频繁涨价,但景区涨价幅度并得不到控制。如百里杜鹃的门票价格从原来的30元涨到120元,涨幅达到了300%,虽然说随着我国经济社会的不断发展人们收入水平不断提高并且景区加大了对百里杜鹃旅游基础设施的完善力度,造成了景区的门票价格低于其旅游价值,但这样的涨幅明显是过高的。

(二)多头管理、规制机构缺乏独立性

公共资源类景区由林业、文物、建设、水利、国土、环境和文化等部门代表国家行使管理权。公共资源类景区基本上均参加了A级景区的评定,要受到各级主管部门的评定验收和检查。但是,各类公共资源类景区有着“风景名胜区”、“世界自然遗产地”、“国家地质公园”、“国家级自然保护区”等等称号,这样,就造成了一个景区实际上有多个部门管理的情况。如贵州织金洞,即是国家级风景名胜区,又是国家地质公园、国家4A级景区等。在这种情况下,各个部门对该景区的管理就显得混乱,而对景区利益的争夺势必会引起景区价格的上涨。

(三)立法不完善

现在旅游业相关立法大部分是旅游主管部门的相关法规和地方政府的一些规定条例。立法的层次比较低,这使得立法的权威性难以保证。在一些发达国家,如美国,拥有自己的旅游基本法,对其国家公园门票价格进行了明确规定,要求国家公园的门票价格不得高于20美元,年卡消费不得超过50美元。我国相关法律法规上的不完善,使得政府对旅游景区的门票价格难以进行有力的规制,这样就不利于公共资源类景区的健康和可持续发展。

(四)调价听证会不合理

在《中华人民共和国旅游法》中规定公共资源类景区提高门票价格的,应当举行听证会征求旅游者、经营者和相关方面的意见。但是这在其具体的实施过程中仍然是存在着问题的。

虽然说公共资源类景区的门票上涨要通过听证会,但是公平性在定价程序中并没有得到充分体现,调价听证会的召开只是一个形式而已,涨价与否一般由听证代表的选择所决定的,这使得景区门票涨价成为必然。在当前的体制下,门票涨价的受益者和门票涨价的裁判者都是由门票所在地决定的,受益者与裁判者相同是有悖于法律的基本准则的。景区的游览者大多数为外地游客,但是本地居民却成为很多景区调价听证会的代表,这存在听证代表和受价格影响者不一致的问题。如平塘县发展和改革局关于召开平塘风景名胜区掌布、甲茶门票价格调整听证会,从参会代表名单中可见,消费者占总人数的一半不到,且均为当地居民,这个听证会的结果可想而知必然是涨价。

四、贵州省公共资源类景区门票价格的政府规制政策建议

(一)完善政府规制体制,增强机构的独立性

针对多头管理、条块分割的问题,国家应该对政府规制体制加以完善,增强机构的独立性。

对公共资源类景区进行全面的普查与核对,在对这类景区有了全面的、具体的了解后,对景区实行分级管理——国家级与省级,并且将省级以下地方政府部门对景区的管理权取消,公共资源类景区直接由国家或者省级进行管理规制。

增强公共资源类景区规制机构的独立性,一方面对于公共资源类景区与规制机构之间的各种非业务性往来在某种程度上可以起到抑制作用,这样就会在一定程度上避免了规制机构在遇到门票涨价等问题上被旅游景区所“收买”的可能性;另一方面对于其他政府部门与规制机构的非业务性往来也可以得到限制,从而可以避免规制机构在景区门票规制的过程中具有某些政治倾向性,这样就使得对景区门票的规制更具有权威性。

(二)完善立法和监督机制

在对公共资源类景区的规制体制和规制机构进行调整的同时,还应对相关立法进行完善。一方面是做到规制机构在对公共资源类景区的门票价格进行规制时保证其是有法可依的,另一方面也可以加强对规制机构的规制行为的监督。

要加强对景区关于门票涨价申请的审核,将那些本应由地方政府财政所承担的费用排除出去,还原由公共资源类景区门票自身承担的费用。确保公共资源类景区门票价格的公益性,保证最大化公共资源类景区的社会福利。

当然,惩罚力度需要加强,明确出对规制机构的各种不合法行为的相关法律后果。对那些提价频次高或上涨幅度大以及社会反响强烈的公共资源类景区要给予公示通报批评,严重的取消其对景区门票价格的调整权。提高对其监督管理的水平,切实保证公共资源类景区的门票规制有法可依、有法必依。

(三)完善价格听证制度,加强社会监督

首先应当加大对申请涨价材料的审核力度,确保听证会上提供的信息资料具有可靠性。对提供的用于景区的各种开支记录的合法性、真实性以及完整性进行核对;对其使用的成本核算方法进行考量;对景区费用在分配上是否合理、存在问题与否进行审查;并且对涨价后的收入是否用在景区的日常维护上进行确认。将这些信息在听证会前向社会公开,让包括参会者在内的社会成员了解和审核这些信息的真实性。

再者,完善听证会参会者的推选形式和构成比例,一方面,确保消费者的参会比例,另一方面由于景区的旅游者大部分是外地游客,因此在听证会中外地游客参会比例应当得到充分保证。完善相关法律保证,切实保证参会代表的确具有一定的代表性,杜绝类似于政府的相关主管部门来决定参会代表现象的发生。

五、总结

公共资源类景区的门票价格在某些程度上是关系到景区的可持续性发展的,它也关系到人民群众的利益,而对于公共资源类景区的门票价格,政府规制扮演着重要角色。本文以贵州省为例,通过调查分析研究,了解公共资源类景区门票现状及其规制上存在的问题,从政府规制角度提出一定建议,虽然这些建议和思路略显不成熟,但是希望这对公共资源类景区的相关管理部门有一点点启发,促进旅游业的可持续性发展。

参考文献:

[1]吴文智.中国公共景区政府规制研究[M].旅游教育出版社,2011.

[2]曾曼琼,陈金龙著.旅游景区服务与管理[M].化学工业出版社,2013.

[3]李锦宏.贵州省旅游业可持续发展理论与实证研究[M].经济管理出版社,2011.

[4]李蔬君,彭颖.由“公地悲剧”看政府对公共资源的管理[J].阜阳师范学院学报(社会科学版),2005(01).

[5]唐凌.论公共资源类旅游景区所有权与经营权分离[J].西南民族大学学报(人文社科版),2005(06).

[6]孟晓峰.当前中国景区门票定价研究[D].上海交通大学,2009.

[7]邓晨晖.中国西部地区旅游经济差异分析[J].旅游论坛,2011(02).

猜你喜欢

现代企业(2021年2期)2021-07-20

中国工程咨询(2017年9期)2017-01-31

汽车之友(2016年18期)2016-09-20

商(2016年19期)2016-06-27

商(2016年19期)2016-06-27

汽车之友(2016年10期)2016-05-16

汽车之友(2016年6期)2016-04-18

汽车之友(2014年8期)2014-04-16

中国工程咨询(2012年8期)2012-02-14

产权导刊(2010年9期)2010-03-09