论商业健康保险的生力军作用

2016-05-17 06:03李玉华

中国医疗保险 2016年4期

李玉华

(广东技术师范学院政法学院 广州 510400)

论商业健康保险的生力军作用

李玉华

(广东技术师范学院政法学院 广州 510400)

《国务院办公厅关于加快发展商业健康保险的若干意见》明确指出,商业健康保险是我国医药卫生体制改革、健康服务业、经济提质增效升级中的“生力军”。如何发挥商业健康保险的生力军作用?本文在总结商业健康保险发展现状的基础上,分析了健康保险发展的制约因素,以此为依据,提出了我国商业健康保险发展的对策建议。

商业健康保险;制约因素;对策建议

1引言

商业健康保险是具有盈利性质的保险产品,同时兼具健康管理和风险防范的社会保障功能。党的十八届三中全会后商业健康保险的作用得到进一步提升,被视为我国医药卫生体制改革、健康服务业转型升级、经济提质增效升级中的“生力军”。

1.1商业健康保险是医疗保险发展的重要助力

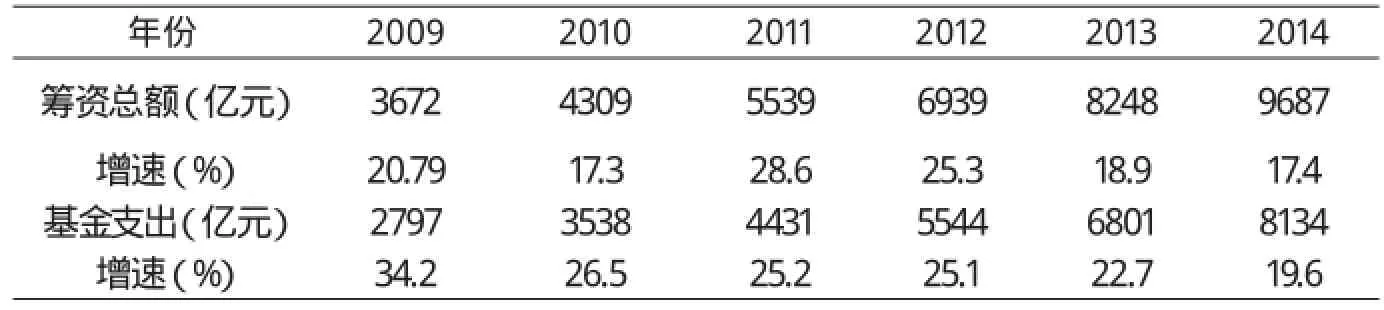

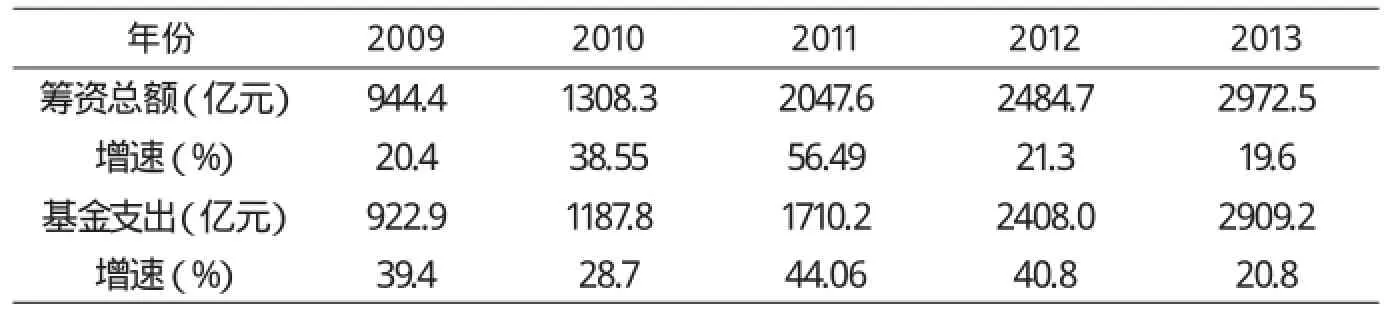

受人口老龄化、医疗卫生资源发展不平衡及财政支付能力有限等因素影响,我国医保基金难以应对医疗费用的节节攀升,阻碍了制度公平性的发挥。当前我国城镇基本医保和新农合基金支出年均增长率分别为23.9%和 33.3%,筹资总额增速分别为21.5%和33.2%(见表1和表2)。支出高于增幅,因病致贫、因病返贫仍是困扰社会发展的难题,2013年农村家庭灾难性医疗支出比例仍高达37.8%。为改变这种现状,学术界及各智囊团在研究医改国际经验的基础上形成基本共识:使商业健康保险成为医疗保险体系的有力支撑。之所以认为健康险可助推医疗保障体系建设,是因为健康险具有保障功能和杠杆作用,能发挥财政资金的边际效用,降低财政对医保的支出压力,提高人民群众医疗等公共服务的保障水平。

1.2商业健康保险可促进健康服务业转型升级、经济提质增效

20世纪70年代,受财政赤字危机等因素影响,欧美等国家开始对全民社会福利模式进行反思修正:改变过去国家统包统揽提供福利产品和制度的做法,推行社会福利社会化改革,通过市场化路线来推进社会福利的发展。在医疗保障改革方面,欧美等国家重视商业健康保险对全民医疗保险的补充和替代作用,把商业健康保险作为现代健康服务产业的重点,促使现代健康服务产业转型升级,成为国家经济社会发展的战略重点和支柱产业。如澳大利亚私人健康险在政府的支持下,投保率达到45%以上。我国商业健康保险在健康服务业和国民经济总量中的占比较低,尚未发挥其助推器的作用。

表1 城镇基本医疗保险基金收支情况统计

表2 新型农村合作医疗基金收支情况统计

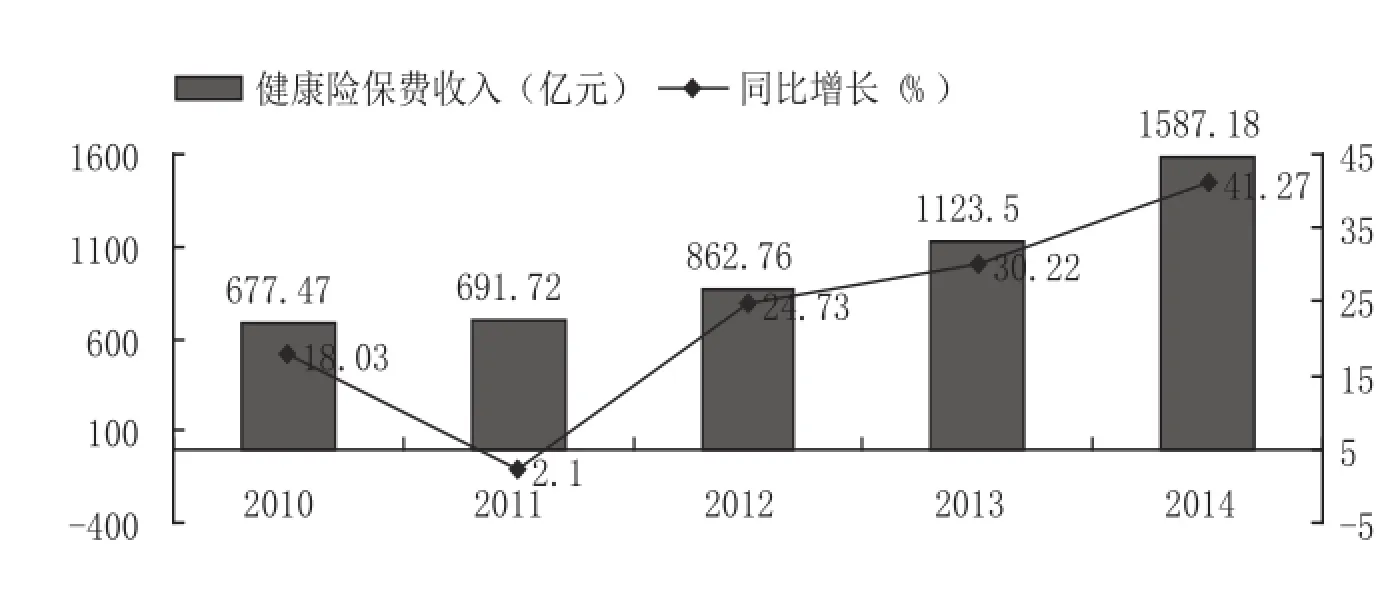

图1 2010-2014年我国健康保险保费收入

2我国商业健康保险发展现状

我国商业健康保险呈现保费增长速度快、市场潜力巨大、保障水平提升、业务规模庞大等特点,其社会地位和功能作用也在不断强化。

2.1公众有效需求快速增长

近5年,公众健康保障意识逐渐增强,从健康保险的保费收入可以看出。2010年商业健康保险保费收入仅677.47亿元,2014年突破1000亿元,高达1587.18亿元,年均增长率为23.71%(见图1)。这说明随着群众风险意识的增强,国家鼓励发展商业健康保险等政策利好的实施,商业健康保险迎来发展的春天。

2.2健康保障产品供给不断增加

保险机构根据不同目标群体的需求,创新开发健康保险品种,如医疗险和重疾险融合一体的健康保险、二次赔付型重疾险、女性疾病关爱保险、境外留学人员综合医疗保险等,推动了健康保险的全功能多元化发展。目前,我国共有2300种不同品名功能的商业健康险种。

2.3积极参与医疗保障体系建设

商业健康保险始终致力于把自身发展融入到医疗保障体系建设的大格局中。一是为配合医疗保险体制改革,保险公司先后开办了城镇职工补充医疗保险、贫困居民重大疾病保险及城乡居民大病保险等。二是先后参与医疗救助及新型农村合作医疗试点、经办基本医疗保险管理服务等具体工作。

3商业健康保险面临的问题

3.1市场发展不乐观

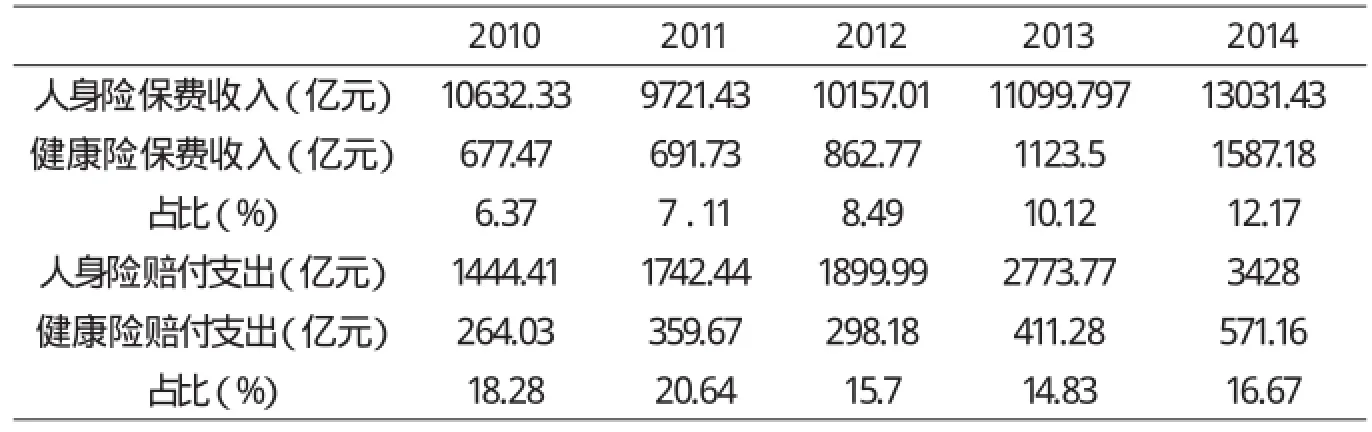

经济发展密度和深度可深层次反映市场发展前景,图2选取了2010-2014年我国商业健康保险的发展密度和深度。从图中数据可得知,健康保险深度和密度均有小幅度提升,但比值不高。与整个保险业相比,健康险密度和深度都与全国数据差距较大,2014年全国保险密度1272元/人,健康险为116元/人;同期国内保险深度达到3.79%,健康险深度始终没有超过1%。此外,商业健康保险一直处于人身险发展的尾端,在整个人身险中的占比直到2013年才突破10%。

3.2赔付率居高不下,经营效益堪忧

图2 2010-2014年我国商业健康保险密度和深度

表 3 2010-2014年我国商业健康保险统计数据

表4 健康保险与卫生总费用统计数据

健康险的盈利水平一直处于较低的位置。与保费收入相比较,赔付支出占比高于同期保费收入占比,占人身险赔付支出的15%左右。在经营商业健康保险的保险机构中,只有少数几家专业健康公司是盈利的,其他与寿险合并经营的保险公司在健康险方面一直是负增长。2014年人保健康、平安健康、昆仑健康均亏损,当期净利润分别为-3.87亿元、-1.23亿元、-0.63亿元,商业健康保险经营过程中的风险控制水平有待提高(见表3)。

3.3竞争秩序不够规范

竞争秩序的不规范主要体现在非专业健康保险机构对健康保险市场的竞争,保险法规定凡是具有保险资质的保险机构都具备经营健康险资格。因此,我国健康险经营主体较多,目前有100多家保险公司开办了商业健康保险业务。受国家积极倡导发展商业健康保险供给等利好因素影响,许多非专业健康保险机构把商业健康保险作为推广其他险种的铺路石,以非理性低价策略参与市场竞争,引发了市场竞争的无序性。

3.4商业健康保险在医疗保障体系中作用有限

国外私人健康保险与全民医保竞合发展的实践证明,商业医疗保险发展较好的国家,人民医疗保障水平也较高。欧美国家商业医疗保险占医疗卫生总支出的比重多数都在10%以上,而我国商业健康保险保费收入占卫生总费用的比重没有超过4%的水平,赔付支出占医疗卫生总费用的比重更低,在1%左右(见表4)。2013年我国人均医疗费用仅为366美元左右,世界排111名,2014年我国千人床位数仅4.55张,欧洲为10张,日本为15张。商业健康保险尚未融入医疗保障体系建设中。

4制约商业健康保险发展的主要因素

尽管我国商业健康保险在业务发展规模、保费总额收入及参与医疗卫生体制改革等方面取得了较好的成绩,但制约因素仍然较多。

4.1政府没有扮演好“守门人”角色

在国外,健康保险和寿险是单独经营的,对健康险也是单独监管,有效避免或减少了市场竞争的负外部性,提高了制度运行效率。在我国,健康险与寿险合并经营,对健康险的监管在制度上与寿险相一致。健康险与寿险混合经营方式增加了监管难度,不利于健康保险专业化经营。此外,针对市场竞争主体及健康保险品种较多这一现象,保险监督管理部门也没根据市场及公众需求变化,对不具有经营健康险资质的保险机构和没能起到健康保障作用的险种及时调整,没能扮演好把关人的角色。

4.2商业健康险美誉度不高

保险公司诚信度调查数据显示,17.3%的人认为保险公司诚信度差,76.5%的认为一般,仅有6.2%的认为保险公司诚信度好。不少保险机构以不正当的低价竞争策略占领市场份额,后因业务亏损而单方中止履行合作协议,损害了参保群众利益和保险行业形象。此外,保险公司工作效率低下也是公众拒买健康险的缘由。理赔时间长、合同条款晦涩难懂、审批周期长、核算结算复杂等导致消费者权益受损,并对保险人员产生不信任感。

4.3商业健康保险赔付过程存在道德风险

我国公立医院特别是三甲医院已经形成与医保经办机构深层次合作机制,但是还没有与保险机构建立合作机制,实现信息对接,形成“风险共担、利益共享”的利益纽带。因此,保单购买人的保险赔付与医疗服务并不是捆绑在一起的,保险赔付由保险公司负责,医疗服务则是由医疗机构提供。保险公司主要依靠报销病人的医疗单据进行理赔,无法对保单持有人的医疗过程进行有效监督,过度医疗、过度检查等行为给保险公司带来经济损失。

5加快发展商业健康保险的建议

发展商业健康保险有利于进一步转变政府职能,促进医疗保障体系的健康持续发展,提高医疗保障体系的运行效率,推动健康服务业的整体发展。

5.1加强对保险机构的监管

一是对健康保险实施单独监管。健康险与寿险分开经营,对健康险单独监管有利于健康险市场秩序的稳定。地方各级保险监督管理部门应单独设置健康险部(处),对健康险实施单独监管,建立专门监管制度,与社会保障部门、医疗服务机构等相关利益方组成合作协调伙伴关系,协同发展。二是严格准入制度,把好准入关。保险机构监管部门应严格按照《健康保险管理办法》的相关规定,对不能适应社会发展需求的健康保险及时终止,使健康险成为与寿险、产险一样拉动中国保险业的马车。

5.2重塑商业健康保险形象

在明确商业健康保险“健康管理与健康服务”经营价值理念的基础上,保险机构应开发能够满足公众多元需求的健康保险产品,如适合在职人员和老年人需求的失能收入损失保险和长期护理保险,增强公众的健康抗风险能力。对内要加强管理人才队伍和技术专业队伍建设,提升专业素质;对外要规范视觉识别,设计内涵丰富、视觉鲜明的产品形象,该形象能够突出健康保险的价值精神。

5.3提高制度供给的实效性

澳大利亚在个人购买商业医疗保险时明确规定,普通消费者在年满31岁后的第一个7月1日之前投保商业住院保险,则可享受较低的保费,如果延迟投保时间,每延迟一年就要额外支付2%的保费,最高累加费率可达70%。澳大利亚的实践说明,制度供给如能明确规定不同利益主体的责任,将大大提高制度的实效性。比如说,制度供给要明确个人自行购买和企业为职工购买健康保险可享受的税收优惠比例和额度;对于保险机构参与投资护理院、老年病医院、养老社区、公立医院改革等医疗服务业和健康服务业建设,需制定具体策略。

5.4与医疗机构合作开展健康管理服务

保险机构与医疗服务机构合作开发健康管理服务软件客户端,建立O20健康管理模式。线上建立健康服务管理信息系统,完善医疗机构、医务人员及客户健康档案信息数据库;线下保险机构与医院合作,建立医疗服务机构和健康咨询团队,从整体上提升健康服务管理效率和水平。在该信息管理系统下,保险机构和医疗服务机构可共享该客户的健康管理档案,为客户提供个性化健康服务计划,投保客户也可自由选择医疗服务机构和健康咨询团队。这对于控制医疗费用过快上涨,降低健康成本,规避保单持有人道德风险,避免过度医疗、过度检查等风险极为有利。

[1]项俊波.发展商业健康保险 服务国家医药卫生体制改革[J].保险研究,2014(12):3-13.

[2]朱铭来.商业健康保险需求理论与实证研究综述[J].中国卫生政策,2011,11(4):58-62.

[3]袁辉.我国商业健康保险发展的制度分析[J].中南财经政法大学学报,2008(1):77-80.

[4]严晓玲.新医改环境下我国商业健康保险发展的现状、问题与对策[J].中国卫生政策,2013(5):50-54.

[5]李霞.试论商业健康保险与社会医疗保险的有效衔接[J].金融经济(理论版),2013(5):72—74.

[6]郑春丽.健据及数据管理系统研究[D].四川:西南财经大保险学,2007.

[7]李航.我国商业健康保险发展研究[J].中国医疗保险,2014(9):22—24.

[8]李玉泉.加快发展健康保险积极服务多层次医疗保障体系建设[J].中国保险,2012(3):18—21. [9]毛立坡.重特大疾病医疗救助试点评析[J].中国医疗保险,2013(8):39—42.

[10]陆铭,冷明祥.我国商业医疗保险发展探析[J].南京医科大学学报(社会科学版),2012(12):47-52.

[11]大病保险走向全覆盖,能否持续更堪忧[DB/OL].http://china.caixin.com/2015-07-24/100832750.html,2015-7-24.

[12]王培安.中国农村贫困户因病致贫率高达.37.8%[DB/OL].http://news.china.com.cn/ txt/2014-10/16/content_33785801.htm,2014-10-16.

[13]周立群.保险业与国家治理现代化刍议[DB/OL]. http://xw.sinoins.com/2014-10/24/ content_132654.htm,2014-20-24.

(本栏目责任编辑:刘允海)

The Vital Force Role of Commercial Health Insurance

Li Yuhua (Guangdong Polytechnic Normal University, Guangzhou, 510400)

“Some opinions of the General Off ce of the State Council on Accelerating the Development of Commercial Health Insurance” clearly pointed out that commercial health insurance is a vital force in medical andhealth system reform, in health services, and in upgrading and improving economic effectiveness and ef f ciency. How can the commercial health insurance play the vital role? This paper analyzed current situation and restricting factors in the development of health insurance, and put forward the countermeasures and suggestions for the development of commercial health insurance in China.

the commercial health insurance, restricting factors, countermeasures and suggestions

F840.684 C913.7

A

1674-3830(2016)4-63-4

10.369/j.issn.1674-3830.2016.4.018

2015-11-18

李玉华,广东技术师范学院政法学院讲师,主要研究方向:商业保险与社会保障的竞合。

猜你喜欢

商周刊(2017年8期)2017-08-22

职工法律天地·下半月(2016年8期)2017-06-19

中国卫生(2016年10期)2016-11-13

中国卫生(2016年10期)2016-11-13

中国卫生(2016年10期)2016-11-13

中国卫生(2016年7期)2016-11-13

IT经理世界(2016年18期)2016-11-04

中国卫生质量管理(2015年2期)2015-12-01

兵器装备工程学报(2014年7期)2014-06-28

为了孩子(孕0~3岁)(2001年3期)2001-06-13