公路运输计重收费制度治超的成效研究

2016-05-17 08:59马俊杰

山西青年 2016年5期

马俊杰

东海县超限检测站,江苏 东海222300

公路运输计重收费制度治超的成效研究

马俊杰

东海县超限检测站,江苏东海222300

摘要:当前,在我国的公路运输中,车辆的超限超载问题十分严重,管理部门在综合利用了多种治理方式与治理手段之后都不见明显成效。在这种情况下,计重收费制度顺势而生,并被公认是最有效的治超经济手段。本文将从经济角度就公路运输计重收费制度在治超中的成效,进行了详细的分析。

关键词:公路运输;计重收费;治超;成效

为有效解决公路发展滞后、建设资金缺乏等问题,我国从上世纪末开始实施“收费还贷,贷款修路”的政策,该政策在促进公路事业发展方面发挥了重大积极作用,使公路建设迎来了发展的春天。随着经济的发展,公路货物运输量也快速攀升,这就使得货运车辆的数量也日益增加,导致车辆的超载超限问题非常严重。

一、计重收费促使运输价格回归合理

计重收费制度可从根本上解决货车的超载超限问题,从而促使货运价格更加合理。在计重收费制度下,对货车收取通行费时,不再以车型为收费依据,假如货车能合法装载的话,通行费就会大大降低,如果违规超载的话,通行费就会大幅增加。通常情况下,通行费在货车运输总支出中占很大分量,通过计重收费制度对通行费货车运输价格产生的影响作用时较为显著的。以某省的某型号的一汽柴油货车为例,对计重收费对市场运输价格产生的影响作用,分析如下。

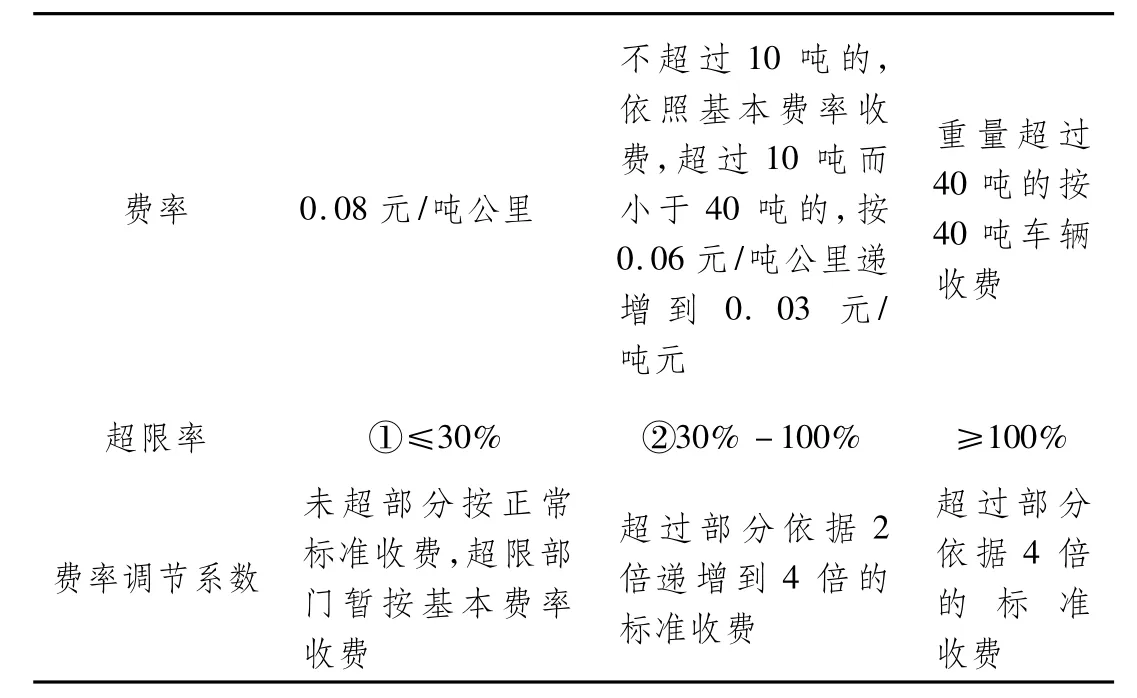

表1 某省货运汽车计重收费计费标准

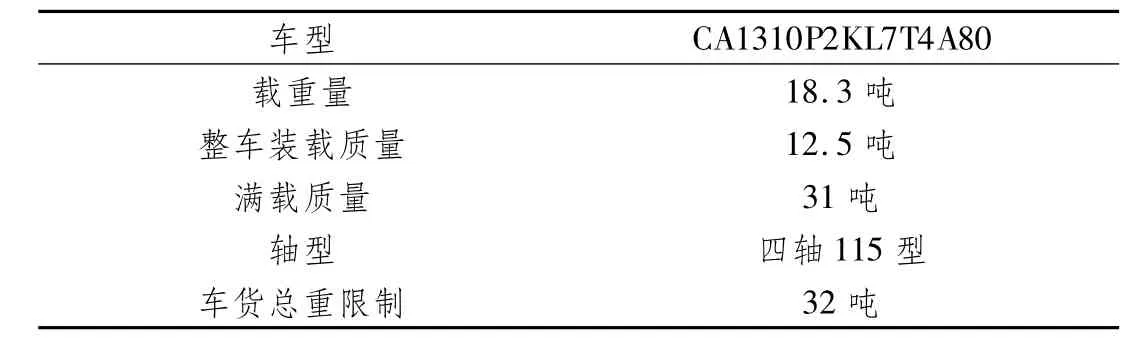

表2 一汽某型号货车技术数据

从表2我们可以看出,该货车的核定质量是18.3吨,装备重量是12.5吨,依据以往的收费标准,其在五类车的范畴内,不管超载与否、装载多少,其每公里都需要支付1.85元的通行费,推行计重收费制度之后,依据相关标准其是一辆后八前四的四轴车,最高承重是32吨。依据表1中的计费标准,其满限装载时(车货重量为32吨时,虽算超载但不算超限),通行费的费率是1.636元/公里,比传统收费标准下降了大概11.6%。在现实中我们知道出现超载超限现象的根本原因,是有利可图,因此才屡禁不止。而推行的计重收费适用不同装载量货车的通行费征收标准。如果货车的承载量不断增加的情况下,其通行费也会随着加速增长,从而造成运输成本的成倍提高,这也传统收费标准背景下的情况完全不同。这也是依照不同车型实施不同收费标准的优点所在。一直以来,很多货运公司都是借助价格战来拓展业务的,而低价通常都是以超载超限运输的方式来实现的。计重收费制度的推行可从根源上约束这种不正常的现象,对运输市场价格有较为显著的影响。因此,从经济收益方面考虑,运输企业为了获得更大的经济利益,往往会全面分析影响单位货物的通行费情况,以最有利于自己的方式来组织运输活动,从而从根源上降低了超载超限行为的出现,最终明显提高了治超成效。

二、计重收费促使多种效益重新分配

一直以来,由于货运车辆的超载超限问题大大降低了公路的运营效益,并且还严重降低了社会效益,带来了很多社会问题。在计重收费制度实施后,有效地从源头上降低了超载超限状况的发生率,使得公路运输的社会与经济效益得以更合理地重新分配。

(一)经济效益

推行计重收费之后,公路经济效益的提高主要体现在以下几点:①直接效益。在实施计重收费制定后,依据“超载超限多交费、正常重量少缴费”的原则,不仅超载超限车辆会成为公路增收的对象,而且由于收费标准与之前相比更为公平,因此也会吸引一些轻载车及空载车走高速公路,从而增加了公路收费机构的收入。②间接收入。在推行了计重收费制度后,大幅降低了恶意超载现象,有利于公路使用年限的延长,还大幅降低了公路养护资金投入,这属于间接经济效益。

(二)社会效益

推行计重收费制度之后,获得的社会效益,主要体现在以下几点:①降低了对公路的损害程度。超限超载车辆对桥梁与公路带来了严重的损害,并缩短了桥梁及公路路面的使用年限。而计重收费约束了车辆的超载超限行为,有利于公路使用期限的延长。②降低了交通事故数量。超限超载的车辆会严重降低车辆的性能,不仅缩短了车辆寿命,而且还降低行车安全等级,极易引发重大交通事故。而计重收费推行后约束了车辆的运行状况,提高了行车的安全性,在挽回社会效益上发挥着积极作用。③加速了公路建设步伐。依据传统的公路收费政策,依照核定重量对车辆进行收费,这就使得超限超载车辆大批量出现,导致大量的国家规费流失,不利于功率建设资金的有效筹集。而推行计重收费后,完善了原收费制度中的漏洞与缺点,使国家规费被大量挽回,为公路建设筹集资金活动的顺利开展创造了条件,从而加速了公路建设的进程。

总之,计重收费是一种先进的、更合理的收费制度,其依据各种型号的货车制定与之相适应的收费标准,鼓励正常运载、惩处超限问题,有效引导货运企业自觉遵守运输制度。这不仅使得货运市场价格更加合理化,而且还促使经济效益与社会效益得以重新、科学分配,最终有效提高了治超成效。

[参考文献]

[1]唐晟超.计重收费系统的研究与设计[D].西安工业大学,2014.

[2]布智能.计重收费下物流企业发展策略研究[D].华南理工大学,2013.

[3]李壮.高速公路分货类计重费率的确定与调价机制[D].河北工业大学,2015.

中图分类号:F542

文献标识码:A

文章编号:1006-0049-(2016)05-0159-01

猜你喜欢

合作经济与科技(2017年2期)2017-01-03

职工法律天地·下半月(2016年10期)2016-11-30

科教导刊·电子版(2016年22期)2016-11-02

现代经济信息(2016年22期)2016-10-26

科教导刊·电子版(2016年20期)2016-10-20

商(2016年27期)2016-10-17

科教导刊·电子版(2016年8期)2016-06-27