产品市场竞争与现金持有创新平滑效应

2016-05-14 16:40杨兴全李万利韩建强

软科学 2016年5期

杨兴全 李万利 韩建强

摘要:结合企业所处产品市场竞争环境,实证检验了现金持有对创新投资的平滑效应。研究发现:现金持有具有平滑创新投资的作用,且在产品市场竞争越激烈的情况下越凸显;激烈的产品市场竞争环境下,现金持有创新平滑效应在融资约束企业中更加显著;现金持有创新平滑效应在国企与民企之间存在显著差异,产品市场竞争作为一种有效的外部治理机制,可以有效改善国企的创新激励和现金利用效率,从而缩小“国民”之间的上述差异。

关键词:产品市场竞争;现金持有创新平滑效应;融资约束;产权性质

DOI:10.13956/j.ss.1001-8409.2016.05.18

中图分类号:F275.1 文献标识码:A 文章编号:1001-8409(2016)05-0082-05

Abstract:Combined with product market competition, this paper tests the innovation smooth effect of cash holding. Results show that, cash holding can smooth innovation investment, and it is more significant in the context of fierce competition; the effect is more significant in the enterprise financing constraints. The government enterprises is significant different from private enterprise; product market competition as an effective corporate governance mechanisms can narrow the difference.

Key words:product market competition; innovation smooth effect of cash holding; financing constrains; property rights

引言

自Schumpeter开创性地提出系列创新理论以来,学术界和实务界对创新的关注与日俱增[1]。经济增长理论指出知识和技术是影响经济增长的关键,相对于要素驱动下的短期经济增长,创新驱动才能使一国经济获得持续繁荣[2]。微观企业作为创新的主体,维持其创新投资的持续稳定尤为重要。与实物投资相比,创新投资的重要特征之一是高昂的调整成本,通常创新活动的很大一部分费用用于雇佣和培训研发人员,一旦研发项目中断,再次启动将花费高昂的雇佣和培训费用,且参与R&D项目的研究人员掌握有重要科研信息,一旦被竞争对手雇佣,会给企业带来更大的损失[3]。为避免高昂调整成本,企业通常具有维持创新持续平稳的强烈动机,但这需要持续充足的资金支持[4]。但现实中信息不对称、合约摩擦、市场择机行为、金融危机以及现金流不确定性等风险的存在,使得企业普遍面临融资约束。企业如何保证创新投资的持续平稳?已有研究发现企业持有充沛的现金能够缓解融资约束、现金流波动和金融危机等不利影响。Brown和Petersen研究发现当企业面临融资约束或财务危机时,会通过减少所持现金释放流动性来保证研发投资的持续平稳,发现了现金持有平滑研发投资的作用[3],本文将其定义为现金持有的创新平滑效应。黄振雷和吴淑娥研究发现当企业面临财务波动和金融危机时会依赖所持现金平滑企业研发投资[5]。杨兴全和曾义研究发现现金持有平滑研发投资的作用在融资约束企业中更加显著,金融发展则弱化了现金持有的研发平滑作用[6]。

然而,上述研究仅从融资视角来考察现金持有在维持企业创新持续稳定中的作用,但企业创新不仅仅受制于持续充足的资金支持,还与外部竞争环境密切相关。产业组织理论的“结构-行为-绩效”(SCP范式)更是将“竞争与研发”这一经济学家关注的经典话题推向高潮。产业组织理论指出激烈的竞争会加剧环境不确定性以及被淘汰的风险,为降低成本获得超额收益,会激励企业进行创新[7]。而激烈竞争引起的经营状况不确定会导致经营现金流频繁波动,为防止被掠夺的风险,企业会增持现金来为技术革新提供稳定的资金支持[8]。那么不同的产品市场竞争环境下,现金持有对创新投资的平滑作用是否会存在差异?且激烈的竞争环境下,企业现金持有创新平滑效应还与其所面临的融资约束程度密切相关。具体到我国特殊的产权背景,相较于民企,所有者缺位导致国企经理人缺乏创新激励来提高经营效率,且民企面临信贷歧视[9,10]。因此,现金持有创新平滑效应在国企和民企之间势必存在差异。而产品市场竞争作为重要的外部治理机制,可以降低委托代理问题,有利于增强经理人的创新激励和现金利用效率,对国企影响更为显著[7,11~14]。那么产品市场竞争是否能够缩小“国民”之间的上述差异?

基于此,本文结合企业所处的产品市场竞争和我国特殊的产权制度背景,实证检验了现金持有创新平滑效应。本文贡献在于:第一,以往对创新的研究多针对影响因素和效率视角,对如何保持创新投资持续性的实证研究相对较少,本文为理解转轨经济背景下企业如何保持创新投资持续增长提供了经验证据;第二,本文探讨了激烈的产品市场竞争中,现金持有在企业面临融资约束时对创新投资的平滑效应。为在激烈产品市场竞争下,企业制定合理的现金持有决策提供了经验借鉴;第三,本文研究发现产品市场竞争可缩小现金持有创新平滑效应在“国民”之间的差距,为产品市场竞争的治理机制和优化资源配置的作用提供了支持。也为政府放松行业管制、降低资源占有以便充分引入竞争来优化资源配置和提升创新水平提供了政策启示。

1 理论分析与研究假设

创新的研究源于Schumpeter,其关于创新的一个重要假说即市场力量[1]。产业组织理论的文献多数认为竞争会激励企业进行创新。Arrow发现企业所处产品市场竞争环境越激烈,经营环境面临的不确定性和被淘汰风险越高,企业会更注重创新来提升自己的竞争力;相反,垄断会削弱企业创新[7]。Portor和Schmidt研究发现较弱的竞争环境会促使经理人偷懒,进而降低企业研发投资;相反,激烈的竞争可以减少偷懒行为,经理人为获得超额利润会增加企业的研发投资[2,12]。在激烈的产品市场竞争环境下,为避免被淘汰出局,企业用更强的激励进行技术革新来缩减成本和实现产品差异化。另一方面,激烈的竞争也会增加企业的经营不确定性,从而导致经营现金流频繁波动,一旦资金短缺导致创新活动中断,企业不仅面临被竞争对手掠夺市场份额的风险,还会面临被迫退市的风险。因此,激烈的产品市场竞争环境下,企业通常持有更多的现金,以便为技术革新等创新活动提供持续充足的资金支持[8],从而保证创新投资的持续平稳。基于此,提出:

假设1:现金持有具有创新平滑效应,且产品市场竞争环境越激烈,现金持有的创新平滑效应越显著。

融资约束是制约企业创新投资的关键因素[15,16]。由于我国处于经济转轨时期,资本市场发展水平较低,股票市场和债券市场发展畸形缺乏效率,银行信贷资源配置也存在严重的信贷歧视,导致我国企业普遍面临融资约束问题。对于非融资约束企业,在需要资金时较容易从外部获得。但融资约束企业从外部获取资金较为困难且需支付更高的溢价。在激烈的竞争环境下,企业需要进行创新投资以获取竞争优势,当企业面临严重的融资约束时,其面临的不确定性风险会更强,一旦创新活动中断,企业不仅会面临被掠夺市场份额的风险,甚至被迫退市。为避免被掠夺和淘汰的风险,企业往往持有更多现金来应对可能出现的市场变化[8]。因此,激烈的产品市场竞争环境下,与非融资约束企业相比,融资约束企业使用现金来平滑创新投资的动机会更强。基于此,提出:

假设2:激烈的产品市场竞争环境下,现金持有的创新平滑效应在融资约束企业中更为显著。

我国是一个“新兴加转轨”双重制度特征的经济体,特殊的产权制度导致国企在资源获取、经营目标和政策性负担方面与民企存在显著差异[9]。由于国企面临所有者缺位,对经理人缺乏有效监督导致其面临更严重的委托代理问题[13]。创新虽可提高竞争力,但其长期性和不确定性使得国企经理人的创新收益权和控制权相分离,因此往往没有激励进行创新投资[10]。而民企在行业准入和资源占有等方面面临天然劣势,其要想在严峻的竞争环境中获得生存,更需创新来获取竞争优势。且我国信贷资源配置存在信贷歧视,民企面临更严重的融资约束[9]。因此,现金持有创新平滑效应在国企与民企之间势必存在差异。竞争理论认为国企效率低下主要源于监督和激励不足,而学者们普遍认为产品市场是一种有效的外部治理机制,甚至比控制权市场和机构监管更有效,可以提高企业信息披露质量、经理人被替换的概率和企业破产清算的风险,从而约束和激励管理层行为,促使其进行创新投资,最终改善国企经营效率,缩小与民企之间的差距[11,12]。胡一帆等研究发现市场竞争可以提高企业绩效,且对国企的促进作用远高于民企[13];谭云清和朱荣林研究发现产品市场竞争可以有效降低企业代理成本问题,尤其是对国企效果更加显著[14]。基于此,提出:

假设3:现金持有创新平滑效应在国企和民企之间存在显著差异;而激烈的产品市场竞争可以缩小其在“国民”之间的差异。

2 研究设计与数据来源

2.1 模型构建与变量设计

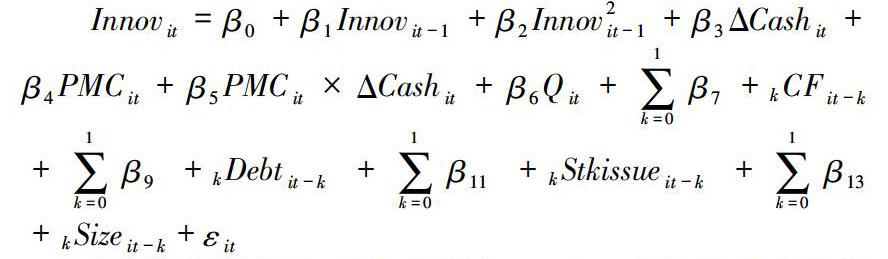

Brown和Petersen运用现金持有变化量与研发投资的相关关系来检验现金持有是否具有平滑研发投资的作用,当系数显著为负时,表明企业通过减少持有的现金来维持研发投资稳定,即现金持有具有研发平滑作用;反之不存在[3]。鞠晓生等借鉴此法研究了营运资本对创新投资的平滑作用[19]。借鉴他们的研究,构建如下模型:

(1)被解释变量:创新投资(Innov)。借鉴鞠晓生等研究,使用无形资产增量来反映公司的创新投入

选无形资产增量的原因:首先,创新活动的成果往往以无形资产形式存在;其次,以往使用研发支出衡量创新投入,但Smith(2005)指出研发支出仅仅是创新活动的一小部分,新技术引进等均不能反映在研发支出中,即无形资产比研发支出包含了更多创新活动信息。,等于无形资产期末数减期初数/期初总资产[17]。

(2)解释变量:现金持有变化量(ΔCash),等于现金持有水平(货币资金与交易性金融资产之和)期末数减期初数/期初总资产。

(3)产品市场竞争(PMC):考虑到产品市场竞争的“内外”差异,借鉴吴昊旻等的研究[18],本文使用赫芬达尔指数和熵指数来度量行业间竞争激烈程度,使用价格—成本边际和自然边界来衡量行业内企业间竞争激烈程度。

赫芬达尔指数(HHI):该指数反映了行业市场集中度,HHI=Σ(Xij/ΣXij)2。Xij为行业i中公司j的销售收入,ΣXij为行业i所有公司的销售收入之和。HHI越大,表明市场集中度越高,产品市场竞争程度越低。

熵指数(EI):EI=ΣSjlog(1/Sj),Sj表示j公司所占行业市场份额。与HHI不同在于EI为公司市场份额赋予了一个权重log(1/Sj)。EI越大,市场集中度越小,竞争越激烈。

价格—成本边际(PCM):PCM=营业利润/销售收入,该指标反映了行业内企业的市场势力或定价能力。PCM越小,企业的获利能力越差,市场势力越弱,竞争越激烈。

自然边界(NH):该指标反映行业内企业间的核心技术差距或者经营相似程度。K/L等于固定资产/员工数,用来衡量企业核心技术水平,median(K/L)代表行业核心技术水平,分子反映了企业与行业核心技术的差距,分母是对分子取全距。NH越小,企业间核心技术差距越小或经营相似程度越接近,竞争越激烈。

由于HHI、PCM、NH是反指标,越小表示产品市场竞争越激烈。为便于理解,本文对其取负数,即越大表示产品市场竞争越激烈。

(4)其他控制变量:现金流量(CF)等于经营活动现金流净额除以总资产;债务融资(Debt)等于银行借款收到的现金除以总资产;权益融资(Stkissue)等于股权融资收到的现金除以总资产;企业规模(Size)等于总资产的自然对数;并使用托宾Q来控制企业投资机会。

(5)融资约束(FC):借鉴Hadlock和Pierce以及鞠晓生等的研究,本文使用SA指数衡量企业融资约束程度,SA=-0.737*Size+0.043*Size2-0.04*Age[17,19]。SA指数越小,融资约束越严重当小于年度行业中位数时取1,否则取0。

(6)产权性质(Own):根据实际控制人性质,民企取1,国企取0。

2.2 数据来源与描述性统计

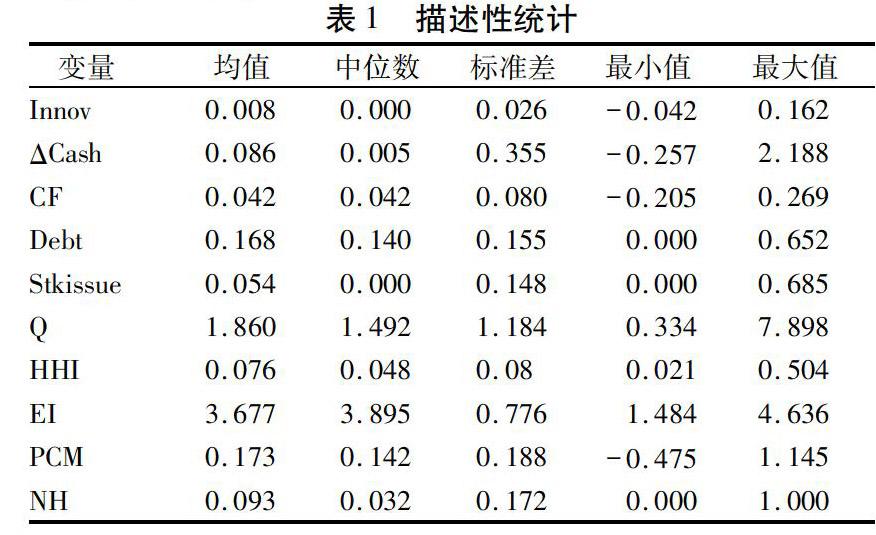

本文使用沪深两市A股上市公司2007~2013年度数据作为样本来源,剔除金融保险类、ST、PT以及数据缺失的公司样本,共得到9362个样本。数据来源于CSMAR数据库,行业划分标准参照证监会2001年发布的《上市公司行业分类指引》。为消除极端值影响,对文中所有连续变量进行1%水平的缩尾处理。

表1是主要变量的描述性统计,Innov均值0.8%表明我国企业创新投入水平较低,但Innov的标准差只有0.026,在所有变量中是最小的,这从侧面反映出企业创新投入相对稳定,存在平滑创新投资的动机。ΔCash最小值-0.257,最大值2.188,可见现金持有变动量的波动较大,企业存在依靠现金持有来平滑企业创新投资的可能。而产品市场竞争最大值和最小值差距较大,表明不同的企业面临的产品市场竞争激烈程度差距较大。股权融资均值5.4%远低于债务融资16.8%,这与我国以债务融资为主的金融发展环境相符。

3 实证检验与分析

3.1 产品市场竞争与现金持有创新平滑效应

表2是产品市场竞争、现金持有变化量与创新投资的回归结果。模型1中现金持有变化量系数β3在1%水平上显著为负,表明现金持有具有平滑企业创新投资的作用。模型2至模型5加入现金持有变化量与产品市场竞争激烈程度的交叉项,分别使用HHI、EI、PCM、NH作为产品市场竞争激烈程度的衡量指标,结果显示HHI×ΔCash、EI×ΔCash的系数均在1%水平上显著为负,PCM×ΔCash、NH×ΔCash的系数分别在10%和5%水平上显著为负。表明无论是行业间竞争还是行业内竞争,企业面临的产品市场竞争越激烈,现金持有的创新平滑效应就越显著。假设1得到支持。

3.2 产品市场竞争、融资约束与现金持有创新平滑效应

表3按照产品市场竞争激烈程度将样本划分为高竞争组和低竞争组,模型中加入融资约束与现金持有变化量的交叉项SA×ΔCash。回归结果显示,在高竞争组中,融资约束与现金持有变化量的交叉项SA×ΔCash系数均在1%水平上显著为负;而在低竞争组中,交叉项系数均不显著。以上结果表明:无论是行业间竞争还是行业内竞争,在激烈的产品市场竞争环境下,企业面临的融资约束越严重,使用现金持有平滑创新投资的动机越强。假设2得到支持。

3.3 产品市场竞争、产权性质与现金持有创新平滑效应

表4是产品市场竞争、产权性质与现金持有创新平滑效应的回归结果,模型1中产权性质和现金持有变化量的交叉项系数在1%水平上显著为负,表明与国企相比,现金持有创新平滑效应在民企中更显著。模型2至模型8回归结果显示:在高竞争组中,产权性质和现金持有变化量的交叉项系数均不显著,即现金持有创新平滑效应在国企和民企之间不存在显著差异;而低竞争组中,交叉项系数均显著为负,即现金持有创新平滑效应在国企和民企之间存在显著差异。以上结果表明:现金持有对创新的平滑作用在国企与民企之间存在显著差异,而激烈的产品市场竞争环境可以缩小现金持有创新平滑效应在“国民”之间的差异。假设3得到支持。

4 稳健性检验

此外,本文做了多项稳健性检验:(1)动态面板模型很可能存在内生性问题,本文使用系统GMM对原模型进行回归来控制内生性可能造成的影响,回归结果见表5,与前文基本一致。(2)一些学者认为企业研发支出通常依据企业的销售收入来做预算,因此使用创新投入/销售收入衡量创新投资强度更为合理。使用该方法回归的结果依然不变。(3)使用资产负债率、利息保障倍数、经营现金流、现金持有和资产规模五个财务指标,运用Ordered Logit回归计算得到KZ指数来衡量融资约束,结果基本一致。可见结果是稳健的。

5 结论与启示

现金持有的经济后果及“竞争与研发”一直是学术界和实务界关注的热点话题,本文结合企业所处的产品市场竞争环境和我国特殊的产权制度背景,研究发现:现金持有具有平滑企业创新投资的作用,且产品市场竞争环境越激烈,现金持有创新平滑效应越显著。激烈的产品市场竞争环境下,现金持有创新平滑效应在融资约束企业中更加显著。现金持有创新平滑效应在国企和民企之间存在显著差异。产品市场竞争作为一种外部治理机制,可以提高企业的创新激励和现金利用效率,从而缩小现金持有创新平滑效应在“国民”之间的差异。

本文政策性启示:产品市场竞争对企业的现金持有水平和创新投资有重要影响,企业应根据自己所处竞争环境来制定合理的现金持有决策,来保证创新投资的持续平稳。相比民企,国企在资金和资源占有上更具优势,但其缺乏激励进行创新投资来发挥其优势,相反民企更具有创新活力。因此,政府应进一步深化国企改革,激发国企创新潜能。此外,预算软约束、行业准入和资源占有等导致国企与民企的竞争环境并非公平,就此政府应进一步完善市场竞争机制,营造公平的竞争环境,进而优化资源配置效率。

参考文献:

[1]Schumpeter J A. Capitalism. Socialism and Democracy[M]. New York: Harper & Brothers, 1942.

[2]Portor M E. The Compettive Advantage of Nation[M]. New York: Free Press,1990.

[3]Brown J R, B C Petersen. Cash Holdings and R&D Smoothing[J]. Journal of Corporate Finance, 2011, 17(3):694-709.

[4]Hall B H. The Financing of Research and Development[J]. Oxford Review of Economic Policy, 2002, 18(1):35-51.

[5]黄振雷,吴淑娥.现金持有会影响研发平滑吗[J]. 经济与管理研究, 2014(2):119-128.

[6]杨兴全,曾义.现金持有能够平滑企业的研发投入吗?——基于融资约束与金融发展视角的实证研究[J].科研管理, 2014(7):107-115.

[7]Arrow K J. Economic Welfare and the Allocation of Resources for Invention[R]. Working Paper, 1962.

[8]韩忠雪,周婷婷.产品市场竞争、融资约束与公司现金持有:基于中国制造业上市公司的实证分析[J].南开管理评论, 2011(4):149-160.

[9]林毅夫,刘明兴,章奇.政策性负担与企业的预算软约束:来自中国的实证研究[J]. 管理世界, 2004(8):81-89.

[10]吴延兵.国企双重效率损失研究[J]. 经济研究, 2012(3):15-27.

[11]Grullon G, Michaely R. Corporate Payout Policy and Product Market Competition[R]. Working Paper, 2006.

[12]Schmidt K M. Managerial Incentives and Product Market Competition[J]. The Review of Economic Studies, 1997, 64(2):191-213.

[13]胡一帆,宋敏,张俊喜.竞争、产权、公司治理三大理论的相对重要性即交互关系[J]. 经济研究, 2005(9):44-57.

[14]谭云清,朱荣林.产品市场竞争、代理成本及代理效率:一个经验分析[J]. 上海管理科学, 2007(4):76-78.

[15]曹献飞.融资约束与企业研发投资——基于企业层面数据实证研究[J]. 软科学, 2014, 28(12):73-78.

[16]徐玉莲,王玉冬. 创业板推出、企业融资约束与研发投入强度——基于创业板企业上市前后的数据经验[J]. 软科学, 2015, 29(8):53-56.

[17]鞠晓生,卢获,虞义华.融资约束,营运资本管理与企业创新可持续性[J]. 经济研究, 2013(1):4-16.

[18]吴昊旻,杨兴全,魏卉.产品市场竞争与公司股票特质性风险——基于中国上市公司的经验证据[J]. 经济研究, 2012(6):101-115.

[19]Hadlock C J, Pierce J R. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index[J]. Review of Financial Studies, 2010, 23(5):1909-1940.

(责任编辑:秦 颖)

猜你喜欢

会计之友(2016年23期)2017-01-09

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年21期)2016-12-26

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商业经济研究(2016年14期)2016-09-14