国家审计人员心理契约对知识共享意愿的影响研究:情感信任的调节作用

2016-05-14 17:41张竹林陈效林施建军

现代管理科学 2016年6期

关键词:心理契约

张竹林 陈效林 施建军

摘要:文章从心理契约的视角研究审计人员知识共享问题,探讨了心理契约对审计人员知识共享意愿的影响,并引入情感信任作为调节变量。通过对国家审计人员的大规模的问卷调查,运用回归统计分析,研究发现:审计人员心理契约的满足水平越高,越能提高知识共享的意愿。另外,审计人员的情感信任水平越高,心理契约对知识共享意愿的作用越大。研究表明心理契约和情感信任是影响审计人员知识共享意愿的重要因素。

关键词:心理契约;知识共享意愿;情感信任

一、引言

当今社会已经进入知识经济时代,新的知识层出不穷,知识已成为组织的战略性资源,是组织保持竞争优势的关键因素。Drucker(1992)在哈佛商业评论《组织新社会》一文中指出,随着经济的发展,土地、劳动力和资本等传统生产要素已退居二位,知识成为企业的重要生产资源。众所周知,审计工作是一项实践性非常强的工作,审计过程中需要大量审计经验、技能、诀窍等难以表达,难以编码的隐性知识,而审计人员之间的知识共享是学习这些隐性审计知识的重要途径。另外,由于时间性强、工作量大,审计任务一般由多个审计人员组成审计团队共同完成,审计人员从事的任务的相互依赖程度较高,因而知识共享也是审计人员高效完成审计任务的有效手段。然而,知识共享对知识的拥有者是一种冒险行为,因为知识共享行为可能导致知识拥有者在组织内丧失了优势而使其处于不利的地位,为了促使审计人员之间进行知识共享,很多组织加大了对审计人员集中培训、后续教育,建立了知识管理系统,但这些方式对显性知识的学习是有利的,而对隐形知识的获取收效甚微。知识共享研究在管理领域较为丰富,但专门针对审计人员这一特定主体的知识共享研究还不多见。本文以国家审计人员为样本,运用心理契约理论,探索国家审计人员心理契约对知识共享意愿的影响及情感信任对两者关系的调节作用。

二、理论分析与研究假设

1.审计人员心理契约与知识共享意愿。如前所述,知识共享是提高审计效率和质量的重要途径和手段,但是在审计实践中,由于审计人员存在顾虑,就是一旦他将自己拥有的知识共享,他的优势地位可能会丧失,甚至的他的职位可能会被替代,产生职业的不安全感。另外个人的知识具有私有属性,基于以上两点原因组织无法强制他们共享自己的知识,纵使强制他们共享知识,共享出的知识很可能是低质或无效的知识,效果并不理想。那么能不能通过奖励制度来促进知识共享呢?有学者做过实证研究发现,物质奖励对知识共享意愿没有显著的积极作用(Hung et al.,2011:Lin,2007)。那么如何提高他们知识共享的意愿呢?

根据社会交换理论,员工和组织之间除了存在经济交换行为,还存在社会交换行为。经济交换可以通过明确的契约对双方的权利和义务进行规定,从而保护双方的权利和义务。比如员工和组织之间签订的聘用合同。但是员工的知识共享很难以明确的契约方式在合同中写明,显然经济交换对员工知识共享是行不通的。社会交换则可能解决员工的知识共享问题,换而言之,员工的知识共享行为是一种社会交换行为。社会交换理论是基于互惠原则建立的,要想员工共享他所拥有的知识,组织也需要对员工的行为加以回报,从而使的这种社会交换行为持久的存在下去。反过来说,如果当员工感知到组织的责任履行的很好时,基于互惠原则,他会产生了需要回报组织的义务感和责任感,从而愿意分享其拥有的知识回报组织,但是员工这种对组织知识共享的义务感和责任感难以在正式的契约中明确,是员工的心理感知,即员工的心理契约。

心理契约(Psychological Contract,PC)概念在20世纪60年代被正式提出,其后心理契约问题得到了越来越多的研究,现已成为管理学领域一个热点研究问题。Argyris(1960)在《理解组织行为》一书中首次使用“心理工作契约”来描述工厂雇员和主管之间的关系。Shein(1980)认为心理契约是组织成员与组织之间每时每刻都存在的一组不成文的期望。李原和郭德俊(2006)认为员工心理契约是指在组织与员工的相互关系中,员工所感知到的彼此为对方承担的责任,包括组織对员工的责任和员工对组织的责任两个方面,并将心理契约划分为规范型责任、人际型责任和发展型责任三个维度。

Swift和Virick(2013)运用社会交换理论进行实证分析,发现同事支持感对员工的知识共享行为有着显著的积极的作用,且知识的隐形程度越高,同事支持感对员工知识共享行为的作用越大。Bartol,Liu,Zeng和Wu(2009)运用多层次线性模型方法进行实证检验发现:组织支持感对员工的知识共享行为有显著的积极影响,工作安全感在组织支持感对员工的知识共享行为的作用关系之间起到正向调节作用。基于以上分析,本文提出如下假设:

假设1:国家审计人员心理契约对知识共享意愿有积极的影响。

2.情感信任的调节作用。当员工的心理契约水平越高时,员工就会对组织表现出较高的情感依附、忠诚和认同,进而对组织进行积极的工作投入,当组织倡导和要求员工实施知识共享时,员工拥有较高知识共享意愿并共享知识。但是员工在共享自己的知识时,也有顾虑和担忧,害怕一旦将自身的知识与别人共享,会削弱其在组织中的地位,损害其在组织中的利益,失去其在组织中的竞争优势,这些顾虑和担忧会降低心理契约对知识共享意愿的作用。如果此时员工之间彼此信任,则会减少员工在共享知识时的顾虑和担忧,从而更加愿意共享自己的知识,实施更多高质量的知识共享行为。员工之间高水平的情感信任为员工交换知识,实施知识共享提供了有利的条件,发挥着促进作用。情感信任水平越高,员工就越愿意实施知识共享行为。也就是说,员工的情感信任水平越高,心理契约对员工知识共享意愿的作用就会越大。通过对已有文献的查阅发现,已有很多学者研究了信任对知识共享的影响。Usom等(2007)研究发现:能力信任、正直信任和善意信任对虚拟组织的知识共享行为有显著的积极作用。Wu等(2009)研究发现员工感知的同事信任和主管信任对知识共享行为都有显著的积极作用,而且同事信任比主管信任对知识共享行为的影响更大。Swift和Hwang(2013)通过对157名市场和销售经理的调查,研究了情感信任和认知信任对知识共享的作用,发现在知识共享中,情感信任比认知信任更重要。但是认知信任在创造组织学习环境方面比情感信任更重要。翟东升、朱雪东和周健明(2009)选取了我国环渤海经济区213个高科技企业研发部门员工为调查对象,发现人际信任的情感型信任维度和认知型信任维度对员工知识共享意愿都有显著的正相关,而且情感型信任比认知型信任能够更好地预测员工隐性知识的共享意愿。赵红丹、彭正龙和梁东(2010)选取本土企业管理者及其直接下属的504个配对样本,运用层级回归分析法研究,发现组织信任对员工的知识共享行为具有显著的积极作用。曹科岩、龙君伟和杨玉浩(2008)以中国华南地区企业为调查对象,实证研究结果表明:组织信任对员工知识共享行为具有显著的正向影响,而且进一步通过知识共享行为对组织绩效有显著的正向影响,即员工知识共享行为在两者之间起中介作用。审计工作是一个团队协作过程,审计小组需要经常讨论、交流审计思路、技术和方法等,审计人员之间的情感信任对其知识共享行为更为重要,审计人员情感信任水平越高,越有利于提高其知识共享的意愿。基于以上分析,本文提出假设:

假设2:国家审计人员之间的情感信任水平越高,心理契约对知识共享意愿的作用越强。

三、研究方法

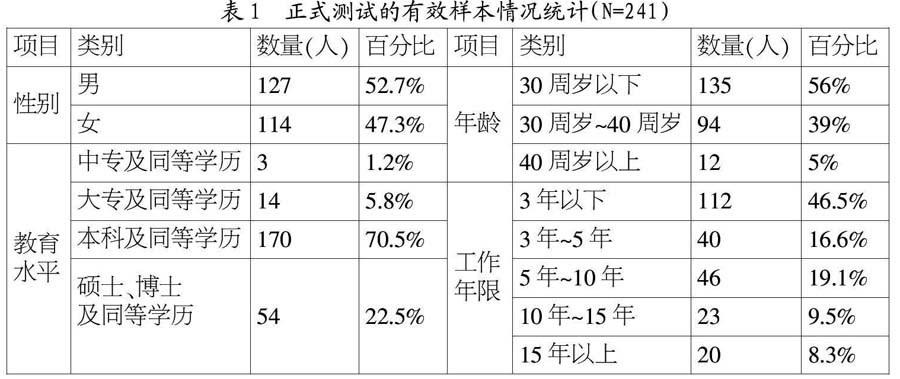

1.样本选择与数据收集。本次研究对象全部为国家审计人员,问卷发放从2015年4月开始到2015年10月结束,采用随机调查的方式在全国性的国家审计人员培训班上对学员进行问卷调查,这些学员都是来自全国各地的国家审计机关。在大规模发放调查问卷之前,首先选择80个国家审计人员进行预调研,对量表进行探索性因子分析和信度分析,根据分析的结果对量表进行修改和完善,然后再大规模地在发放调查问卷。剔除无效问卷,本次问卷发放最终形成241份有效问卷。(表1)

2.测量工具。为了保证量表的信度和效度,本研究中的量表全部从国内外现有文献中已经使用的成熟量表中加以选择,结合本研究进行了适当的修改。

(1)心理契约量表。心理契约量表采用了李原(2006)开发的员工心理契约量表,包括规范型责任、人际型责任和发展型责任三个维度量表。该量表采用李克特5级态度测量被测试者的主观感知,量表中的1、2、3、4、5分别表示为非常不同意、不同意、中立、同意、非常同意。

(2)知识共享意愿量表,知识共享意愿量表采用Bock,Zmud和Kim(2005)开发的知识共享意愿量表,包含显性知识共享意愿和隐形知识共享意愿2个维度,顯性知识共享意愿维度有2个测量项目,隐形知识共享意愿维度有3个测量项目,本量表采用李克特5级态度测量被测试者的主观感知,量表中的1、2、3、4、5表示的意思同上。

(3)情感信任量表。情感信任量表采用McAllister(1995)开发设计的情感信任量表,共有5个测量项目。该量表采用李克特5级态度测量被测试者的主观感知,量表中的1、2、3、4、5表示的意思同上。

(4)研究方法。本文采用SPSS22.0软件对调查数据进行分析处理,首先对量表信度和效度分析,接着对变量进行描述性统计和相关分析,最后构建回归模型对研究假设进行实证检验,对研究结论进行讨论和分析。

四、实证分析

1.量表的信度和效度分析。内部一致性系数Cron-bach's α是衡量量表信度的重要指标,本文根据调查的数据计算出心理契约的内部一致性系数Cronbach's α是0.947,情感信任的内部一致性系数Cronbach's α是0.888,知识共享意愿的内部一致性系数Cronbach's α是0.908。3个量表的内部一致性系数都大于临界值0.7,说明量表具有良好的信度,测量的结果稳定可靠。另外,以调查数据对量表进行探索性因子分析发现,心理契约的KMO值为0.946,因子累积方差贡献率是74.396%,因子载荷在0.656~0.853之间。情感信任的KMO值为0.848,因子累积方差贡献率为69.228%,因子载荷在0.747~0.874之间。知识共享意愿的KMO值为0.832,因子累积方差贡献率为73.418%,因子载荷在0.807~0.914之间。三个变量的KMO、因子累积方差贡献率和因子载荷都在正常范围内,且三个变量的Bartlett球形检验都显著(P<0.000),说明量表测量项目间具有良好的聚合效度。由于三个量表都是选用的成熟的量表,已经过多次信度和效度检验,因此,量表测量项目的内容效度较高。

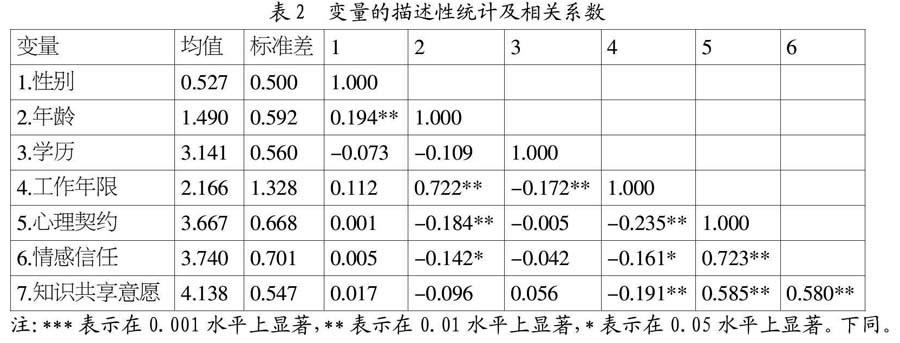

2.研究变量的相关性分析。由表2可知,审计人员的心理契约与情感信任有显著的正相关(r=0.723,P<0.01),心理契约与知识共享意愿有显著的正相关(r=0.585,P<0.01),情感信任与知识共享意愿有显著的正相关(r=0.580,P<0.01),变量之间相关系数的显著性为后面的回归检验提供了基础。

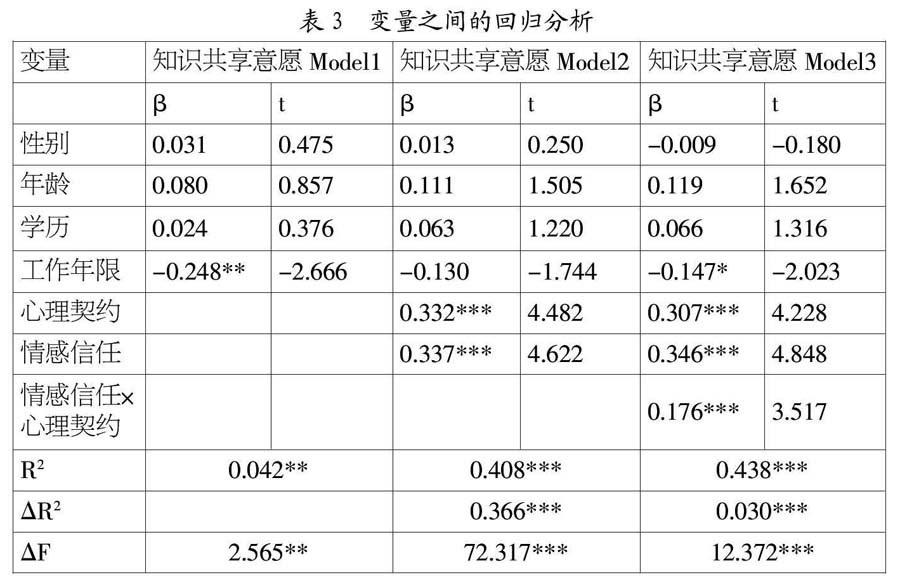

3.研究假设检验。由表3的知识共享意愿Model2可知,心理契约对知识共享意愿的回归系数为0.332,其在0.001的显著性水平上显著,说明审计人员的心理契约对知识共享意愿有显著的积极影响,假设1成立。根据表3的知识共享意愿Model3可知,加入调节变量情感信任后,情感信任和心理契约的乘积项的回归系数为0.176,其在0.001的显著性水平上显著,说明情感信任对心理契约和知识共享意愿两者关系具有正向调节作用,也就是说,审计人员情感信任水平越高,心理契约对知识共享意愿的作用越强,假设2成立。

五、分析与讨论

本文的主要的贡献在于将心理契约的理论运用到审计领域,研究审计人员心理契约对知识共享意愿的影响,并分析情感信任对两者关系的调节作用。

1.研究结果显示,国家审计人员心理契约对知识共享意愿有着显著的积极影响。结果表明,国家审计人员心理契约水平越高,他们知识共享的意愿也越高。因此国家审计机关若要审计人员积极的共享他们的知识、技能和经验,不仅要关注与审计人员之间的正式契约,也要关注审计人员的心理契约状况。但心理契约毕竟是存在于每个审计人员的心中,是隐性的,不容易察觉的,这就需要审计机关要与审计人员加强沟通,及时动态地了解审计人员的心理需求,采取相关政策措施改善和提高审计人员的心理契约水平。例如国家审计机关可以通过提高审计人员的工资福利待遇水平,向审计人员提供良好的工作条件和稳定的工作保障来提高国家审计人员的心理契约水平。除此之外,国家审计机关在平时工作中要尊重和信任审计人员,真诚对待审计人员,向审计人员提供友善的工作环境,营造良好的合作氛围,关心审计人员的生活,及时指导审计人员的工作,肯定审计人员的贡献来提高和改善审计人员的心理契约水平。国家审计机关还可以要向审计人员提供事业发展的机会、学习的机会和晋升的机会。尽量给审计人员提供较多的工作自主权,提供审计人员参与决策的机会来改善和提高他们的心理契约水平。

2.研究还发现,情感信任在审计人员心理契约和知识共享意愿之间起到正向调节作用,这一结果表明,审计人员之间的情感信任水平越高,审计人员心理契约对其知识共享意愿的作用越大。因此,为了更加有效地提高审计人员知识共享的意愿,国家审计机关需要采取一些措施改善审计人员之间的情感信任水平。比如,国家审计机关可以定期地组织一些活动来加强彼此的沟通和交流,增进审计人员之间友谊。国家审计机关还可以积极营造信任的组织文化,通过积极的组织文化提高审计人员之间的情感信任水平。

收稿日期:2016-04-08。

猜你喜欢

商业研究(2017年1期)2017-02-15

商场现代化(2016年27期)2017-02-14

价值工程(2016年36期)2017-01-11

现代情报(2016年10期)2016-12-15

人间(2016年27期)2016-11-11

现代经济信息(2016年6期)2016-05-31

商场现代化(2016年9期)2016-05-07

商场现代化(2016年7期)2016-04-27

商(2016年9期)2016-04-15

求知导刊(2016年6期)2016-04-06