基于GARCH族模型的山东省生猪价格波动特征研究

2016-05-14 20:09:17王玲玲赵瑞莹

山东农业科学 2016年7期

关键词:GARCH模型

王玲玲 赵瑞莹

摘要:通过建立GARCH族模型探究了山东省生猪价格的波动特征。实证结果显示:山东省生猪价格具有明显的波动集簇性,生猪市场不存在高风险高收益的特征,生猪价格波动不存在杠杆效应,生猪市场政策的实施能够减少生猪价格的波动。据此提出政府应加强宏观调控、完善生猪价格监测及预警机制的建议。

关键词:GARCH模型;生猪价格波动;杠杆效应

中图分类号:F326.3文献标识号:A文章编号:1001-4942(2016)07-0169-04

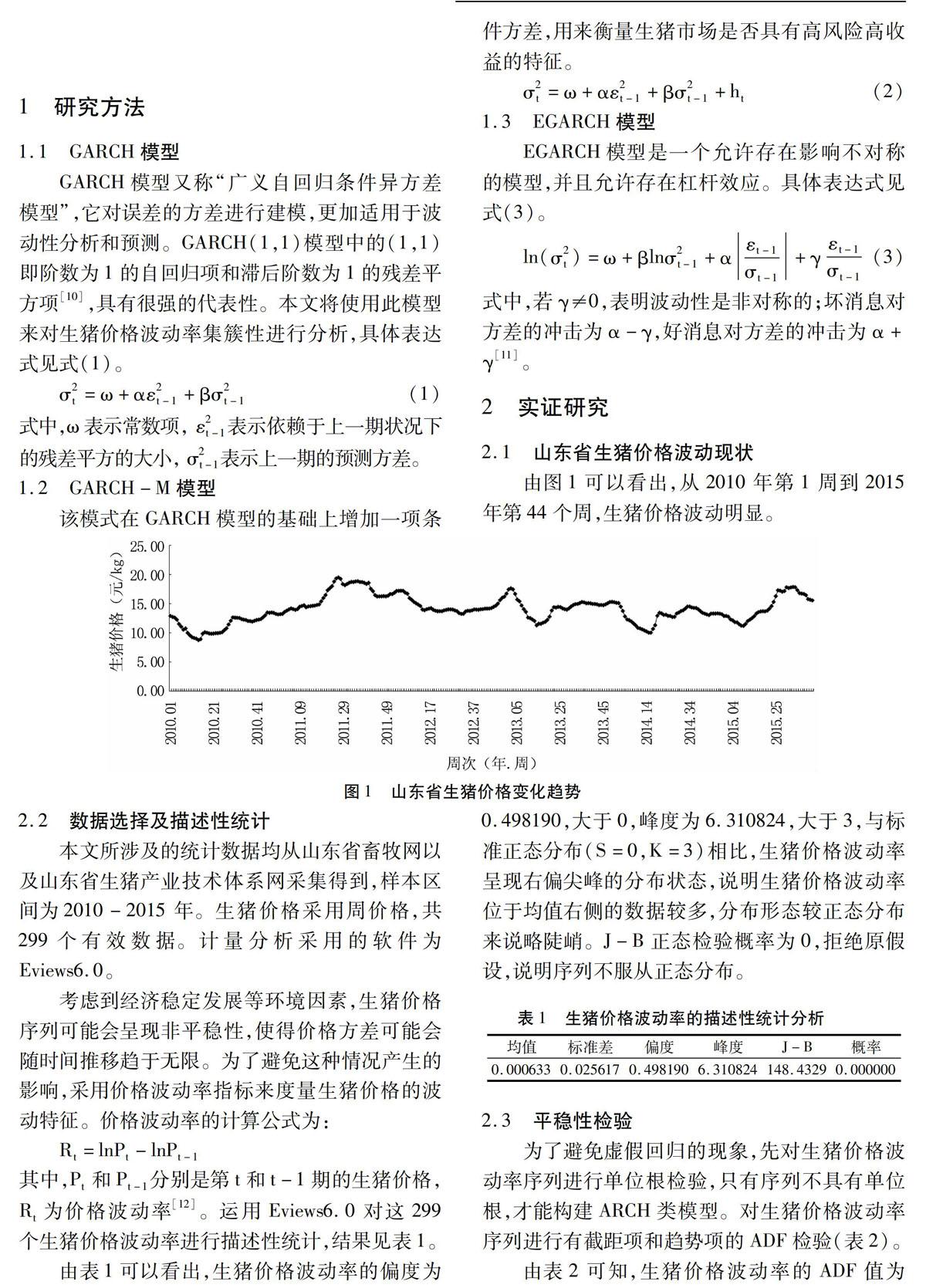

山东省是全国十大生猪生产区之一,年生猪出栏量和猪肉产量均位居全国前列,不仅促进了山东省畜牧业的发展,也提高了生猪养殖人员的收入。然而,生猪价格的剧烈波动给生产者和消费者都带来了不利影响。因此,深入研究生猪价格波动的大体规律,对促进山东省生猪产业进一步发展有着重要意义。

目前,相关研究主要集中在生猪价格形成机制[1,2]、生猪价格周期性波动[3,4]、生猪价格波动原因[5,6]、生猪价格调控对策以及生猪价格预测[7~9]等方面。

本研究运用GARCH族模型对山东省生猪价格波动特征进行了探讨,以期为宏观调控的制定和价格监测及预警机制的建立提供依据。

2.5生猪价格波动集簇性分析

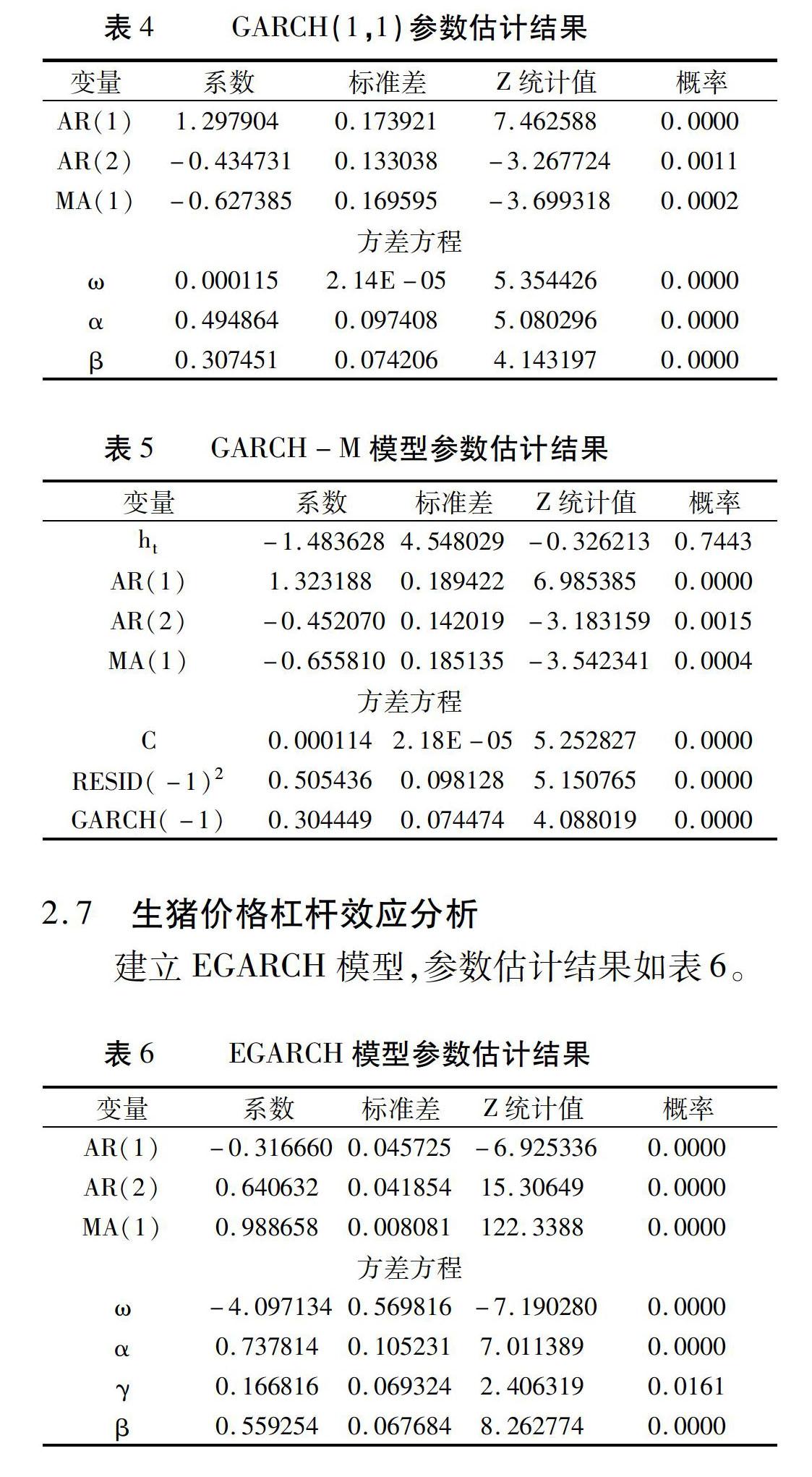

用GARCH(1,1)模型拟合生猪价格波动率序列,结果如表4。

由表4可知,α和β的概率都为0,高度显著,说明生猪价格波动率序列具有显著的波动集簇性,即一个较大的生猪价格波动后会跟随较大的价格波动,较小的生猪价格波动会紧跟着较小的价格波动。α、β两个系数之和为0.802315,小于1,满足参数约束条件,说明整个建模过程是平稳的。系数之和越接近1,表明冲击越持久。AIC和SC值分别为-5.108801和-5.033996,模型拟合效果较好。

2.6生猪价格风险收益分析

建立GARCH-M模型,结果如表5。

由表5可以得知,均值方程中条件方差系数ht为-1.483628,伴随概率为0.7443,没有通过检验,说明GARCH-M模型不适合用来描述山东省生猪价格风险与收益的特征,也就是说,山东省生猪市场没有高风险高收益的特征。

从表6可以得出,杠杆效应系数γ不为零,说明信息作用非对称,且杠杆系数大于零,说明不存在杠杆效应。即:上期生猪价格上涨或者下跌信息对本期生猪价格的影响是非对称的,“好消息”对生猪价格的冲击大于“坏消息”,生猪市场政策的实施能够减小生猪价格的波动。

3结论及政策建议

本文运用GARCH族模型对山东省生猪价格波动特征进行了研究和探讨,结果表明生猪价格波动存在以下特点:(1)生猪价格具有明显的波动集簇性,即一个大的价格波动后面跟随着大的价格波动,小的价格波动后面跟随着小的价格波动。(2)生猪市场不存在高风险高收益的特征。(3)生猪价格不存在“杠杆效应”,但信息对生猪价格波动的作用是非对称的,好消息对生猪价格的冲击大于坏消息。

针对以上研究结论提出政策建议如下:(1)建立和完善生猪价格监测和预警机制。建立全省完整的数据库,监测好生猪周度、月度、年度价格和生猪及母猪存栏出栏量并及时反馈给养殖户。把握好料肉比、猪粮比等重要指标,设立对应的警限。(2)加大对生猪养殖者的支持力度,扶持其适度扩大养殖规模,在仔猪、饲料、防疫等方面加大补贴力度,将资金直接补贴给养殖户,减少中间流通,建立完善能繁母猪政策保险等。(3)政府应当加强宏观调控,当生猪价格处于低谷时,通过猪肉储存补贴、鼓励出口、税收信贷优惠政策等措施稳定生猪的价格,减少因为市场风险所造成的损失。

参考文献:

[1]

陈永福,马国英,吴蓓蓓,等.中国生猪价格发现形成机制研究——基于区域间价格关系的实证分析[J].中国农业科学,2011,44(15):3279-3288.

[2]郭利京,刘俊杰,韩刚.养殖主体行为与生猪价格形成机制[J].统计与信息论坛,2014,29(8):79-84.

[3]吕杰,綦颖.生猪市场价格周期性波动的经济学分析[J].农业经济问题,2007(7):89-92.

[4]王明利,李威夷.生猪价格的趋势周期分解和随机冲击效应测定[J].农业技术经济,2010(12):68-77.

[5]毛学峰,曾寅初.基于时间序列分解的生猪价格周期识别[J].中国农村经济,2008(12):4-13.

[6]翁鸣.我国生猪价格大幅波动的原因分析——基于养殖规模和生猪市场的视角[J].农村经济,2013(9):31-33.

[7]吕东辉,杨祚,金春雨.基于MS-ARCH模型的我国生猪价格波动特征检验及其与CPI变动关联性分析[J].农业技术经济,2012(9):96-103.

[8]廖翼,周发明.我国生猪价格调控政策分析[J].农村技术经济,2013(9):26-34.

[9]许彪,施亮,刘洋.我国生猪价格预测及实证研究[J].农业经济问题,2014(8):25-32.

[10]骆珣,吴建红.基于GARCH模型的人民币汇率波动规律研究[J].数理统计与管理,2009,28(2):295-300.

[11]雷强,郭白滢.基于GARCH族模型的国内外煤炭价格波动特征实证研究[J].中国矿业,2014,23(5):48-52,60.

[12]王俊芹,李宪松,王余丁.基于ARCH类模型的中国苹果价格波动分析[J].贵州农业科学,2013,41(12):209-212.

猜你喜欢

经济数学(2016年4期)2017-01-18 15:34:51

现代商贸工业(2016年27期)2016-12-26 12:32:54

电子技术与软件工程(2016年20期)2016-12-21 10:09:45

智富时代(2016年12期)2016-12-01 12:41:39

时代金融(2016年27期)2016-11-25 17:17:26

商(2016年31期)2016-11-22 21:14:49

商(2016年30期)2016-11-09 14:37:33

商(2016年27期)2016-10-17 06:23:52

商(2016年27期)2016-10-17 06:04:58

商(2016年26期)2016-08-10 21:46:01