温州民间融资中心对民间借贷利率合理化引导的评价研究

2016-05-14 07:08高利军陈燕

时代金融 2016年8期

高利军 陈燕

【摘要】2012年温州市建立温州民间借贷登记服务中心,用以规范温州地区民间借贷活动。登记服务中心作为温州金改的产物,发展至今以初具成效。而民间借贷利率作为民间借贷活动及其重要的一部分,其定价的合理性直接关系到民间借贷市场发展的稳定性。为了对温州民间借贷登记服务中心对民间借贷利率定价合理化引导效果进行客观全面的评价,本文从民间借贷利率特征出发,构建了一套综合评价体系,并通过问卷调查和实地走访获得信息,对温州融资中心的运行情况进行客观的评价。

【关键词】融资中心 民间借贷利率 绩效 评价指标

一、当前我国民间借贷利率的特征分析

民间借贷利率作为衡量融资成本的重要指标,其定价的合理性是解决我国企业在民间借贷市场融资成本公平化的重要举措。本课题组从民间借贷利率定价的影响因素入手,结合前人的研究经验,分析得出现阶段我国民间借贷利率所具有的特征,从而确定温州民间融资中心(以下简称“中心”)对民间借贷利率(以下简称“利率”)合理化引导的评价指标。

(一)“利率”的协定受主观因素影响较大

在现阶段的民间借贷市场,“利率”的协定往往参照两方面的信息,一是正规金融机构对借款人的信用评定,另一方面是资金出借者个人对借款者的信用评定。由于我国征信体系的不完善,因此正规金融机构的信用评定往往无法全面的反应借款者的信用等级。在“利率”进行协定时,资金出借者更倾向于采用主观判断的方式对借款者的信用进行评定并确定最终“利率”。

(二)“利率”对政府宏观调控反应迟钝

民间借贷活动具有较强的隐蔽性,因此政府的宏观调控政策无法直接有效的介入到民间借贷市场中,使得民间借贷市场难以和正规金融市场相联接。研究表明,法定存款准备金率的变动对“利率”的影响非常有限(单惟婷,沈宏斌.2013)。当政府实行宏观调控政策时,“利率”往往不能再有限的时间内做出相应的反应,这在一定程度上制约了地方经济的发展。

(三)“利率”的协定双方主要为个人和小微型企业

我国金融市场上,正规金融贷款往往优先满足于信誉较好,资金链较为稳定大型企业,这使得我国的个人和小微型企业很难从正规金融市场融得足够量的资金,又由于民间借贷是金融市场为弥补正规金融贷款不足而衍生出来的资金缺口替补品,因此成为了个人和小微型企业获取足量资金的重要方式。在民间借贷利率的协定中,个人和小微型企业成为了主要的“利率”协定者。

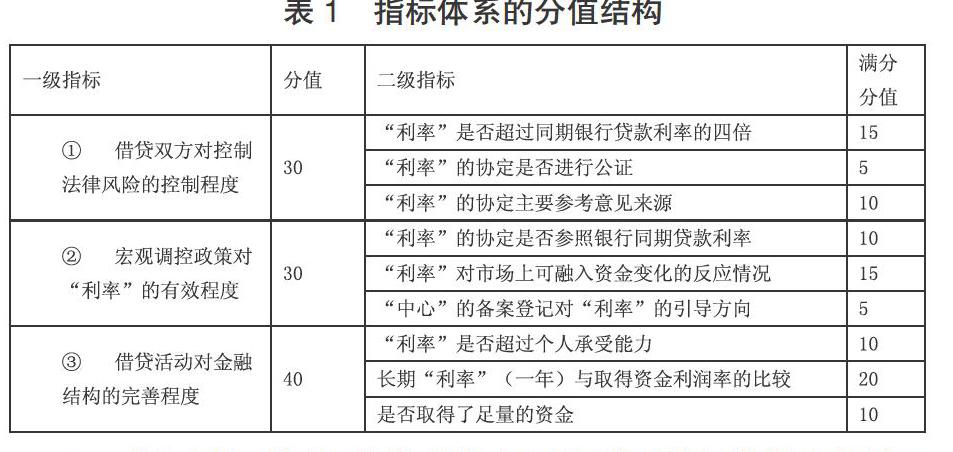

二、民间借贷利率合理化定价评价指标体系的构建

(一)指标体系设计思路

为了能更细致的反应“中心”对温州民间借贷市场规范化发展的引导情况,本文从利率合理化发展的角度入手,通过对合理化利率表现特征的界定,将“中心”对民间借贷利率合理化发展引导绩效划分为三个一级绩效评价指标,并在每个一级指标下设立若干二级指标,以这些指标为基础设计调查问卷的题项,分别给每个题项所对应的选项附以合理的分值,通过问卷调查分析计算各指标的临界分值,作为实际绩效的评价标准。

(二)指标的设计及分值的拟定

本评价指标体系主要包括借贷双方法律风险控制程度;宏观调控政策对“利率”的有效程度;对金融结构的完善程度这三个大指标,根据前期对温州地区民间借贷活动的调研情况,将三个个指标按其在“中心”运行宗旨中的体现情况分别赋予不同的分值,并对每个二级指标所对应的问题设立五个程度递增的选项,分别赋予五级递增的分值。

指标体系的分值结构如下表1所示:

三、“中心”对民间借贷利率合理化引导的问卷调查结论及对策

(一)“中心”对民间借贷利率合理化引导的问卷调查结论

根据上述评价指标体系,项目组设计出相应的调查问卷,为了保护受访者的隐私,提高应访率,问卷的题项基本采用相对指标形式,而且相对指标值也更具可比性,提高了数据信息的有效性。项目组对指标下的题项分别赋以合理的分值,用以转换成计算绩效的数值信息。

本项目共发放问卷250份,回收问卷193份,有效问卷为193份。绩效分项评价及综合评价的描述性统计如下表所示:

根据分项绩效评价的统计描述,“中心”在“宏观调控政策对‘利率的有效程度”这一指标上得分偏低,由此可以推断出,目前温州市地区民间借贷活动综合控制上还存在着一定的局限性,“利率”对宏观调控政策的反应较为迟钝。

虽然在本次调研中,“中心”在“借贷活动对金融结构的完善程度”和这一项指标上得分较高,但是却存在这19.35的标准差,这意味着温州地区民间借贷市场中的投融资者所进行的活动存在较大差异,在完善地区金融结构中,并未形成一个长期有效的完善机制。

根据综合绩效评价的统计描述,“中心”对温州地区民间借贷利率合理化定价引导绩效得分为53.98分(满分100分),其对温州地区民间借贷利率合理化引导产生了一定的帮助。但根据评价指标体系显示,其得分存在76分的极差,这体现出不同的人对“中心”的实际引导能力看法不同,其引导能力的辐射面较小,并未有效覆盖温州市各个地区。

(二)提升“中心”对民间借贷利率合理化引导绩效的相关建议

通过对评价结论的分析,我们不难发现温州地区民间借贷利率定价不合理的症结在于,一方面民间借贷信息隐蔽性较强,政府机构无法有效对民间借贷市场进行管理和监控,另一方面是市场上无便捷的渠道揭示借款双方实际风险,无有效评估机制。针对评价指标体系所反馈的结果,项目组从实际出发,提出了以下建议:

第一,对于借贷双方而言,应主动将以完成的借贷活动向“中心”备案登记,积极寻求风险保障;在对“利率”进行协定时,考虑多方面的借贷因素,将考虑不足的“人情贷”变为合法合规的“正规贷”。

第二,对于贷款中介而言,应主动为借贷双方提供风险披露服务,揭示借贷双方的实际风险,降低市场上的信息不对称;在借贷双方进行“利率”协定时,主动为其分析市场行情,帮助借贷双方协定合理的借贷利率。

第三,对于“中心”而言,应定期披露合理的借贷利率区间或向公众展示已完成的借贷案例,为借贷双方提供利率协定的依据;同时,应采取增设分支机构的方式扩大其影响面,提高民众对“中心”的认可度和认知度。

参考文献

[1]梁茜茜.当前温州民间借贷市场的调查[J].价值工程,2015(06):192-193.

[2]单惟婷,沈宏斌.温州民间借贷利率的影响因素实证分析[J].上海金融,2013(10):108-119.

[3]王寅.温州民间借贷资本现状及发展模式研究[D].浙江海洋学院,2014(03).

[4]卢斌.邓明然.基于共生的温州民间借贷风险管控研究[N].武汉理工大学学报(信息与管理工程版),2013(6):4-6.

猜你喜欢

科学与管理(2016年5期)2016-12-01

中国市场(2016年40期)2016-11-28

商(2016年33期)2016-11-24

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

中国市场(2016年38期)2016-11-15

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18