企业投资效率、财务报告质量与独立董事继任

2016-05-12 05:41汪泓

财经论丛 2016年7期

汪 泓

(北京大学光华管理学院,北京 100871)

企业投资效率、财务报告质量与独立董事继任

汪 泓

(北京大学光华管理学院,北京 100871)

本文以第一届任期已满并面临换届的独立董事为样本,对其任期中公司在投资效率与财务报告质量等方面表现是否影响他们的继任作出实证分析。研究发现,独立董事任期内企业投资效率与其留任的概率显著正相关。在非国有企业中,企业支付高薪且财务报告质量越差,独立董事留任的概率越大。进一步研究表明,继任独立董事在其两个任期内的财务报告质量没有显著差异,但在独立董事薪酬较高的企业中,同一独立董事在其第二个任期内的投资效率相对于第一个任期有所提高。本文结论对于上市公司独立董事作用评价及其留任选择具有一定的理论和现实意义。

公司治理;投资效率;财务报告质量;独立董事继任

一、引 言

独立董事在公司治理中的作用一直是理论界和实务界备受关注的话题。自2001年中国证监会开始强制性地要求上市公司必须聘请独立董事以来,中国的独立董事制度建设已经过去了十余年,其间关于独立董事作用的话题与讨论层出不穷。一个颇有争议的问题是,独立董事的主要职能是监督还是咨询?早期学者认为,独立董事的作用主要在于能够发挥其客观性与独立性,起到较好的监督功能,减少公司的代理问题(Fama and Jensen,1983[1])。此后也有学者指出,独立董事除了发挥监督职能以外,也能起到为公司提供咨询服务的功能。在以上结论的基础上,学者们针对独立董事的监督与咨询作用的关系进行了大量讨论。部分学者认为,独立董事的监督作用与咨询作用是相悖的。如Armstrong et al.(2010)[2]指出,由于时间和精力的限制,独立董事要更好地履行监督职能,需要以牺牲咨询作用为代价。Adams(2009)[3]采用问卷调查的形式询问了独立董事对于其监督和咨询双重职能的看法,结果也表明主要职能为监督的独立董事相对来说较少参与董事会的讨论。但是也有学者认为,独立董事的监督与咨询职能之间并不存在矛盾,独立董事能够同时完成这两项职能(Hillman and Dalziel,2003[4];Brickley and Zimmerman,2010[5]),其理论依据是,相比于投入的时间,独立董事的知识和对公司的了解更能影响他们作用的发挥。

无论一名独立董事是否能兼顾监督职能与咨询职能,当我们将多名独立董事进行横向比较时,他们在这两方面所能起到的作用必定存在差异。一个现实的问题是,聘任独立董事的上市公司在对独立董事进行选择时,究竟更看重独立董事所能起到的监督作用还是咨询作用?国外有研究指出,上市公司会通过调整内部董事与外部董事的比例来权衡董事会的监督与咨询作用。内部董事掌握着更多的公司信息,能够缓解信息不对称的问题,因而通常能起到更好的咨询作用。而外部董事相对来说独立性更强,因而能更好地发挥监督作用。但是具体到独立董事的层面,因为我们无法观测到独立董事的选择过程,也难以了解未被选择的可能独立董事候选人能够发挥的作用,因此公司在选择独立董事时会如何权衡他们的两项功能依然是一个未知的问题。

我国《公司法》规定董事任期每届不得超过三年,董事任期届满,连选可以连任。2001年颁布的《关于在上市公司建立独立董事制度的指导意见》也指出,独立董事每届任期与该上市公司其他董事任期相同,任期届满,连选可以连任,但是连任时间不得超过6年。利用独立董事到期换届这一独特的制度背景,本文试图考察独立董事在第一届任期内的执行情况与他们是否继任之间的关系,对上市公司选择独立董事的标准进行初步探究,可能的贡献在于:(1)以往文献多数从独立董事的角度进行考察,研究独立董事主动辞职的影响因素与结果。本文研究首次将焦点投注于独立董事到期留任而非主动辞职的情况。相较于独立董事主动辞职,独立董事到期留任更能反映上市公司的意愿和对独立董事的选择。因为《关于在上市公司建立独立董事制度的指导意见》规定,独立董事在任期届满前可以提出辞职,但是独立董事任期届满前不得无故被免职。这就意味着不像独立董事可以在任期内随时提出辞职,上市公司只有在独立董事第一届任职期满时,才有权利对其是否留任进行选择。因此,独立董事到期是否继任更能反映公司的意愿。在后文的研究中,本文还会通过控制独立董事薪酬来进一步分离上市公司与独立董事个人的意愿。(2)本文的研究在对独立董事监督与咨询两项职能讨论的基础上,利用我国独特的制度背景,首次对公司在两者中的权衡与选择进行了探究,丰富了独立董事相关文献中对于监督和咨询两项作用的讨论,也为未来进一步研究上市公司对独立董事作用的需求与选择提供了一定的基础和方向。

二、理论分析与研究假设

以往研究表明,独立董事的作用主要体现在监督与咨询两方面。独立董事制度建立的基础在于股东与公司管理层之间存在一定的利益冲突,而由于股权的分散,公司股东作为委托人无法很好地对管理者即他们的代理人进行监管,从而产生了第一类代理问题。另一方面,公司的大股东与小股东之间同样存在着利益冲突,大股东可能通过利益输送的方式侵害小股东的权益(Jiang et al.,2010[6]),即所谓的第二类代理问题。为了缓解代理问题,独立董事作为更加客观、独立的第三方进入董事会,能够对公司管理者及大股东起到一定的监管作用,从而维护中小股东的利益(Fama and Jensen,1983[1])。众多实证研究的结果也表明,独立董事能够对公司管理者及大股东起到监管的作用。如Arthur(2001)[7]发现,当CEO不能很好地履职时,独立董事会要求更换CEO,缩短CEO任期。Borokhovic et al.(1996)[8]指出,独立董事的存在提高了公司从外部公开市场中选择CEO的概率,并且股东能从中受益。除了能够影响CEO的人选,独立董事对于CEO的薪酬同样能起到监督作用。Brickley and James(1987)[9]的研究则发现独立董事比例的提高能够减少管理者的在职消费。Hall and Murphy(2003)[10]对上市公司的期权授予情况进行了考察,发现独立董事也能够对管理层的薪酬进行监督,防止管理层随意给自己发放薪酬,提高薪酬业绩敏感性。我国学者的研究还表明,独立董事对于上市公司管理层薪酬的监督水平还受到独立董事所处的社会网络(陈运森和谢德仁,2012[11]),独立董事个人的社会声誉(罗进辉,2014[12])等因素的影响。叶康涛等(2011)[13]利用了中国特有的上市公司独立董事对董事会议案发表意见和进行投票的数据,直接检验了独立董事对管理层的监督作用。结果表明,当公司业绩不佳时,独立董事更有可能对管理层提出质疑,并且声誉越高、具有财务背景、任职时间早于董事长任职时间的独立董事提出质疑的可能性更高。他们的研究表明当公司面临危机时,独立董事能够发挥监督作用,缓解代理问题。

Mace(1971)提出,独立董事不仅能够在公司治理中扮演监督者的角色,同时也能够运用其知识协助管理层提高决策销量,即扮演咨询者的角色。随着越来越多理论界和实务界对独立董事监督作用的质疑,独立董事的咨询作用越加受到关注。Byrd and Hickman(1992)[14]发现,当董事会由独立董事主导时,公司宣布竞购时股票市场会有更好的反应。学术界也展开了对于独立董事的监督与咨询两项作用之间关系,以及公司在两者之间所作权衡的讨论。Adam and Ferreira(2007)[15]提出了所谓的“友好的董事会”的概念,他们指出如果董事会独立性较强,CEO就不愿意将信息分享给董事会,董事会就无法很好地起到咨询作用。因此积极进行监督的董事会并不一定是最好的,“消极”的董事会可能反而更有帮助。Armstrong et al.(2010)[2]也认为公司需要在独立董事的监督作用与咨询作用之间进行权衡。但是Brickley and Zimmerman(2010)[5]对他们的观点提出了挑战,认为独立董事的监督与咨询并非两项完全不相关的任务,为了更好地起到咨询作用,独立董事需要对公司战略有更深入的了解,而这种了解也能帮助他们更好地完成监督职能。Hillman and Dalziel[4](2003)也曾指出,独立董事的“知识”同时影响着他们的监督与咨询作用。Kim et al.(2014)[16]认为独立董事随着任职时间的增长,能够获取更多与公司有关的信息,因此他们以独立董事的任职时间作为解释变量,检验了其对独立董事的监督与咨询作用的影响。结论表明独立董事的这两项职能同时存在,且并非总是互相矛盾的关系。我国也有学者对此问题进行了讨论。刘浩等(2012)[17]以银行背景独立董事作为研究对象,讨论了独立董事在中国上市公司中的这两项作用,研究发现银行背景独立董事咨询功能的发挥较为明显。

综上,独立董事的监督作用和咨询作用之间既存在着矛盾,又有一定的联系。独立董事投入公司的时间是限制独立董事同时发挥两项职能的一大因素。而随着独立董事在公司的任职时间的延长以及对公司战略等各方面的了解增多,独立董事的监督和咨询作用都能有所加强。独立董事在完成其中一项职能时,有可能获取到助其更好地完成另一项职能的信息。但是,独立董事的任职期越长,越有可能影响到其独立性,这也会对独立董事的监督作用产生一定的影响(Kim et al.,2014)[16]。因而,上市公司在对独立董事进行选择时,无法完全兼顾其监督作用和咨询作用,必须在两者之间进行一定的权衡。

我国的独立董事制度中规定:上市公司董事会、监事会、单独或者合并持有上市公司已发行股份1%以上的股东可以提出独立董事候选人,并经股东大会选举决定。而我国的上市公司股权相对集中,这就意味着大股东对上市公司的重大决策及董事会的选举拥有较强的控制权。因此,大股东在对独立董事进行选择时,出于其自身利益的考虑,会更倾向于能为他们提供帮助而非制约的人选。这也是独立董事在很多情况下被认为是“橡皮图章”,不能很好地起到监督作用的重要原因之一。另一方面,我国证监会规定,上市公司董事会成员中应当至少包括三分之一独立董事。我国上市公司目前设立独立董事的原因,最主要的是满足证监会关于独立董事的相关制度的规定。事实上大股东在对股东大会上对独立董事进行提名和选举时,并不希望寻找他们的监管者,而是更希望独立董事能以“朋友”的身份为他们的决策以及资源提供帮助。

除此以外,尽管在首次选择独立董事时,独立董事能够对上市公司所能提供的监督作用与咨询作用无法观测与衡量,但是当独立董事第一届任期已满,上市公司决定独立董事是否继任时,独立董事在第一届任期内的表现能够得到观测,上市公司更能由此推断出独立董事实际能够提供的作用。参照Kim et al.(2014)[16],本文以独立董事任期内上市公司的投资效率来衡量独立董事的咨询作用,以独立董事任期内上市公司的财务报告质量来衡量独立董事的监督作用。由此,本文提出假设:

假设1:独立董事第一个任期内公司的投资效率表现越好,独立董事越有可能继任;

假设2:独立董事第一个任期内公司的财务报告质量并不影响独立董事的继任情况。

三、研究设计与样本选择

(一)研究模型

本文主要采用Probit模型,将上市公司在独立董事第一个任期内的投资效率(INV)与财务报告质量(DA)作为自变量,对独立董事第一届任期满后继任的虚拟变量(STAY)进行回归。对于公司投资效率的衡量,本文参照经典的Richardson(2006)模型,用模型估算出企业正常的投资水平,用模型的回归残差衡量非效率投资。由于本文关注的是上市公司投资效率,无论是过度投资或投资不足都说明公司在投资效率上有所欠缺,因此本文对投资效率的衡量取模型计算残差的绝对值。对于财务报告质量的衡量则采用Kothari et al.(2005)提出的业绩匹配的琼斯模型计算的可操纵性应计。与投资效率的计算一样,无论公司向上或向下进行了盈余管理,都说明其财务报告质量存在一定的问题,因此在计算财务报告质量的替代指标DA时,同样取模型计算结果的绝对值。

本研究的一大问题在于,上市公司的投资效率与财务报告质量并不止受到独立董事作用的影响。如果有其他因素既能影响上市公司的投资效率与财务报告质量,也能影响独立董事是否继任的决定,那就有可能造成内生性问题。为此,本文尽可能多地控制了可能对这两方面同时产生影响的因素。具体来说,本文从上市公司基本特征、公司治理、独立董事个人特征和其他重要人员变更情况几方面设置了控制变量(见表1)。除此之外,如前文所述,由于独立董事继任与否是由上市公司与独立董事两方面决定的。尽管本文选择的设定相对于之前文献中针对独立董事自主选择辞职的研究更能反映上市公司的意愿,但其中依然无法排除独立董事对于是否留任作出的选择。为了进一步将独立董事的意愿与上市公司的意愿分离开来,本文按照独立董事所获得的薪酬,将样本分为高薪组与低薪组(COMP)。相对于低薪组,高薪组的独立董事应该有更强的意愿留任,因此高薪组的研究结果更能反映上市公司的意愿。如果本文的研究结果在高薪组当中更加显著,则说明本文的发现在一定程度上体现了上市公司的选择。另外,出于我国的特殊背景,本文还对上市公司是否为国有企业(SOE)进行了区分。国有企业与非国有企业在对资源的需求、所受到的监管以及企业的目标和业绩评价标准上都有较大的差别,所以这样的区分是有必要的。

表1 变量名称与定义

本文的回归模型如下:

Prob(STAY=1)=Φ(β0+β1PERF+β2COMP+β3PERF×COMP+β4SOE+β5SOE×PERF+β6SOE×COMP+β7SOE×PERF×COMP+βJControls+∑βkYearDummy+∑βllndummy)

其中,PERF表示上市公司在独立董事第一届任期内的表现,本文的研究中分别对投资效率(INV)和财务报告质量(DA)进行了检验,两个指标的计算方法如前文所述。

(二)样本选择与数据来源

本文选择了2001-2014年我国的A股非金融类上市公司数据作为初始样本。之所以以2001年作为起始年份是由于我国证监会在2001年8月发布了《关于在上市公司建立独立董事制度的指导意见》,此文件的颁布标志着我国开始强制性地要求全部上市公司设置独立董事,也是首次对独立董事的任职时间作出了规定。在样本筛选的过程中,我们剔除了模型变量数据存在缺失的观测,最终获得了3348个观测,每一个观测代表一个第一届独立董事任职期满,面临是否继任决策的独立董事。本文数据主要来自CSMAR数据库,但由于CSMAR数据库中独立董事在职时间的数据存在遗漏及差错,因此本文手工搜集了上市公司公告,对独立董事是否期满留任进行了比照和修正。

主要变量的描述性统计情况见表2,STAY的均值为0.4844,说明本文的样本中有48.44%的独立董事在第一届任期满后获得连任。另外SOE的均值为0.6452,说明样本中国有企业独立董事的比例占到了64.52%,这也基本与我国上市公司中国有企业比例相符合。

表2 主要变量描述性统计(N=3348)

四、实证结果

(一)主回归结果

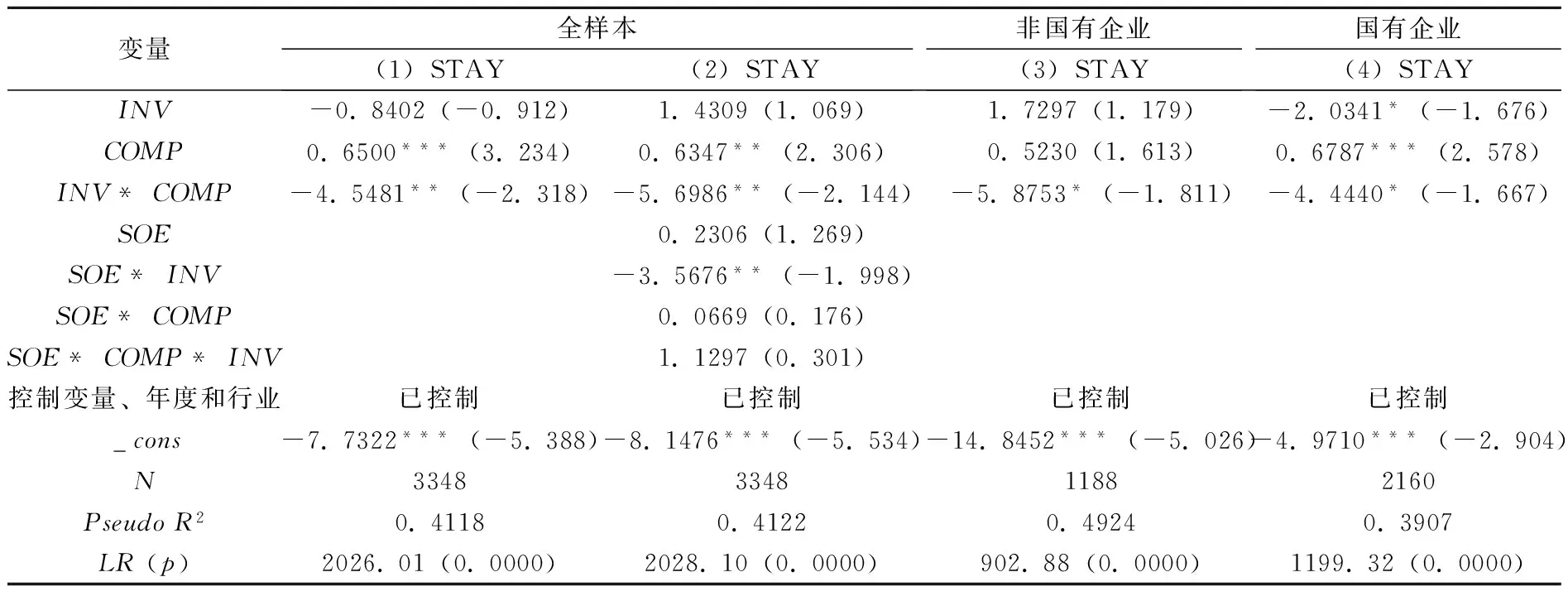

表3报告了独立董事第一届任期内上市公司投资效率对独立董事继任情况的回归结果。第(1)、(2)列为针对全样本进行的回归。结果显示,独立董事第一届任期内上市公司投资效率的指标INV与独立董事继任的指标STAY负相关,也就是说独立董事第一届任期内上市公司投资效率越高,独立董事留任的概率越大。代表独立董事高薪的指标COMP与INV的交乘项显著为负,说明这种关系在独立董事获得高额薪酬时更加明显。相较而言,高薪组的回归结果更能反映出上市公司对独立董事是否留任的意愿。这是由于独立董事获得高薪时,其本人留任的意愿也较强,因此当上市公司希望其继续担任独立董事时,独立董事留任的情况更有可能达成。在低薪组内,尽管可能上市公司有意愿希望独立董事继任,但是独立董事可能出于自身原因选择离任,这会对本文的结论产生一定的影响,所以INV的系数虽然也为负,但并不显著。第(3)列和第(4)列分别为对非国有企业和国有企业的分样本回归,其中,高薪组上市公司的投资效率都与独立董事继任显著负相关,独立董事在第一届任期内所表现出的咨询作用都会影响到其是否继任。

表3 上市公司投资效率对独立董事继任情况的回归结果

注:“* ”、“** ”、“*** ”分别表示在10%、5%和1%的显著性水平上显著。下同。

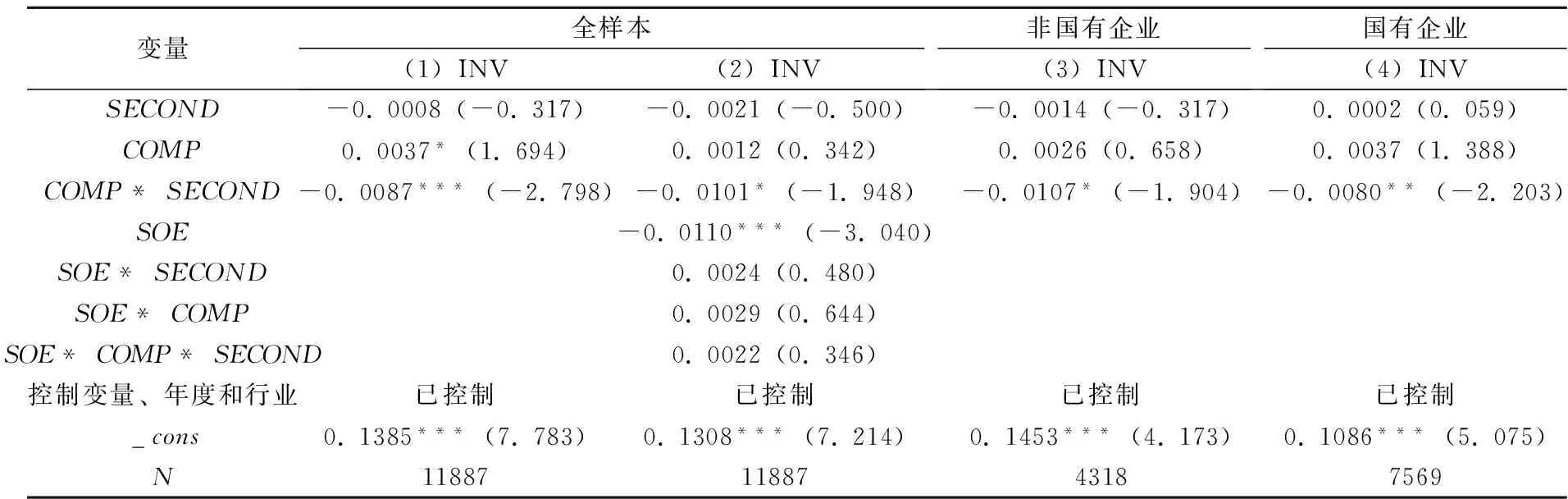

表4为独立董事第一届任期内上市公司财务报告质量对独立董事继任情况的回归结果。结果发现,在非国有企业的低薪组中,财务报告质量的替代指标DA与独立董事继任负相关。也就是说财务报告质量越高,独立董事越有可能留任。但是在更能反映上市公司意愿的高薪组中,这种情况出现了反转。当第一届任期内上市公司财务报告质量越差时,独立董事继任的概率反而越大。该结果从一定程度上说明了在非国有企业中,股东大会以及大股东并不希望独立董事对其进行监督,反而是“消极”的独立董事更受欢迎。非国有企业的这种现象在国有企业中并不显著。这可能是由于国有企业盈余管理的动机不如非国有企业强烈,因为国有企业的主要目标并不仅仅包括经济方面的表现,国有企业管理者的业绩考评也并不主要取决于其财务业绩。

表4 上市公司财务报告质量对独立董事继任情况的回归结果

(二)稳健性检验

本文采用了以下方式对上述回归结果进行了稳健性检验。首先,参照Kim et al.(2014)[16],采用了上市公司在独立董事任期内的并购情况来替代上文中使用Richardson(2006)模型计算的投资效率,作为独立董事在第一届任期内所表现出的咨询作用的衡量方式。具体来说,本文考察了独立董事第一届任期内,上市公司进行的所有并购事件的市场反应,以并购事件公告[-1,5]天窗口期内的上市公司的超额回报(CAR)作为指标。如果独立董事任期内,上市公司进行了超过一次并购,则计算任期内并购公告所获超额回报CAR的均值。以此作为自变量对独立董事继任情况进行回归的结果与本文之前的结果相类似。在高薪组中,上市公司并购事件的市场反应(CAR)与独立董事继任显著正相关。另一方面,本文采用了其他模型重新计算了独立董事第一届任期内的可操纵性应计,以此替代前文主要结论中所使用的Kothari et al.(2005)模型,也获得了类似的结果。

(三)进一步研究

Kim et al.(2014)[16]的研究结论表明,随着任期的延长,独立董事能够获得更多上市公司的相关信息,从而帮助提升他们的咨询作用。但是另一方面,独立董事对于财务报告的监督作用则会随着任期延长而减弱,这是由于他们与董事会的持续交流使他们失去了一部分独立性。本文的研究背景与Kim et al.(2014)[16]的研究有所差异。当独立董事进入第二届任期时,他们不仅因为长时间的任职获取了更多决策有用的信息,更重要的是,他们履职的激励和动机发生了一定的改变。由于我国独立董事制度规定,独立董事连任时间不得超过6年,因此一般情况下,独立董事在第二届任期结束后将不存在继续留任的可能,这从一定程度上削弱了独立董事勤勉履职的动机。由于独立董事的薪酬并不取决于其业绩表现,当不存在继任的激励时,独立董事是否还能积极地履行其咨询和监督职能,是值得探讨的问题。另外,本文的主要研究结论表明,非国有企业中,任期内财务报告质量越差的独立董事越有可能继任,也就是说,非国有企业的大股东和董事会并不希望独立董事对财务报告进行积极的监管。在此情况下,独立董事会否因为希望获得留任而在第一届任期内放弃积极的监管,而在第二届任期内则因不存在继续留任的可能性反而更积极地履行对财务报告的监督职责?为了了解以上问题,本文对独立董事第一届任期和第二届任期内上市公司在投资效率和财务报告质量方面的表现进行了比较。

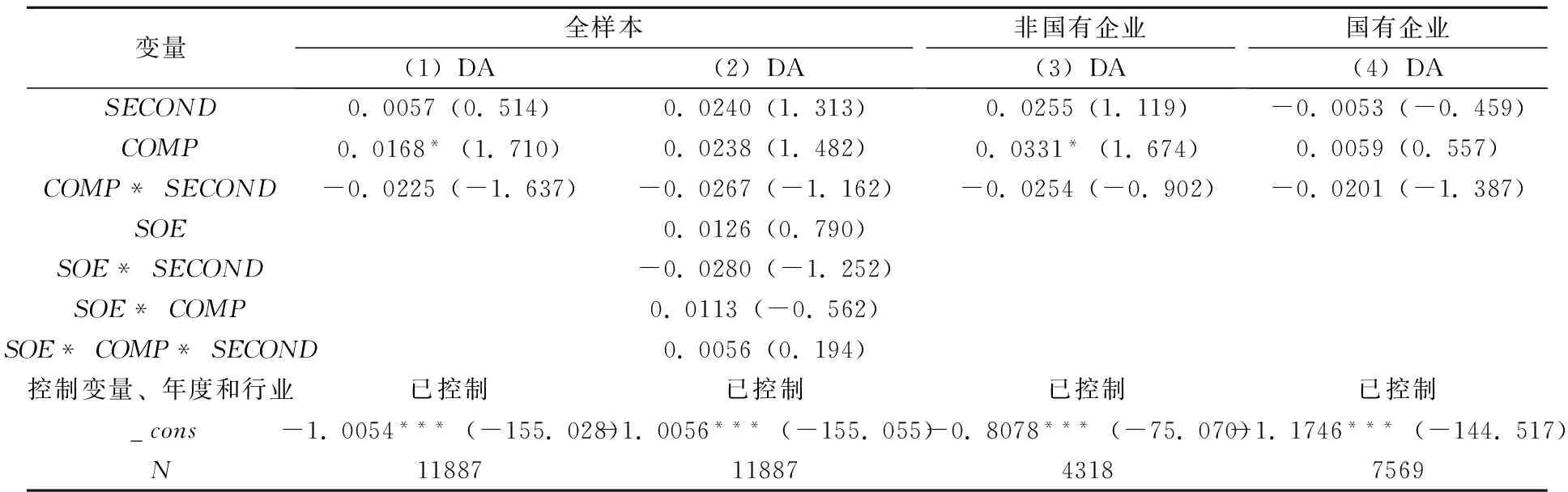

本文选取了所有获得留任的独立董事作为样本,并设置了虚拟变量SECOND。当独立董事在第二届任期内时,SECOND取1,否则取0。表5报告了对独立董事两届任期内上市公司投资效率的比较结果。结果显示,无论是在国有企业和非国有企业中,在上市公司给出高薪的情况下,独立董事在第二届任期内公司的投资效率都有所提高。这支持了Kim et al.(2014)的结论,即独立董事随其任期获得了更多有用的信息,为其发挥咨询作用提供了帮助。独立董事并不会因为在第二届任期内无法再次获得留任就消极履职。需要指出的是,在同一时期内,上市公司可能同时存在第一届任期的独立董事和第二届任期的独立董事,因此本文的上述回归结果实际上代表的是上市公司中第二届任期内独立董事比例越大时,上市公司的投资效率越高。本文也采用了同一时期内只有第一届任期独立董事和只有第二届任期独立董事的上市公司样本进行了稳健性检验,发现只有第二届任期独立董事的上市公司投资效率高于只有第一届任期独立董事的公司。

表5 独立董事两届任期内投资效率的比较

表6为对独立董事两届任期内上市公司财务报告质量的比较结果。表中结果显示,无论是在国有企业还是非国有企业中,独立董事留任前后上市公司的财务报告质量都没有受到影响。这说明独立董事既不会随着任期延长和与管理层的沟通交流增多失去独立性,从而放松对上市公司财务报告的监督,也不会在第一届任期内为了迎合上市公司管理者获得留任而消极履行对财务报告的监督职能。

表6 独立董事两届任期内财务报告质量的比较

五、结 论

独立董事的咨询作用与监督作用,以及上市公司在组建董事会时对于这两项作用的权衡与选择都是过去文献和研究中受到热烈讨论的话题。本文的研究在前文对独立董事监督与咨询两项职能讨论的基础上,利用我国独立董事到期换届选举的制度背景,对公司在两者中的权衡与选择进行了一定的探索。本文的研究发现,当独立董事获得的薪酬较高时,无论是在国有企业还是非国有企业中,独立董事任期内企业投资效率均与其留任的概率显著正相关。另一方面,国有企业财务报告的质量不影响独立董事的继任;而在非国有企业中,企业支付高薪且财务报告质量越差,独立董事留任的概率越大。本文的进一步研究还表明,同一独立董事在其第二个任期内的投资效率相对于第一个任期有所提高,但这种现象只存在于独立董事薪酬较高的企业中,在国有企业和非国有企业中没有差别。

本文的研究结论一方面丰富了独立董事相关文献中对于监督和咨询两项作用的讨论,另一方面也对于上市公司评价独立董事发挥的作用以及决定是否留任原先的独立董事有一定的理论和现实意义。

[1]Fama E. F.,Jensen M. C. Agency problems and residual claims[J]. Journal of Law & Economics,1983,26(2):327-349.

[2]Armstrong C. S.,Guay W.R.,Weber J. P. The role of information and financial reporting in corporate governance and debt contracting[J]. Ssrn Electronic Journal,2010,50(2-3):179-234.

[3]Adams R.B. Asking directors about their dual roles[J]. Social Science Electronic Publishing,2009.

[4]Hillman A. J.,Dalziel T. Boards of directors and firm performance:Integrating agency and resource dependence perspectives[J]. Academy of Management Review,2003,28(3):383-396.

[5]Brickley J. A.,Zimmerman J. L. Corporate governance myths: Comments on armstrong,guay,and weber [J]. Journal of Accounting & Economics,2010,50(2-3):235-245.

[6]Jiang G.,Lee C. M. C.,Yue H. Tunneling through intercorporate loans: The China experience [J]. Journal of Financial Economics,2010,98(1):1-20.

[7]Arthur N. Board composition as the outcome of an internal bargaining process: Empirical evidence[J]. Journal of Corporate Finance,2001,7(7):307-340.

[8]Borokhovich K. A.,Parrino R.,Trapani T. Outside directors and CEO selection[J]. Journal of Financial & Quantitative Analysis,1996,31(3):337-355.

[9]Brickley J. A.,James C. M. The takeover market,corporate board composition,and ownership structure: The case of banking[J]. Journal of Law & Economics,1987,30(1):161-80.

[10] Hall B. J.,Murphy K. J. The trouble with stock options[J]. Journal of Economic Perspectives,2003,17(3):49-70.

[11]陈运森,谢德仁. 董事网络、独立董事治理与高管激励[J]. 金融研究,2012,(2):168-182.

[12]罗进辉. 独立董事的明星效应:基于高管薪酬——业绩敏感性的考察[J]. 南开管理评论,2014,17(3):62-73.

[13]叶康涛,祝继高,陆正飞,张然. 独立董事的独立性:基于董事会投票的证据[J]. 经济研究,2011,(1):126-139.

[14]Byrd,J. and Hickman,K. The case for independent outside directors[J]. Journal of Applied Corporate Finance,1992,5(3):78-82.

[15]Adams R. B.,Ferreira D. A. Theory of friendly boards[J]. Journal of Finance,2007,62(62):217-250.

[16]Kim K.,Mauldin E.,Patro S. Outside directors and board advising and monitoring performance [J]. Journal of Accounting & Economics,2014,57(2-3):110-131.

[17]刘浩,唐松,楼俊. 独立董事:监督还是咨询?——银行背景独立董事对企业信贷融资影响研究[J]. 管理世界,2012,(1):141-156.

(责任编辑:肖 如)

Investment Efficiency, Financial Reporting Quality and Independent Director Succession

WANG Hong

(Guanghua School of Management, Peking University, Peking 100871)

Using a sample of independent directors who are at the end of their first term and face re-election, this paper studies how the investment efficiency and financial reporting quality of the firm during their first term affect their succession. Empirical evidence shows that the succession of independent directors is positively related to firms’ investment efficiency. On the other hand, financial reporting quality is negatively correlated in non-state-owned enterprises which offer independent directors high allowance. The paper also finds that there is no difference with firms’ financial reporting quality in two terms, but firms perform better in their investment during the second term of independent directors. The findings of this paper have both theoretical and practical implications for the study of how firms evaluate independent directors’ performance and how firms make choices regarding the retention of independent directors.

investment efficiency;financial reporting quality;independent director succession

2015-12-11

教育部人文社会科学研究资助项目(14YJA790053)

汪泓(1987 -) ,女,浙江杭州人,北京大学光华管理学院博士生。

F275

A

1004-4892(2016)07-0076-09

猜你喜欢

中国出版(2022年15期)2023-01-11

今日财富(2022年15期)2022-05-24

大众投资指南(2021年35期)2021-02-16

——兼评“胡某诉中国证券监督管理委员会案”

广西质量监督导报(2020年3期)2020-03-13

交通财会(2020年2期)2020-02-28

活力(2019年19期)2020-01-06

四川党的建设(2018年18期)2018-10-17

法制博览(2018年23期)2018-01-23

商业会计(2017年11期)2017-07-21

金融博览(2016年12期)2017-01-09