财政分权:转移支付、税收优惠与首位城市增长

2016-05-12 05:41田超

财经论丛 2016年7期

田 超

(武汉大学中国中部发展研究院,湖北 武汉 430072)

财政分权:转移支付、税收优惠与首位城市增长

田 超

(武汉大学中国中部发展研究院,湖北 武汉 430072)

中国的财政分权所带来的财权调整使得各省区地区间的经济发展差距发生一系列变化。本文基于中国27个省区2000-2012年的数据样本,通过构建空间面板模型研究了财政分权背景下转移支付和税收优惠对于首位城市规模增长的影响。结果显示,政府的转移支付政策对于抑制首位城市规模增加,平衡区域发展缺乏效率;对于中央政府财政依赖度越高的省区,其首位城市规模规模越大;省级政府对于外围城市偏向性的转移支付政策无法有效阻止首位城市的扩张。另外,首位城市能够借助相对优惠的税收政策进一步扩大规模范围。在此基础上,本文提出了相应的财政政策以及城市发展建议。

财政分权;转移支付;税收优惠;首位城市

一、引 言

首位城市这一概念最早始于Jefferson,他在研究国家城市规模分布时,首次提出首位城市即一个国家或地区中规模最大的城市[1]。在当前阶段,以首位城市为核心推动区域经济增长的“以点带面”宏观战略已经成为中国各省级行政单元促进本地区发展的主要形式。在集聚向心力的作用下,首位城市的增长在一定程度上会通过技术溢出、产业辐射以及资源共享刺激整个区域的经济扩张[2][3]4];但是,随着首位城市规模的膨胀,过度集聚导致的负外部性造成环境恶化、交通拥挤以及地域差距等问题[5][6][7]。在平衡地域发展上,中央以及各级地方政府通过行政手段进行干预,期望在保持省域经济快速增长的同时,运用财政工具抑制日益扩大的地区差距。

1994年的分税制改革使得财政收入重新集权于中央政府手中,但另一方面支出则越来越分权化。鉴于地方政府财权和事权的不匹配,中央政府通过建立税收返还和转移支付制度来弥补地方财政的收支差额,除了维持基本的政府支出外,中央政府的大部分收入转移到地方政府手中。另外,由于地方政府具有一定的税权,为了吸引更多的资源要素流入本地区,竞相提供财税优惠政策,从而产生税收竞争。中国的财政分权伴随着三个方面的特点:第一,财政资金的直接使用者是省级以下各级政府,超过财政支出总额的3/4[8];第二,无论从中央政府还是省级政府角度而言,转移支付都主要朝向欠发达地区,这些地区对于转移支付的依存度接近50%甚至更高[9];第三,依托工业园区提供税收优惠政策的招商引资行为逐步成为政府竞争的有效手段[10],截至2012年底,全国共有341个国家级和1200多个省级开发区[11]。可见,在中国财政分权的背景下,转移支付和税收优惠在政府财政体系中占据重要地位。那么,一个直观的问题是,政府干预这只有形的手能否有效率地推动本地区经济协调发展,即转移支付能否在一定程度上抑制各省首位城市过快增长,并缩小外围城市与之经济发展差距,政府优惠性的税收政策对于首位城市集聚资源要素的过程起到何种作用?实际上,地区差距缩小的关键取决于地方政府的效力,即他们是否有足够的动力去贯彻实施这些政策。本文的目的在于通过分析给出上述问题的答案,同时,在现阶段中国推进新型城镇化,促进大中小城市协调发展的战略部署背景下,理解这些问题也颇具现实意义。

二、文献综述

从区域经济学的角度来说,首位城市产生的实质是生产资源在特定城市的空间集聚。在要素自由流动的条件下,当某一区域内的资本、劳动力从外围城市汇集到特定的中心城市后,首位城市得以形成与发展,同时区域差距也伴随而来。新古典经济增长理论提出由于资本边际报酬递减规律的基本假设,从长期来看,经济增长最终将趋于收敛[12]。Myrdal不同意新古典经济学提出的经济增长最终会趋于收敛这一结论,认为发达国家和欠发达国家之间的差距会越来越大,市场机制自发调节资源配置的理想状况会出现失灵。Myrdal之后, Kaldor使用效率工资(Efficiency Wage)对循环累积因果论予以解释[13]。新经济地理学把规模收益递增和不完全竞争纳入一般均衡框架,从而将空间维度引入主流经济学中。资本外部性的相对规模、劳动力的可自由流动以及交通成本将决定经济活动的空间分布,由于空间具有自我强化功能,地区差距将进一步扩大[14][15]。因此,政府行政干预的根本目的在于借助财政转移支付提升外围城市的公共产品供给,缩小其与首位城市间的发展差距,从而促进经济社会可持续发展[16]。

但是,在财政分权的情况下,转移支付并不能总是产生正向效应。例如,财政支出会产生“粘蝇纸效应”(Flypaper Effect)。Inman对美国的经验研究发现,财政分权下的转移支付缺乏效率,现有的财政体系无法刺激地方政府反而导致其更依赖于联邦政府,并且往往产生不合理的转移支付比例[17]。当地方政府过于依赖上级政府的财政拨款时,转移支付可能降低地方财政努力程度,此时上级政府转移支付的初衷被扭曲,效果也大将打折扣[18]。同时,政府官员在追求自身利益最大化的驱动下,为了获得更多的转移支付,地方政府会花费大量的资源向上级政府寻租,造成资源的浪费[19][20]。

William指出,由于人们确实会对激励做出反应,因此,如果要实现经济的增长必须首先找到产生激励的因素,通过激励带动经济发展[21]。从这一角度来说,优惠性的税收能够减少企业运营成本,增加利润,吸引企业迁入和布局。Razin和Sadka认为,厂商的区位选择分为两阶段:第一阶段厂商决定是否要设立新厂,通过考察建造地区的土地成本以及政府征收的税率来综合衡量是否能够获利;第二阶段是在已经建立新厂后考虑是否增加投资,这时主要的影响因素就是当地政府的投资政策,包括是否提供税收优惠以及减免[22]。另外,Bond 和Samuelson提出了一种信号理论,该理论认为,由于信息的不对称,厂商无法全面了解投资国的经济状况,此时税收政策可以作为投资国发出的信号,通过实行税收政策表明投资国当前经济形势仍处于较好的水平,并且该国政府有诚意招商引资,从而增强厂商的信心,达到投资的目的[23]。

政府主要通过转移支付和税收优惠政策来影响区域空间集聚,而国内现有的文献主要集中于从单一视角讨论政府财政工具对于区域产业集聚的影响,鲜有涉及对省域城市空间结构的作用。如黄阳平采用空间计量经济学对中国工业集聚的影响因素进行分析和比较,结论显示政府财政支出有利于提升区域工业集聚水平[24]。踪家峰等应用Riou的研究框架[25]认为,转移支付有利于产业集聚,但地区竞争会降低转移支付效率,并且存在最优的转移支付规模[9]。邵明伟等通过构建空间联立方程模型研究发现省域二、三产业的空间集聚与税负水平关系在中国呈现出明显的倒U型相互内生特征[26]。随着中国城镇化建设的逐步加快,区域和空间联系的不断增强,考虑到省份是中国区域经济发展的一个最重要单元和载体,探讨省级层面的城市空间结构对于推动中国区域经济协调发展是非常有价值和意义的。鉴于以上因素,本文运用中国27个省区2000-2012年的面板数据并建立空间计量经济模型,从财政分权视角分析政府转移支付和税收优惠对于首位城市规模的影响,并提出了相应的结论与政策建议。

三、中国式财政分权的影响

分税制改革以来,中国只明确了中央政府和省级政府的财政划分,而省级以下的政府财政划分则由下级政府自主确定[27]。其中,《预算法实施条例》第七条就省以下财政体制安排作出了明确规定:“县级以上地方各级政府应当根据中央和地方分税制的原则和上级政府的有关规定, 确定本级政府对下级政府的财政管理体制。省、地市和县级政府都有权在辖区内,进行财政收支安排。”[28]因此,省级政府有权决定各地级政府的财政分配比例,同时由于各省财政体系的差异,财政分权的影响也不同。

从中央政府和省级政府财政分权角度而言,尽管转移支付可能导致地方政府的预算软约束(Soft Budget Constraint),但是财政独立性的提高有助于硬化地方政府预算约束[29]。财政独立性较高的省区具有较高的财政支出自主权,较少依赖于中央政府的转移支付。更多地依赖于自有收入,将导致更大的支出自有权,再加上更了解当地信息,将产生更有效地偏向外围城市的财政支出[30]。而财政独立性较低的省级政府往往缺乏动力去服务当地人民,作为中央政府的直接下级,在现行的政绩考核制度下将导致更强烈的动机来建设所谓的政绩工程,并选择成效更快的首位城市,同时更有动力去迎合中央政府的指示,而不是将财政资金安排到最适合当地需求的项目上去。

从省级政府和地级政府财政分权角度而言,省级政府将更多的资金转移至外围城市,但是可能无法达到预期效果。首先,现阶段由于我国信息不对称,大部分辖区居民对于政府决策以及公共产品供给的信息了解不全面,导致其产生财政幻觉,认为政府部门将财政资金用于公共部门,和等额减税相比获得的收入更多[31];其次,当地级政府过于依赖上级政府的财政拨款时,转移支付可能降低地方财政努力程度,而缺少激励去扩大税收[32][33]。相反转移支付依赖度较低的城市更多地通过提升城市综合水平或者探索融资模式(如设立各类地方政府投融资平台、引进BOT、BT、PPP等模式)来充实资金[34][35]。转移支付由于更加“廉价”,导致地方政府对资金的监管力度降低,获得更多转移支付的地区,其实际发生的腐败会更多[36];再次,考虑到不同性质转移支付目标对象的差异性,其对地方政府作用的影响结果明显不同[37][38];最后,虽然转移支付在一定程度上能够提高外围城市的经济增长,但是由于受到自身条件的约束,企业在进行区位布局时基于市场广阔、设施完善、政治资源以及人力丰富等因素的考虑,仍将首选首位城市进行拓展[39]。

另一方面,享有制定税收优惠政策的决定权主体除了中央有关部门外,地方层面主要包括省、自治区、直辖市人民政府和省会(首府)城市、经济特区以及较大的市人民政府*“较大的市”是一个法律概念,为了解决地级市立法权而创设。截至目前,国务院分四次共批准了19个较大的市:吉林、大连、唐山、大同、包头、邯郸、鞍山、本溪、抚顺、齐齐哈尔、青岛、无锡、淮南、洛阳、宁波、淄博、苏州、徐州、重庆(因升格为“直辖市”而不再是“较大的市”)。[40]。其中,较大的市拥有与省会(首府)城市相同的地方性法规和规章制定权*2015年3月15日,《立法法》修改,地方立法权扩至所有设区的市。。而首位城市中绝大部分为省会(首府)城市或较大的市,因此在制定税收优惠政策具有很大的优势。相反,外围城市在制定税收优惠政策时需要通过省级甚至国家层面审批,难度相当大。除此之外,国家级开发区是税收优惠的主要集中实施区域,截至2014年底,除去4个直辖市以外,全国共有各类国家级开发区(包括经济技术开发区、高新技术产业开发区、综合保税区、保税港区)377个,其中位于首位城市的共计116个,占比达到34.4%*作者根据商务部、科技部等网站统计得出。。在中国特有的政治体制下,首位城市在税收优惠方面掌握了更多话语权。

综上所述,基于中国式财政分权的特点,本文提出了三个假设:第一,对于中央政府财政依赖度越低的省区,其首位城市规模规模越小;第二,省级政府对于外围城市的转移支付缺乏效率,并不能抑制首位城市规模;第三,首位城市拥有的税收优惠比较优势会刺激其规模的增加。

四、实证分析

(一)模型与方法

本文基于2000-2012年剔除港澳台和4个直辖市后,中国27个省区2000-2012年的面板数据来检验财政分权背景下转移支付和税收优惠对于各省区首位城市增长的影响。首先考虑普通面板的设定,首位城市规模的影响因素可以表示为以下形式:

concentrationit=δit+α1transferit+α2independenceit+α3taxit+α4investmentit+α5wageit+α6capitalit+α7areait+α8gdpit+α9opennessit+α10researchit+α11transportationit+α12urbanizationit+α13stateit+εit

(1)

concentration是被解释变量,表示为某一省区的首位城市规模。transfer为转移支付指标,independence为财政独立性指标,tax为税收优惠指标,这三者为本文研究的核心解释变量。剩下的反映首位城市增长因素的变量包括:investment为首位城市投资水平指标,wage为首位城市工资水平指标,capital为是否是省会(首府)城市。反映首位城市所在省区的控制变量包括:area为省区面积指标,gdp为省区经济发展水平指标,openness为省区开放度指标,research为省区研发水平指标,transportation为省区交通通达性指标,urbanization为省区城市化指标,state为省区国有化程度指标,εit为残差项。

考虑到各省区之间可能存在空间交互作用,本文引入空间计量模型进行分析,空间滞后模型的基本形式为:

(2)

空间误差模型的基本形式为:

(3)

空间杜宾模型的基本形式为:

(4)

(二)变量数据描述和说明

对于如何衡量首位城市的规模,Henderson指出,城市首位度一定意义上可以表述为城市集中度[42]。本文选择使用首位城市规模占所在省份的比重进行衡量。规模指标选取经济总量,主要是考虑到GDP在当前社会发展中所处的重要地位以及暂时缺少较为合适的可替代变量。同时,本文以各城市的行政区域面积为研究对象,是因为县域经济已经成为一股不可忽视的增长力量,尤其在东部沿海城市中占据较大份额。

本文主要的解释变量包括反映转移支付和税收优惠的指标。根据上文,中央政府对省级政府进行转移支付以及省级政府对地级政府进行转移支付的分析视角不同,需构建不同的指标衡量。对于中央政府对省级政府转移支付的程度,文献中使用较多的是各省区的财政独立性,等于省级政府的收入与支出的比值[43][44]。如果省级政府的支出主要依赖于地方自有收入,则其在财政上受到中央政府的干预较少,相反省级政府会受制于中央政府的转移支付,导致经济行为的决策权降低。对于省级政府对外围城市转移支付的程度,本文利用省级政府转移支付偏向系数来表示,具体为:

如果该值等于1,表明省级政府对外围城市不存在转移支付偏向;如果大于1,则表明存在转移支付偏向。通过计算发现,2012年中国27个省区省级政府转移支付偏向系数的均值为1.35,大于1,意味着现阶段各省区仍然依靠转移支付来支持外围城市的发展。另一方面,和一般的常识相反,首位城市并没有依靠特有的政治地位赢取更多的财政资源,省级政府转移支付的数额往往较低,某些首位城市甚至出现财政结余的情况,表明首位城市对外围城市也有一定的补贴。

税收优惠的衡量标准本文借鉴万莹的思路,以企业的税收负担来代表,即各省区首位城市增值税、营业税以及企业所得税总和占同期GDP之比[45]。为衡量首位城市税收优惠和外围城市之间的程度,用首位城市税收负担比上各省区税收负担,该比值越小,表明首位城市税收优惠力度越大。通过计算发现,2012年中国27个省区中有15个该比值小于1,占比达55.6%,表明首位城市的税收优惠力度确实要大于外围城市。

余下的解释变量包括首位城市投资水平、工资水平以及是否为省会(首府)城市的虚拟变量。投资水平是首位城市固定资产投资比上各省区固定资产投资,基础设施完善,社会公平程度较高,都会吸引人口和资源要素向这些区域集中,以满足他们对于生活和生产的需要[46]。工资水平是首位城市职工平均工资比上各省区职工平均工资,收入差距越大,越有可能吸引人口向收入更高的大城市集中。

控制变量为一系列能够反映省级地区特性的指标。首位度应该和地区经济发展水平以及省区规模相关。首先引入各省区经济发展水平变量和面积变量,经济发展水平为各省区人均GDP的对数,并根据GDP平减指数分别调整为2000年不变价格;考虑到以行政区域面积来衡量适宜居住面积并不准确,因而选取各省区建成区面积指标并取其对数。剩余的控制变量综合王小鲁[47]、陈钊和陆铭[48]有关首位城市规模的决定因素,选为:开放度、研发水平、交通通达性、城镇化水平以及国有化程度。开放度为进出口总额占GDP比重,研发水平为研究与试验发展经费内部支出值占GDP比重,城镇交通通达性为公路里程比上行政区域面积,城镇化水平为城镇人口占常住人口的比重,国有化程度为国有固定资产投资占全社会固定资产投资比重。

本文研究与试验发展经费内部支出相关数据来源于《中国科技统计年鉴》,地级市数据来源于《中国区域经济统计年鉴》,省区数据来源于《中国统计年鉴》以及各省区统计年鉴。

(三)实证结果与分析

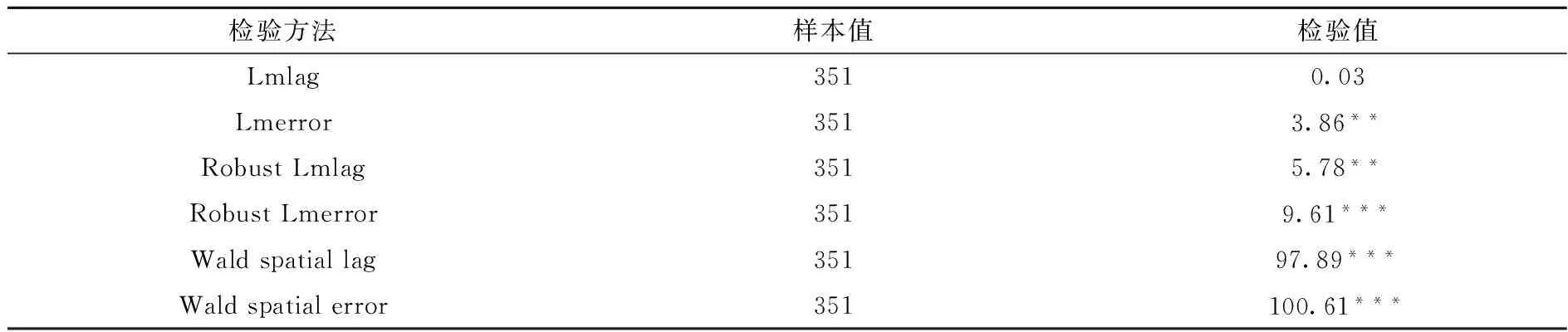

1.空间相关性检验及空间面板模型的估计

根据相关理论研究,空间滞后模型还是空间误差模型的使用并不是随机的,而是需要通过对普通面板模型进行LM检验及RobustLM检验来进行判断。因此本文建立空间杜宾模型。

表1 空间相关性检验结果

2.空间杜宾模型的回归结果

表2报告了普通最小二乘估计(OLS)、空间滞后模型(SAR)、空间误差模型(SEM)以及空间杜宾模型(SDM)的回归结果,并选用时空双向固定效应。本文考虑到转移支付变量、省会(首府)城市虚拟变量以及省区面积很大程度上在空间单元具有较强的独立性,不会产生较为显著的空间交互影响,因此没有将这些变量纳入模型中*考虑转移支付变量的空间交互影响并不影响本文的回归结果,但其空间交互作用并不显著。。空间杜宾模型是最优的回归模型,因此下文中将主要对空间杜宾模型的回归结果进行分析。

从各解释变量的结果来看,空间杜宾模型的回归结果最为理想,基本都通过了10%水平上的显著性检验,因此也将重点进行分析。转移支付偏向系数为正,说明从地级政府角度而言,省级政府偏向外围城市的转移支付财政体系的作用有限,会导致首位城市规模的增加。省级财政独立性系数为负,说明财政独立性越低的省份首位城市规模越大,省级政府缺乏财政支出的自主权会造成省内城市间的不均衡发展。这两者共同说明,无论从那一层级政府而言,转移支付对于地域的平衡发展都是缺乏效率的。税收负担的系数为负,说明首位城市的税收优惠政策会吸引更多的企业布局,进一步促进其规模膨胀。首位城市固定资产投资水平和工资水平对其规模都是正向影响,说明完善的基础设施、公共服务以及工资都是吸引人口的重要因素。省会(首府)城市意味着享有更多的政治资源以及在省区内更大的话语权,并更有利于自身集聚生产要素。地域面积更大的省区首位城市规模越小,由于省区面积太大,单一的首位城市缺乏足够的辐射和溢出能力带动外围城市的发展。其余的控制变量包括研发水平、交通通达性和国有化程度均在1%的显著性水平上显著,省区研发水平越高、交通通达性越低以及国有化程度越低会导致首位城市规模的扩张。

表2 模型回归结果

注:回归系数括号里为z统计量;“* ”、“** ”和“*** ”分别表示在10%、5%和1%水平上显著。

从空间效应来看,ρ的系数显著为负,表明其它省区首位城市规模对本省区首位城市规模有反向作用,当其它省区首位城市规模增长时,会吸引本省区资源要素,从而抑制本省区首位城市规模。首位城市固定资产投资水平空间交互项的系数显著为负,说明其它省区首位城市固定资产投资水平的提升会减小本省区首位城市规模,这一点也很好理解。首位城市工资水平空间交互项的系数显著为正,说明其它省区首位城市工资水平的提升会增加本省区首位城市规模,本文认为可能是由于部分地区工资增长带来整体工资水平上升的示范效应造成的。同时其它省区开放度和交通通达性的提高会导致本省区首位城市增长,因为省际间市场壁垒的破除有利于资源要素的自由流动与交换,资本和人口可以跨省迁移。

(四)稳健性检验

为了确保经验分析结论的可靠性,本文还将进行稳健性检验。具体而言,主要将衡量首位城市规模的被解释变量进行替换。根据Jefferson提出的首位度的概念,本文用各省首位城市与第二位城市的GDP规模之比来进行回归分析。Wald检验的结果同样表明应该选择空间杜宾模型,回归结果如表2(1)所示。

另一方面,本文将构造空间权重矩阵的标准由空间距离变为空间邻接,空间邻接标准认为空间单元之间的联系取决于两者相邻与否,只要不同空间单元相邻,则它们之间具有相同的影响强度。具体形式为:对角线上元素为0,其它元素满足Wij=1,i和j空间邻近;Wij=0,i和j空间不邻近(i≠j)。Wald检验的结果同样表明应该选择空间杜宾模型,回归结果如表2(2)所示。

(1)和(2)的回归结果表明,在替换被解释变量以及改变空间权重矩阵后,模型的回归结果没有发生显著的改变。说明上文所给出的经验分析的基本结论总体上保持了很好的一致性:对中央财政依赖度较低的省区,其首位城市规模越小;省级政府对于外围城市偏向性的转移支付政策并不能阻碍首位城市的增长;首位城市的税收优惠比较优势能够促进其规模的扩张。

五、结论及政策建议

1994年中国分税制改革以来,央地财政关系进行了再调整:从过去地方向中央转移支付变成了中央向地方转移支付[49]。与此同时,政治上的集权导致地方政府为做出政绩而开展“晋升锦标赛”,转移支付、税收优惠成为省级和地级政府促进地区发展最主要的财政手段。从理论上说,转移支付能够扩大外围城市的预算约束,从而保障地方政府提供更完善的公共产品服务,缩小与首位城市之间的发展差距,但是转移支付的缺陷会导致实施效果并不理想;而税收优惠能够赋予首位城市更大的吸引和辐射力。

本文使用中国27个省区2000-2012年的数据样本,通过构建空间面板模型研究了财政分权背景下转移支付和税收优惠对于首位城市规模增长的影响。结果显示,政府的转移支付政策对于抑制首位城市规模增加,平衡区域发展缺乏效率;对于中央政府财政依赖度越高的省区,其首位城市规模规模越大;省级政府对于外围城市偏向性的转移支付政策无法有效阻止首位城市的扩张。另外,首位城市能够借助相对优惠的税收政策进一步扩大规模范围。

这些发现对中国财政体制的进一步改革以及城镇体系的建设也颇具意义。国家新型城镇化规划(2014-2020年)提出,要优化城镇布局和形态,促进各类城市协调发展[50]。因此政府层面对于城镇建设的规划引导不可或缺。中央政府在对省级政府转移支付时,可能没有真正考虑各区域的需求差异,从而削弱了转移支付的实施效果,而转移支付也抑制了地级政府财政努力。从这一角度来说,财权层面的调整使得地方政府拥有更多自有收入显得更为重要。尽管转移支付没有起到理想的效果,但是现阶段中国政府的政策安排很大程度上能够决定一个地区的经济发展状况,因此转移支付仍将做为干预手段之一发挥作用。同时,针对区域税收优惠不平等的现象,有必要通过深化税制改革和税收法治化来逐步规范税收优惠政策,确保全国范围内要素流动面临同等税制条件。除了政府政策以外,本文的结论同样表明首位城市和外围城市的吸引力差距在于硬件(固定资产投资)和软件(工资水平),因此外围城市不能过度依赖于上级政府的转移支付,应该拓展融资渠道,改善投资环境,通过对人才的吸引促进经济集聚。

[1]Jefferson M. The law of the primate city[J]. Geographical Review, 1939, (29), pp. 226-232.

[2]Baldwin R. E., Forslid R., Martin P. et al. Economic Geography and Public Policy[M]. Princeton: Princeton University Press, 2003, pp.21-27.

[3]Ploeg F., Poelhekke S. Globalization and the rise of mega-cities in the developing world[J].Cambridge Journal of Regions Economy & Society, 2008, 1(6), pp. 477-501.

[4]张浩然,衣保中.城市群空间结构特征与经济绩效——来自中国的经验证据[J].经济评论,2012,(1):42-47.

[5]Renaud B. National Urbanization Policy in Developing Countries[M]. Oxford: Oxford University Press, 1981, pp.121-131.

[6]UN. World urbanization prospects: The 1992 revision[R]. New York: United Nations, 1993, pp.81-94.

[7]王家庭.城市首位度与区域经济增长——基于24 个省区面板数据的实证研究[J].经济问题探索,2012,(5):35-40.

[8]张光.财政分权省际差异——原因和影响初探[J].公共行政评论,2009,(1):133-158.

[9]踪家峰,胡艳,周亮.转移支付能提升产业集聚水平吗?[J].数量经济技术经济研究,2012,(7):18-32.

[10] 邵明伟,钟军委,张祥建.地方政府竞争:税负水平与空间集聚的内生性研究——基于2000-2011年中国省域面板数据的空间联立方程模型[J].财经研究,2015,41(6):58-69.

[11]国土资源部.国家级开发区土地集约利用评价情况(2012年度)[EB/OL].http://www.mlr.gov.cn/zwgk/zytz/201301/t20130107_1173335.htm.

[12]Solow R. M. Technical change and the aggregate production function[J]. The Review of Economics and Statistics, 1957, 39(3), pp. 312- 320.

[13]Kaldor N. Capital accumulation and economic growth[A]. F. A. Lutz and D.C. Hague, eds. The Theory of capital[C]. London: Macmillan, 1961, pp.50-63.

[14]Krugman P. Increasing returns and economic geography[J]. Journal of Political Economy, 1991, 99(3), pp. 483-499.

[15]Venables A. Equilibrium location of vertically linked industries[J]. International Economic Review, 1996, 37(2), pp. 341-359.

[16]Boadway R. W. The theory and practice of equalization[J]. CESifo Economic Studies, 2004, 50(1), pp. 211-254.

[17]Inman R. P. Federal assistance and local services in the United States: The evolution of a new federalist fiscal order[Z]. NBER Working Paper, 1989, No.w2283.

[18]乔宝云,范剑勇,彭骥鸣.政府间转移支付与地方财政努力[J].管理世界,2006,(3):50-56.

[19]Fisman R., Gatti R. Decentralization and corruption: Evidence across countries[J]. Journal of Public Economics, 2002, 3(3), pp. 325-345.

[20]Fan C. S., Lin C., Treisman D. Political decentralization and corruption: Evidence from around the World[J]. Journal of Pubic Economics, 2009, 93(4), pp. 14-34.

[21]William E. The Elusive Quest for Growth: Economics’ Adventures and Misadventures in the Tropics[M]. Cambridge: The MIT Press, 2005.

[22]Razin A., Sadka E. Vying for foreign direct investment: A EU-type model of tax-competition[Z]. NBER Working Paper, 2006, No.w11991.

[23]Bond E. W., Samuelson L. Tax holidays as signals[J]. The American Economic Review, 1986, (9), pp. 820-826.

[24]黄阳平.地方政府财政支出竞争与工业集聚——基于省(市、区)的空间面板数据分析[J].云南财经大学学报,2011,(5):66-72.

[25]Riou S. Transfer and tax competition in a system of hierarchical governments [J]. Regional Science and Urban Economics, 2006, (36), pp. 249-269.

[26]邵明伟,钟军委,张祥建.地方政府竞争:税负水平与空间集聚的内生性研究——基于2000-2011年中国省域面板数据的空间联立方程模型[J].财经研究,2015,(6):58-69.

[27]侯一麟.政府职能、事权事责与财权财力:1978年以来我国财政体制改革中财权事权划分的理论分析[J].公共行政评论,2009,(2):36-72.

[28]财政部.中华人民共和国预算法实施条例[M].北京:法律出版社,1995.

[29]杨良松.中国的财政分权与地方政府的城市偏向政策:财政独立性与省内分权视角[J].制度经济学研究,2013,(1):34-60.

[30]陶然,刘明兴.中国城乡收入差距,地方政府开支及财政自主[J].世界经济文汇,2007,(2):1-21.

[31]Hines J. R., Thaler R. H. The flypaper effect[J]. Journal of Economic Perspectives, 1995, 9(4), pp. 217-226.

[32]范子英.中国的财政转移支付制度:目标、效果及遗留问题[J].南方经济,2011,(6):68-81.

[33]刘小勇.分税制、转移支付与地方政府财政努力[J].南方经济2012,(5):38-53.

[34]陶然,杨大利,张光,高燕楠.财政收入需要与地方政府在中国转轨和增长中的作用[J].公共行政评论,2008,(5):7-41.

[35]王勇.分税制度下城投债的适度发行规模研究[D].武汉:武汉大学博士学位论文,2011.

[36]范子英.转移支付、基础设施投资与腐败[J].经济社会体制比较,2013,(2):179-192.

[37]张恒龙,陈宪.政府间转移支付对地方财政努力与财政均等的影响[J].经济科学,2007,(1):15-23.

[38]胡祖铨,黄夏岚,刘怡.中央对地方转移支付与地方征税努力——来自中国财政实践的证据[J].经济学(季刊),2013,12(3):799-822.

[39]Bernard C., Billand P., Frachisse D. et al. Social distance versus spatial distance in R&D cooperation. Empirical evidence from European collaboration choices in micro and nanotechnologies[J]. Papers in Regional Science, 2007, 86(3), pp. 495-519.

[40]叶敏森.论我国地方政府招商引资税收优惠权的限度[D].武汉:华中师范大学硕士学位论文,2012.

[41]Henderson J V. The effects of urban concentration on economic growth[Z]. NBER Working Paper, 2000, No.w7503.

[42]陈硕.分税制改革、地方财政自主权与公共品供给[J].经济学(季刊),2010,(4):1427-1446.

[43]陈硕,高琳.央地关系财政分权的度量及作用机制再评估[J].管理世界,2012,(6):43-59.

[44]万莹.税制公平视野的中国涉外税收优惠政策绩效[J].改革,2006,(2):78-83.

[45]段瑞君.中国城市规模及其影响因素研究——来自284个地级及以上城市的经验证据[J].财经研究,2013,(9):82-94.

[46]王小鲁.中国城市化路径与城市规模的经济学分析[J].经济研究,2010,(10):20-32.

[47]陈钊,陆铭.首位城市该多大?——国家规模、全球化和城市化的影响[J].学术月刊,2014,(5):5-16.

[48]楼继伟.财政体制改革的历史与未来路径[J].财经,2012,(319).

[49]党中央和国务院.国家新型城镇化规划(2014-2020年)[EB/OL].http://www.gov.cn/gongbao/content/2014/content_2644805.htm.

(责任编辑:风 云)

Fiscal Decentralization: Transfer Payment, Tax Preferences and the Expand of Primary City

TIAN Chao

(Institute for the Development of Central China, Wuhan University, Wuhan 430072, China)

A series of changes in provincial regional economic disparities have occurred due to adjustment in fiscal rights caused by China’s fiscal decentralization. Under the background of fiscal decentralization, this article analyzes the impact of transfer payment and tax preferences on the scale of primary city through a spatial panel model, using the data of China’s 27 provinces from 2000 to 2012. Results show that government transfer payment policy is inefficient for the suppression of the primary city’s growth as well as the balance of regional development. The higher financial dependence on central government is, the larger primary city is, and provincial government’s bias of transfer payments towards peripheral areas cannot prevent primary city’s expansion. In addition, primary city is able to take the advantage of tax preferences policy to further enlarge its scale. On this basis, this paper presents appropriate proposals for fiscal policies and city development.

fiscal decentralization; transfer payment; tax preferences; primary city

2015-12-28

教育部人文社会科学重点研究基地重大项目(12JJD790002)

田超(1989-),男,辽宁营口人,武汉大学中国中部发展研究院博士生。

F129.9

A

1004-4892(2016)07-0030-10

猜你喜欢

当代工人(2022年5期)2022-03-31

运城学院学报(2022年6期)2022-02-15

今日农业(2021年8期)2021-11-28

能源(2018年7期)2018-09-21

领导决策信息(2017年23期)2017-08-31

汽车零部件(2017年2期)2017-04-07

中国市场(2016年44期)2016-05-17

管理现代化(2016年6期)2016-01-23

广东海洋大学学报(2015年2期)2016-01-13

中国卫生质量管理(2014年4期)2014-02-28