董事会特征、盈余管理动机与非流动资产处置

2016-05-12 05:41张敦力崔海红

财经论丛 2016年7期

张敦力 崔海红,2

(1.中南财经政法大学会计学院,湖北 武汉 430073;2.河南牧业经济学院会计学院,河南 郑州 450001)

董事会特征、盈余管理动机与非流动资产处置

张敦力1崔海红1,2

(1.中南财经政法大学会计学院,湖北 武汉 430073;2.河南牧业经济学院会计学院,河南 郑州 450001)

本文以沪深两市2007-2014年发生非流动资产处置损益的A股上市公司为样本,分析处置非流动资产的盈余管理动机以及公司董事会特征对真实盈余管理的抑制作用。研究结果表明:上市公司为了实现扭亏的目标,存在利用非流动资产处置收益实施盈余管理的行为;董事会治理机制中,董事长与总经理两职合一、独立董事比例和董事会开会次数与真实盈余管理水平显著负相关;相对于民营上市公司,国有上市公司真实盈余管理动机更强,其董事长与总经理两职合一和独立董事比例抑制盈余管理的功能优于民营上市公司,而民营上市公司的董事会开会次数的监督功能更为有效。

董事会特征;真实盈余管理;非流动资产处置;股权性质

一、引 言

现行会计准则规定非流动资产处置所获得的损益计入当期利润表,为管理层自主选择资产处置时点操控盈余提供了便利,当经营业绩未达到预期目标时,可转让或出售非流动资产获得处置损益,调节盈余至预期水平。2014年2605家上市公司处置了非流动资产,处置损益金额高达350亿元*该数据来源于WIND数据库,系作者手工统计整理。,对单个上市公司而言,资产处置发生频率及金额已成为生产经营活动中不容忽视的部分。黑牡丹(600510)从2010年开始,多次通过出售长期资产粉饰利润,2012年处置资产收益对净利润的贡献高达70%。汉王科技(002362)2012年12月处置其全资子公司,取得8000万的投资收益,表面上是为了自身业务发展和资源整合,事实上,2011年汉王科技亏损,2012年前三季度仍然亏损3800万元,为了避免戴上ST的帽子,处置子公司实属无奈之举。处置非流动资产是上市公司真实的投资活动,利用其实施盈余管理不易被察觉。国外相关文献并未得出利用非流动资产处置损益实施盈余管理的一致结论,国内单独将非流动资产处置作为真实盈余管理手段的研究较少,有些零散的研究将非流动资产处置作为非经常性损益的组成部分,发现非经常性损益是上市公司实施盈余管理的高发项目(魏涛等,2007;蒋大富、熊剑,2012)[1][2]本文试图通过大样本数据分析找到中国上市公司利用非流动资产处置实施真实盈余管理的系统性证据。

内部治理机制在上市公司的有效运行和科学决策中发挥着激励和监督作用,上市公司通过设立董事会、监事会,改革股权及管理层激励等一系列内部治理机制约束大股东和管理层的盈余管理行为,董事会作为公司的最高决策主体和执行股东会决议的常设机构,是联结股东和管理层的纽带,解决代理问题的一种制度安排(Hermalin,Weisbach,2003)[3]。已有研究成果中,董事会与基于经营活动的真实盈余管理的研究成果较为丰富,认为董事会规模、独立董事比例、董事会开会次数等(王昌锐、倪娟,2012;杨继伟等,2011)[4][5]有利于抑制基于经营活动的真实盈余管理行为,但较少文献系统地分析董事会特征对企业基于非流动资产处置实施盈余管理的影响。

本文研究发现:为实现扭亏为盈,上市公司通过处置非流动资产实施盈余管理,国有上市公司利用非流动资产扭亏动机更为强烈;董事会在抑制真实盈余管理中起到了积极作用。本文的主要贡献在于:首先,对资产处置盈余管理行为的探索拓展了真实盈余管理的研究范围;其次,较为系统全面地分析了董事会治理机制对企业利用非流动资产处置损益实施盈余管理的抑制作用,为监管部门进一步完善上市公司的治理机制提供经验证据;最后,针对非流动资产处置的真实盈余管理,不同股权性质下,董事会治理机制的制约效果不同,这为重新审视国有上市公司的治理和改革具有借鉴意义。

二、文献回顾及研究假设

盈余管理指管理层为改变基于财务报告信息的契约结果,运用构造交易等手段,影响报告使用者对公司经营活动的判断(Healy and Wahlen,1999)[6]。近年来,受会计准则和外部监管的约束,管理层倾向基于真实交易活动的盈余管理,由于资产处置产生的收益或损失计入当期损益,管理层会通过操控资产处置时点调节盈余水平。Bartov(1993)[7]认为为达到平滑利润或减轻债务契约压力,管理层能够自主选择出售长期资产的时机。Graham(2005)[8]等对美国401位高管的问卷调查发现78%的高管人员为实现当期平滑盈余,会通过真实活动操控来达到盈余目标。

我国证监会设置的上市和配股资格,以及对上市公司特别处理及终止上市的规定,使得我国上市公司盈余管理动机与国外公司有明显区别。李享(2009)[9]认为,资产减值与资产处置交易配合使用,如果下一年度有处置长期资产的计划,当年会超额计提减值准备;下一年度能否扭亏与是否处置资产正相关。王福胜等(2013)[10]认为管理层有选择处置资产和安排处置时间的自主权,资产处置表现为收益或损失因上市公司利润的下滑或上升而不同。已有文献研究发现,上市公司为实现扭亏的目标,避免被ST或终止上市,保住稀缺的壳资源,都非常倚重非经常损益进行盈余管理,处置固定资产和无形资产是上市公司盈余管理的主要手段之一(魏涛等,2007)[1]。叶建芳(2009)[11]、王珏(2012)[12]认为管理层为避免利润下滑或扭亏为盈,会违背最初的持有意图,有选择的处置可供出售金融资产;周冬华、赵玉洁(2014)[13]也得出利用可供出售金融资产处置损益实现扭亏为盈的经验证据。2007年资产减值损失不允许转回的规定,在一定程度上遏制了利用资产减值实施盈余管理的行为,管理层倾向于处置资产等真实的交易活动。在此制度背景下,本文以2007年准则实施之后固定资产、无形资产的处置损益作为研究样本,提出如下假设:

H1:上市公司扭亏的动机越强,利用非流动资产处置实施盈余管理的程度越高。

董事会作为公司治理结构的核心组成部分,能否能发挥监督和管理功能,主要受董事会自身特征影响,这些特征主要包括:董事会规模、董事会独立性、董事会构成及董事会的勤勉度。从董事会的规模来讲,王昌锐、倪娟(2012)[4]的实证结果支持了大规模董事会在公司治理中的有效性,董事会规模的扩大,有利于发挥其对盈余管理行为的监督作用。从董事会的领导结构来讲,董事长和总经理的两职合一使得董事会难以保持独立性,缺乏董事长监督的总经理更容易进行盈余管理(王建新,2007;高雷、张杰,2009)[14][15]。独立董事制度是两权分离条件下为防止“内部人控制”和“一股独立”,保护中小股东及其他利益相关者权益而设置的,拥有较高比例的独立董事能够抵制公司的盈余管理行为(杨继伟等,2011)。[5]董事会的开会次数作为董事会的日常活动,其与盈余管理之间的关系有两种观点,一种是“问题”说,上市公司之所以有问题存在才会频频开会,是消除隐患的措施,而不是提高治理的前瞻性措施;一种是“勤勉”说,董事会活动频繁召开,经常会面的董事们更可能按照股东利益执行其职责,杨继伟等(2011)[5]支持了“勤勉”说。借鉴上述研究成果,在假设1的基础之上,考察董事会特征对基于非流动资产处置真实盈余管理的抑制作用,提出如下假设:

H2a:董事会规模越大,上市公司基于非流动资产处置的真实盈余管理程度越低;

H2b:董事长和总经理两职合一,上市公司基于非流动资产处置的真实盈余管理程度越低;

H2c:独立董事比例越高,上市公司基于非流动资产处置的真实盈余管理程度越低;

H2d:董事会开会次数越多,上市公司基于非流动资产处置的真实盈余管理程度越低。

我国国有和民营上市公司的内部治理机制存在较大差别,国有上市公司中很多董事长、总经理由政府主管部门任免,其政治前途与经营业绩息息相关,因此,有调高收益的盈余管理动机,同时国有上市公司受到更多的关注,财务制度较为健全,更倾向于采取较为隐蔽的真实经营活动的盈余管理。李增福等(2013)[16]研究发现相对于民营上市公司,国有上市公司更倾向采用基于经营活动的真实盈余管理行为,从真实盈余管理的角度,国有控制不利于公司治理。孙亮、刘春(2010)[17]认为中国上市公司不能忽略产权性质差异所导致的公司行为的异质性,国有和民营上市公司的治理结构对盈余管理的制约机制存在较大差别。基于此,提出如下假设:

H3a:相对于民营上市公司,国有上市公司基于资产处置的真实盈余管理动机更强烈;

H3b:相对于民营上市公司,国有上市公司的董事会治理机制更有效地抑制真实盈余管理行为。

三、样本选择与研究设计

(一)样本选取及数据来源

以中国沪深两市2007年至2014年A股发生了非流动资产处置损益的上市公司为研究对象,剔除:(1)金融行业样本;(2)成长性、公司规模、资产负债率等数据缺失的样本,最终收集了15355个样本数据。文中所用数据来源于WIND数据库、CSMAR数据库,文中的非流动资产主要是指固定资产、无形资产等非流动资产。主要使用Excel 2013和Stata14.0来处理相关数据和回归分析,为避免异常值的影响,对模型中所使用的变量做了缩尾处理。

(二)模型设计及变量定义

根据本文研究假设,采用多元回归方程检验上市公司基于非流动资产处置的盈余管理动机,分别从四个方面描述董事会特征,并检验其对利用非流动资产进行盈余管理的抑制作用,模型分别如(1)、(2)所示,在回归分析中,还分别控制了行业和年度影响。各变量的具体说明和计算方法如下表1所示。

Ncad=α+β1NK+β2SIZE+β3LEV+β4ROA+β5GROWTH+ε

(1)

Ncad=α+β1NK+β2CG+β3NK*CG+β4SIZE+β5LEV+β6ROA+β7GROWTH+ε

(2)

(三)描述性统计分析

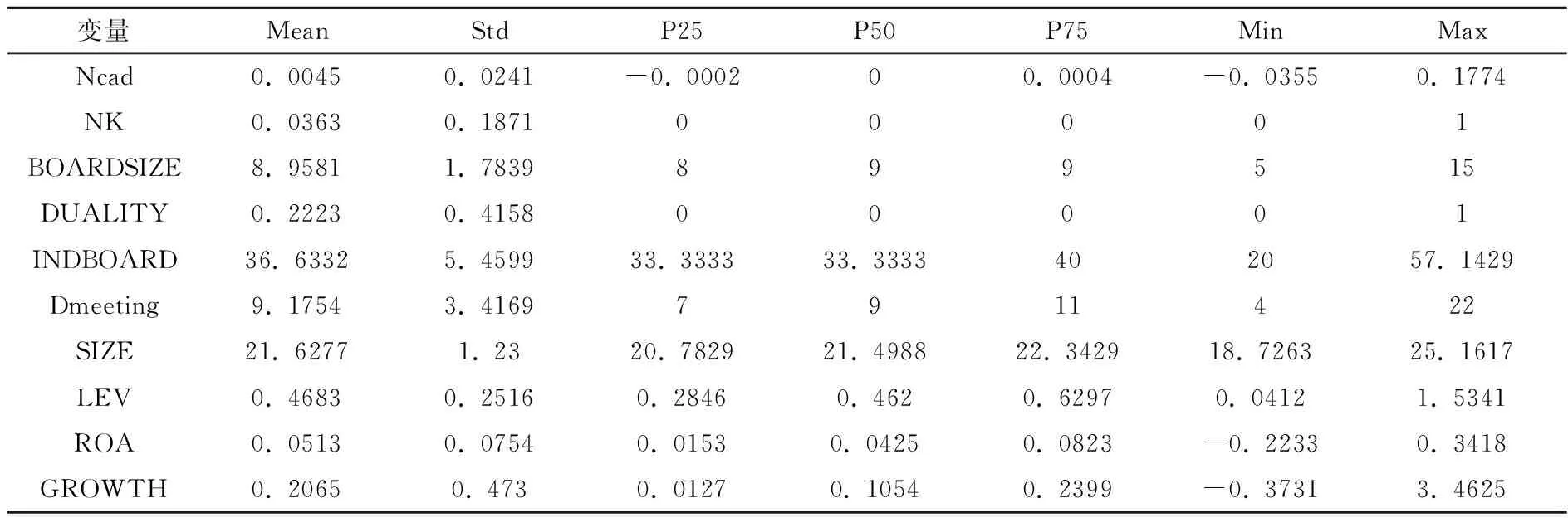

表2为主要变量描述性统计结果,非流动资产处置损益(Ncad)25分位数为-0.0002,75分位数为0.0004,说明样本中既有非流动资产处置收益,也有非流动资产处置损失,均值为0.0045,表明样本总体上体现为非流动资产处置收益。扭亏变量(NK)的均值为3.63%。董事会规模最大的为15人,规模最小的为5人,平均约为9人,均符合《公司法》对董事会规模的规定。因篇幅原因,本文的相关系数表未列示,检验结果表明,各自变量之间的相关系数大部分小于0.5,自变量之间不存在严重的多重共线性。

表2 描述性统计结果(N=15355)

四、实证结果与分析

(一)真实盈余管理动机与非流动资产处置的多元回归结果分析

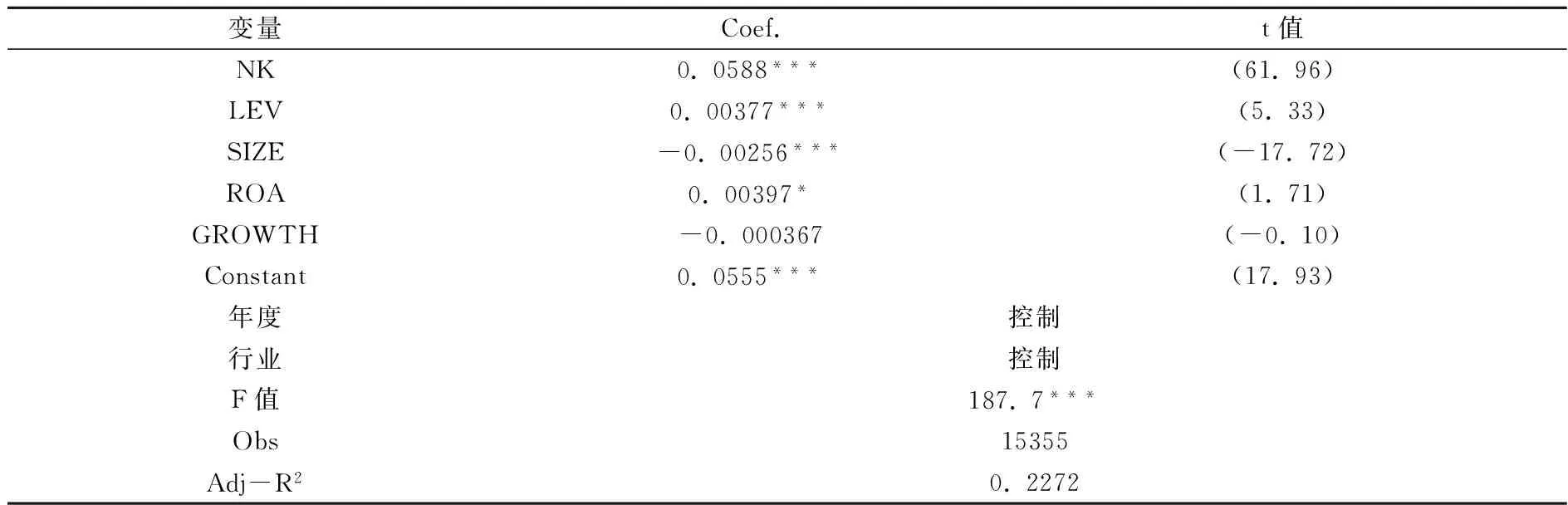

表3为通过异方差检验后,真实盈余管理动机与非流动资产处置损益的多元回归结果。可以看出,F值都通过了1%显著性水平检验,说明模型的整体拟合度较好。控制了年度和行业因素的影响,扭亏(NK)的系数为正,且通过了1%显著性水平检验,说明为了达到扭亏为盈的目的,上市公司存在利用非流动资产处置损益进行正向盈余管理的现象,假设1成立。

表3 盈余管理动机与非流动资产处置损益的多元回归结果

注:“*** ”、“** ”、“* ”分别表示在1%、5%、10%水平上显著。下同。

(二) 董事会特征抑制真实盈余管理的回归分析

表4分别从董事会规模、领导结构、构成比例和勤勉度四个方面分析了董事会特征对基于扭亏动机的非流动资产处置的抑制作用,模型中F值都通过了1%水平检验,整体拟合度较好。

表4 董事会特征抑制盈余管理动机的回归结果(N=15355)

具体分析:回归(1)的结果显示,董事会规模与上市公司基于扭亏动机的非流动资产处置损益显著正相关(NK*BOARDSIZE系数为0.00223),假设2a不成立。董事会规模并不能抑制真实盈余管理行为,可能的原因在于,如果董事会规模越小,越容易受到管理层的操纵,难以发挥监督功能;而规模较大的董事会,有可能导致沟通困难、搭便车等现象,也难以发挥有效的监督作用。回归(2)中,董事长与总经理两职合一与上市公司基于扭亏动机的非流动资产处置损益显著负相关(NK*DUALITY系数为-0.00944),假设2b成立。控制权和经营权集中在一人手中在一定程度上能抑制真实盈余管理行为。相对于应计盈余管理,处置非流动资产的真实盈余管理对上市公司的长期价值更具有危害性,因此,董事长和总经理两职合一的上市公司基于企业长期价值及回报率的考虑,较少采用处置非流动资产的盈余管理行为。回归(3)中,独立董事比例与上市公司基于扭亏的非流动资产处置资产损益显著负相关(NK*INDBOARD系数为-0.000782),假设2c成立。独立董事因其特定的执业经验和专业背景,对处置非流动资产的真实盈余管理行为起到了一定的抑制作用。回归(4)中,董事会开会次数与上市公司基于扭亏动机的资产处置损益显著负相关,(NK*Dmeeting系数为-0.00117)。多次召开董事会给董事们提供了解企业经营状况和彼此间交换意见的机会,便于其对管理层的监督,因此,真实盈余管理水平越低。

综上,董事长与总经理两职合一、独立董事规模和董事会开会次数在一定程度上都起到了抑制基于非流动资产处置的盈余管理行为。

(三)不同股权性质下董事会治理抑制真实盈余管理的回归分析

鉴于中国特殊的制度背景,政府监管部门基于政治而非经济因素给国有公司优先上市、融资等方面的特别照顾,国有企业的高管不仅有赚取利润的责任,更需要承担社会责任,因此,国有和民营上市公司的盈余管理动机及董事会治理机制有较大差别,表5为差异性检验,结果表明:(1)国有上市公司中NK的平均值分别为0.0372,其在民营上市公司的平均值为0.0356,国有上市公司利用非流动资产处置损益扭亏的动机明显强于民营上市公司。(2)在董事会治理机制中,国有上市公司的董事会规模大于民营上市公司,具有统计意义的显著性;相对于民营上市公司,国有上市公司中董事长兼任总经理的比例较低,独立董事的比例和董事会开会次数相差不大。

表5 主要变量的组间差异检验

表6 不同产权性质下董事会特征抑制盈余管理动机的回归分析

表6为区分国有和民营上市公司样本后分别进行的多元回归分析,结果显示:回归(1)中,董事会规模在国有和民营上市公司中都没能抑制真实盈余管理行为;回归(2)中,国有上市公司的董事长与总经理两职合一都能抑制基于扭亏动机的真实盈余管理行为;回归(3)中,国有上市公司的独立董事比例能够有效抑制基于扭亏动机的真实盈余管理行为,独立董事比例在民营企业中未能发挥监督作用;回归(4)中,民营上市公司的董事会开会次数能够显著降低基于扭亏动机的真实盈余管理行为。综上分析,国有上市公司的两职合一和独立董事比例及民营上市公司的董事会开会次数对于基于扭亏动机的真实盈余管理起到了一定的抑制作用。

(四)稳健性检验

已有文献关于资产处置的盈余管理的研究中,衡量资产处置的变量为被处置资产的变化额,即期末资产减去期初资产再除以期初资产总额(周冬华和赵玉洁,2014)[13],本文用非流动资产的期末余额减去期初余额,再除以期初资产总额作为被解释变量进行回归,与前文回归结果保持一致。此外,为了保证回归结果的稳健性,分别考察单一的董事会治理变量以及该变量与盈余管理动机的交叉项对上市公司利用非流动资产处置损益实施盈余管理的抑制作用,回归结果与前文研究结论保持一致。

五、研究结论

本文在我国制度背景下,鉴于资产处置的会计准则和监管方式的特殊性,考察了基于非流动资产处置损益的盈余管理动机,并从董事会治理机制的四个特征分别构建模型,利用A股上市公司的大样本数据进行了实证分析,得出了如下结论:第一,2007-2014年期间处置的非流动资产整体表现为处置收益,为了实现扭亏为盈,规避特别处理或退市风险,上市公司中存在利用非流动资产处置收益扮靓财务报表的行为,在国有上市公司中,扭亏的动机更为强烈。我国证监会设置的上市和配股资格,以及证监会对上市公司特别处理及终止上市的规定,是上市公司实施盈余管理的制度诱因。随着会计准则的不断完善和内部控制制度的实施,管理层更倾向实施以资产处置或生产经营活动的真实盈余管理,究其原因在于我国经营性资产计价方式主要以历史成本为主,我国会计准则应当与国际会计准则趋同,财务报告的目标更加重视受托责任,资产的价值应当更接近现行价值(主要指可变现净值、重估价值和公允价值等),从根源上遏制基于处置非流动资产的盈余管理的发生。第二,现代公司制度的建立,上市公司内部治理机制的日趋完善,从实证检验结果来看,董事长与总经理两职合一、独立董事比例和董事会开会次数在抑制基于非流动资产处置的真实盈余管理中发挥了积极的作用,而董事会规模的大小与真实盈余管理水平无关。国有上市公司中,董事长与总经理两职合一和独立董事比例和民营上市公司的董事会开会次数抑制作用更为有效。对于非流动资产处置的真实盈余管理而言,国有上市公司的董事会机制并没有完全发挥应有的监督作用。第三,在前人研究的基础之上,本文得到了基于非流动资产处置的真实盈余管理的经验证据,为财政部和证监会进一步完善资产处置损益的会计处理和信息披露政策的提供参考。考察内部治理机制对真实盈余管理的影响,以及该影响在国有和民营上市公司中的差异,丰富了真实盈余管理的研究,为完善公司治理机制提供了经验证据。同时,控股股东、董事会、监事会等更科学地履行对非流动资产处置的监督责任,才能有效地抑制盈余管理行为。

[1]魏涛,陆正飞,单宏伟.非经常性损益盈余管理的动机、手段和作用研究[J].管理世界,2007,(1):113-123.

[2]蒋大富,熊剑.非经常性损益、会计准则变更与ST公司盈余管理[J].南开管理评论,2012,(4):151-160.

[3]Hermalin, E. H., and Weisbach. M. S. Boards of directors as an endogenously determined institution: A survey of the economic literature [J].Economic Policy Review,2003,9(4):7-26.

[4]王昌锐,倪娟.股权结构、董事会特征与盈余管理[J].安徽大学学报(哲学社会科学版),2012,(1):141-149.

[5]杨继伟,卜华白,刘纯.董事会治理特征与盈余质量[J].首都经济贸易大学学报,2011,(1):73-81.

[6]Healy,P.M.,and J.M. Wahlen. A review of the earnings management literature and its implications for standard setting[J]. Accounting Horizons,1999,13(4):365-383.

[7]Bartov, Eli. Timing of asset sales and earnings manipulation [J]. The Accounting Review,1993,68(4):840.

[8]Graham, J.R., Harvey, C.R.,Rajgopal,S.. The economic implications of corporate financial reporting[J].Journal of Accounting and Economics,2005,40(1):3-73.

[9]李享.会计操纵与交易规划的配合使用——来自长期资产减值的经验证据[J].财经研究,2009,(2):99-112.

[10]王福胜,程富,吉姗姗.基于资产处置的盈余管理研究[J].管理科学,2013,(5):73-86.

[11]叶建芳,周兰,李丹蒙,郭琳.管理层动机、会计政策选择与盈余管理——基于新会计准则下上市公司金融资产分类的实证研究[J].会计研究,2009,(3):25-32.

[12]王珏,中国上市公司金融工具投资收益的盈余管理研究[J].金融论坛,2012,(1):52-56.

[13]周冬华,赵玉洁.公司治理结构、盈余管理动机与可供出售金融资产处置[J].江西财经大学学报,2014,(1):70-81.

[14]王建新.公司治理结构、盈余管理与长期资产减值转回——来自我国上市公司的经验证据[J].会计研究,2007,(5):60-66.

[15]高雷,张杰.公司治理、资金占用与盈余管理[J].金融研究,2009,(5):121-140.

[16]李增福,林盛天,连玉君.国有控股、机构投资者与真实活动的盈余管理[J].管理工程学报,2013,(3):35-45.

[17]孙亮,刘春.公司治理对盈余管理程度的制约作用[J].金融评论,2010,(3):23-39.

(责任编辑:肖 如)

Characteristics of Board of Directors, Earnings Management Motivation and Disposal of Non-current Assets

ZHANG Dun-li, CUI Hai-hong

(School of Accounting,Zhongnan University of Economics and Law,Wuhan 430073,China;School of Accounting,Henan University of Animal Husbandry and Economy,Zhengzhou 450001,China)

Using data of listed companies in Shanghai and Shenzhen stock exchanges with non-current asset disposal gains and losses in the period of 2007-2014, this paper analyzes the earnings management motivation of non-current assets disposal and the control effect of board of directors on earnings management. The results of the study are as follows: The listed companies will make use of the disposal of non-current assets to turn loss into profit in current profit-loss year;In the mechanism of board of directors, the size of the board does not have a direct impact on the real earnings management,but there is a significant negative conrrelation between the general manager duality, the proportion of independent directors, the frequency of board meetings and the real earnings management; Compared with the private listed companies, state-owned enterprises are more inclined to choose real earnings management for earnings manipulation. In the state-owned enterprises, both the general manager duality and the proportion of independent directors are more perfect, whereas in the private enterprises the supervisory role of board meetings is more effective.

characteristics of board of directors; real earnings management; non-current assets disposal; ownership proportion

2015-09-09

财政部全国会计领军人才培养工程特殊支持计划(kjljrc201409);武汉市黄鹤英才计划(hhyc20140346);2015年河南省高等学校重点科研资助项目(15A630067)

张敦力(1971-),男,安徽庐江人,中南财经政法大学会计学院教授;崔海红(1978-),女,河南焦作人,中南财经政法大学会计学院博士生,河南牧业经济学院会计学院讲师。

F230

A

1004-4892(2016)07-0068-08

猜你喜欢

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

福建质量管理(2020年2期)2020-03-03

中国外汇(2019年10期)2019-08-27

中国注册会计师(2015年6期)2015-04-10

商业会计(2015年22期)2015-02-01