海外并购剩余效应研究

——以中国上市公司为例

2016-05-12 05:41赵玮

财经论丛 2016年7期

赵 玮

(西安交通大学经济与金融学院,陕西 西安 710061)

海外并购剩余效应研究

——以中国上市公司为例

赵 玮

(西安交通大学经济与金融学院,陕西 西安 710061)

利用双边随机前沿模型研究我国上市公司海外并购的剩余效应,并探讨海外并购特征对并购交易价格的影响。结果发现:国外企业凭借其议价能力可获得53.2%的剩余,而我国上市公司可获剩余略小,为47.9%,因而我国上市公司将被迫接受一个高于均衡价格约5.3%的并购交易价格;非国有上市公司获得的净剩余较国有上市公司略多;我国上市公司海外并购的交易特征,如支付方式、是否重大购、是否资产收购、公司独立董事比例以及管理层持股比例等因素上的异质性,对该交易价格均具有显著影响。

海外并购;议价能力;双边随机前沿模型

一、引 言

改革开放以来,我国经济发展迅猛,企业实力不断增强,但我国企业的国际竞争力仍有待提高,大部分企业依然处于全球价值链的低端。我国企业积极寻求提高国际竞争力的途径,目前海外并购已经成为企业进行海外扩张的主要方式,且已引起国内外学术界的广泛关注。在国家有关政策鼓励下,近年来我国企业海外并购呈现出迅猛发展的态势,余鹏翼和王满四(2014)研究指出,截至2013年上半年我国海外并购交易比2012年环比增长157.4%,交易总额为178.9亿美元。由表1可知,我国上市公司海外并购数量逐年增加,尤其是在2008年金融危机以后增长更为迅速。存在海外并购的上市公司数量在2003到2013年间增长了约5倍,从2003年的13家增加到2013年的59家。

表1 中国上市公司海外并购次数统计(N=364)

注:由国泰安“中国上市公司并购重组研究数据库”整理而得。

根据现有文献的研究,企业海外并购的效果可以直接通过并购剩余的多少来反映。而并购剩余的多少取决于很多因素,其中最为关键的一个是并购交易价格的确定。为了更好地促使我国上市公司合理实行海外并购战略,提高国际竞争力,对我国上市公司海外并购的剩余效应进行定量分析,同时找出影响我国上市公司海外并购剩余效应的因素十分必要。研究我国上市公司海外并购的剩余效应,无论是对政府制定相关海外并购决策还是上市公司制定海外扩张战略均具有现实意义。本文的贡献主要体现在以下几个方面:第一,首次通过实证分析测度了我国上市公司海外并购过程中凭借其议价能力可获得的剩余;第二,探讨了海外并购交易的特征对并购交易价格的影响;第三,考察了国有上市公司与非国有上市公司在海外并购过程中获得剩余的异质性。

二、文献回顾

迄今为止,极少有关于我国上市公司海外并购剩余效应方面的文献,国内外关于上市公司海外并购的研究主要集中在海外并购策略选择、海外并购效益及影响因素等方面,而关于上市公司并购价格的研究主要集中于探讨并购交易价格的决定因素。但是,关于海外并购的研究以及有关并购交易价格决定因素的文献仍然可以为本文提供借鉴。

目前涉及上市公司海外并购的文献较为丰富,相关内容大致可归结为以下三个层面:第一,对并购经济效益的研究。部分文献认为海外并购在提升企业绩效方面作用有限,有时甚至会降低企业绩效。Dickerson等(1997)研究发现海外并购并未改善英国企业的效益,企业利润率反而有所降低[2]。何先应和吕勇斌(2010)考察了我国企业海外并购经营绩效,结果表明我国企业的海外并购活动并没有带来长期绩效的提升[3]。然而另一部分文献指出海外并购可以提高公司股东财富和股票市值。Neely(1987)对比研究了英美两国的跨国并购效益,发现英国企业的跨国并购比美国企业的并购更有效率[4]。Kang(1993)通过对日本企业的研究发现日本企业跨国并购的股东财富效应得到显著改善[5]。此外,WKiymaz and Mukherjee(2000)和Kuipers et al.(2003)研究表明美国企业作为目标企业时,在并购消息公布前后几日均有不同的超额收益率[6][7]。顾露露和Robert Reed(2011)、绍新建和巫和懋(2012)研究了我国上市公司海外并购的短中长期股东财富效应,发现海外并购可以提升企业业绩[8][9]。第二,对影响海外并购绩效的因素的研究。Aybar and Ficici(2009)考察了影响跨国并购取得良好绩效的因素[10],跨国并购前的评估[11][12]、双边贸易关系、会计信息披露治理及地理位置是影响跨国并购绩效的重要因素[13]。李善民和李昶(2013)认为国内政治稳定、市场需求及文化整合等要素是影响国家间并购的主要因素[14]。第三,海外并购策略的选择。目前大部分研究认为相关海外并购更有利于企业的发展[15][16][17][18]。也有部分学者认为无关多元海外并购对公司发展的影响不一定小于相关海外并购[19][20]。

关于并购交易价格决定因素,主要从以下几方面予以描述:第一,从并购双方企业特征角度来研究并购交易价格,主要强调了并购双方财务状况、公司治理特征等因素的重要性。上市公司所有人性质的差异会导致财务决策的不同[21],上市公司控制权性质显著影响企业绩效[22]。朱冬琴、陈文浩(2010)也得出类似结论[23]。Moeller et al.(2004)指出被并购公司规模对并购交易价格有显著影响[24]。Raman等(2013)的研究表明被并购方企业的财务状况与交易价格呈显著相关关系[25]。宋建波和沈皓(2007)在研究中发现企业管理者能力可以显著改善并购效益[26]。 第二,从并购交易特征角度切入,研究交易的支付方式和交易比率对并购价格的影响。Ghosh and Ruland(1998)研究表明如果股东热衷于企业控制权,则往往不选择股票支付。对于控制权有偏好的股东,往往不愿意使用股票作为支付方式[27]。Myers(1977)用信号理论阐述了股票支付意味着并购公司的股票价值可能被高估的原因[28]。Barcaly and Holdemess(1989)特别关注了并购交易价格与交易比率的关系,认为较大的交易规模会导致较高的并购溢价[29]。第三,基于其他并购参与者角度的影响因素分析,例如中央政府与地方政府介入、制度环境等因素。Wan and Wong(2009)以海外并购为研究对象,发现如果政府设置对国外企业并购的壁垒将导致并购价格的提高[30]。Andrade et al.(2001)研究发现并购交易价格受制度的影响[31]。国内学者夏立军和方轶强(2005)以及方军雄(2007)以我国上市公司为研究对象,认为地方政府对企业决策行为具有一定影响[32][33]。李善民和朱滔(2006)的研究也得到类似结论,指出企业并购绩效受政府干预的影响[34]。王凤荣等(2011)的研究认为地方政府具有要求企业通过并购来提高就业率或达到官员政绩的偏好[35]

三、研究设计

(一)研究样本与数据来源

本文数据来源于国泰安(CSMAR)数据库子库“中国上市公司并购重组研究数据库”,样本区间为2003-2013年。首先删除样本区间内包含缺漏数据、被*ST或ST的上市公司以及海外并购交易总价未披露或不高于1000元的上市公司。其次,若上市公司在同一年内发生多次并购,则选取交易总价最高的事件为样本。此外,如果某笔并购交易由多家上市公司共同发起,则应作为不同样本分别计入样本。经过筛选最终得到364个观测样本。

(二)理论模型与研究变量

(1)

由净剩余的定义公式可知,并购的最终交易价格相对于均衡价格存在一个偏离,该偏离程度可正可负,用双边随机前沿模型重写方程式(1)可得如下:

(2)

以上述变量为解释变量,并购交易价格的对数为被解释变量进行逐步回归*受文章篇幅所限,没有披露逐步回归分析的结果。分析,筛选出影响公司并购价格的变量:Cash、Isasset、Import、Depr以及Ceor。同时控制年度与产业,尽可能缓解内生性带来的偏误。由上述筛选出的变量得到双边随机前沿计量经济模型(3),其中,Year和Indur分别为年度及产业虚拟控制变量向量,β11及β22为相应变量的影响系数向量。

lnValueit=β0+β1Cashit+β2Isassetit+β3lmportit+β4Deprit+β5Ceorit+β11Year+β22Indur-uit+wit+vit

(3)

四、实证结果分析与解释

(一)描述性统计

表2列出了相关变量的描述性统计。由表2可以看出,样本上市公司并购交易价格对数的均值为17.81,26.10是其最大值,11.65是其最小值,这表明样本企业海外并购的最终交易价格差异巨大,变量Ceor也有与此相同的特征。并购方上市公司独立董事比例Depr的最大值为0.571,最小值则为0.222,均值为0.333,说明平均而言发生过海外并购的上市公司其独董比例均符合证监会规定。变量Import和Isasset的均值分别为0.014和0.099,说明1.4%的样本为重大资产重组,9.9%的海外并购其标的类型为资产。Cash与Public的均值分别为0.967与0.390,意味着在全样本中有96.7%的海外并购其支付方式为现金支付,与此同时样本中含有39%的国有企业。

表2 变量的统计性描述(N=364)

(二)模型设定及均衡价格的影响因素

根据双边随机前沿模型的设定,分析并购双方在最终交易价格形成过程中的剩余效应。基本方法是首先对方程式(3)进行估计,再对模型进行方差分解,最后推导出海外并购双方所获得的剩余及其分布特征。

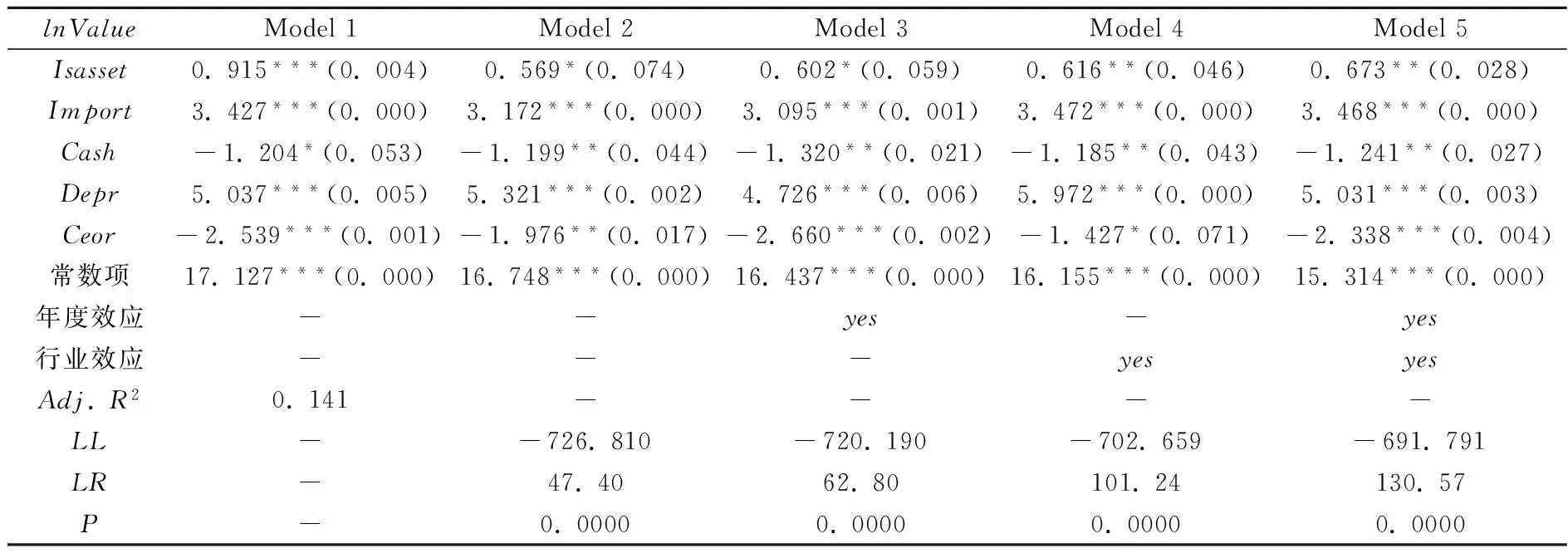

基于双边随机前沿方法估计得到的回归结果呈现于表3,模型1采用最小二乘法进行估计,模型2至模型5为均是通过极大似然估计得到的随机前沿模型结果。其中,模型3控制了年度虚拟变量,模型4控制了行业虚拟变量,模型5对年度和行业均进行了控制。从回归结果看,模型1中每个变量的方差膨胀因子(VIF)均不超过1.5,并且方差膨胀因子的平均值仅为1.14,这表明模型不存在严重的多重共线性。调整后的R2为0.14,表明本文所选的独立变量可以很好的拟合最终并购交易价格。比较LL值与LR值,模型5的拟合程度最佳,因此,我们选取模型5为本文的基本模型。

表3 议价能力效应模型估计(N=364)

注:“* ”、“** ”、“*** ”分别表示在10%、5%、1%的水平上显著,括号内为p值;LL为极大似然估计的对数似然函数值;LR为似然比检验得到的卡方值;P为似然比检验的P值。

由模型5的回归结果可知,资产标的变量(Isasset)在5%的显著水平上与并购交易价格显著正相关,说明进行股份收购的公司其并购交易价格平均低于进行资产收购的公司。重大资产重组变量(Import)对并购交易价格具有显著的正向效应,显然,重大资产重组往往伴随着较高的并购价格。现金支付变量(Cash)的系数与因变量呈现显著的负相关关系,表明支付方式为现金支付的上市公司,最终并购交易价格较低。作为并购方的我国上市公司其独立董事比例越高,则并购价格越高,说明平均而言,我国上市公司的独立董事并没有在海外并购过程中发挥应有的监督作用。我国上市公司管理层持股比例和并购交易价格之间存在显著的负相关关系,表明较高管理层持股比例对管理者起到显著的激励作用,有助于降低并购交易价格。

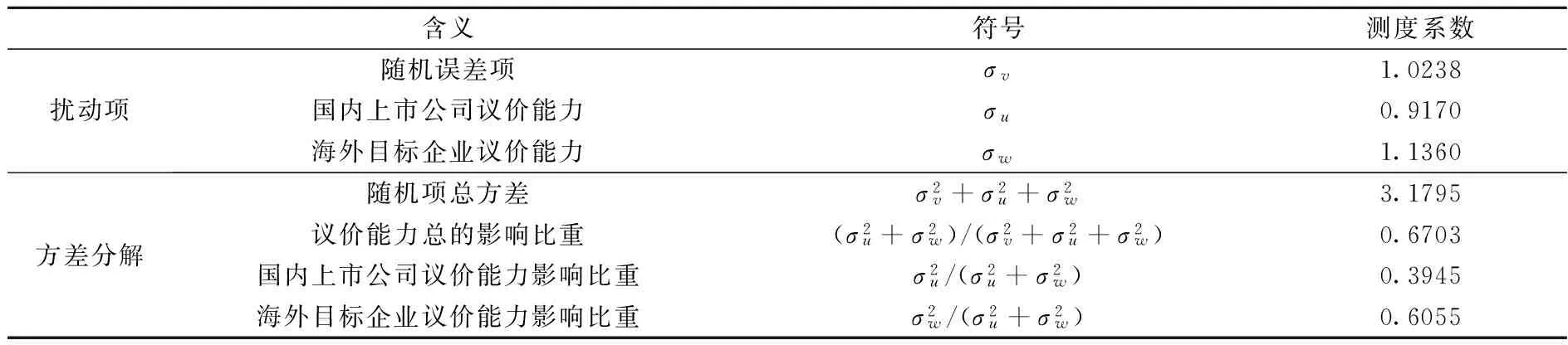

(三)方差分解

表4 并购双方议价能力对交易价格波动的影响

(四)并购双方通过议价能力所获剩余

1.样本总体估计结果

表5的4-6列是参与海外并购的双方通过议价能力所获得剩余的分布。不同的上市公司具有不同的讨价还价能力,因而所获得的剩余也不同。由表5可知,虽然平均而言国内上市公司在海外并购谈判过程中处于劣势,然而也有部分上市公司可以凭借其议价能力用较少的资金完成海外并购。由表5第4列可知,存在1/4的上市公司,需要比均衡价格多支付25.9%的资金才可以完成一起收购,而由表5第6列可以观察到,另有1/4的上市公司,在海外并购过程中处于谈判的优势,可以将最终并购交易价格提升至高于均衡价格15.8%的水平。

表5 并购双方所获得的剩余分配

说明:Q1、Q2、Q3分别表示第1、2、3四分位,即第25、50和75百分位。下同。

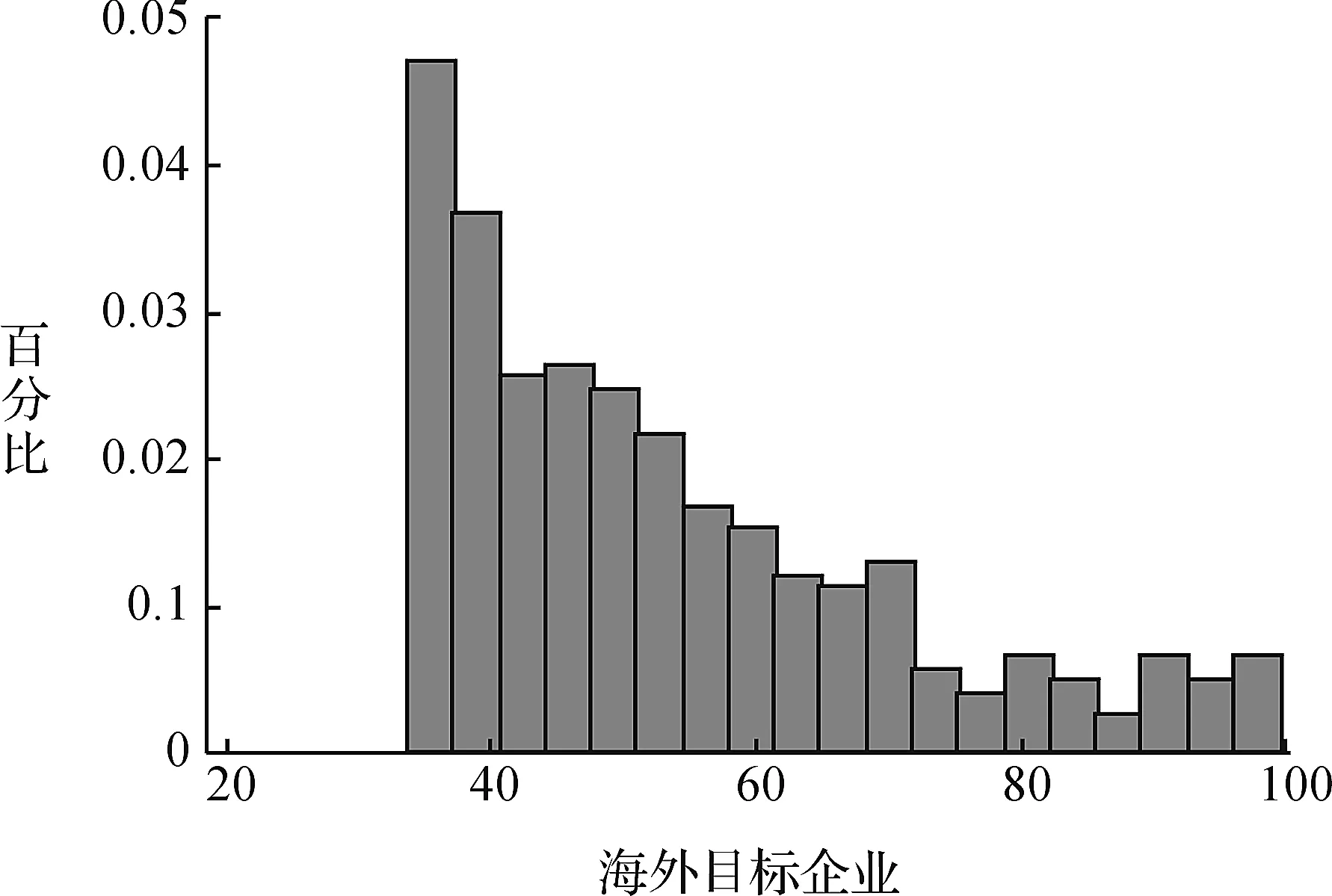

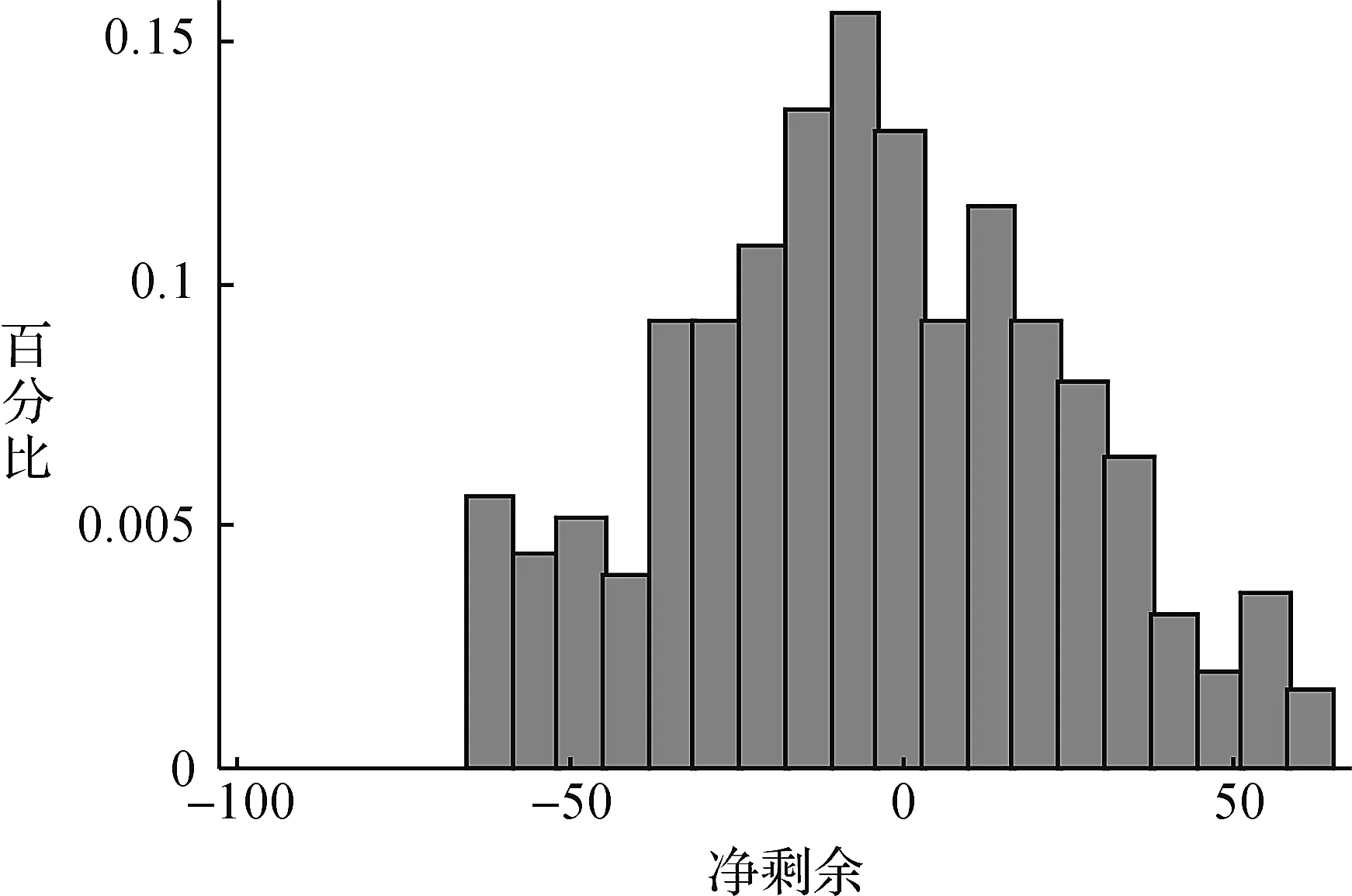

图1-3呈现了并购方上市公司、海外目标企业以及二者净剩余的分布特征。由图1和图2可知,并购方上市公司剩余与海外目标企业剩余的分布均具有向右拖尾的特征,这意味着只有少数上市公司或海外企业可以通过其议价能力在交易价格的制定中占据绝对优势。

图1 海外目标企业获得剩余的频数分布

图2 并购企业获得剩余的频数分布

图3 净剩余的频数分布

由图3中净剩余的分布特征可以看出,并非所有并购方上市公司在议价过程中都处于劣势地位。我们的统计分析表明,有42%(=152/364)的并购方上市公司的净剩余小于零,意味着他们事实上具有较强议价能力并压低了并购交易价格。这同时也意味着,58%的并购方上市公司只能被动接受最终的并购交易价格。总之,我们认为在海外并购的讨价还价过程中,海外目标企业相对于并购方上市公司具有较强的议价能力。

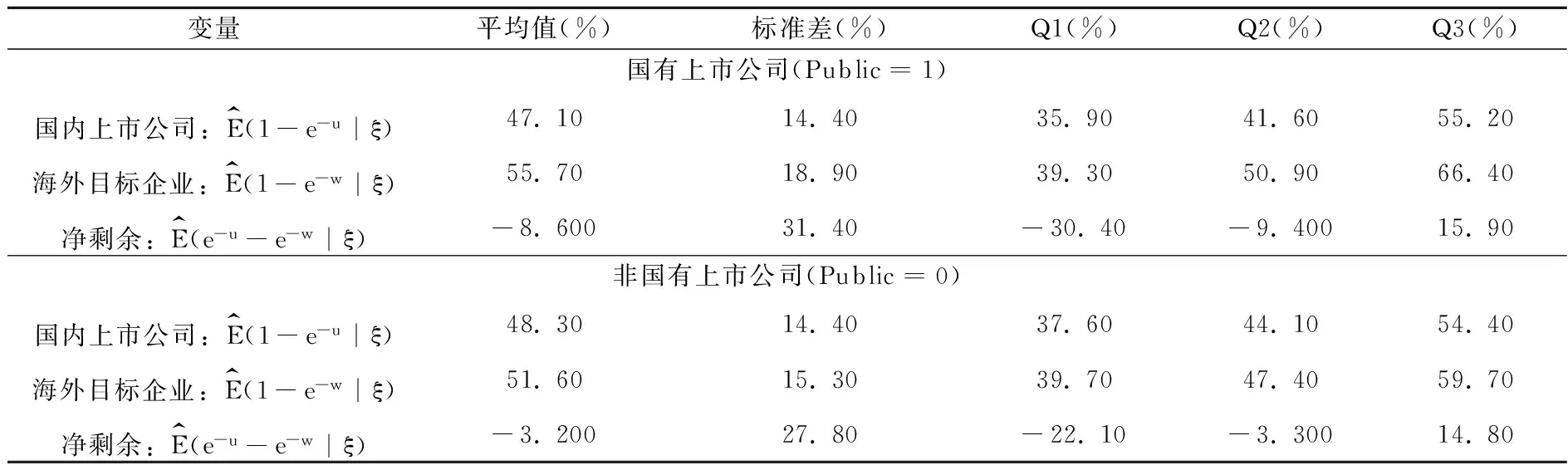

2.并购方上市公司控制权对所获剩余的影响

在上面的分析中,我们发现并购方上市公司的剩余具有一定程度的异质性。为了探求其根源并进行稳健性检查,我们进一步从公司控制权角度分组统计并分析了双方剩余的分布特征。

表6呈现了并购双方讨价还价中所获得的剩余以及总剩余在上市公司控制权方面的比对结果。由表6可知,无论是国有还是非国有上市公司在海外并购过程中所获得的剩余均较海外企业要少,因此它们都必须接受一个高于均衡价格的并购交易价格。但非国有上市公司相对于国有上市公司具备更强的议价能力,非国有上市公司经讨价还价后所获净剩余为-3.2%,而国有上市公司所获得的净剩余约为-8.6%。另外,并购方上市公司所获得的剩余在不同分位上具有差异。

表6 企业控制权性质对并购双方获得剩余的效应

表6中还给出了具有不同控制权性质的上市公司在海外并购过程中所获得剩余的分布。表6显示,存在1/4的国有上市公司,需要比均衡价格多支付30.4%的资金才可以完成一起收购,另有1/4的国有上市公司,在海外并购过程中处于谈判优势,可以将最终并购交易价格提升至高于均衡价格15.9%的水平。同时,存在1/4的非国有上市公司需要比均衡价格多支付22.1%的资金才可以完成一笔,另有1/4的非国有上市公司可以将最终并购交易价格提升至高于均衡价格14.8%的水平,表明具有谈判优势。经上述分析可知,相对于国有企业来说,非国有企业在海外并购过程中的讨价还价能力更强,从而获得更多的剩余。

五、研究结论

本文利用双边随机前沿模型对我国上市公司海外并购的剩余效应进行了研究,并考察了影响海外并购最终交易价格的影响因素,同时分析了不同控制权下的上市公司在海外并购中剩余效应的异质性,得出如下结论:

(1)海外并购交易的特征,如支付方式、是否重大购、是否资产收购、公司独立董事比例以及管理层持股比例等因素上的异质性,对最终交易价格均具有显著影响。

(2)参与海外并购双方的议价能力是决定最终并购交易价格的最为关键的因素,其中海外目标企业的议价能力对于提升最终并购交易价格的影响程度为1.136,并购方上市公司议价能力对于降低并购交易价格影响程度为0.917,并购双方讨价还价能力整体影响系数为0.219,整体而言并购双方的议价能力将使得并购交易价格高于均衡价格。并购双方单边效应分析发现,平均而言,海外目标企业凭借其讨价还价能力所获得的剩余是53.2%,国内上市公司仅能获得47.9%的剩余。显然,海外企业所获得的净剩余为5.3%,相应的国内上市公司所获得的净剩余为-5.3%。

(3)进一步分析我国上市公司控制权性质的异质性对并购双方所获剩余的影响,结果同样表明,无论是国有还是非国有上市公司都面临着接受一个不同程度高于均衡价格的并购交易价格,因而二者所获得的净剩余为负值,并且非国有上市公司所获得的净剩余较国有上市公司略多。

[1]余鹏翼,王满四.国内上市公司跨国并购绩效影响因素的实证研究[J].会计研究,2014,(3):64-70.

[2]Dickerson A.P., Gibson H., Tsakalotos E. The impact of acquisitions on company performance: Evidence from a large panel of UK firms[J].Oxford Economic Papers,1997,49(3):344-361.

[3]何先应,吕勇斌.中国企业海外并购长期绩效研究[J].统计与决策,2010,(24):31-35.

[4]Neely W.P. Banking acquisition:Acquirer and target shareholder returns[J].Financial Management,1987,16(4):66-74.

[5]Kang J.K. The international market for corporate control: Mergers and acquisitions of U.S. firms by Japanese firms[J]. Journal of Financial Economics, 1993,34(3):345-371.

[6]Kiymaz H., Mukherjee T.K. The impact of country diversification on wealth effects in cross-border mergers[J].Financial Reviews, 2000, 35(2):37-58.

[7]Kuippers D., Miller D., Patel A. The legal Environment and Corporate Valuation: Evidence form Cross-border Takeovers[J]. International Review of Economics & Finance, 2010,18(4):552-567.

[8]顾露露,Robert Reed. 中国企业海外并购失败了吗?[J].经济研究,2011,(7):116-129.

[9]绍新建,巫和懋,肖立晟,杨骏,薛熠.中国企业跨国并购的战略目标与经营绩效:基于A股市场的评价[J].世界经济,2012,(5):81-95.

[10]Aybar B., Ficici A. Cross-Border acquisitions and firm value: An analysis of emerging-market multinationals[J].Journal of International Business Studies,2009, 40(8): 1317-1338.

[11]Weber Y., Tarba S.Y., Bachar Z.R. Mergers and acquisitions performance paradox: The mediating role of integration approach[J]. European Journal of International Management, 2011,5(4):373-393.

[12]Ahammada M.F., Glaister K.W. The pre-acquisition evaluation of target firms and cross border acquisition performance[J]. International Business Review, 2013,22(5):894-904.

[13]Erel I., Liao R.C., Weisbach M.S. Determinants of cross-border mergers and acquisitions[J]. Journal of Finance,2012,67(3):1045-1082.

[14]李善民,李昶. 跨国并购还是绿地投资?——FDI进入模式选择的影响因素研究[J].经济研究,2013,(12):134-147.

[15]Lippman S.,Rumelt R.P. Uncertain imitability: An analysis of interfirm differences in efficiency under competition[J].Bell Journal of Economics,1982,(3):418-438.

[16]Teece D. J. Towards and economic theory of the multiproduct firm[J]. Journal of Economic Behavior and Organization,1982,(3):39-63.

[17]Gregory A. An examination of the long-run performance of UK acquiring firms[J].Journal of Business, Finance and Accounting,1997,(23):971-1002.

[18]杜晓君,刘赫.跨国并购战略类型、组织因素与企业成长——基于中国海外上市公司的实证研究[J].国际贸易问题,2010,(6):103-110.

[19]Ravenscraft D., Scherer F.M. Mergers, sell-offs, and economic efficiency [J]. Washington, D.C.: Brookings Institution,1987.

[20]Campa J.M., Kedia S. Explaining the diversification discount[J]. Journal of Finance,2002, 57(4):1731-1762.

[21]孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据[J].经济研究,2005,(5):52-63.

[22]陈丽蓉,陶怀轮.终极所有权性质、政治关联与并购长期绩效[J].财会月刊,2011,(36):5-8.

[23]朱冬琴,陈文浩.控制权与现金流权偏离度对并购的影响——来自中国民营上市公司的经验证据[J].财经研究,2010,(2):121-131.

[24]Moeller S.B., Schlingemann F. P., Stulz R. M. Firm size and the gains from acquisitions[J]. Journal of Financial Economics, 2004,73(2): 201-228.

[25]Raman K., Shivakumar L., Tamayo A. Target’s earnings quality and bidders’ takeover decisions[J]. Review of accounting studies,2013,18(4):1050-1087.

[26]宋建波,沈皓.管理者代理动机与扩张式并购绩效的实证研究——自来沪深A股市场的经验证据[J].财经问题研究,2007,(2):67-74.

[27]Ghosh A., Ruland W. Managerial ownership, the method of payment for acquisitions and executive job retention[J]. The Journal of Finance, 1998,53(2):785-798.

[28]Myers S. C. Determinants of corporate borrowing[J]. Journal of financial economics. 1977,5(2): 147-175.

[29]Barclay M. J., Holderness C. G. Private benefits from control of public corporations[J]. Journal of financial Economics,1989,25(2): 371-395.

[30]Wan K. M., Wong K. Economic impact of political barriers to cross-border acquisitions: An empirical study of CNOOC’s unsuccessful takeover of Unocal[J].Journal of Corporate Finance, 2009,15(4): 447-468.

[31]Andrade G., Mitchell M., Stafford E. New evidence and perspectives on mergers[J].Journal of economic perspectives, 2001,15(2):103-120.

[32]夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005,(5):40-51.

[33]方军雄.所有制、制度环境与信贷资金配置[J].经济研究,2007,(12):82-92.

[34]李善民,朱滔.多元化并购能给股东创造价值吗?——兼论影响多元化并购长期绩效的因素[J].管理世界,2006,(3):129-131.

[35]王凤荣,任萌,张富森.政府干预、治理环境与公司控制权市场的有效性——基于地方国有上市公司并购的经验证据[J].山东大学学报(哲学社会科学版),2011,(2):77-85.

[36]Kumbhakar S., Parmeter C. The effects of match uncertainty and bargaining on labor market outcomes: Evidence from firm and worker specific estimates[J].Journal of Productivity Analysis,2009,31(1):1-14.

[37]卢洪友,连玉君,卢盛峰.中国医疗服务市场中信息不对称程度测算[J].经济研究,2011,(4):94-106.

(责任编辑:原 蕴)

Surplus Effect of Overseas M&A: A Case Study of Chinese Listed Companies

ZHAO Wei

(School of Finance and Economics, Xi’an Jiaotong University,Xi’an 710061,China)

This paper uses the two-tier stochastic frontier model to study the surplus effect of overseas M&A of Chinese listed companies and discusses the influence of the characteristics of overseas M&A on the price of M&A transactions The empirical results are as follows: The foreign enterprises could obtain a surplus of about 53.2% based on their bargaining power, while the listed companies of China could only obtain a lower M&A surplus, which is about 47.9%, which means that our M&A price is about 5.3% higher than the equilibrium price. The characteristics of overseas M&A, such as the payment method of M&A, important M&A or not, assent M&A or not, the proportion of independent directors, and the proportion of managerial ownership of the listed companies, have significant impacts on the price of the transaction.

overseas mergers and acquisitions(M&As); bargaining power; two-tier stochastic frontier model

2015-05-22

国家社会科学基金资助项目(14BJY00)

赵玮(1988- ),女,山东德州人,西安交通大学经济与金融学院博士生。

F831

A

1004-4892(2016)07-0048-09

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

中国外汇(2019年9期)2019-07-13

中国经贸(2018年7期)2018-05-10

会计之友(2017年20期)2017-10-25

中国卫生(2016年1期)2016-11-12

江苏农业科学(2016年7期)2016-10-20

中国卫生(2015年8期)2015-11-12

中国卫生(2015年10期)2015-11-10

中国卫生(2014年7期)2014-11-10