公允价值理论研究综述

2016-05-10 06:35:42刘凤玲秦晓东

石家庄铁道大学学报(社会科学版) 2016年1期

刘凤玲, 秦晓东

(福建师范大学经济学院,福建福州 350108)

公允价值理论研究综述

刘凤玲, 秦晓东

(福建师范大学经济学院,福建福州 350108)

摘 要:公允价值取代历史成本是会计理论发展的必然趋势,其应用一直是学术界讨论最多的热点问题。在公允价值的发展历程中,其定义和理论基础日益完善和丰富,但是相关性与可靠性的协调以及计量属性的模糊性,却成为阻碍公允价值广泛应用的瓶颈。对相关的文献进行梳理和综述,为进一步的研究提供理论框架和思路。

关键词:公允价值;研究综述;相关性;计量属性

本文信息:刘凤玲,秦晓东.公允价值理论研究综述[J].石家庄铁道大学学报:社会科学版,2016,10(1):26-32.

会计是社会环境的会计,是反应性的会计,离开市场环境研究会计必定是无源之水、无本之木,公允价值会计的发展应用无疑是时代的要求。2014年1月我国财政部发布了《企业会计准则第39号——公允价值计量》,首次将公允价值作为单独的准则,一改我国公允价值分散于各项具体准则的局面,加快了与国际会计准则持续趋同的步伐。本文以我国《公允价值计量准则》为契机,综述公允价值发展过程中相关的理论问题,以管窥其存在的不足,为更深入的研究奠定基础。

一、从公允价值的发展历程看其定义

(一)公允价值的朦胧探索阶段

1.“公允”和“价值思想”

公允价值的定义看似简单,实则蕴含丰富,是引导公允价值会计发展的核心[1]。理解公允价值的概念,有必要探究“公允”和“价值”的起源。

“公允”与会计的关联最早始于1736年John Mair著作的《簿记法》,他认为日记账和总账都应公允地表达交易的记录,偏离了公允的目标,就会有失准确性。“价值”一词显然属于经济学范畴,会计学最初是经济学的一个分支,经济学家在探讨稀缺资源配置问题的过程中,形成了各种独特视角的价值理论,这些理论不断地对会计学进行解释。从John.B.Canning1929年的《会计经济学》的论述中,便可发现会计与经济学的这种联系,书中首次主张会计学应向经济学靠拢,率先提出未来现金流量的现值和经济收益概念,可初步认为会计学中“价值”思想的产生,公允价值也就萌芽于此。

2.公允价值运用的先导——市场价格

市场价格被认为是会计所有计量的基础,是会计计量中最公允的估计。因此,市场价格是公允价值定义中的核心内容,事实上公允价值最初运用的先导也是市场价格。

Lawrence R.Dicksee在1892年的《审计学》一书中描述到,销售时点是反映资产真实价值的实际时点,所以不但现时销售价格很重要,而且未来价值也很重要。这一观点与今天的公允价值会计都强调退出价格和未来信息。1918年William A.Paton就曾主张应按资产的市场价值而不是成本进行记录,1922年又重申市场价格的观点,并提出了接近于现在公允价值的非交易观,他指出流动资产的成本应与其变现价值相联系,产品的价值实际上是销售价格,而不管销售是否已经发生[2]。K.Macneal,Sprouse and Moonitz和Chambers都支持市场价格或退出价格,这些观点代表了公允价值的朦胧研究阶段典型的市场价格思想。

3.较早在会计问题研究中提到公允价值

会计问题研究中较早提到公允价值的是1920年Earl A.Saliers的《成本、公允价值和减值准备》,主张在确定公允价值时应考虑减值准备因素。1946年Patton又在《会计的成本和价值》一文中指出,成本相当于购买资产的公允价值,在理论界首先公开提出了公允价值的概念,甚至可以认为其基本内涵沿用并发展至今。最早对公允价值进行定义的是1952年的Eric L.Kohler《会计辞典》,指出公允价值意即公平管理之价值,在当时的时代背景下,该书对公允价值的定义较多地被公用事业采纳。

在公允价值朦胧探索的阶段,历史成本被广泛应用,公允价值仅得到有限的运用。实务界、监管机构和准则制定者都是历史成本的拥护者,反对对历史成本的背离;会计学术界对公允价值展开了激烈的争论。

(二)公允价值进入会计规范阶段

早期会计问题研究到了一定程度,公允价值才进入会计规范研究,并遵循一样的轨迹:提及—公允价值概念—公允价值定义。1953年CAP公布的ARB第43号公告首次提到公允价值,要求将其作为资产计量的依据,而公允价值的最先使用可追溯到1969年APB Statement No.14。1970年APB No.4又对公允价值进行了定义,认为公允价值是货币交易中得到一项资产所付出的货币金额,或非货币交易中交换价格的估计值,并在之后反复使用了该概念[3]。FASB成立之初,公允价值就多次出现在会计准则中,如1975年的SFAS8、SFAS12和SFAS13。1980年SFAS33《财务报告与物价变动》的征求意见稿,对公允价值的定义首次考虑了不确定的因素,即“可以合理预期的交换价格”。

这一时期,公允价值逐步得到准则指定机构的认可,发布了相关准则;监管机构也将公允价值提上议事日程;实务界开始尝试使用公允价值。

(三)公允价值的发展、成熟阶段

金融创新层出不穷,公允价值的运用不断扩展,学术界不得不对公允价值定义重新进行深入地思考。FASB的大成之作SFAS107,对公允价值的定义首次涉及计量问题,将“开列市价”作为指示器,不可得时使用现值估价技术。1996年SFAS125将公允价值的定义从资产扩展到负债,对交易的参与者、市场、时间以及公允价值的取得进行了严格的界定和限制。随后FASB发布了32份会计准则,其中与公允价值计量有关的就有23份,9份是涉及金融工具的,尤其SFAC No.7 和SFAS157已经成为公允价值发展史上划时代的里程碑,并被世界各国重要组织奉为学习效仿的圭臬[5]。SFAC No.7,从财务会计概念框架的层次将公允价值确定为主要的会计计量基础,SFAS157对公允价值进行了计量日观、市场参与者观、有序交易观、脱手价格观相统一的定义[4],为公允价值提供了一个统一可比的应用指南,标志着公允价值的应用达到顶峰。

公允价值的定义呈现出从资产到负债,运用从表外披露逐渐过渡到表内确认,应用范围从金融工具扩展到非金融工具的过程。公允价值计量逐渐在会计计量中占主导地位,开始在美国实务界不断推广,大有取代历史成本之势。

(四)后危机时代的公允价值

2008年经济危机席卷全球,公允价值因为周期效应加剧了经济波动而饱受指责和质疑,在金融界和会计界引起了一场有关公允价值的存废之争,可谓是公允价值发展历程中的滑铁卢。美国SEC在三个月的紧张调研之后,向国会提交了《对市值会计的研究》报告,表明了反对废止公允价值会计准则的坚定立场,并提出了改进现行公允价值惯例的建议,至此,金融危机引起的公允价值存废之争暂告一段落。2009年5月,IASB也颁布了《公允价值计量》的征求意见稿,重新定义并详细阐释了公允价值概念,对在不活跃市场环境下的公允价值计量给出了操作性更强的应用指南。2014年中国财政部颁布了独立的《公允价值计量》准则,将公允价值定义为“市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格”[6]。

经过金融危机的洗礼,无论是监管机构、准则制定者还是学术界,对公允价值都有一个新的认识。随着国际会计趋同的不断深入,公允价值会计的脚步会走得越走越稳。

二、公允价值的理论基础

(一)产权理论

产权理论是公允价值会计重要的制度基础,为其推行提供了重要的理论支撑。会计从产生、发展到变革的历史,是一部界定和保护正当产权利益的历史,从其产生之日起便贡献于产权,并将始终追随产权思想[7]。根据产权理论的观点,企业是利益相关者交易契约的耦合,必须按各要素投入方所共同接受的价值量对财产进行计价,才能真实公允地反应产权流,维护相关利益方的产权利益,否则围绕财产而内化的一系列权、责、利的相互制约都无法付诸实践。过去契约关系比较单一,时代决定了用历史成本来进行资产计量的合理性;当契约组成日趋多样化,公允价值计量已经成为时代背景下的一种必然趋势。陈美华[8]、徐玉德[9]、盛明泉都论述了公允价值符合产权理论的观点。

(二)会计目标理论:绩效观、权益观与投资者保护

会计目标决定着会计计量属性的选择,计量模式的选择最终将服务于财务报告目标,因此财务报告目标的革新反过来引起了对公允价值计量的现实需求。以历史成本为基础的财务报表因面向过去而信息含量低,而建立在价值基础之上的资产计量更加符合现行市场价值,可进一步增强决策的有用性,因此财务会计目标逐渐从传统的受托责任观过渡到决策有用观。卢永华、杨晓军,谢诗芬[10],陈美华[8],夏成才、邵天营[11],徐玉德[9],盛明泉都提出了类似的观点。

然而,无论是受托责任观、决策有用观,抑或是融合理论,都没有跳出绩效观的约束。企业的治理模式逐渐从股东的单边治理过渡到各相关利益方的共同治理,对财务会计目标也提出了相应的要求,财务报告目标从绩效观调整为权益观[12]。21世纪的今天更关注的是投资者保护导向的权益观,它重视生产关系和社会公平,将公正性视为财务报告信息的首要质量特征,而公平、公正恰是公允价值的内涵。披露有关公司真实价值的公允价值,能够满足掌握较少信息的使用者获取更多信息的需求,解决信息不对称和逆向选择问题,有效保护投资者权益。

(三)资本保全理论

会计理论的发展过程中,资本保全演化为财务资本保全和实物资本保全。公允价值的正式提出是基于衍生金融工具的计量问题,但其孕育的真正根源是物价的持续变动对传统会计计量造成的冲击[13]。商品的成本不仅看企业账面上的资产价值,还应该包含持续耗费在商品生产上的各种要素。如今持续变动的经济背景与历史成本存在的稳定环境非常不同,若仍按历史成本来衡量消耗的生产能力,将无法满足初始规模下的实际生产需求,难以维护企业的再生产。公允价值模式下,不同时间消耗的生产要素都按现行市价或未来现金流量现值计量,在销售中实现生产能力的回购,保持正常的生产需求,亦即实物资本得到了维护。卢永华、杨晓军,黄桂杰,任世驰、陈炳辉[13],徐玉德[9]都支持公允价值计量更符合企业的实物资本保全的观点。

(四)会计计量理论

会计计量理论包含资产计价理论和收益计量理论两个分支。会计理论变迁的历史实质上是围绕着改变传统资产计价理论下以投入为中心的成本观,代之以重视价值的产出观而进行的。1980年以后,未来经济利益成为理解和界定资产的关键点,历史成本计量无法很好地体现资产的这一根本属性,未来现金流量现值自然取而代之成为最佳的计量属性。因此,以价值为中心的资产计价模式地位的奠定,为公允价值成为理想的资产计量属性提供了理论基础。

与此同时,收益确定方法也发生了相应的变化。西方学者借鉴经济学中的收益概念,认为收益中应包括未实现的部分,即持有资产产生的利益和损失。1980年SFAC No.3正式提出了全面收益的概念,收益的确定方法便由收入费用观转向资产负债观,它关注资产真实的内在价值,依据资产、负债的变化确认净收益,公允价值成为体现全面收益内涵的理想计量模式,奠定了公允价值进一步推行的理论基础。石本仁、赖红宁[14],陈美华[8],徐玉德[9]都认为资产计价目的、计价模式以及收益确定方法的转变包含了公允价值的基本思想。

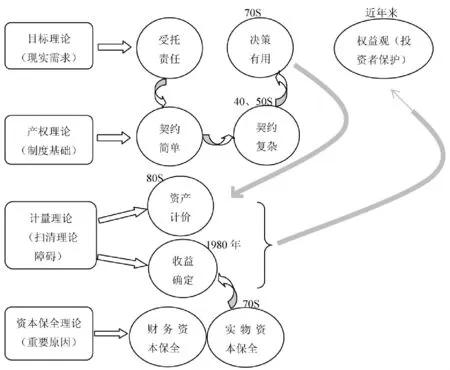

公允价值的理论基础不断丰富和发展,如图1所示,可以对其理论基础的来龙去脉略窥一斑。产生于受托责任的现代会计,将会计实践天然地定位于为产权保护服务。契约关系相对单一背景下,历史成本计量能够胜任产权保护功能;但到了四五十年代两权分离的背景下契约关系变得相对复杂,分散的信息使用者对决策相关性提出了需求。20世纪70年代,伴随着会计目标在财务会计该概念框架中地位的提升,决策有用观占据主导地位。80年代,决策有用观指引下的概念框架逐渐将资产计价由成本转向价值;同时,由于70年代的通货膨胀导致物价持续波动,实物资本保全观念深入人心,资本和收益联系紧密,资本的保持是确认收益的前提,收益确定的方法也在1980年由收入费用观转向了资产负债观。我们回过头来看,会发现基于这一系列理论基础的公允价值计量,最终又归宿于财务会计目标上,以公允价值计量资产和负债,能够反映现时价值和真实收益,更有利于投资者保护,这是近年来会计研究中较多讨论到的问题。

图1 公允价值理论基础的发展脉络

三、对公允价值相关性和可靠性的争论

会计计量属性的选择离不开相关性与可靠性,相关性和可靠性越高的会计数据信息,可信赖程度越高,对决策越有用。

(一)关于公允价值相关性的实证研究

公允价值大显身手的主要领域是金融工具的计量,国外很多学者对金融行业运用公允价值的价值相关性进行了实证检验。Barth采集了美国的上市银行为作为样本数据进行研究,发现贷款、长期债务,以及证券投资的公允价值与历史成本相比,均具有价值相关性,其中贷款的公允价值相关性更强[15]。Eccher et al.研究了1992—1993年(SFAS107生效的头两年)美国部分银行的相关数据,结果表明披露的净贷款和证券投资的公允价值信息都具有相关性,且后者更强。Venkatachalam采集了1993—1994年美国的99家上市银行的相关数据进行样本检验,控制表内资产、负债交易和事项的公允价值信息的影响,发现衍生金融工具的公允价值信息和股票价格相关。

我国向来谨慎采用公允价值计量方法,导致公允价值信息在公司的经济事项中运用的比重相对较小,实证方面的研究也相对较少。邓传洲[16]的研究发现,公允价值计量的投资持有利得和损失即未实现收益,具有较弱的增量解释能力,但公允价值信息的披露确实明显提高了会计盈余的价值相关性。于李胜对比研究了新、旧会计准则下的股东权益账面价值,结果表明新准则调整后的股东权益账面价值对股票具有更强的定价能力。张烨、胡倩,徐虹[17],伍中信、李思霖和宋建波、魏心茹[18]的研究结果都表明,公允价值计量模式增强了会计信息的解释能力和价值相关性,进而改善了企业的整体实际价值。

(二)关于公允价值可靠性的规范研究

公允价值更具相关性已毋庸置疑,而关于可靠性的争议是如今阻止公允价值模式广泛应用的主要障碍。支持公允价值的规范研究大多着眼于对可靠性的正确理解上。

佩顿认为,会计的主要工作是估计和判断而非肯定,即使实际成本也不是一个肯定的数据。谢诗芬指出表面看来现值或公允价值更相关,但实质上它是通过提高真实性来提高相关性,在这个过程中更加具备真实性特性。FASB在对“反映真实性”的阐释中指出可靠性并不等同于肯定、精确,表面上要求这些质量而实际上并不存在,反而有失可靠。公允价值会计坚持的是结果真实导向,意味着它比历史成本更具产权经济意义,这也是FASB力推公允价值的根本原因。对公允价值来说一个有利的变化是,2010年FASB与IASB的联合概念框架基本质量特征中用“如实反映”取代“可靠性”,从前“可靠性”中的“可验证性”降到强化质量特征层次。许多决策相关性的前瞻性估计都不能被直接验证,但作为“传信人”的公允价值本身是符合如实反映的,因此可验证性作为强化质量特征将减少公允价值运用的阻力。陈美华[8],徐虹[16],赵彦译等都从不同角度论证了公允价值具有可靠性。

一味地强调可靠性,可能会本末倒置,导致会计信息缺乏及时性和决策有用性。会计信息的质量因人而异,相关而不可靠的信息并不会误导所有使用者,相反,不相关的信息无论再可靠也不会为使用者带来任何好处。二者冲突时,相关性优先而可靠性做出牺牲是一种趋势。

四、公允价值与其他计量属性的关系

(一)公允价值不是一种计量属性

计量属性是被计量对象的特征,它在时间界定上要分清过去、现在与未来;从交易性质来看,要能区别实际发生的、假想的与预期的交易;从交易类型上要区分投入价值和产出价值。因此一些学者认为,公允价值作为一个相对统括的概念,并不能反映计量属性标准中的这些特征,不能作为一种计量属性。

(1)计量目标观,认为公允价值是价值计量的理想目标。FASB早在2000年的SFACNo.7中就称公允价值是会计计量目标,各种计量属性都是为了获得计价的公允,其终极目标是公允价值。刘浩和孙铮[19]也认同公允价值本身是一种计量的理想目标,而非一种计量属性。

(2)检验尺度观,认为公允价值是对其他各种具体的计量属性在不同市场条件下应用时的一种约束或要求。石本仁和赖红宁[14]和陈美华[8]不认为公允价值是一种具体的计量属性,其是检验其他五种计量属性是否合理的一个检验尺度,一种计量属性是否合理取决于它是否符合公允价值的内涵,从而有利于决策。

这些观点中,无论计量目标观还是检验尺度观,在本质上其实是一致的,都超越了计量属性的层面来界定公允价值。管考磊(2014)指出,公允价值与其他计量属性是目标与手段、引领与约束的关系[1],深度概括了计量目标观和检验尺度观。

(二)公允价值是独立的计量属性

我国2006年发布的企业会计准则,规定会计计量属性主要包括:历史成本、重置成本、可变现净值、现值、公允价值,认为公允价值是独立的计量属性,将与历史成本等其他计量属性并列,共同组成我国会计计量属性体系。葛家澍和徐跃[20],李红霞,周繁和张馨艺,刘思淼,陈旭东和逯东也认同公允价值是一种独立的计量属性。

(三)公允价值是复合计量属性

另一种观点认为公允价值是复合型计量属性,包含历史成本、现行成本、现行市价和未来现金流量的现值。在不同的市场交易条件下,其他计量属性以不同的形式再现和重复为公允价值:历史成本所表示的交易事项初始的公允价值,是过去时点的公允价值;现行成本、现行市价、可变现净值、未来现金流量的现值表现的是现在和将来时点的公允价值。即在时间坐标轴上可将公允价值分成两段:面向过去的公允价值和面向现在与未来的公允价值。谢诗芬,卢永华、杨晓军,常勋[21],黄学敏[22],于永生[23],王建成等[24]都支持公允价值是一种嵌入各种计量属性的复合计量属性。

目前来看公允价值更倾向于是一种复合计量属性,但这只是在条件不成熟的情况下的一个权益之计。我国基本准则已将公允价值作为第五种计量属性,国际上也终将用公允价值取代现值计量,因为现值计量的唯一目的就是在非活跃市场环境下,捕捉可能存在的现行市价,即公允价值。

五、结论与展望

(一)结论

公允价值的研究已逾百年。长期以来,在其定义从最初简单的成本观,逐渐发展为今天市场参与者、计量日、有序交易、脱手价格四位一体的概念的过程中,理论基础也日臻丰富,跨越会计学、经济学、行为学等各个领域。但公允价值的应用无可避免的涉及相关性与可靠性的取舍,应该明确的是,可靠性不等于精确性,估计与判断是会计固有的,与计量属性的选择无关,骈弃对公允价值缺乏可靠性的误解,才能获得更广阔的应用空间。公允价值发展至今日,一个明确的属性定位已是迫在眉睫,关乎会计准则的国际趋同,笔者更倾向于认为公允价值是一种与其他计量属性并列的独立计量属性。

(二)不足和展望

国内外关于公允价值的研究层出不穷,主要集中于公允价值的定义和内涵、应用环境、估值技术、在具体准则中的应用以及价值相关性的实证研究等。但在会计的历史长河中公允价值研究的时间尚较短,在许多方面仍然存在有待改进和需要警惕的地方。鉴于研究水平的局限,在综述的基础上仅作以下浅薄的分析:

(1)理论研究方面,大多局限于克服公允价值计量的固有缺陷,忽视了公允价值与现行历史成本为主的会计理论体系的背离,偏离了纯粹的会计视角。会计体系的变革将是一项巨大的工程,唯有从根本上解决公允价值运用的体系问题,才能真正贯彻公允价值理念。实证研究方面,集中于金融工具和相关性的研究,视角相对单一。内部控制、基于交易目的的资产评估,以及近年来较多提到的投资者保护与会计,都是公允价值实证研究可以延伸和大有作为的领域。

(2)无论公允价值的定义如何发展,必须要遵循财务会计概念框架内下游概念与上游概念的一致性。公允价值的脱手价格观已深入人心,它符合资产定义中未来经济利益流入这一主要特征[25]。但是环境时刻变化着,会计的未来充满了不确定性,谁也无法断言脱手价格就是公允价值的最终归宿。计量层次的公允价值的定义,应与会计要素的定义相互协调,只有保持与资产定义的内在一致性,进而保证会计理论体系的前后一贯,才能保证公允价值以合理的轨迹发展。

(3)公允价值计量并不等同于公允价值会计,加上确认才是完整的公允价值会计,现有公允价值的研究似乎都忽视了确认的问题。目前的会计确认理论仅限于财务报表层面,公允价值因其估计之嫌被排除在报表之外因而丧失有用性,从而掩盖了其本身的价值性。郑伟(2015)对会计确认理论缺陷的论述中指出,多维会计确认观有利于拓展会计确认的范围,将确认、计量、披露等概念充分结合,形成协调一致的公允价值会计体系,势必会加强公允价值的推广[26]。

理想的状态是,横向研究、纵向分析、实证检验相结合,全面而系统地探究公允价值。基于市场视角的公允价值计量不仅有着较之历史成本先天的优势,而且会随着经济的发展真金炼火、愈发茁长。

参考文献:

[1]管考磊.公允价值的经济学分析[M].北京:经济科学出版社,2014:42-52.

[2]迈克尔.查特菲尔德.会计思想史[M].北京:中国商业出版社,1989:349-358.

[3]APB Statement N0.4.Basic concepts and accounting principles underlying financial statement of business enterprises,1970.

[4]FASB.Statement of financial accounting standards No.157,fair value measurement[EB/OL].(2006-09-15)http://www.fasb.org/.

[5]谢诗芬,戴子礼,廖雅琴.FASB和IASB有关《公允价值计量》会计准则研究的最新动态述评[J].当代财经,2010(5):107-116.

[6]财政部会计司.企业会计准则第39号—公允价值计量[M].北京:中国财政经济出版社,2014:3-4.

[7]曹越,俉中信.产权保护、公允价值与会计改革[J].会计研究,2009(2):28-33.

[8]陈美华.公允价值计量研究[M].北京:中国财政经济出版社,2006:80-117.

[9]徐玉德.公允价值计量理论与实务[M].北京:商务印刷馆,2009:39-42.

[10]谢诗芬.公允价值:国际会计前沿问题研究长沙[M].长沙:湖南人民出版社,2003:85-88.

[11]夏成才,邵天营.公允价值会计实践的理论透视[J].会计研究,2007(2):24-30.

[12]黄晓波,张霁.会计环境变革与财务会计理论创新[J].财经理论与实践,2011(3):67-75.

[13]任世驰,陈炳辉.公允价值会计研究[J].财经理论与实践,2005(1):72-76.

[14]石本仁,赖红宁.公允价值会计—理论基础与现实选择[J].暨南学报:人文科学与社会科学版,2001(4):54-61.

[15]Barth M E.Fair value accounting:Evidence from investment securities and the market valuation of banks [J].The Accounting Review,1994(69).

[16]邓传洲.公允价值的相关性:B股公司的证据[J].会计研究,2005(10):55-62.

[17]徐虹.公允价值计量具有增量信息含量吗?—来自沪深A股的初步证据[J].经济管理,2008(19-20):89-97.

[18]宋建波,魏心茹.公允价值计量的市场效应研究—基于A股上市公司2007—2011年的经验证据[J].财政经济,2013(4):68-75.

[19]刘浩,孙铮.公允价值的目标论与契约研究导向—兼以上市公司首次辞退补偿为例[J].会计研究,2008 (1):4-11.

[20]葛家澍,徐跃.会计计量的探讨[J].会计研究,2006 (9):7-14.

[21]常勋.公允价值计量研究[J].财会月刊,2004(1):3-4.

[22]黄学敏.公允价值理论内涵与准则运用[J].会计研究,2004(6):17-21.

[23]于永生.公允价值研究的“两张皮”现象分析[J].审计与经济研究,2006(6):58-60.

[24]王建成,胡振国.我国公允价值计量的现状及相关问题探析[J].会计研究,2007(5):10-16.

[25]葛家澍.公允价值会计研究[M].大连:大连出版社,2011:18-27.

[26]郑伟.会计确认理论缺陷及其改进—基于确认维度拓展与多维确认观[J].会计研究,2015(1):32-39.

A Literature Review on Fair Value Theory

LIU Feng-ling,QIN Xiao-dong

(School of Economics,Fujian Normal University,Fuzhou350108,China)

Abstract:It's a inexorable trend for Fair Value to displace historical cost in accounting theory.The application of Fair Value has always been one of the the hottest issues studied in academic circle.The-Fair Value,in term of definition and theoretical basis,is increasingly developing,while the coordination of relativityand reliability as well as the fuzziness of measurement attributionhave become a bottleneck for wide-spread.This paper aims at providing a framework and approach for further studies through a literature review on Fair Value theory.

Key words:fair value,literature review,relativity,measurement attribution

作者简介:刘凤玲(1992-),女,硕士研究生,研究方向:会计理论。

收稿日期:2015-09-20

文章编号:2095-0365(2016)01-0026-07

中图分类号:F230

文献标识码:A

DOI:10.13319/j.cnki.sjztddxxbskb.2016.01.05

猜你喜欢

现代营销·学苑版(2016年10期)2016-12-12 13:43:40

商(2016年33期)2016-11-24 22:44:17

知音励志·社科版(2016年9期)2016-11-09 08:06:07

艺术与设计·理论(2016年10期)2016-11-04 16:28:54

青年文学家(2016年27期)2016-11-02 17:32:32

商业会计(2016年15期)2016-10-21 08:27:10

中国市场(2016年35期)2016-10-19 03:23:05

科技视界(2016年21期)2016-10-17 18:13:41

企业导报(2016年9期)2016-05-26 20:31:26

商情(2016年11期)2016-04-15 20:56:53