海外并购、文化距离与技术创新

2016-05-04 08:18朱治理

当代经济科学 2016年2期

朱治理,温 军,李 晋

(西安交通大学 经济与金融学院, 陕西 西安 710061)

海外并购、文化距离与技术创新

朱治理,温军,李晋

(西安交通大学 经济与金融学院, 陕西 西安 710061)

摘要:基于知识吸收能力和文化距离理论,本文研究了海外并购、文化距离与技术创新的关系,并基于2004-2013年中国的上市公司数据,运用“(全样本和PSM)匹配法和倍差估计量”回归技术对理论假设进行了实证检验。结果表明:(1)整体而言,海外并购对主并企业的技术创新具有显著的负向影响,而且该影响在样本时间窗口内并没有呈现明显的递减趋势,文化距离的扩大阻碍了并购企业间的知识吸收和资源整合;(2)收购企业与被收购企业的文化关联越强,海外并购的创新负效应越小,与国内主并企业文化关联程度较高的亚洲组海外并购,其对企业技术创新的负向影响要显著弱于欧美等其他国家组;(3)全样本中海外并购对创新效率的消极影响主要是由欧美等低文化关联组的消极影响所导致。本文还根据研究结论就如何提高上市公司的海外并购创新绩效提出了若干政策建议。

关键词:海外并购;文化距离;技术创新

一、引言

改革开放以来,中国经济取得了举世瞩目的伟大成就,目前经济总量仅次于美国而跃居世界第二。然而,我国部分行业重复建设严重、产业集中度低、自主创新能力不强的问题仍然十分突出,通过兼并重组来提升企业的自主创新能力,实现产业结构的优化升级这种发展模式已引起了社会各界的广泛关注。《国务院关于进一步优化企业兼并重组市场环境的意见》明确指出,兼并重组是企业加强资源整合、提高创新能力的有效措施,是化解产能严重过剩矛盾、实现产业结构优化升级的重要途径。在国家相关政策激励下,近年来我国企业海外并购呈现迅速发展。据清科数据库统计,2014年全年中国大陆企业海外并购交易数量达272宗,较2013年增长36%,海外并购交易金额达到569亿美元,较2013年增长50亿美元,并购交易次数创历史新高,海外并购已然成为中国企业走向国际化的重要途径。

伴随着海外并购的快速发展,国内学者对并购的经济社会效应进行了大量研究,相关内容大致可归结为如下三个方面:第一,对并购动因的考察。韩立岩和陈庆勇从公司治理的角度,强调管理层的自利动机在并购决策中的重要性[1];如李增泉 等则研究了地方政府干预在并购中的特殊作用[2]。第二,对并购效果的研究。冯根福、朱宝宪 等部分学者分析了并购对公司会计财务指标的影响[3-4];顾露露 等学者则考察了并购后的股价及其累积超额收益率等指标的变化[5]。第三,赵勇、陈玉罡则对公司并购发生的可能性进行预测[6-7]。然而,国内学者对并购如何影响企业创新的问题则很少涉及。

国外学者关于并购的(事后)创新效应已积累了较为丰富的文献,相关研究大多认为,企业是资源、知识和能力的集合体,通过收购其它企业,主并企业可以有效获取外部知识和相关资源,提高企业的创新能力。然而,Smith、Ornaghi等学者的实证研究结果与理论预测的正相关关系却大相径庭,几乎所有的经验证据都表明并购对企业创新的影响为负[8-9],鲜有文献发现并购对企业创新有积极效应[10-11]。应该指出的是,国外相关文献主要基于英美等国的公司和产业背景进行研究,对中国企业海外并购与技术创新的关系则几无涉及。由于中国的公司和产业环境具有不同于英美等国的鲜明特征,主要表现是多数产业的集中程度低、无序竞争严重以及国有大企业在并购重组中承担着非常特殊的角色等。因此,以英美企业为主的实证结论不足以完全解释中国的具体实践,很有必要结合中国的公司和产业发展实践,对如下问题进行探讨:第一,中国企业海外并购是否提高了企业的技术创新水平?第二,企业并购与技术创新的关系是否会因并购企业之间的文化距离的不同而不同?这对于提高中国企业的海外并购创新效率,实现产业结构的优化升级都具有重要意义。

二、理论框架与假说提出

创新的知识基础理论认为,创新在本质上是一种新知识的积累过程和不合时宜知识的淘汰过程,“知识创造”是创新的本质特征。依据来源和途径的不同,知识可被界分为内部知识和外部知识,通过有效融合这两类知识,企业可以持续不断提升自己的创新水平。并购作为一种非常重要的获取外部知识的手段,对收购企业创新行为的影响主要体现在以下几个方面:一是对其它企业的并购可以扩展收购公司的知识基础,满足知识创新活动的最小单位不可分性;二是并购可以减少知识创新活动的重复和冗余行为;三是并购可以扩大收购公司的研发团队,避免公司研发人员的知识创新路径依赖性;四是并购可以扩大知识在不同产品的适用性。

然而,也有人认为,并购能否提高企业的创新水平要视收购企业的知识吸收能力而定。Cohen and Levinthal两位学者于1989年在题为《吸收能力:一个关于学习与创新的新观点》的开创性研究中将吸收能力定义为企业在实践中识别、消化和利用外部新知识的能力,这种能力在很大程度上取决于组织成员个体的吸收能力和组织内部知识分享与沟通的能力,吸收能力较强的企业更容易提高并购的创新速度、频率和范围,且企业的吸收能力受多种因素的影响,其中文化距离扮演着重要角色[12]。Vaara认为不同国家之间的文化距离可以看作是“能为其他组织带来实用性的知识的差异”。文化距离会影响知识吸收能力从而影响技术转移[13],其原因有三:

第一,收购企业与被收购企业之间的文化距离越近,主并厂商与本地员工则会拥有较为接近的文化背景、风俗习惯与宗教信仰,企业本身的文化较容易被本地员工接受,且由于并购企业与被并购企业具有相似(或相同)的企业文化、技术流程及技术解释,因此其技术更容易被企业吸收,就职于文化关联企业的员工与就职于非文化关联企业的员工相比能产生更好的“培训效应”,在转而就职于东道国厂商后,“人员流动效应”更显著。且由于与前后向产业厂商在文化交流及语言沟通等方面的差异较小,“示范效应”更充分,民族关联企业更能有效的推动产业关联效应,促进产业链纵向创新和技术进步。总体看来,无论是产业内部还是产业间,文化关联海外并购由于具有语言、文化、习俗的天生优势,其产品和服务更符合当地消费者需求,本地化程度较高,因此技术扩散更充分。第二,文化距离较近的海外并购由于与本地融合较好,较为善于利用“关系”等隐性禀赋,在遇到正式规制变动时,可以“绕道”非正式规制完成商业交易或者保护自己的利益,因此较不容易受到规制变动的影响。这些都降低了管理协同成本、信息交流成本和不确定性的发生。由于民族关联的企业本地多渠道关系网存在(因同族关系、同乡关系和校友关系等嵌入和衍生的关系网络)关联,利于知识共享,即知识在一定网络内部的扩散,从而推动创新。而较远的文化距离则会阻碍跨国并购后双方的沟通与交流。Jemison指出,企业之间的文化差异常常会引发文化冲突,文化距离越大,则冲突会越多[12]。大多数实证分析都认为创新者对文化差异抱着排斥的态度,企业之间的文化差异越大,则跨国公司越难获得他想要的目标资源。缺少协作以及对冲突的不合意处理成为制约并购走向成功的重要因素。不同国家文化之间的交流往往导致并购后合作和共享经营理念的复杂性,从而影响跨国并购后的技术创新。Lutz提出并购效果会随距离增加而变得困难,即全球范围内的文化多样性会降低企业并购绩效,但跨国公司跨区域有效整合技术创新的能力正在逐步增强[14]。第三,文化距离越紧密,则外国厂商与本地的制度融合越小,制度差距越小,跨国公司对新知识的吸收能力越强(包括技术和制度)。据此,有如下命题:

命题1.海外并购可以显著提高收购公司的技术创新水平;

命题2.收购公司与被收购公司的文化距离越短,并购的创新效应越高。

三、研究设计

(一)数据来源

本文选取了中国A股上市公司包括主板、中小板、创业板在内的共1213家上市公司为样本,通过手工查阅每个上市公司2004-2013年的财务报表,从中提取并计算包括是否发生海外并购、并购类型以及交易金额等在内的并购数据,以及度量企业创新绩效的专利授权数量。本文并购数据的选择步骤和原则为:第一,凡是以样本框内的上市公司为收购方的股权收购都包括在内,即本文研究的收购标的为股权收购,收购发起方为披露创新数据的企业;第二,剔除收购比例低于目标公司股份5%的收购,而对于持股比例虽超过5%,但收购前收购方已直接或间接持有目标公司51%股份比例的收购,本文也将其剔除;第三,对于同一企业在同一年份发生的两笔及两笔以上的并购,本文将其视为一笔进行分析,这是因为考察企业是否发生并购而非并购次数对企业创新的影响是本文的主要研究目的;第四,剔除收购对象为金融类公司的并购事件;第五,剔除财务数据存在缺失的并购事件。此外,本文代表财务状况的企业控制变量和行业控制变量原始数据均来源于Wind数据库。

(二)变量选取

1.被解释变量。本文的被解释变量为企业的专利授权数量,记为gpatent。

2.解释变量。(1)上市公司的并购行为:用二值虚拟变量treatm表示当年是否有海外并购行为,其中1代表当年发生海外并购;此外,为研究并购对创新的滞后影响,本文还设定treatmt-1、treatmt-2以及treatmt-3三个虚拟变量衡量并购进入企业后1到3年的滞后效应,这三个虚拟变量分别表示是否是并购进入1年后、2年后、3年后,如果是,则为1,否则为0。用二值虚拟变量treat表示该企业在2004-2013年期间是否发生过海外并购,其中1代表发生过海外并购;(2)文化距离变量,本文将有海外并购样本组按与中国大陆民族关联的强弱分为两组,一组为亚洲样本组(包括港澳台地区以及日韩等亚洲国家),另一组为欧美等其他国家样本组,并用ethnicent表示,其中1代表亚洲组(包括港澳台地区和日韩等亚洲国家),2代表欧美等其他国家组。

3.控制变量。本文选取7个企业财务指标和3个行业财务指标作为控制变量,具体如下:(1)企业特征变量:企业规模,用企业资产总额的对数来表示,记为lnsize;盈利能力,用企业资产报酬率表示,记为ROA;营运能力,用企业总资产周转率表示,记为tassetzhou;成长能力,用企业主营业务增长率表示,记为GMP;偿债能力,用企业利息保障倍数表示,记为lxbz。负债情况,用企业的资产负债率表示,记为assetdebtraio;现金情况,用企业全部资产现金回收率表示(企业经营性现金流量净额与年末主营业务收入之比),记为CASH;企业性质变量,用二值虚拟变量nature表示,其中1代表国有企业,0代表民营企业。企业的研发比,用研发投入金额与主营业务收入之比来衡量,记为yfb。(2)行业特征变量:为了控制行业差异对企业创新的影响,根据中国证监会《中国上市公司分类指引》的规定,首先将样本企业的行业界分到3分位码行业,然后以Wind数据库中相应行业所属各个企业的资产报酬率、总资产报酬率和M/B(公司的市场价值与账面价值比的加权值)作为计算基础,以企业总资产为权重,计算各行业的行业资产报酬率、行业财务杠杆和行业M/B,分别记为Ln_leve 、Ln_ROA以及Ln_MB。

(三)样本匹配及内生性问题的处理

有学者提出在研究并购的经济效应时要密切关注两个问题[15]:一是反事实(Counter Factual)样本数据的不可获得性问题;二是并购的内生性问题。有些研究表明,企业是否发生并购并非是随机的,收购企业创新能力的衰退以及其他战略考虑是并购发生的重要原因[9]。

针对这些问题,本文借鉴Ornaghi的做法,运用全样本匹配法和倾向得分匹配法(PSM)以及倍差估计量法(Difference-in-Difference)分析企业海外并购的创新效应[9]。第一,全样本匹配。这种方法就是将截至样本结束期内所有没有风险投资参与的企业都作为有风险投资参与企业的匹配对象,这种匹配的选择过程不依赖于任何显性或隐形协变量,主要由数据的可取得性而定。第二,倾向性得分匹配(PSM)。这种方法首先根据处理指示变量(本文即为是否发生海外并购)将不同年份样本企业分为两个组,一个组称为处理组(即发生海外并购的样本企业组),另一组称为控制组(即没有发生海外并购的样本企业组),然后将标示研究对象是否接受处理(譬如是否发生海外并购)的虚拟变量对企业自身某些财务特征和行业特征等显性变量进行回归,以此获取样本函数的得分分布,然后按照一定的匹配规则,将接受处理的研究对象(处理组)与没有接受处理的研究对象(控制组)进行匹配,以控制内生性并运行相应回归。

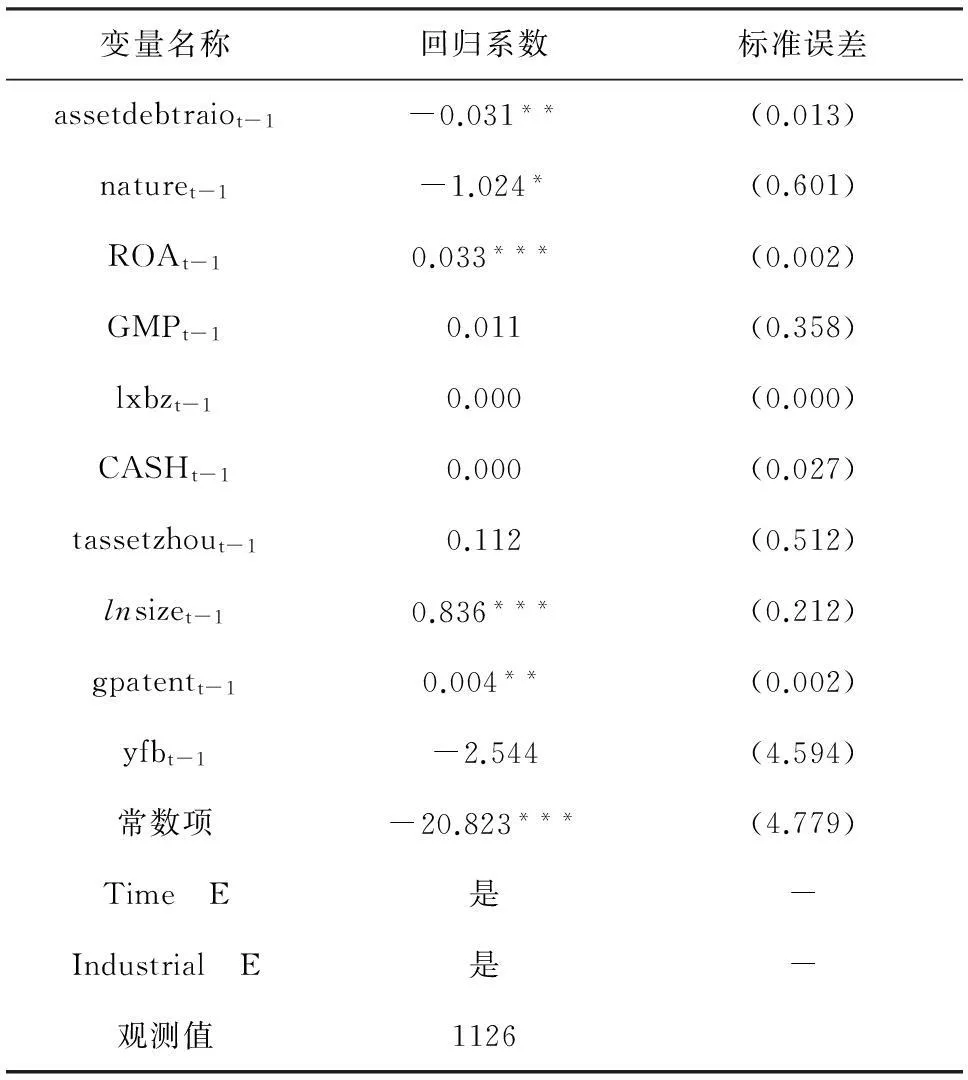

进行倾向性得分配比(PSM)的前提是要确定究竟是那些因素导致了公司的并购行为。本文在借鉴Bertrand等学者研究的基础上[9],选择如下变量进行预测:企业资产负债率(assetdebtraio)、企业性质(nature)、企业资产报酬率(ROA)、企业主营业务增长率(GMP)、企业利息保障倍数(lxbz)、企业现金流情况(CASH)、企业总资产周转率(tassetzhou)、企业总资产(lnsize)、行业资产负债率(Ln_Leve)、行业总资产报酬率(Ln_ROA)、行业托宾Q(Ln_MB)以及企业创新水平变量(gpatent和yfb)。最后,本文采用Logit模型对企业发生海外并购的概率进行预测,具体模型设计如下:

(1)

从表1的回归结果中可以看出,企业是否发生海外并购与自身的创新水平无显著相关关系。此外,企业的资产负债率、企业性质、企业的资产回报率、企业资产规模与企业进行海外并购的概率之间有显著相关关系。具体而言,资产负债率越高的企业,进行海外并购的概率越小;相对于国有企业,民营企业更倾向于进行海外并购;资产规模和企业资产报酬率越高的企业,进行海外并购的概率越小。然而,主营业务收入增长率(GMP)、利息保障倍数(lxbz)、全部资产现金回收率(CASH)与总资产周转率(tassetzhou)则与企业是否进行海外并购无显著相关关系。基于Logit模型的回归结果,本文以最邻匹配法进行样本匹配并进行相关实证分析。

表1 海外并购倾向性得分的回归结果

注:***、**、*分别表示相关系数在0.01、0.05、0.1的水平下显著;表中各解释变量均为相应变量的滞后一期值;Time E、Industrial E分别表示时间和行业虚拟控制变量,系数为“是”表示已对其进行控制。

四、实证分析

(一)模型设定

在运用倾向性得分和各种匹配技术对样本进行处理后,本文运行了专利授权对并购虚拟变量的差分估计量回归(Difference-in-Difference)。此外,Ahuja and Katil等学者研究发现,并购对企业创新的影响具有持续性,应采用分布滞后模型对其进行拟合[16]。关于滞后期的选择,本文借鉴Desyllasa 和 Hughesb等学者的做法[17],选择并购当年、并购后第1年、并购后第2年及并购后第3年共四个变量为解释变量。最终模型设定如下:

(2)

式(2)中,i为企业个体,T表示一组时间虚拟变量,β为其影响系数向量,εit为随机扰动项;D表示组别差异,α表示组别差异对被解释变量的影响,β0~β3度量并购的处理效应,即并购进入企业后对创新的当期和滞后3期的影响,X表示控制变量,δ表示控制变量的影响,其他符号的含义同公式。

(二)实证分析

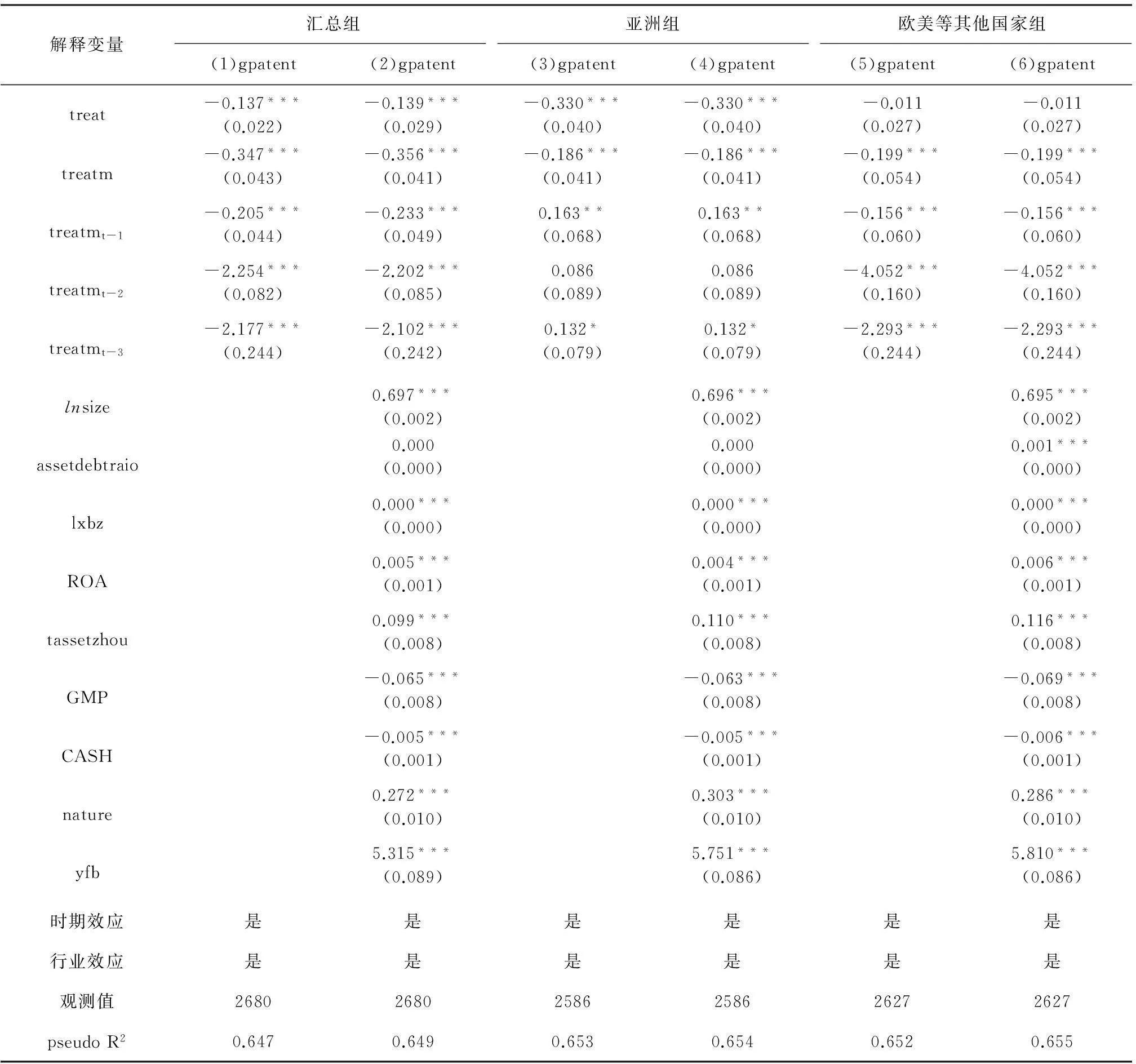

本文实证结果如表2和表3所示。两表中回归结果的区别在于样本匹配方法的不同,第一组采用全样本匹配,而第二组则采用PSM匹配。表2中,模型1、模型3和模型5是标准的DID回归,而模型2、模型4和模型6则加入了相关控制变量。在表2的各模型中,lnsize、nature以及ROA、lxbz等变量对企业的patent有比较显著的影响。以Insize为例,总资产越大的企业越有利于企业技术创新,nature的回归系数相对于民营企业,国有企业更倾向于技术创新。其他变量也有与此相同或相类似的结果。

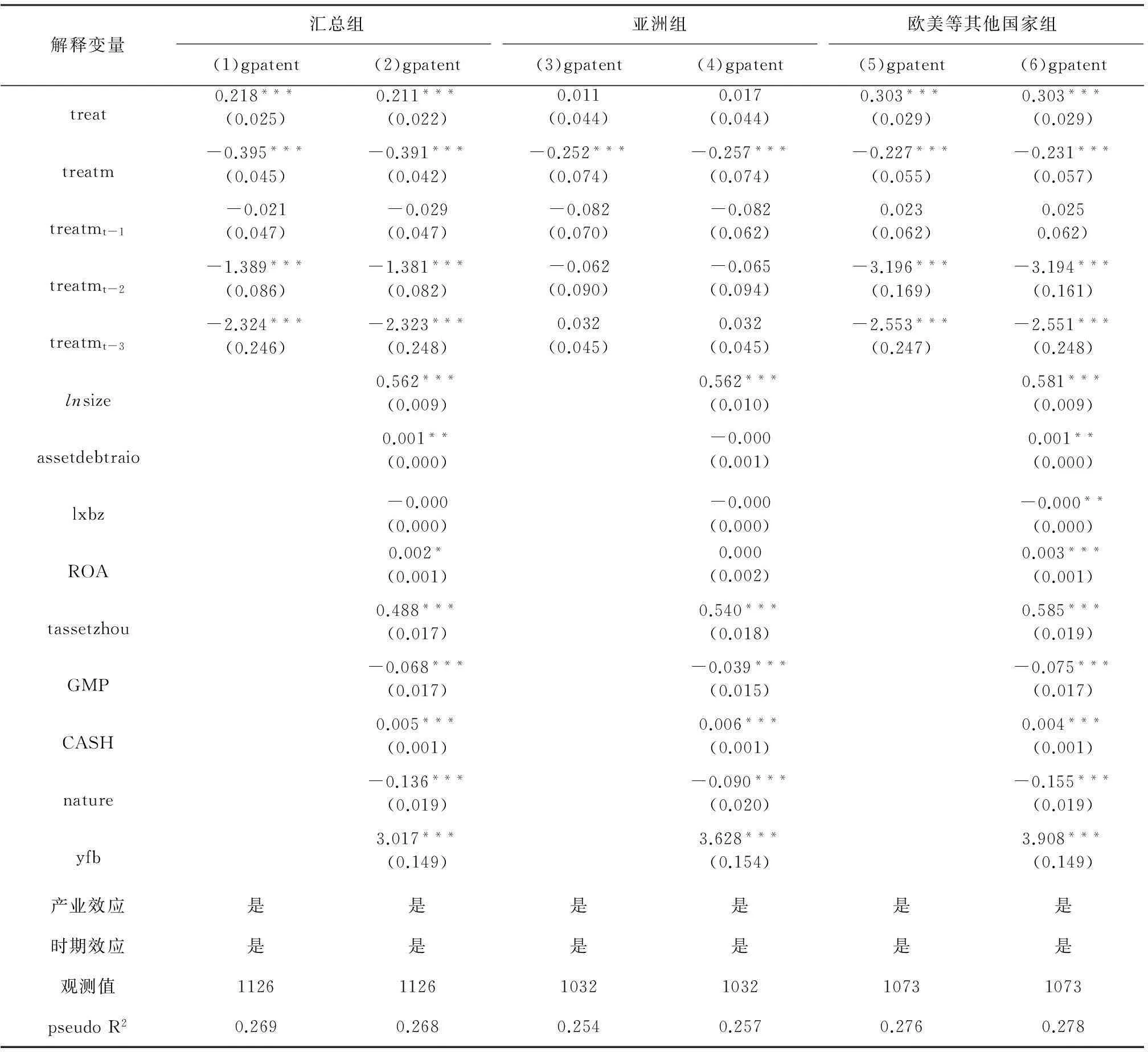

表2 基于全样本的专利授权水平对海外并购变量的回归结果

注:***、**、*分别表示相关系数在0.01、0.05、0.1的水平下显著;括号中数值为相应变量系数统计量的概率p值。

从表2可以看出,海外并购对企业技术创新整体产生负向影响,即海外并购不利于企业的技术创新。汇总组中,treatm的系数为负,且在0.01的水平下显著,说明企业发生海外并购对企业技术创新产生不利影响,此外,treatmt-1、treatmt-2和treatmt-3的系数也显著为负,证明随着时间的推移,海外并购的负面影响会逐步凸显,资源整合不利的现象较为普遍,协同效应不明显。从亚洲组和欧美等其他国家组的对比可以看出,欧美组的treatm系数显著小于亚洲组,即相对于欧美等其他国家,并购目标地在欧美的海外并购对企业创新的负向影响较大,说明民族关联越弱的国家,海外并购对企业技术创新的负向影响越大。此外,从亚洲组的回归可以发现,treatmt-1和treatmt-3这两个滞后期系数显著为正,而treatmt-2的回归系数虽不显著,但也为正值,由此可以看出,在并购发生的短期时间窗口内,亚洲组对企业创新有显著的提升效果,无论是产业内部还是产业间,民族关联越近的海外并购由于具有语言、文化、习俗的天生优势,其产品和服务更符合当地消费者需求,本地化程度较高,因此技术转移和扩散更充分,更有利于知识吸收,因而促进企业技术创新。

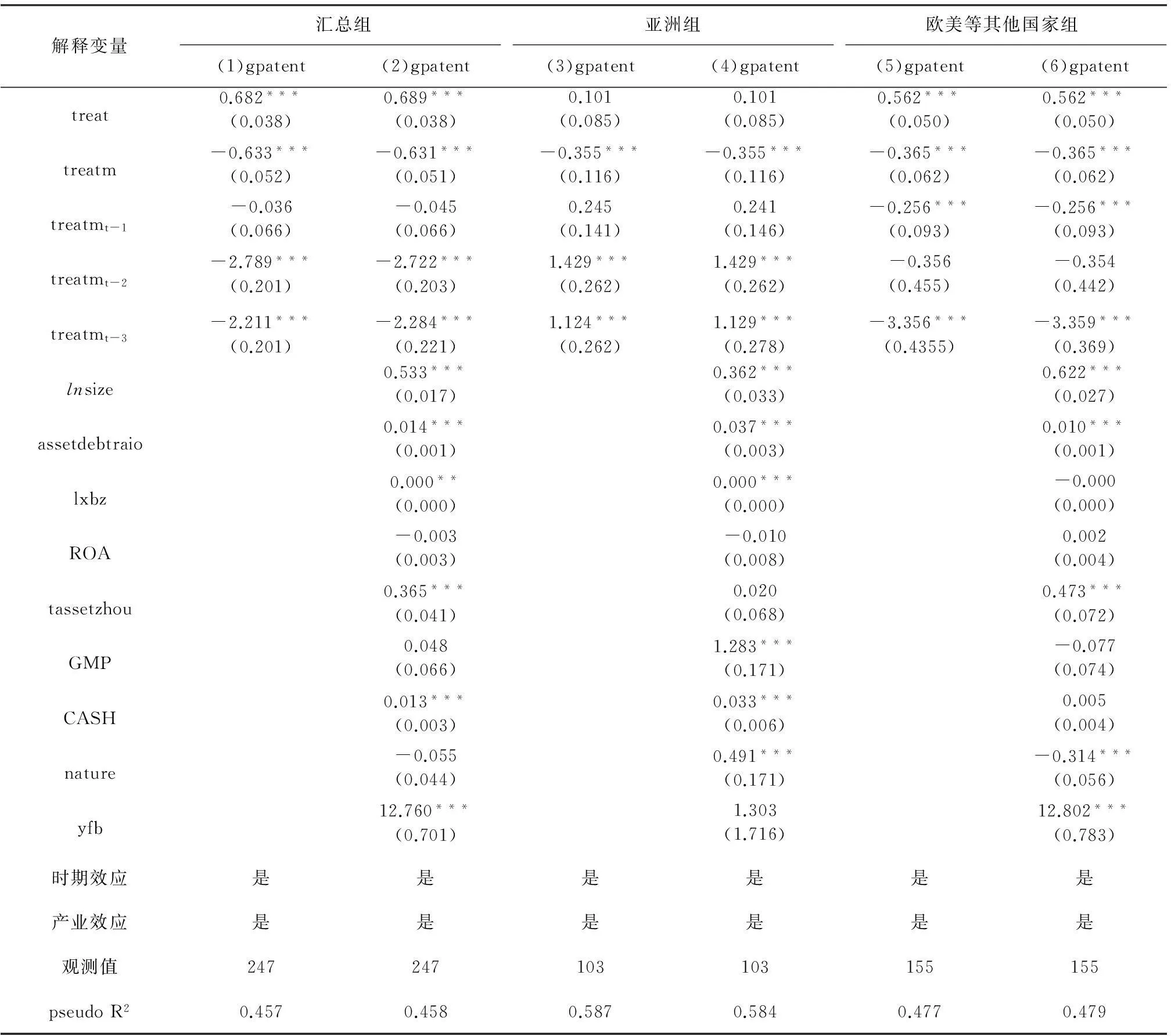

表3 基于PMS匹配样本的专利授权水平对海外并购变量的回归结果

注:***、**、*分别表示相关系数在0.01、0.05、0.1的水平下显著,括号中数值为相应变量系数统计量的概率p值。

这意味着全样本中海外并购对创新效率的消极影响主要是由欧美等低文化关联组的消极影响导致。

表2 的回归结果是基于全样本匹配数据进行的,而全样本匹配主要由数据的可取得性而定,其缺陷在于它可能不能有效地处理这种内生性。为此,本文还运行了经过PMS匹配对内生性进行处理后的样本回归,结果如表3所示。表3的回归结果再次显示,海外并购整体上对企业技术创新产生了负面影响,且其负面影响在并购发生后的3个滞后期内仍无显著改善,可见,海外并购对企业创新的消极影响并不因可能的内生性问题的存在而改变。此外,在发生海外并购的样本组中,就gpatent来看,欧美等其他国家组treatm的系数仍要显著小于亚洲组,且欧美组在其并购后3个滞后期内仍表现差于亚洲组,欧美组比亚洲组对企业技术创新的负面影响要大,换言之,民族关联越强的海外并购,对企业创新的负面影响越小这一结论仍是成立的。

(三)稳健性检验

为了使研究结果更加稳健,本部分将发生国内并购的企业样本剔除,仅将匹配企业样本组局限到完全未发生过并购(包括国内并购和海外并购)的企业再次运行相关回归,结果如表4所示。从表4中可以看出,与全样本回归一致,在剔除了国内并购的企业样本后,海外并购依然对企业创新产生了显著的负面影响,且发生过海外并购的企业在海外并购发生当年以及随后的3个滞后期内,其对创新的负面影响依然存在。此外,从亚洲组与欧美等其他国家组的对比中可以发现,欧美组的及其滞后三期回归系数之和在数值上要明显小于亚洲组,可见,对欧美等其他国家的海外并购对技术创新的负面影响要大于亚洲国家,即民族关联越远的国家,海外并购对企业技术创新的负面影响越大。另外,在考查的3个滞后期内,亚洲组海外并购对企业创新的影响效果随时间推移逐渐表现出好转甚至正向促进影响,而欧美组依然表现出负向影响,这一点与全样本回归的结论略有不同。

表4 剔除国内并购样本的专利授权 水平对海外并购变量的回归结果

注:***、**、*分别表示相关系数在0.01、0.05、0.1的水平下显著;括号中数值为相应变量系数统计量的概率p值。

五、结论与展望

基于知识吸收能力和文化距离理论,本文研究了海外并购、文化距离与技术创新的关系,并基于2004-2013年中国上市公司数据,运用“匹配法和倍差估计量”回归技术对理论假设进行了实证检验。结果表明:(1)整体而言,收购企业与被收购企业文化距离的扩大阻碍了并购企业间的知识吸收和资源整合,海外并购对收购企业的技术创新具有显著的负向影响,而且该影响在样本时间窗口内并没有呈现显著的递减趋势,收购企业的技术创新水平并没有随着并购的发生而有显著提高,相反还出现了明显的下降;(2)收购企业与被收购企业的文化关联越强,海外并购的创新负效应越小,与国内主并企业文化关联程度较高的亚洲组海外并购对企业技术创新的负向影响要显著弱于欧美等其他国家组;(3)全样本中海外并购对创新效率的消极影响主要是由欧美等低文化关联组的消极影响导致。

基于以上结论,本文提出以下几点政策建议:第一,中国企业在进行海外并购时,可选择与中国有较近文化距离的日韩等国的企业,这样做有助于收购企业与被收购企业之间的知识转移从而提升收购企业的技术创新水平;第二,企业海外发生并购后,应做好相应的文化融合和管理,以加强并购后的知识整合和知识吸收,提高主并企业的创新绩效。

参考文献:

[1]韩立岩,陈庆勇.并购的频繁程度意味着什么——来自我国上市公司并购绩效的证据[J].经济学(季刊)2007(7):1185-1200.

[2]李增泉,余谦,王晓坤.掏空、支持与并购重组——来自我国上市公司的经验证据[J].经济研究,2005(1):95-105.

[3]冯根福,吴林江.我国上市公司并购绩效的实证研究[J].经济研究,2001(1):54-61.

[4]朱宝宪,王怡凯.1998年中国上市公司并购实践的效应分析[J].经济研究,2002(11):20-26.

[5]顾露露,Robert Reed.中国企业海外并购失败了吗?[J].经济研究,2011(7):116-129.

[6]赵勇,朱武祥.上市公司兼并收购可预测性[J].经济研究,2000(4):19-25.

[7]陈玉罡,李善民.并购中主并公司的可预测性——基于交易成本视角的研究[J].经济研究,2007(4):90-100.

[8]Smith A J. Corporate ownership structure and performance: The case of management buyouts [J].Journal of Financial Economics,1990,27: 143-164.

[9]Ornaghi C. Mergers and innovation in big pharma[J]. International Journal of Industrial Organization, 2009,27, 70-79.

[10]Stiebale J. Cross-border M&A and innovative activity: firm-level evidence[J]. General Information, 2012(6):153-187.

[11]Marin R, Alvarez I. Technological effects of M&As in Spanish manufacturing[J].Industrial and Corporate Change, 2009,18(4) :761-784.

[12]Jemison D B, Sitkin S B. Acquisition: the process can be a problem[J].Harvard Business Review, 1986(3):107-116.

[13]The impact of organizational and national cultural differences on social conflict and knowledge transfer in integration acquisitions[J]. Journal of Management Studies, 2011, 49: 1-27.

[14]Lutz E, Bender M, Achleitner A-K, Kaserer C. Importance of spatial proximity between venture capital investors and investees in Germany[J]. Journal of Business Research, 2013, 66:2346-2354.

[15]Bertrand M, Karlan D S, Mullainathan S, et al. What’s advertising content worth? Evidence from a consumer credit marketing field experiment[R]. Yale University Economic Growth Center Discussion Paper, 2009,23:968-998.

[16]Ahuja G, Katila R. Technological acquisitions and the innovation performance of acquiring firms: a longitudinal study[J]. Strategic Management Journal, 2001, 22: 197-220.

[17]Desyllas P, Hughes A. Do high technology acquirers become more innovative?[J]. Research Policy, 2010, 39: 1105-1121.

责任编辑、校对:郑雅妮

Overseas M&A, Culture Distance and Technology Innovation

ZHU Zhi-li, WEN Jun,LI Jin

(School of Economics and Finance, Xi’an Jiaotong University, Xi’an 710061,China)

Abstract:According to the theory of intellect absorption culture distance, this paper studies the relationship among overseas M&A, culture distance and technology innovation and empirically tests the theoretical conclusions by using “Matching Method (Full sample and PSM) and Difference-Indifferences Estimator” regression technique based on the data of Chinese listed companies from 2004 to 2013.The results indicate: (1) in general, overseas M&A has significant negative effects on the technology innovation of acquirers and the effects do not tend to diminish clearly in sample time window. The bigger culture distance impedes the intellect absorption and resource integration between the acquirer and the target; (2) the stronger the cultural relevance between the acquirer and the target,the smaller the negative innovation effects overseas M&A has. The overseas M& in Asian group that has higher cultural relevance with domestic acquirers has weaker negative effects on enterprises’ technology innovation than that of other groups in Europe and America; (3) the negative effects of overseas M&A on innovation efficiency in the whole sample are mainly caused by the negative effects of the low cultural relevance groups in Europe and America. This paper raises some policy suggestions on how to raise the overseas M&A innovation effects of listed companies according to research conclusions.

Key words:Overseas M&A; Culture Distance; Technology Innovation

文献标识码:A

文章编号:1002-2848-2016(02)-0079-08

作者简介:朱治理(1967-),河南省固始县人,西安交通大学经济与金融学院博士研究生,研究方向:产业经济及公司金融;温军(1978-),内蒙古自治区赤峰市人,西安交通大学经济与金融学院副教授、硕士生导师,研究方向:公司金融、公司治理;李晋(1990-),河南省郑州市人,西安交通大学经济与金融学院硕士研究生,研究方向:公司治理。

收稿日期:2016-01-21

猜你喜欢

会计之友(2016年24期)2017-01-09

贵州财经大学学报(2016年6期)2016-12-19