银行的影子:风险分担还是风险传染

2016-05-04 08:18涂晓枫

当代经济科学 2016年2期

涂晓枫,李 政

(南开大学 经济学院, 天津 300071)

银行的影子:风险分担还是风险传染

涂晓枫,李政

(南开大学 经济学院, 天津 300071)

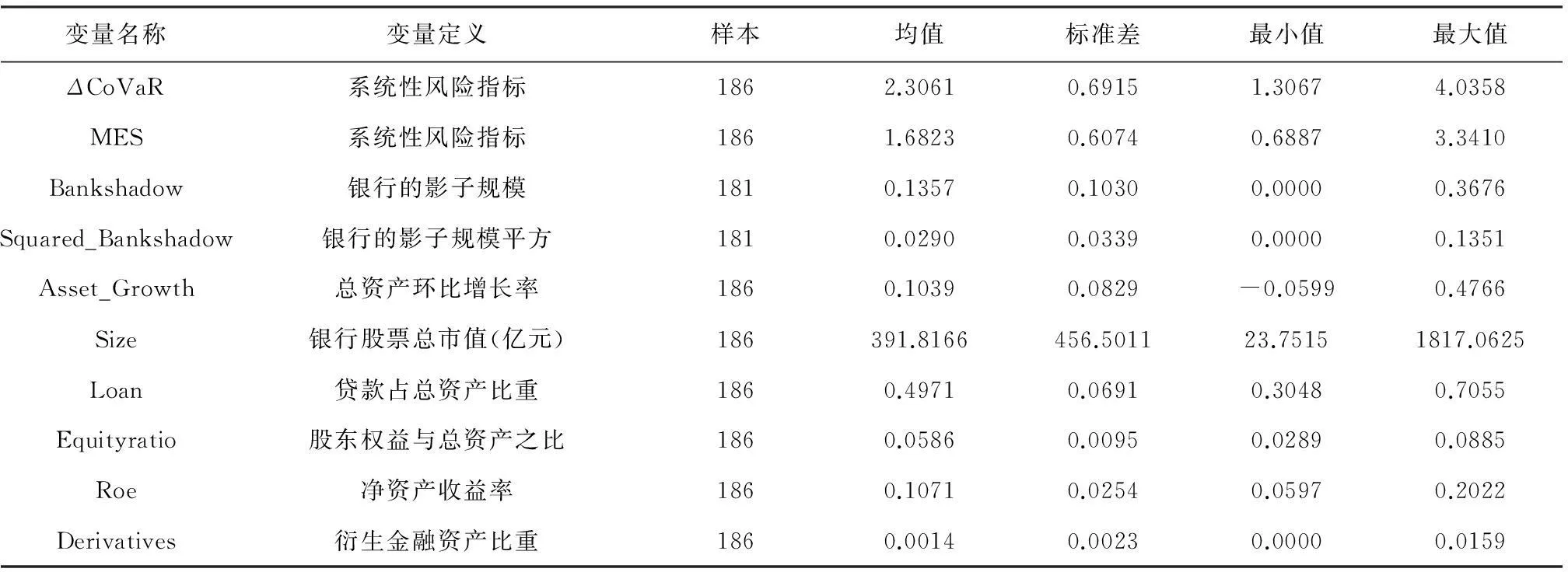

摘要:银行的影子业务作为中国影子银行的一部分,主要指银行近年来所主导的存在监管不足或规避监管的业务,银行通过银银、银信、银证、银保等之间的合作而形成同业资产或负债,这将使银行之间及银行与其他非银行金融机构之间的关联性发生改变,从而进一步影响银行的系统性风险。本文以2009-2014年16家内地上市银行为样本,研究银行的影子业务规模与系统性风险之间的关系。实证研究发现,银行的影子业务与银行系统性风险之间呈显著的U型关系,在银行的影子业务发展初期,银行间通过风险共担(risk-sharing)确实能降低系统性风险,但随着银行的影子业务进一步发展,银行间通过风险传染(risk-contagion)的金融加速作用而增大银行的系统性风险。

关键词:银行的影子;系统性风险;风险分担;风险传染

一、引言

影子银行(Shadow Banking)的概念最初由Muculley在2007年美联储年会上提出,美国次贷危机的全面爆发使得这一概念迅速受到学界、业界和金融监管当局的关注,金融稳定理事会(FSB)认为,影子银行是指游离于银行监管体系之外、可能引发系统性风险和监管套利等问题的信用中介体系(包括各类相关机构和业务活动)。虽然在中国,“影子银行”的概念还未有一个明确的界定,但国内学者普遍认为,中外影子银行的类型和运作模式存在明显差异,国外的影子银行主要由非银行金融机构构成,而中国的影子银行则以商业银行为主导[1-2],“银行的影子”(Bank Shadow)①“银行的影子”一词并非本文首创,殷剑峰(2013)、肖崎和阮健浓(2014)等部分学者已对“银行的影子”进了定义。是中国影子银行的重要组成部分②2013年国务院办公厅发布的《关于加强影子银行业务若干问题的通知》(107号文),指出我国影子银行主要包括三类:一是不持有金融牌照、完全无监管的信用中介机构;二是不持有金融牌照,存在监管不足的信用中介机构;三是机构持有金融牌照,但存在监管不足或规避监管的业务。“银行的影子”便包含在107号文的第三部分当中。。

我国的银行影子业务兴起于2008年金融危机之后,到目前为止已发展了7年时间,在此期间内,各种创新型银行影子业务层出不穷,代表性的如银银、银信、银证、银基、银保合作等。一方面,商业银行通过开展这些业务规避了监管部门的信贷规模管理、存贷比例管控、资本充足率约束,银行的影子业务成为商业银行规避管制和监管套利的重要工具,为商业银行带来了利润和效率。另一方面,银行影子业务的快速发展也使得银行之间、银行与其他金融机构之间的联系更加密切,系统关联性显著增强,这虽然有助于完善金融机构之间的风险分担机制,但同时也放大了风险传染的渠道和传染的可能性,整个金融体系的脆弱性随之上升,系统性风险发生的可能性大大提高,2013年6月和12月的两次“钱荒”事件充分暴露了银行影子业务所带来的系统关联性和风险隐患。

为了规范和引导银行影子业务的发展,我国金融监管部门发布了一系列的规范文件,如2013年银监会8号文、2014年一行三会和外管局联合发布的127号文以及银监会140号文,引起了学术界和业界的广泛讨论。作为金融发展和金融创新的结果,银行的影子业务具有积极作用,但同时也提高了金融机构间的关联水平和金融系统的脆弱性。目前,我国银行的影子与系统性风险的关系如何?是积极的风险分担(risk-sharing)作用占主导,还是消极的风险传染(risk-contagion)占主导?对这一问题的科学回答不仅有助于评估我国当前金融监管政策的合理性,而且对我国系统性风险的度量与管理以及宏观审慎监管框架的构建都具有重要意义。

有鉴于此,本文基于我国16家上市商业银行的数据,采用条件风险价值CoVaR和边际期望损失MES来衡量单个银行的系统性风险贡献,研究银行的影子业务规模是否影响其系统性风险贡献,对两者间的关系做出科学准确的回答,进而为后续监管政策的制定和实施提供理论依据。

本文的结构安排如下:第二部分为相关文献综述,第三部分为研究方法,第四部分为实证分析,第五部分为结论及政策建议。

二、文献综述

(一)银行的影子

银行的影子源于中外影子银行的不同,107号文中将金融机构存在监管不足或规避监管的部分业务作为影子银行的第三类组成部分,这与国外影子银行主要指非银行金融机构有所不同,说明监管部门已经意识到中国影子银行确实与国外存在差别。部分学者也指出中国的影子银行与国外影子银行不同,国外的影子银行主要是由非银行金融机构构成的,影子银行业务通道并不依赖于传统银行;而我国的影子银行是以传统银行为主导的,影子银行实际上是商业银行的一个通道,资金的最终提供方是商业银行,资金的最终去向则是无法直接从商业银行获取贷款的融资主体[1-2]。Li et al.[3]将中美两国的影子银行进行比较,认为美国的影子银行主要是由证券化贷款、资产支持商业票据、回购协议和货币市场基金构成,而中国的影子银行不仅包括非银行金融机构的直接信用拓展,还包括银行的一些理财业务等。

部分学者也对银行的影子展开积极的讨论,肖崎和阮建浓[4]认为“银行的影子”是指银行同业业务,并将同业资产会计科目限定为拆放同业、存放同业和买入返售金融资产。但是,笔者认为银行的影子包含在银行同业业务之中,但并不是所有的银行同业业务都是银行的影子。殷剑峰等[5]认为“银行的影子”是指在银行资产负债表上不被统计为信贷的信用创造活动,是间接融资的进一步演化,殷剑峰等[5]的定义充分体现了“影子”的特征,即银行的影子本质上是对融资客户的贷款但在银行资产负债表上并没有被记为信贷资产,这一定义相对于肖崎和阮建浓[4]更为全面,但值得一提的是,还没有学者对单个银行的影子业务规模进行测算。

(二)系统性风险

梁琪等[6]认为测度单个金融机构的系统性风险贡献的方法主要分为两大类,第一类是结构化方法,包括基于金融机构间的双边资产负债敞口的网络分析法或矩阵法,第二类是简约化方法,此类方法利用金融机构的股票价格等金融市场数据,来测度单个机构对整个金融系统的系统性风险贡献。

在次贷危机发生之前,学术界主要采取第一类方法,即网络分析法或矩阵法,该方法主要利用银行间资产负债表、支付结算交易等数据,构建风险敞口矩阵,再通过模拟银行倒闭所引致的银行系统中的银行倒闭数量、资产损失量以及诱发系统性风险的概率,来衡量银行系统的传染性风险[7-8]。但是,由于银行间实际的双边敞口数据难以获得,目前主要采取最大熵法利用单个银行对其他所有银行的资产负债数据估计两两之间的双边关系[9],而Mistrulli[10]运用意大利银行间实际的双边结构和用最大熵法估计的双边结构进行比较,结果表明最大熵法在不同的情形下会高估或低估银行风险的传染,Upper[11]重新评估网络分析法的假定条件,认为网络分析法背后所隐含的强假设会带来很大的偏误,不适用于压力测试和危机中的政策方案分析。在美国次贷危机中,大量机构因为共同的风险敞口而同时陷入困境,并不同于结构化方法中单个机构破产风险在机构间相互传染而引发危机。

考虑到结构化方法的局限性,以及简约化方法时效性更强,具有前瞻性,并且考虑各机构的共同风险敞口等优势,危机之后,基于市场数据的简约化方法在测度系统性风险方面发展迅速。简约法主要分为两个维度,一是“自下而上”的CoVaR方法,二是“自上而下”的MES方法[12-13]。条件风险价值CoVaR由Adrian和Brunnermeier[14]在风险价值VaR的基础上提出,用以测度单个机构的风险溢出效应,这一方法得到国内外学者的广泛应用[15-16]。为弥补“自下而上”的CoVaR方法不满足可加性的缺陷,Acharya et al.[17]从“自上而下”的视角,在期望损失ES的基础上提出边际期望损失(Marginal Expected Shortfall, MES),即整个金融市场收益率显著下跌时,单个金融机构收益率的期望损失,以此反映单个机构对系统性风险的边际贡献,这一方法也得到国内外学者的广泛关注[6,18-20]。综合考虑各方法的优劣,本文主要运用由Adrian 和Brunnermeier[14]提出的动态CoVaR方法以及Brownlees和 Engle[19]提出的动态MES来度量单个银行的系统性风险。

(三)银行的影子与系统性风险

国内银行的影子业务是在2009年之后才兴起的,早期国内银行之间的业务模式相对简单,因此研究银行系统性风险主要还是基于银行之间的双边风险敞口矩阵。然而,随着国内银行的影子业务不断创新,其业务模式也越来越复杂,每项业务所涉及的金融机构也越来越多,银行不再简单的通过拆放同业或者存放同业等会计科目核算,而是计入买入返售金融资产、应收款项类投资等会计科目之中,导致银行之间以及银信、银证等同业之间的关联性越来越大。目前国内学者也对这些新型的银行同业业务对银行系统性风险的影响进行研究,部分学者从我国银行同业业务的发展现状出发,以同业买入返售信托受益权为例,运用银行资产负债表的变化分析同业业务信用创造,认为同业业务通过绕开存贷比等监管限制,降低了现有货币政策的有效性;并以2013年6月“钱荒”事件为例,认为同业业务拉长了资金投放链,其发展增强了金融机构间的系统关联性,会加剧经济泡沫化,并引发系统性风险[4]。也有学者运用数据进行实证分析,陈颖等[21]基于“Allen-Gale”银行间风险传染模型对我国银行新型同业业务的风险传染机制进行理论分析,运用最大熵法对2013年6月末与2008年年末银行间同业业务双边敞口矩阵进行估计,并基于所估计的敞口矩阵模拟不同损失率下同业业务风险的传染效应。但陈颖等[21]基于银行同业资产和同业负债所构建的双边敞口矩阵并不完整,因为银行同业业务的交易对手不只有银行,还有信托、证券等非银行金融机构,只用20家银行构建双边资产负债敞口矩阵的结果可信度不高。还有部分学者从机构类型的角度研究影子银行的系统性风险,李建军和薛莹[22]运用马尔科夫过程及投入产出法分析不同金融机构之间的影子银行风险敞口所形成的系统性风险,结果表明银行是系统性风险的主要承担者,而信托公司是主要的风险来源。

目前国内已有学者以MES或者CoVaR为系统性风险指标,分析系统性风险的影响因素,张雪兰等[23]认为银行高管的薪酬激励与系统性风险正相关,张晓玫和毛亚琪[24]认为非利息收入与系统性风险呈负相关,刘志洋和宋玉颖[25]认为银行流动性比率越高,系统性风险越低。值得一提的是,这些系统性风险的影响因素并不是直接关联,都是通过一定的机制间接影响系统性风险指标,而银行的影子业务可以直接改变银行之间或者银行与其他金融机构之间的关联性,直接影响银行的系统性风险。遗憾的是,目前还没有学者研究银行的影子业务规模如何影响该银行对整个银行系统的边际风险贡献(即单个银行的系统性风险),本文将分析单个银行的系统性风险与银行的影子规模之间的关系,为银行影子业务的监管提供理论依据。

三、研究方法

(一)模型设定

银行的影子业务将传统信贷业务变为银行、证券、信托等多机构参与的通道业务,融资客户并不是直接从银行获得资金,获得资金之后银行也不以贷款形式记在资产负债表上,而是通过通道机构变为同业资产或投资项下资产,这无疑增强了银行之间、银行与其他金融机构的关联性。当金融机构间的关联水平较低时,影子业务的开展能够提高银行资产的多样性,完善其风险分担机制,进而降低单个银行的系统性风险溢出;但当金融系统的关联水平已经较高时,进一步提高关联性可能通过金融加速作用放大负向冲击的不利影响,从而提高单个银行对整个银行系统的系统性风险贡献[26]。而银子的影子究竟是积极的风险分担(risk-sharing)作用占主导,还是消极的风险传染(risk-contagion)占主导,从理论上来说,并无定论。本文设计了一个面板回归模型,从实证分析的角度来探讨银行的影子与系统性风险的关系。具体模型设定形式如下:

(1)

其中,SR为系统性风险指标,BS为银行的影子规模指标,Zn为影响银行系统性风险贡献的其他因素变量。为了探究银行的影子与系统性风险的关系,本文引入银行影子业务规模的平方项,一方面探究两者之间是否存在非线性关系,另一方面,如果两者确实存在非线性关系,通过实证分析可以确定影响的拐点,进而结合商业银行最新的影子业务规模情况,回答银行的影子是风险分担占主导还是风险传染占主导。

(二)系统性风险度量指标

由于难以获取银行间及银信、银证等之间的双边资产负债敞口矩阵数据,本文采用由Adrian 和Brunnermeier[14]提出的动态CoVaR方法以及Brownlees and Engle[19]提出的动态MES来度量单个银行的系统性风险溢出。

1.动态ΔCoVaR

ΔCoVaR 是由Adrian和Brunnermeier[14]提出并定义的,这两位学者认为单个金融机构的在险价值VaR只能反映单个金融机构的风险,并不能反映该金融机构对系统性风险的贡献,因此提出了CoVaR方法。CoVaR表示在一个特定机构处于某种状态的条件下整个金融系统的风险价值,单个机构的风险溢出效应采用该机构处于危机中和正常状态下系统风险价值的差额ΔCoVaR表示。本文延续Adrian 和Brunnermeier[14]的研究思路,运用二元GARCH模型捕捉金融机构和金融系统之间的协方差随时间变化的特征,进而得到动态ΔCoVaR。

假设单个金融机构和整个金融系统的收益率服从二元正态分布,

(2)

由多元正态分布的性质可知,金融系统收益率的条件分布为:

(3)

(4)

重新整理后可以得出:

(5)

又因为Φ-1(50%)=0,因此本文所运用的ΔCoVaR计算公式为:

(6)

本文采用内地银行指数(其成分为16家上市银行)收益率作为银行系统收益率,为避免因数字过小四舍五入而产生计算误差,银行系统收益率和各银行股票收益率均乘以100。由上述公式计算出的ΔCoVaR一般为负数,本文对其取相反数处理,即ΔCoVaR越大,系统性风险越大。

2.动态MES

在动态MES计算中,本文延续了梁琪等[6]的研究思路和计算方法。Acharya et al.[17]根据ES(期望损失)提出了SES(系统期望损失),进而推导出MES(边际期望损失),用于衡量单个金融机构对整个金融系统风险的边际贡献。Brownlees and Engle[19]将MES分为短期MES(即动态MES)和长期MES,并将短期MES表示为波动性、相关性和标准化残差尾部期望的函数:

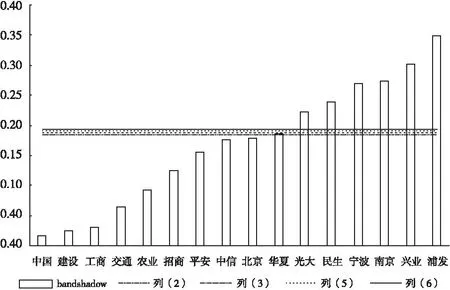

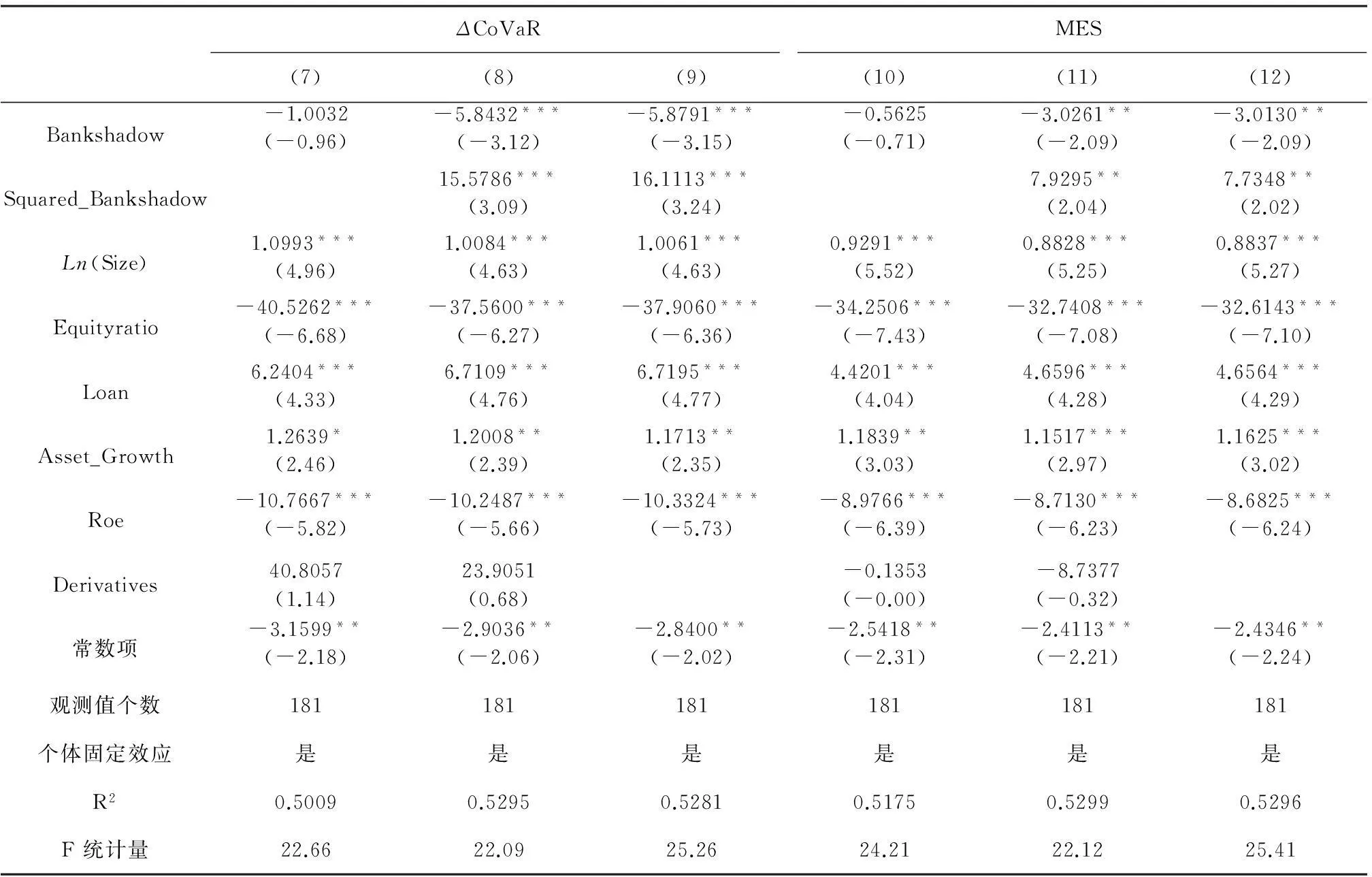

σi,tρi,m,tEt-1(εm,t|εm,t (7) 本文延续梁琪等[6]所采用的“GARCH/DCC/非参数推断”多步建模方法,计算短期MES的具体步骤如下: 首先,我们采用一元GARCH模型对单个金融机构和市场的波动性进行分析,得到条件波动性σi,t、σm,t和标准化残差εm,t、ζi,t。本文采用GARCH(p, q)模型,利用标准化残差的Q统计量考查均值方程的充分性,利用标准化残差平方的Q统计量考查方差方程的充分性。在保证模型充分性基础上,选择估计参数较少的模型并确定阶数p和q。方差方程如下: (8) var(yt|Ωt-1)=vart-1(yt)=Ht (9) DCC模型将条件协方差矩阵分解为条件标准差矩阵Dt和条件相关系数矩阵Rt且分别估计: (10) Engle[27]提出的DCC模型不是直接对条件相关系数矩阵Rt建模,而是对拟相关系数矩阵Q建模,其中,Rt=diag(Qt)-1/2Qtdiag(Qt)-1/2,Qt为2×2的正定矩阵,diag(A)表示对角线元素与矩阵相同、其他位置元素为零的一个矩阵。拟相关系数矩阵的动态性如下: (11) 最后,在前两步的基础上,我们来估计机构的短期边际期望损失MES。为了计算(7)式中的MES,本文采用Scaillet[28]提出的非参数估计量来估计尾部期望Et-1(εm,t|εm,t<к)和Et-1(ζi,t|εm,t<к),其中к=C/σm,t。在非参数估计过程中,选择标准正态分布的密度函数作为核函数,同时将带宽参数h固定在T-1/5。 同样,由上述公式计算出的MES一般为负数,本文对其取相反数处理,即MES越大,系统性风险越大。 (三)银行的影子规模 为测算银行的影子规模,重点在于区分银行的哪些资产是由银行的影子业务所形成的,这就需要回顾银行的影子业务的发展历程,并进一步分析银行影子业务的主要运作模式及其会计处理方式。 自2005年银信合作拉开银行影子业务的序幕,我国的银行影子业务的发展一直在与监管赛跑,银行所选择的通道也是多次更换。根据银行合作对象的不同,可大致将银行的影子发展历程分为四个阶段:第一阶段是以信托贷款、信贷资产转让为主的银信合作阶段;第二阶段是以票据买入返售、同业代付及偿付为主的银银合作阶段;第三阶段为以信托受益权和资产管理计划为主的银信合作、银证合作阶段;第四阶段为以委托定向投资和同业存单质押为主的银银合作阶段。 银行的影子业务规模开始爆发是在2008年11月四万亿刺激计划之后,因此本文对于银行影子规模的计算从2009年开始,根据2009年以来银行影子业务的主要模式及其在资产负债表内的会计处理,从资产的角度核算资产负债表内的银行影子业务规模。2009年以来银行的影子业务的主要模式有:信托贷款,票据买入返售,同业代付,信托受益权买入返售,委托定向投资等。其中,在银行资产负债表上的资产角度,信托贷款和票据买入返售主要计入买入返售金融资产,同业代付主要计入存放同业和拆出资金,信托受益权买入返售可计入买入返售金融资产、应收款项类投资、可供出售金融资产、交易性金融资产等,委托定向投资主要计入存放同业、应收款项类投资等。 通过分析2009年以来所有的银行影子业务可知,资产负债表内的银行影子业务所涉及的会计科目为:存放同业、拆出资金、买入返售金融资产、应收款项类投资、可供出售金融资产、交易性金融资产等。在上市银行的中报和年报中,除了资产负债表等基础信息之外,还包括资产负债表附注。其中,除存放同业和拆出资金两个科目之外,其他影子业务所涉及的会计科目具有资产明细,能从这些中报和年报的资产负债表的附注中判别哪些资产是由银行的影子业务所形成的。因此,本文对于银行影子业务规模的测算方法为:存放同业和拆出资金这两个会计科目中影子业务规模采用估计的方法,即分别计算出存放同业和拆出资金所占银行总资产的比例,减去介入银行影子业务之前所占比例,作为目前这两个会计科目中影子业务规模的估计;其他影子业务所涉及的会计科目根据影子业务发展脉络对资产负债表附注中的资产明细进行相加,然后除以当期银行总资产规模得出所占比例;最后将这两个比例相加作为银行影子业务规模的度量。 (四)控制变量 本文采用以下指标作为控制变量:(1)总资产增长速度:处于快速扩张期的银行一般来说具有更高的系统性风险[29],而银行扩张主要体现为总资产规模的增加,银行扩张速度不同,其总资产增长速度也就不同。因此,本文将银行总资产环比增长率作为控制变量。(2)银行规模:银行规模越大,越容易受到政府的隐性保护,出现“大而不倒”的现象,因此银行规模与系统性风险之间存在正向关系[30]。鉴于上文已用总资产定义(标准化)银行影子规模等指标,因此本文使用银行的股票总市值而不是银行总资产来衡量银行规模。(3)贷款比重:这一指标可以反映银行的流动性风险,一般来说,由于银行一般是短借长贷,从期限错配和借贷利差中获取利息收入,银行的贷款比重越高,银行的流动性越差,流动性风险越大。刘志洋和宋玉颖[25]研究表明银行的流动性风险也可影响银行的系统性风险。(4)权益比率:Acharya et al.[17]指出,银行系统性风险的测量维度应该包括银行自身的风险,并且,Acharya和Thakor[31]运用理论模型证明银行权益比率过低(或银行杠杆率过高)会增加银行的系统性风险。银行的资产负债水平不同,其资本结构、长期偿债能力乃至于风险也会有差异,银行权益比率与系统性风险呈负相关关系。(5)净资产收益率:这一指标体现银行的盈利能力,盈利较好的银行在陷入危机时能更好的弥补损失,抵御风险的能力更强,净资产收益率与系统性风险呈负相关关系。(6)衍生金融资产比重:Mayordomo et al.[32]运用2002-2013年美国95家银行控股公司的数据表明银行通过在衍生金融市场交易而形成风险敞口,从而影响该银行的系统性风险。 四、实证分析 (一)样本与数据来源 本文研究银行的影子规模对银行系统性风险的影响,考虑到上市银行资产规模大,影子业务开展较多,数据容易获得且具有很强的代表性,本文将16家内地上市银行作为样本。同时,考虑到银行影子业务从2009年开始才全面兴起并快速发展,本文选取的样本区间为2009年1月1日至2014年12月31日,影子业务规模和相应的控制变量采用半年度指标,数据来源为Wind数据库,各银行中报及年报。系统性风险指标为动态ΔCoVaR和动态MES的半年度均值,同时本文采用系统性风险指标的半年度中位数值作为稳健性分析。 本文的模型设定及各变量计算方法已在研究方法中介绍,表1为主要变量的描述性统计量,本文所运用的样本为16家内地上市银行,包含的期数为12期,所以理论上总的观测值应该为192个。但农业银行和光大银行于2010年下半年初才上市,而系统性风险指标的计算需要用到股票收益率数据,因而农业银行和光大银行的系统性风险指标从2010年下半年开始计算。另外,中信银行在2009年、2010年年报及2009-2011年报中未按抵押品种类公布买入返售金融资产的明细,无法计算银行的影子规模,因此这5组数据缺失。由表1可知,银行的影子规模指标相差较大,这是因为个别银行(比如中国银行)在初期并未开展影子业务而部分银行(比如兴业银行)在影子业务的开展上比较冒进。银行总资产的同比增长率差别也很大,部分银行总资产在减少,部分银行总资产的环比增长率接近50%,表明这些银行在快速扩张,其风险相比于平稳增长的银行来说会更大一些。银行权益比率的均值为0.0586,但最小的权益比率为0.0289,权益比率较低的银行在经济繁荣阶段能用少量的资本获取较高的收益,而在经济下行阶段,也将面临更大的风险。银行的衍生金融资产的占总资产比例比较小,均值仅为0.0014,而Mayordomo et al.[32]运用2002-2013年美国95家银行控股公司的数据得出的衍生金融资产占比均值达到0.04,这表明中国的衍生品市场和国外相比还有很大的发展空间。 表1 各变量描述性统计量 (二)实证分析结果 表2分别采用动态ΔCoVaR和动态MES的半年度均值作为被解释变量。其中(1)、(2)、(3)列的被解释变量为动态ΔCoVaR,(4)、(5)、(6)列的被解释变量为动态MES,(1)、(4)两列不含银行的影子规模二次项,(3)、(6)两列删除部分不显著的控制变量。从表2可以看出,(1)、(4)两列中银行的影子规模指标在10%显著性水平下均不显著,表明银行的影子规模与系统性风险之间不是简单的线性关系,而(2)、(3)、(5)、(6)列中的银行影子规模指标和银行影子规模指标的平方项的系数在10%的显著性水平下都显著,这表明银行的影子规模对银行的系统性风险影响确实存在二次函数关系。并且,银行影子规模指标的平方项的系数为正,银行影子规模指标的系数为负,这表明银行的影子规模和系统性风险之间呈U型关系。即当银行的影子规模较小时,随着银行的影子规模增加,银行的系统性风险减小;当银行的影子规模较大时,随着银行的影子规模增加,银行的系统性风险增大。 表2 实证回归结果 注:括号内为t统计量,***、**和*分别表示在1%、5%和10%的水平下显著。 银行的影子业务可以增加银行资产多样性,分散银行风险,但同时也会加强银行之间及银行与其他金融机构之间的关联性。因此,这一实证结果可用金融机构之间的关联性和系统性风险的关系进行解释,在金融机构之间的关联性较低的情况下,增加关联性可以增加金融机构的资产多样性,通过与其他银行的风险共担(risk-sharing),分散银行风险;在关联性已经很高的情况下,进一步增加关联性可能通过风险传染(risk-contagion)的金融加速作用放大金融危机的不利影响,增加系统性风险[26]。 根据表2中模型的实证估计结果,可以测算银行的影子规模对系统性风险变化发生转折的点,测算结果表明转折点分别为0.1881、0.1834、0.1918和0.1925,当银行的影子规模低于转折点时,提高银行影子规模将减小银行系统性风险,当银行的影子规模高于转折点时,提高银行影子规模将增大银行系统性风险。 表2中系统性风险指标与其他控制变量的关系也符合预期,(2)、(5)两列中除Derivatives之外,其他控制变量在10%显著性水平下是显著的,(3)、(6)两列中所有控制变量在10%显著性水平下都是显著的。并且,银行规模、贷款比重、总资产环比增长率与系统性风险在5%的显著性水平下呈正相关关系,权益比率和净资产收益率与系统性风险在1%显著性水平下呈负相关关系。这一结果一方面表明银行自身风险的增大确实会导致银行的系统性风险增大,这与Acharya和Thakor[31]、Engel et al.[29]及张晓玫和毛亚琪[24]的结论都是一致的;另一方面表明银行的规模越大,系统性风险越大,事实上监管部门也认为银行规模是系统性风险的重要影响因素,2014年银监会发布《商业银行全球系统重要性评估指标披露指引》中,将银行上一年末调整后的表内外资产余额作为系统重要性银行的判别标准之一。 目前,监管部门已经意识到银行的影子业务可能存在的风险,2014年4月由人民银行、银监会、证监会、保监会和外管局五部委联合发布的127号文和2014年5月由银监会发布的140号文均对银行同业业务(包括银行的影子业务在内)的业务范围和会计处理做出规范,构建出同业业务监管的基本框架,银行的影子规模扩张受到一定的限制,比如127号文第五条和第七条对同业买入返售的规定。上文的实证研究表明,银行的影子规模和系统性风险之间呈U型关系,那么目前银行的影子规模是否超过转折点,是否需要限制其进一步发展呢?本文将2014年末16家内地上市银行的影子规模与转折点进行比较,如图1所示,华夏、光大、民生、宁波、南京、兴业、浦发7家银行的影子规模均高于列(3)所计算出的转折点,并且除华夏银行之外,其他6家银行的影子规模均高于(2)、(3)、(5)、(6)列所计算的转折点,由于银行的影子规模和系统性风险之间呈U型关系,这些银行减小影子银行规模可以减小系统性风险,这和监管层的要求也是一致的。本文的研究结果为监管层对于银行影子业务的规范和引导提供了理论依据,由于银行的影子规模和系统性风险之间呈U型关系,当银行的影子规模较小时,随着银行的影子规模增加,银行的系统性风险减小;当银行的影子规模较大时,随着银行的影子规模增加,银行的系统性风险增大。适度允许符合会计规范的银行影子业务的存在,并限制银行的影子业务的过度发展是监管层非常科学和明智的决定。 图1 2014年末上市银行影子规模与转折点比较 此外,本文同时采用动态ΔCoVaR和动态MES的半年度中位数值作为被解释变量,对银行的影子规模与系统性风险之间的关系做稳健性检验。由表3可知,(7)、(10)两列中银行的影子规模指标在10%显著性水平下均不显著,而(8)、(9)、(11)、(12)中的银行影子规模指标和银行影子规模指标的平方项的系数在10%的显著性水平下都显著,并且,银行影子规模指标的平方项的系数为正,银行影子规模指标的系数为负。其他解释变量的系数估计值也与实证分析结果非常接近。综上,本文的稳健性检验结果与实证分析结果基本一致,这表明银行的影子规模与系统性风险之间的U型关系结果稳健。 表3 稳健性检验结果 注:括号内为t统计量,***、**和*分别表示在1%、5%和10%的水平下显著。 五、结论及政策建议 本文以2009-2014年中国16家上市银行的数据为样本,采用MES和ΔCoVaR作为银行的系统性风险指标,银行的影子规模占该银行总资产的比例作为银行的影子规模指标,考察银行的影子与系统性风险的关系,本文的主要结论如下: 首先,实证分析结果表明,银行的影子规模与银行系统性风险之间不是简单的线性关系,而是存在非线性的U型关系。当银行的影子规模占该银行总资产比例小于拐点,银行之间的关联性较低时,增加银行的影子规模可以增加银行资产的多样性,通过和其他银行的风险分担(risk-sharing),分散银行风险,减小银行的系统性风险;但当银行的影子规模占该银行总资产的比例大于拐点,银行之间的关联性较高时,进一步增加银行的影子规模会造成银行之间的关联性过高,银行之间会通过风险传染(risk-contagion)的金融加速器作用而增大该银行的系统性风险。 其次,本文所研究的银行影子业务包含在银行同业业务之中,因此本文也为2014年颁布的有关同业业务监管的127号文和140号文提供了理论依据。由2014年末各银行的影子规模与转折点比较结果可知,光大、民生、宁波、南京、兴业、浦发6家银行的影子规模占比都超过实证结果所计算出的4个转折点,这些银行的影子规模与系统性风险之间是消极的风险传染在起主要作用;而大型商业银行的影子规模均在0.1之下,这些银行的影子规模与系统性风险之间主要是积极的风险分担在起主要作用。因此,允许部分符合会计规范的银行同业业务存在,并且限制银行同业业务过度扩张是非常明智的,这将减小银行的系统性风险,维护整个银行业甚至金融业的稳定。因此,本文认为应该严格执行127号文和140号文中的相关规定,并进一步加强对银行开展同业业务的流动性管理及过度开展同业业务的限制。 参考文献: [1]裘翔,周强龙. 影子银行与货币政策传导[J].经济研究,2014(5):91-105. [2]陆晓明. 中美影子银行系统比较分析和启示[J].国际金融研究,2014(1):55-63. [3]Li J,Hsu S,Qin Y. Shadow banking in China:Institutional risks[J]. China Economic Review,2014,31:119-129. [4]肖崎,阮健浓. 我国银行同业业务发展对货币政策和金融稳定的影响[J].国际金融研究,2014(3):65-73. [5]殷剑峰,王增武. 影子银行与银行的影子:中国理财产品市场发展与评价[M]. 北京:社会科学文献出版社,2013.1-16. [6]梁琪,李政,郝项超. 我国系统重要性金融机构的识别与监管——基于系统性风险指数SRISK方法的分析[J].金融研究, 2013(9):56-70. [7]马君潞,范小云,曹元涛. 中国银行间市场双边传染的风险估测及其系统性特征分析[J].经济研究,2007(1):68-78. [8]黄聪,贾彦东. 金融网络视角下的宏观审慎管理——基于银行间支付结算数据的实证分析[J].金融研究,2010(4):1-14. [9]范小云,王道平,方意. 我国金融机构的系统性风险贡献测度与监管——基于边际风险贡献与杠杆率的研究[J].南开经济研究,2011(4):3-20. [10]Mistrulli P E. Assessing financial contagion in the interbank market:maximum entropy versus observed interbank lending patterns[J]. Journal of Banking & Finance,2011,35(5):1114-1127. [11]Upper C. Simulation methods to assess the danger of contagion in interbank markets[J]. Journal of Financial Stability,2011,7(3):111-125. [12]梁琪,李政. 系统重要性、审慎工具与我国银行业监管[J].金融研究,2014(8):32-46. [13]卜林,李政. 我国上市金融机构系统性风险溢出研究——基于CoVaR和MES的比较分析[J].当代财经,2015(6):55-65. [14]Adrian T,Brunnermeier M K. CoVaR[R]. National Bureau of Economic Research,2011. [15]Girardi G,Tolga Ergün A. Systemic risk measurement:multivariate GARCH estimation of CoVaR[J]. Journal of Banking & Finance,2013,37(8):3169-3180. [16]肖璞,刘轶,杨苏梅. 相互关联性、风险溢出与系统重要性银行识别[J].金融研究,2012(12):96-106. [17]Acharya V,Pedersen L H,Philippon T. Measuring systemic risk[R]. Working Paper,NYU,2010. [18]范小云,王道平,刘澜飚. 规模、关联性与中国系统重要性银行的衡量[J].金融研究,2012(11):16-30. [19]Brownlees T C,Engle R. Volatility,Correlation and tails for systemic risk measurement[R]. Working Paper,NYU,2011. [20]Banulescu G,Dumitrescu E. Which are the SIFIs?A component expected shortfall approach to systemic risk[J]. Journal of Banking & Finance,2015,50:575-588. [21]陈颖,段希文,孙晨正. 银行新型同业业务的潜在风险传染效应研究[J].金融监管研究,2014(4):57-71. [22]李建军,薛莹. 中国影子银行部门系统性风险的形成、影响与应对[J].数量经济技术经济研究,2014(8):117-130. [23]张雪兰,卢齐阳,鲁臻. 银行高管薪酬与系统性风险——基于中国上市银行(2007-2013)的实证研究[J].财贸经济,2014(11):42-54. [24]张晓玫,毛亚琪. 我国上市商业银行系统性风险与非利息收入研究——基于LRMES方法的创新探讨[J].国际金融研究,2014(11):23-35. [25]刘志洋,宋玉颖. 商业银行流动性风险与系统性风险贡献度[J].南开经济研究,2015(1): 131-143. [26]Battiston S,Delli Gatti D,Gallegati M. Liaisons dangereuses:increasing connectivity, risk sharing,and systemic risk[J]. Journal of Economic Dynamics and Control,2012,36(8):1121-1141. [27]Engle R. Dynamic conditional correlation:a simple class of multivariate generalized autoregressive conditional heteroskedasticity models[J]. Journal of Business and Economic Statistics,2002,20:339-350. [28]Scaillet O. Nonparametric estimation of conditional expected shortfall[J]. Insurance and Risk Management Journal,2005,74:639-660. [29]Engle R F,Moshirian F,Sahgal S. Banks non-interest income and global financial stability[R]. CIFR Paper,No.015,2014. [30]Pais A,Stork P A. Contagion risk in the australian banking and property sectors[J]. Journal of Banking & Finance,2011,35(3):681-697. [31]Acharya V,Thakor A. The dark side of liquidity creation:leverage and systemic risk[R]. Working Paper,Federal Reserve Bank of New York,2011. [32]Mayordomo S,Rodriguez-Moreno M,Amigos E. Derivatives holdings and systemic risk in the US banking sector[J]. Journal of Banking & Finance,2014,45:84-104. 责任编辑、校对:郭燕庆 Banks’ Shadow: Risk -sharing or Risk Contagion? TU Xiao-feng,LI Zhen (School of Economics,Nankai University,Tianjin 300071,China) Abstract:Banks’ shadow business, as part of Chinese shadow banking, mainly refers to as the business of the banks in recent years led by insufficient supervision or circumventing regulations, the interbank asset or liability formed by the cooperation between the banks and banks, banks and trust companies, banks and securities companies and banks and insurance companies. This makes the relativity between banks and banks and banks and non-bank financial institutions change, which further affects the systematic risks of banks. This paper takes 16 inland listed banks from 2009 to 2014 as an example and studies the relationship between the scale of banks’ shadow business and systematic risk. Empirical research finds that a significant U-shaped relationship exists between banks’ shadow business and their systematic risks. In the beginning of banks’ shadow business development, banks can reduce systematic risks by risk-sharing. But with the further development of banks’ shadow business, the banks’ systematic risks are enlarged by the financial acceleration role of banks’ riskcontagion. Key words:Banks’ shadow; Systematic Risk; Risk-sharing; Risk-contagion 文献标识码:A 文章编号:1002-2848-2016(02)-0020-10 作者简介:涂晓枫(1990- )女,四川省富顺县人,南开大学经济学院博士研究生,研究方向:影子银行风险度量与监管;李政(1988- )河南省固始县人,南开大学经济学院博士研究生,研究方向:系统性风险和宏观审慎监管。 基金项目:国家社会科学基金重大项目“金融风险度量的新理论与新方法及其在中国金融机构的应用研究”(批准号:14ZDB124),国家自然科学基金面上项目“金融机构风险动态传递研究:基于全球的视角”(批准号:71571106);国家社科青年项目“房价波动对系统性金融风险影响的传导机制、动态特征及对策研究”(15CJY080);中国特色社会主义经济建设协同创新中心、天津市“131”创新型人才团队“金融风险创新团队”。 收稿日期:2015-11-17

猜你喜欢

法制与社会(2016年34期)2017-01-14

中国集体经济(2017年1期)2017-01-04

中国医药导报(2016年30期)2016-12-28

法制与社会(2016年30期)2016-11-24

财税月刊(2016年2期)2016-05-17