我国股票市场弱式有效的实证研究

2016-04-20 01:15鲁凯燕

商 2016年7期

关键词:上证指数

鲁凯燕

摘 要:有效市场假说在现代金融、财务理论中占有重要的地位。以有效市场假说为基础,对证券市场的有效性进行研究一直是金融、财务界的重要课题。本文以市场有效假说为依据,对上海和深圳股票市场进行研究。

关键词:市场有效假说;弱式有效;上证指数;深证综指

一、市场有效假说概述

1964年,奥斯本提出了“随机漫步理论”,认为股票价格的变化类似于化学中的分子“布朗运动”,具有随机漫步的特点,即其变动的路径是不可预期的。

1965年,尤金·法玛在其文章中第一次提到了有效市场的概念。1970年,法玛提出了有效市场假说。他对有效市场的定义是,如果在一个证券市场中,价格完全反映了所有可以获得的信息,那么就称这样的市场为有效市场。

根据股票价格对不同信息的反应程度,将有效市场分为弱式、半强式和强式有效市场三类。与此相对应的,有三种市场假说,分别为弱式、半强式和强式有效假说。

(一)弱式有效假说。在弱式有效的情况下,市场价格已充分反映出所有过去历史的证券价格信息,包括股票的成交价、成交量,卖空金额、融资金额等。

(二)半强式有效市场假说。价格已充分反映出所有已公开的有关公司营运前景的信息。这些信息有成交价、成交量、盈利资料、盈利预测值、公司管理状况及其它公开披露的财务信息等。假如投资者能迅速获得这些信息,股价应迅速作出反应。

(三)强式有效市场假说。价格已充分地反映了所有关于公司营运的信息,这些信息包括已公开的或内部未公开的信息。

二、实证分析

(一)样本选取和数据来源

本文选取从2008.1到2015.3上证指数和深圳综指的收盘价以及对应期间的月收益率,共174个样本观测值,对我国股票市场是否达到弱式有效性进行检验。

数据来源于锐思数据库。

(二)研究方法

根据样本数据,首先对上证指数和深圳综指的收盘价进行趋势图分析,再对其月收益率进行自相关分析。由于收盘价本身具有自相关性,因此选用收益率指标进行后面的随机游走检验,即检验时间序列是否平稳,利用ADF检验进行。

(三)模型检验

1、趋势图分析

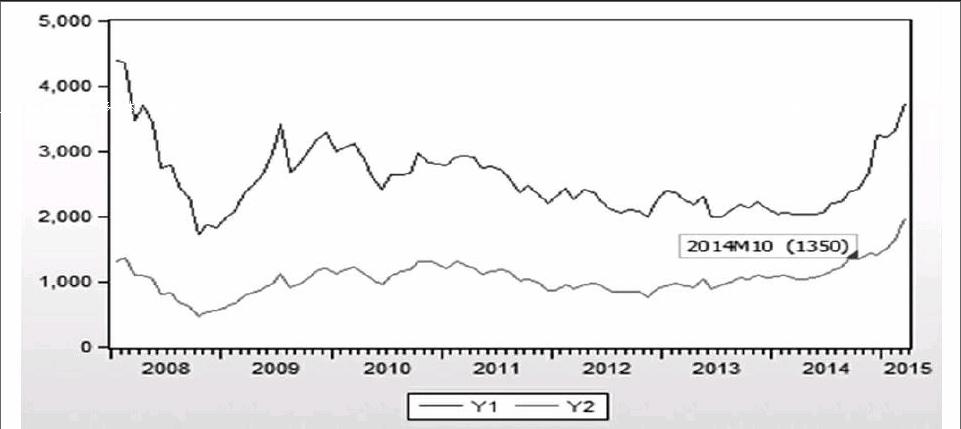

根据样本数据,先绘制收盘价的趋势图:

图中蓝色的线Y1代表上证指数的收盘价的趋势图,红色的线Y2代表深圳综指的收盘价的趋势图。由图可以看出,沪市、深市的收盘价是随机游走的,并且沪市的变化幅度要大于深市,二者都没有固定的变化趋势,符合弱式有效市场的特征,初步判定我国的股票市场为弱式有效。

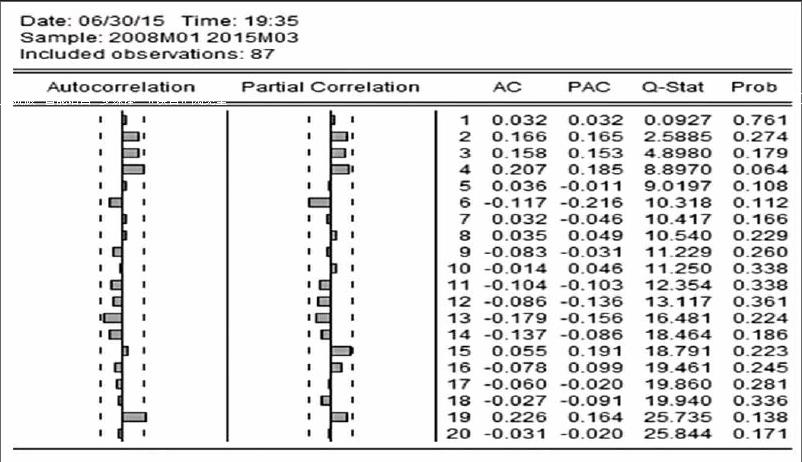

2、自相关检验

对上证指数的月收益率进行自相关检验,如图:

由上图可以看出,收益率指标基本不存在自相关。

利用同样的方法对深圳综指的收益率进行自相关检验,也不存在自相关。

3、ADF检验

由于上证指数和深圳综指的收益率指标不存在自相关,因此只对收益率进行ADF检验,来验证我国股票市场是否达到弱式有效。

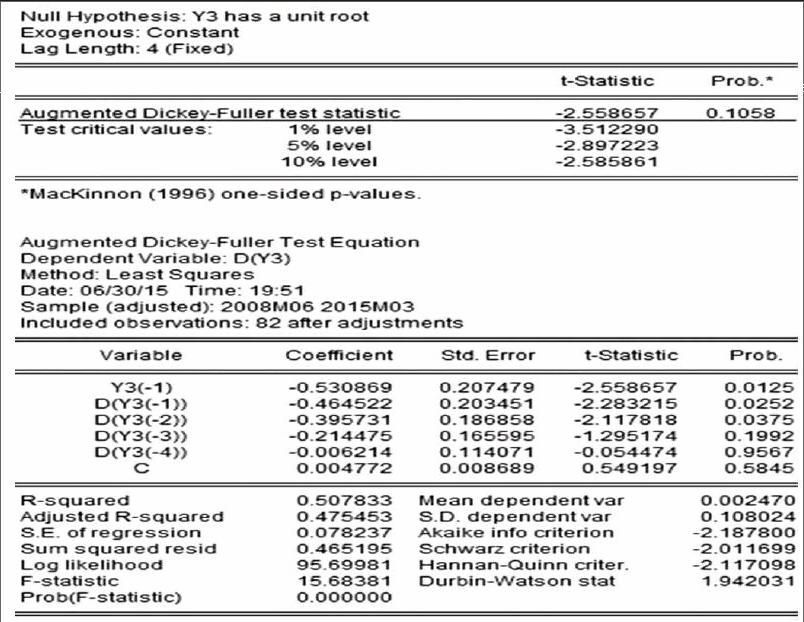

对上证指数的收益率进行ADF检验。在检验时,由于上面对收益率进行自相关分析时,第四期的直方块与虚线齐平,因此滞后差分项(User specified)选4。结果如下:

从检验结果看,在1%、5%、10%三个显著性水平下,单位根检验的Mackinnon临界值分别为-3.512290、-2.897223、-2.585861,t检验统计量值-2.558657大于相应临界值,表明上证指数的月收益率序列存在单位根,是非平稳序列。

利用同样的方法对深圳综指的收益率进行ADF检验。在检验时,滞后差分项(User specified)也选4,其结果也为非平稳序列。

通过上述ADF检验可得出,上证指数与深圳综指的月收益率序列均为非平稳,这正与本文前面趋势图分析的结果相一致。

三、实证结果

通过实证分析可以看出,上证指数和深圳综指的月收益率序列都存在单位根,为非平稳序列,说明我国的股票市场达到了弱式有效。

然而,不可否认的是,在我国股票市场发展的过程中还存在着诸多缺陷,如监管制度不健全、上市公司经营业绩不能持续发展等,这还需要我们不断完善使我国的股票市场更加有效。参考文献:

[1] 赵卫亚.计量经济学教程[M].上海财经大学出版社,2011

[2] 庞皓.计量经济学[M].科学出版社,2013

[3] 卢茜.中国证券市场有效性的实证研究[J].2013

猜你喜欢

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

时代金融(2016年36期)2017-03-31

时代金融(2017年5期)2017-03-23

中国市场(2016年37期)2016-11-12

商场现代化(2016年16期)2016-07-02

中国市场(2016年16期)2016-05-16

华东经济管理(2015年9期)2015-12-16

首都经济贸易大学学报(2011年6期)2011-05-26