未来中国天然气市场发展方向

2016-04-15 06:47:02单卫国中国石油集团经济技术研究院

国际石油经济 2016年2期

单卫国( 中国石油集团经济技术研究院 )

未来中国天然气市场发展方向

单卫国

( 中国石油集团经济技术研究院 )

摘要:受经济放缓、气价走高、冬季偏暖、替代能源快速发展等多种因素影响,中国天然气需求增速急剧下降。近期的气价下调,尽管有助于恢复天然气的竞争力、改善需求增长,但是可能转而抑制供应增长,国内非常规气生产和国外气进口将受到影响。中国天然气市场还面临进口长期贸易协议照付不议压力、居民用气与工业用气价格倒挂、储运设施发展滞后等多重困境。未来中国天然气市场空间巨大,主要发展路径是替代煤炭,但需要政府深化市场改革,加大环保力度,促进产业发展。

关键词:天然气市场;供应;需求;价格;气代煤;改革;中国

当前,全球经济放缓,中国经济进入“新常态”,低油价、低气价的行业背景给正处于起步阶段的中国天然气市场带来巨大挑战。与此同时,巴黎气候大会之后低碳发展已成为全球共识,中国正处于经济发展方式转型和能源消费结构转型的关键时期,未来高效、清洁的天然气发展潜力巨大。

1 中国天然气市场发展现状及面临的挑战

1.1天然气需求增速大幅放缓

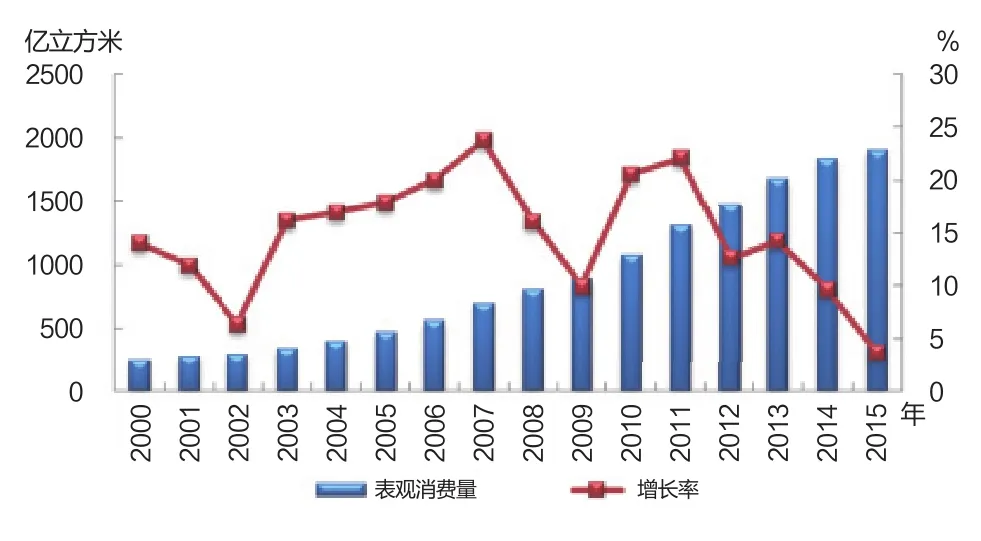

2000-2013年,中国经历了天然气市场发展的黄金时代,全国天然气消费量从245亿立方米增至1705亿立方米,年均增速高达16.1%。当时的需求增长主要是供应驱动和价格驱动。2014年以来,受经济放缓、气价走高、冬季偏暖、替代能源快速发展等多种因素影响,中国天然气需求增速急剧下降,2014年大幅下降到8.6%,表观消费量为1845亿立方米;2015年进一步降至4%以内,表观消费量估计不到1920亿立方米(见图1)。

1.2资源供应出现过剩

按照几年前两位数的需求增长预期,中国准备了过多的天然气供应。国家发改委2012年印发的《天然气发展“十二五”规划》预测,2015年中国天然气需求为2300亿立方米;国家发改委等三部委发布的《能源行业加强大气污染防治工作方案》要求2015年中国天然气供应能力达到2500亿立方米。由于需求增速放缓,中国天然气市场出现供应过剩的苗头。

2015年,中国三大石油公司均出现了不同程度的上游限产、长期贸易进口减量的情况,甚至开始将其在国际市场上采购的长期贸易资源在市场上低价转售。中国石油一直是国内天然气和进口气的主要供应者,2015年长庆、塔里木等几大上游气田均出现不同程度的限产,LNG接收站按照最低输量安排计划,严格控制现货进口。中国石化则在夏季关闭了普光气田20多口气井,日外输量1000万立方米,仅为年初的一半。进口气方面,中国石化于2014年在国际市场转售了巴布亚新几内亚(PNG)的LNG长期贸易资源;对于澳大利亚太平洋(AP)的LNG长期贸易资源,目前也已经征得合作方同意继续低价转售。中国海油于2015年初决定搁置安徽的页岩气项目,10-12月共转售澳大利亚昆士兰柯蒂斯(QC)LNG项目3船LNG现货。

图1 中国天然气消费量与增速

1.3进口长期贸易天然气面临照付不议的压力

2015年,中国LNG进口量大幅下降,1-10月仅为1592万吨,较全年合同量少570万吨。考虑到供应能力分别为120亿立方米/年、250亿立方米/年的中缅管道和中亚C线投产,加之三大石油公司正进入执行窗口期的合计300亿立方米/年(2400万吨/年)的长期贸易LNG进口合同,以及国内上游项目进展,未来5年内中国天然气市场供应量充足,“十三五”期间每年至少需要150亿立方米的市场增量才能保证消化过剩资源。

1.4价格竞争力明显不足

2013年7月至2015年10月,随着中国天然气价格改革三步走的落实,天然气城市门站价格平均上涨36%。同期,布伦特原油现货价格从108美元/桶降至48美元/桶,降幅超过55%;秦皇岛港动力末煤(Q5500)平仓价格由575 元/吨降至383元/吨,降幅为33%。按单位热值价格计算,2015年11月初中国天然气价格已经基本与燃料油和LPG价格持平,是煤炭价格的3倍以上。燃煤机组的电力成本不断下降,燃气机组的成本却在上升,挫伤了天然气发电的积极性。

1.5新价格将助推需求快速增长,但可能引发新问题

自2015年11月20日起,中国非居民用气最高门站价格下调0.7元/立方米,降幅接近25%,回到2011年的价格水平。这将有助于提升天然气的价格竞争力,促进中国天然气需求恢复增长,缓解日趋严重的资源过剩问题。

但是,气价下调可能引发三个新问题:一是抑制非常规气的生产。页岩气、煤层气、煤制气的平均生产供应成本相对较高,尽管不受政府最高门站价管制,但在资源过剩的背景下,即便有政府补贴也很难与常规气同台竞争。本次价改后非常规气将面临更加严峻的生存压力,规划的产能建设项目将被大面积推迟甚至取消,相关技术、材料、装备的研发和制造也会受到影响,进而抑制产业的远期发展。二是抑制天然气进口的积极性。国内气价下调重新导致进口气价与国内门站价的倒挂。按照2.18元/立方米的上海市非居民用气最高门站价格测算,考虑增值税和气化管输费等因素,进口LNG价格的盈亏平衡点将降至7.5美元/百万英热单位以下。三是下游用户难以直接享受降价的好处。尽管门站价格下调了,但是省级天然气管网、城市管网的终端销售价未必能及时调整到位,这可能导致中间配气环节截留利益,影响价改预期效果的实现。

1.6居民与工商业气价倒挂,违背市场规律

居民生活用气规模小,不同时段和季节波动大,因此在所有的用户中供气成本最高;而工业用气规模大、需求稳定,单位供气成本明显偏低。因此,发达国家居民生活用气价格一般是工业/发电用气的2倍甚至更高。中国则恰恰相反。以北京市为例,目前居民用气零售价格为2.28 元/立方米,低于2.78元/立方米的非居民用气门站价格,工业用气价格则高达3.78元/立方米,发电用气价格也达到3.22元/立方米。能源价格的交叉补贴不仅扰乱了正常的市场秩序,让工商业天然气用户背负了本不属于自己的巨大包袱,还容易滋生利益输送等腐败问题。

1.7储运设施发展滞后

截至2014年底,中国输气管道长度约为6.5万千米,配气管道长40万千米。几乎同等国土面积的美国输气管道长度接近50万千米,配气管道长度超过200万千米,分别是中国的7.7倍和5.4倍,中国仅相当于其上世纪50年代的水平。截至2014年底,中国已建成储气库(群)11座,调峰能力为42.9亿立方米,仅占2014年全国天然气消费量的2.4%,远低于10%以上的世界平均水平。储运设施发展滞后极大地限制了中国冬季供气的安全性,影响了天然气市场的健康发展。

2 中国天然气市场发展机遇与前景

2.1中国天然气市场空间十分巨大

2014年,中国人均天然气消费量为135亿立方米,天然气占一次能源消费总量的比重约为6.0%;全球平均水平分别为467立方米/人和23.7%。对照发达国家天然气市场发展规律,当前中国天然气市场尚处于早期阶段,未来仍有较大的发展潜力。按照目前世界人均天然气消费水平估算,中国14亿人口至少能创造超过6500亿立方米的市场空间。

长期来看,经济因素是决定天然气需求能否增长的根本因素;短期来看,气价下调可能会提高潜在需求用户的用气意愿和支付能力。尽管挑战重重,但未来中国天然气市场仍具有较大的增长潜力。在基准情景下,预计2020年中国天然气需求接近3000亿立方米,2030年将超过4500亿立方米,其间需求增速为9%;若政策得当,天然气需求在2020年有望达到3300亿立方米,2030年达到5000亿立方米以上,需求增速再度恢复两位数,达到11%~12%。

2.2大气污染防治与应对气候变化提供了历史机遇

作为全球最大的能源、煤炭消费国和主要的碳排放大国,中国已多次向国际社会作出了碳减排的庄严承诺。2015年11月19日,国家发改委发布了《中国应对气候变化的政策与行动2015年度报告》;11月30日,习近平主席赴法国巴黎出席第21届联合国气候变化大会开幕活动并发言,向国际社会传递了中国参与国际气候治理、坚持低碳发展的决心和诚意。中国承诺,2030年单位国内生产总值CO2排放量比2005年下降60%~65%。这不仅会带动中国非化石能源的发展,在政策到位的情况下,也将极大地带动天然气消费的增长。

2.3天然气的发展空间在于替代煤炭

天然气作为一种新兴的化石能源品种在中国发展历史较短,且没有自己的市场,自始至终是通过替代其他类型能源实现自身发展的,替代的能源品种有汽油、甲醇、燃料油、煤炭、液化石油气、电能、柴油。从目前的情况看,替代煤炭潜力最大且最为现实。

从国外的经验看,气代煤先从工业燃料和化工转化领域开始,最后推向发电领域。因此,目前发达国家“硕果仅存”的煤炭消费主要集中在发电领域,发电用煤在美国占90%,在德国占80%,在韩国占60%(另有28%用于炼焦),在日本占53%(另有32%用于炼焦)。中国的气代煤替代路径也应如此。目前,中国用于发电的煤炭消费只占46%,另外50%左右用于供热、化工转化、工业燃料等领域。如果这50%左右用于供热、工业燃料等的煤炭能够被新能源和天然气分别均等替代,那么煤炭消费占一次能源的比例将由当前的66%下降到33%左右,天然气占比则相应增加15%左右,达到20%以上,与国际平均水平看齐。

未来中国天然气替代煤炭市场空间巨大,预计“十三五”期间气代煤需求量为1126亿立方米。其中工业替代需求最大,占47%;发电替代需求占37%;供热替代需求占16%。从地域分布上来看,气代煤市场主要集中于东部沿海地区的京津冀鲁、长三角、珠三角区域,因为这些地区既是煤炭消费密集地区,又面临较大的环保压力,经济承受能力相对较强,是减少煤炭使用的重点地区。特别是燃煤电厂集中地区减排压力较大,单位面积污染物排放强度是全国平均水平的5倍左右,为天然气市场的发展提供了广阔空间。

3 相关政策建议

3.1深化市场改革

近两年来,为推进天然气市场化改革,中国政府密集出台了多项配套政策,包括开放天然气基础设施、成立并运行上海石油天然气交易中心、天然气价格改革、新疆常规油气田向社会资本开放招标等。但与国外先进国家相比,中国天然气市场在价格管理机制、市场开放度、天然气的竞争性等方面还有很长的路要走。

因此,建议首先要完善天然气价格机制,解决居民与工业用气价格倒挂、交叉补贴等问题,缩短调价周期,完善石油天然气交易中心建设;其次加快电力市场改革,建立电价和热价与气价的传导机制,完善调峰发电价格机制;此外,还要优化管网体制,加强市场监管,减少中间环节,放开大用户直购,推动热值计量计价等。

3.2加大环保力度

高效清洁的天然气是中国优化能源结构、实现能源革命的必然选择。目前国内外天然气市场供应宽松,与中亚资源国的天然气合作顺利推进等,为中国大力发展以气代煤提供了有利时机和资源保障。

因此,政府应制定更加严格的环保政策并落实到位,以政策引导能源消费结构的转变;积极倡导天然气替代煤炭的发展路线,加快燃煤设施天然气替代步伐,并将其从沿海向内陆城市推广,在大中城市设立“无燃煤区”;研究征收碳税或环境税,以体现不同能源的生态补偿成本。

3.3促进产业发展

天然气产业的快速发展,需要国家相关政策的支持,特别是在行业技术创新与管理创新方面。建议国家鼓励天然气、电力企业加强合作,纵向一体化发展;加强燃气轮机技术研发,努力降低设备购置和养护成本;对天然气储运设施建设给予投融资和税费减免等政策支持;做好煤炭行业升级疏导,给予资源性城市特殊支持政策。

编 辑:王立敏

编 审:夏丽洪

China’s natural gas market development direction in the future

SHAN Weiguo

(Economics and Technology Research Institute, CNPC)

Abstract:Affected by the economic slowdown, higher gas price, warm winter, the rapid development of alternative energy and other factors, China’s natural gas demand growth has fallen sharply.Although the recent gas price cut helps restore the competitiveness of natural gas and improve the demand growth, it may turn to curb supply growth and impact domestic unconventional gas production and foreign gas imports.China’s natural gas market also faces the pressure of take or pay contracts in long-term imports trade agreement, the price hang upside down between residential and industrial gas consumption, development lagging behind in storage and transportation infrastructure.China’s natural gas market space is huge in the future, with main development route of substituting coal for gas, but need the government to deepen reform of market, strengthen environmental protection, to promote the industry development.

Key words:natural gas market; supply; demand; price; substitute coal for gas; reform; China

收稿日期:2015-12-28

猜你喜欢

中国化肥信息(2021年5期)2021-07-28 07:05:00

今日农业(2021年3期)2021-03-19 08:37:52

中国化肥信息(2020年12期)2020-07-22 06:00:00

小学教学参考(综合)(2016年11期)2016-11-14 20:50:58

企业导报(2016年20期)2016-11-05 19:27:58

经营者(2016年12期)2016-10-21 07:47:48

商场现代化(2016年22期)2016-10-18 19:30:53

三联生活周刊(2016年36期)2016-09-02 11:29:05

汽车零部件(2014年5期)2014-11-11 12:24:36

环球时报(2012-05-28)2012-05-28 08:53:38