利率市场化背景下银行系统性危机的实证研究

2016-04-08 03:11韩永辉赵越陈晓亮

财经理论与实践 2016年2期

韩永辉 赵越 陈晓亮

摘 要:从利率市场化的国际经验来看,无论是在发达国家还是发展中国家,其实施过程都容易导致不同程度的银行业危机。采用1973~2012年42个国家的面板数据,对利率市场化背景下的银行业危机进行的实证研究表明:利率市场化的推进将增加银行系统性危机发生的机率,特别是在存款利率市场化阶段,而严格的银行监管是抑制银行系统危机发生的有效方法;显性存款保险制度的设立无助于利率市场化后银行系统性风险的防范,甚至有可能会增加危机发生的机率;资本账户开放下进行利率市场化会增加银行系统危机发生的机率。利率市场化进程中允许开设民营银行不会增加银行系统危机的发生机率。

关键词: 利率市场化;银行系统性危机;金融治理;存款保险制度

中图分类号:F821.0 文献标识码: A文章编号:1003-7217(2016)02-0002-07

一、引言及文献综述

中国的利率市场化改革正稳步推进并取得了卓越的成果。从2004年开始,中国人民银行对商业银行人民币贷款利率设置了0.9倍下浮区间限制,此后历经11年,期间存、贷款利率的浮动区间经过数次政策调整,最终在2015年10月取消商业银行和农村合作金融机构存款利率上限。从2014年末到2015年这段时间内存款利率的上限进行了多次调整,2015年可谓是利率市场化改革推进力度最大的一年。其中,十八届三中全会“全面深化改革若干重大问题”就明确将利率市场化的表述从“稳步推进”更换为“加快推进”,强调了利率市场化的重要性。

利率的市场化有助于推动金融体系的升级,同时也会给金融体系带来很多潜在的风险,各国的利率市场化都曾激发了程度大小各异的银行系统风险。世行调查发现,在已实行利率市场化改革的44个国家中,发生系统性危机的将近一半,其中包括拉美、东南亚地区和日本等地。而事实上,防止银行系统性危机发生,保证金融系统稳健,才是利率市场化推进中的核心关注点。为了顺利推动存款利率市场化,防范该项措施可能带来的系统风险,亟待探索各国的实践经验,对完善存款利率市场化环境下监管机制使金融体系在探索进程中保持稳健具有较大理论和现实意义。

(一)利率市场化的国际经验

McKinnon(1973)首次提出金融抑制会使得银行缺乏创新的动机、抑制储蓄的积累,并且干预了资金的有效配置,从而减缓经济增长[1]。自此,作为金融自由化转型的重要环节,利率市场化拉开帷幕,进一步,在20世纪80年代更普及到了几乎所有的发达国家以及许多发展中国家。在利率改革过程中这些国家都遭受了不同程度的银行系统性危机。

先看发展中国家,20世纪70年代初,受“金融深化论”的指引,许多发展中国家尝试了利率市场化探索。一些国家的改革取得了显著的成效,成功步入了新兴经济体的行列,但更多的国家却陷入了金融危机频发、经济失速以及大批银行倒闭的困境。例如,1975年阿根廷开始实行激进式的利率市场化改革,大部分的存贷款利率管制在一个短时期内被取消,到1977年就完成了利率管制的全部废除;然而,基于银行业不良贷款占比分析,2%不良贷款比率在短短五年时间上升到了9%;期间导致了一家大型私营银行破产,1980~1982年银行系统性危机随之发生;最终470家机构中被迫破产清算的达到了71家。智利探索利率管制松绑的6个月之后就放开了存款利率管制,1年内就废除了全部利率管制。这一激进的做法使得金融系统在短时期内承受了巨大的压力,随后的6年时间利率陷入了一个“超调”的时期,银行收入骤减,大批银行陷入经营问题而退出市场,这一改革过程随即被政府叫停[2]。除此之外,土耳其、菲律宾、印尼以及墨西哥等进行利率市场化改革的经济体均有引发各种银行系统风险。

不同于阿根廷与智利等拉美国家的激进式做法,美国与日本等发达国家推行的是渐进式改革,然而在改革期间也出现了银行倒闭浪潮。如美国1985年开始实行改革,在1986~1990年年均倒闭银行超过了180家,改革施行十年内有超过两千家银行破产,并伴随着大量的兼并或重组。可见,利率市场化很有可能诱发银行业界一发不可收拾的倒闭浪潮。日本则从1983年全面展开利率市场化,银行为维持盈利能力,不得不一方面大量投放房地产信贷,另一方面提高股权投资比重,增持企业股票;但上世纪90年代初股市崩盘,银行持有企业市值大幅缩水,1992年又因房地产泡沫破裂而使大量借款无法偿还,日本银行业损失惨重,陷入危机。可见,利率市场化也有可能通过削弱银行的盈利能力,改变银行的风险偏好,迫使银行追求更高风险的资产,最终导致风险积聚和诱发银行危机。

总结国际经验发现,包括发展中和发达经济体,利率市场化的探索历程确实容易诱发银行系统性危机。

(二)利率市场化与银行系统性危机的理论关系

利率市场化和银行系统性危机的关联性在不少国外研究中已被验证,如DemirgüKunt and Detragiache(1998)、Kaminsky and Reinhart(1999)、Weller(2001)、Noy(2004)等[3-7]。一些研究还对利率市场化导致银行系统性危机发生机率提高之原因作了较深入的探索,如道德风险论、新金融环境适应论以及银行间竞争加剧论。

国内也有一些研究阐述了利率市场化增加银行系统风险的途径。比如黄金老(2001)指出,该项改革将会依循五个渠道恶化商业银行之体系规模的风险,也即项目申请中的逆选择动机、风险的银行集聚、资金源的过度竞争、偿债压力剧增、财负转嫁增加[8]。邵伏军(2004)提出利率市场化进程中不仅附带发生利率递加,也会诱使利率的无规律波动并高频变化,而且风险的传染机制将得到强化,这些都将加剧商业银行系统的不稳定性,而银行系统性危机往往应运而生[9]。李庆水(2013)借鉴日本和美国的改革经验,得出政府监管不善会加大系统性危机发生机率的结论[10],因此,利率市场化不代表政府应放松银行的监管,相反应当制定恰当的监管制度以更合理和有序地促进银行业的转型升级。肖欣荣和伍永刚(2011)针对美国的经验定性阐述了利率市场化于银行业的作用机制,认为市场化改革将使得利差倾向于缩窄,但贷款的资产占比会增加,因而市场化短期内对银行净息差的作用不大,但是基于长时间的视角,净息差仍然会保持收窄趋势[11]。陆军和陈郑(2014)指出,利差收入是中国银行机构的核心收入来源,如果利率放开,由于市场竞争,高利差消失,银行难以赚取如此高的利润,也不可能维持现在的高拨备,给银行体系带来了风险;中国商业银行的利率定价能力不足,不少金融机构还有历史留下的不良贷款没有消化,负担沉重,公司治理结构不完善,放开存款利率也可能导致一些机构高息揽存,为追求高回报的项目而罔顾经营风险[12]。

总结上述文献可知,利率的变动将引起一系列风险,银行所面临的任一类型风险在特定市场环境下都有可能走向极端,特别是小银行很可能因为利率市场化无法承受与大银行的竞争而倒闭,风险在银行之间传染,引发系统风险集聚,在极端情况下会导致银行危机的大规模爆发。然而,上述研究仍存在一些不足之处,如国外的研究虽验证了利率市场化将导致银行系统性危机发生机率的增加,但大多数仅仅使用0/1虚拟变量来衡量利率管制/市场化的过程(如DemirgücKunt and Detragiache,1998;Eichengreen and Arteta[3];Noy,2004[4]),却无法反映利率市场化的程度和管制取消的类型。为了研究利率市场化程度对系统性风险的影响,必须更加细化该变量的取值,其中Kaminsky and Schumukler(2008)把利率市场化的程度分为完全市场化、部分市场化和未市场化三个级别的思路是值得借鉴的[13]。国内的研究则主要集中在理论阐述方面,鲜有涉及实证检验。为此,本文基于42个国家面板数据,细化利率市场化的程度和管制取消的类型,实证检验利率市场化和银行系统性危机的作用机制,并考虑资本账户开放、银行监管、存款保险制度以及银行民营化等异质性因素在该作用机制中的影响。

二、理论假设

在利率市场化实施之后,银行机构需要一段适应时期,才能比较完备地全方位提高自身风险评估和管理能力。银行往往也会把一部分利率市场化前不列入不良贷款的资产在制度变革之后认定为不良贷款,这又增加了适应时期银行的问题贷款量,使得银行系统性危机更容易发生。由此提出假设1:

假设1:利率市场化初期,随利率市场化程度增加,银行系统性危机发生机率也相应增加。

严格的资本约束和高效的银行监管是防范银行系统性危机的有效手段,银行实行合理监管的国家所遭受的系统危机更少。由此提出假设2。

假设2:更高资本要求和更强监管能削弱利率市场化对银行系统性危机发生机率之作用效应。

存款保险制度也是一项防范银行系统风险的重要机制。为此,提出假设3。

假设3:存款保险制度的设立能降低利率市场化诱发银行系统性危机的机率。

此外,资本账户的逐步开放对银行体系稳定也有一定作用。资本账户的自由化会提高国内利率对国际市场利率变动的响应程度,如果国内利率随着国际市场利率变动而变动,则会增加利率波动。而银行的资产负债存在期限错配,利率的过度波动会引发银行利润空间的缩窄甚至导致亏损,严重情形下可能发生银行系统性危机。由此提出假设4a:

假设4a:资本账户开放水平越高,利率市场化过程越容易引发银行系统性危机。

银行的民营化在近期成为了中国金融改革领域最受关注的话题之一①。银行民营化和利率市场化的双重改革并行是一个新的尝试,民营银行的进入将会一定程度上加强银行业的竞争,特别是在利率市场化的背景下,行业竞争的加剧又会进一步增加整个银行体系的系统脆弱性,此外,新型民营银行在经营管理经验方面的不足也可能会为银行业的系统性安全带来一定的风险隐患。由此提出假设4b:

假设4b:随着银行民营化程度的提升,银行系统性危机的爆发机率也将增加。

三、实证分析

为了研究利率市场化与银行系统性危机之间的关系,本文采用银行系统性危机作为被解释变量,利率市场化程度以及是否存款利率市场化作为解释变量,同时引入一批针对性的制度变量和控制宏观经济水平的控制变量加入到回归模型。

(一)模型设定

由于引入国家虚拟变量会将未发生银行系统性危机的国家剥离样本,因此本文没有采用固定效应回归,而采用的是随机效应面板多元Logistic模型来验证上述机制阐释的基本假设②。模型的基本设定如下:

IRL代表利率市场化程度,与以往文献用0/1虚拟变量代替利率的管制/市场化不同,本文对利率市场化程度做了更细化的处理。即:在最严格的利率管制下,政府通过法令限制存款和贷款利率的上下限,以保证利率稳定;伴随利率市场化的进行,一些国家允许利率在一定的区间内浮动;当利率完全市场化时,存款和贷款利率及其波动都不受限制,完全由市场决定。在细分这一程度时,分别考虑了存款利率和贷款利率,包括设定上下限和浮动区间的不同情况③。IRL的值是二者之和。表1为更加详细的取值情况。

BKSP代表银行的监管力度,由一系列评判标准构成(如是否采用资本充足率监管指标,监管部门是否独立于银行),取值空间为0~2,当取值逐步变大之时,代表监管更加严格。设虚拟变量DI来表征一国是否设立了显性存款保险制度:若该国制定了存款保险制度,DI取值1,反之取0。指标的数据来源自Abiad et al.(2010)建立的金融改革数据库。

Macro代表一系列衡量宏观经济情况的控制变量,包括银行信贷的增长率(Dcgrowth)、私人信贷的GDP占比(Prcredit)以及通货膨胀率(Inflation)。

Int代表资本账户开放程度,该变量的大小取决于国家的汇率体系以及对资本流入和流出的限制。Pri代表银行民营化程度,根据国有银行数量占比的大小取值从0~3变化。

(二)数据来源

本文选取包括中国在内的42个国家或地区1973~2012年的面板数据进行实证分析,表2给出了所有变量的数据来源,各变量的描述性统计结果则见表3。

对样本国家的银行危机发生情况、利率市场化程度以及是否设立显性存款保险制度进行统计描述,如表4所示。可看出,选取的42个国家在不同程度上进行了利率市场化的改革,实行利率市场化之后发生了银行危机的有26个,占总个数的62%。在施行了存款利率市场化的37个国家中,发生银行危机的有22个,占比60%。可见实行利率市场化转型,随之也有较大的机率爆发银行危机。完成利率市场化转型的37国家之中,有多达22个国家是制定了存款保险制度的,而其中发生了银行危机的有16个,未发生的只有6个,说明存款保险制度不仅没有抑制银行危机的发生,反而倾向于增加危机发生的机率。

为分别讨论发达和发展中经济体的情形,在回归时把42个样本国家和地区分为三组:金融发展高水平国家(地区)、金融发展低水平国家和新兴市场国家④。其中,根据国内私人信贷的GDP占比来刻画金融发展水平的高低,金融发展高(低)水平国家占比高(低)于样本均值;新兴市场国家的划分根据国际货币基金组织(IMF)与摩根斯坦利国际金融公司(MSCI)的分类(截至2013年12月)。因为发展水平相似的国家经济金融水平相似,可以有效控制经济发展水平对银行系统性危机发生机率的影响,而发展中国家和新兴国家样本的分组回归结果对中国实践有一定借鉴意义。

(三)实证结果分析

参照DemirgüKunt和Detragiache(2005)的实证设计方法,把监管程度、存款保险等制度变量引入模型中,对整体样本和三组国家进行随机效应面板Logistic回归的结果如表5所示。表中列出每个变量对银行系统危机爆发机率的边际作用效应。

从表5中IRL系数估计结果可看出,利率市场化程度加深能对银行危机发生机率产生显著为正的作用效应。无论采用全体样本,还是三组国家样本的回归,这一关系都存在,从而验证了假设1。比较之下也可发现,利率市场化对金融发展高水平国家的影响明显高于金融发展低水平国家以及新兴市场国家。

变量BKSP的系数估计值显著为负,表明银行监管能有效抑制银行系统性危机的发生,初步验证了假设2。进一步分析发现,监管的作用在金融发展低水平国家最为有效,新兴市场国家次之,金融发展高水平国家最低。这很可能是由于金融发展高水平国家的金融体系相对更为复杂,现有的监管手段未能匹配复杂的金融环境,也不足以抑制银行系统性危机的发生,但同样的监管手段却更加适用于金融发展水平相对较低的国家,同理,强化银行监管等措施对抑制新兴市场经济体的银行系统危机也较为实效。

存款保险制度变量DI的系数在全体样本、金融发展高水平国家以及新兴市场国家都不显著,只有在金融发展低水平国家样本组显著。可见设立显性存款保险制度的政策措施,其对银行系统危机爆发的影响的显著度仍待商榷。虽然存款保险有可能引发银行的道德风险,激励银行追求更高风险,但一定程度上也保护了部分具有流动性问题的银行并防止其倒闭⑤。此外,事实上,金融发展高水平国家大多较早设立存款保险制度,本文的样本数据也可能未能体现其具体影响期限。综上分析,假设3仅在金融发展低水平国家才得以成立。

Int的系数在全样本、金融发展低水平国家以及新兴市场国家都显著为正,说明这类别国家的资本账户开放会显著增加银行系统性危机发生的机率,但是在金融发展高水平国家,采用开放资本账户等政策措施则并不必然能诱发银行系统性危机。说明假设4a除了在金融发展高水平国家之外都能通过检验。Pri的系数均未能通过显著性检验,说明银行的民营化程度与银行系统危机发生之间并没有显著的关系。因此,基于国别经验,银行系统危机爆发的机率并未因民营银行的开设而显著增大,假设4b未能通过检验。

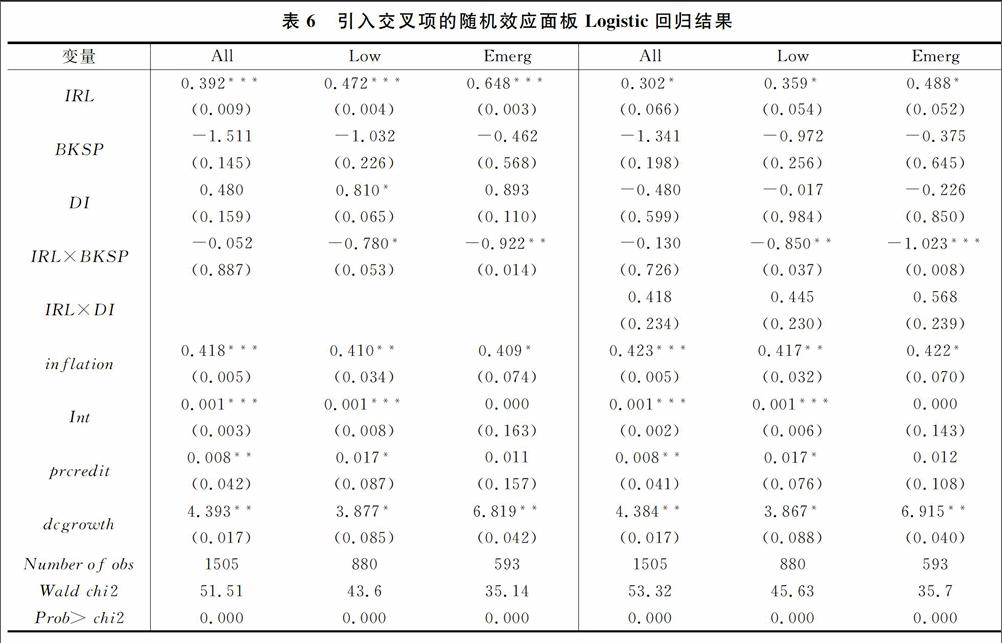

表6加入利率市场化与制度变量的交叉项之后进一步进行回归,从表中结果可看出,银行监管与利率市场化的交叉项的系数在金融发展低水平国家和新兴市场国家都显著为负,表示银行监管力度的上升能显著地弱化利率市场化对银行系统性危机发生机率的作用,而且进一步对比发现,该弱化效果在新兴市场国家最为明显。因此,要想稳定地从利率市场化中受益并避免银行系统性危机,必须在利率改革的同时加强银行监管的力度。存款保险制度与利率市场化的交叉项系数在各样本都不显著,可见设立显性存款保险制度不会显著改变利率市场化的影响⑥。

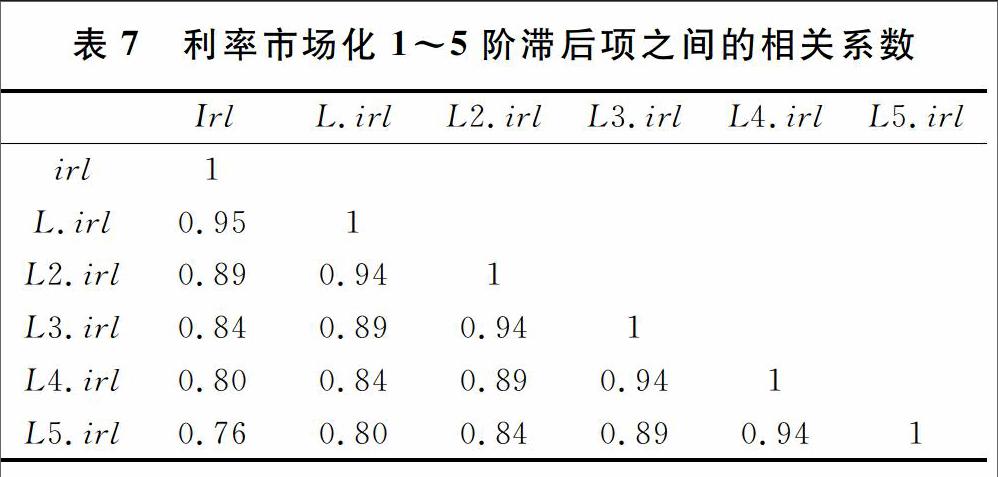

因为利率市场化的影响有可能在数年之后才会显现,我们还在回归中考虑了利率市场化的不同滞后阶数,然而,考察数据发现,IRL变量的1~5年滞后项之间都高度相关(见表7),因而并未把具体滞后阶数变量加入本文的回归模型。

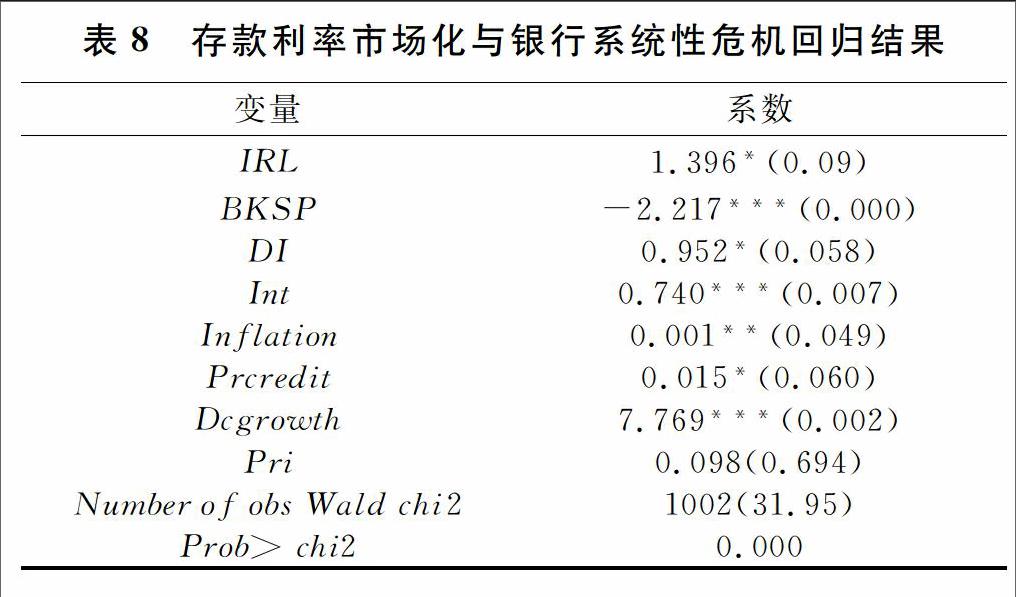

除此之外,鉴于中国目前贷款利率已完成市场化,仅有存款利率仍执行上限设定的现实情况,因此,下面尝试单独考虑存款利率市场化对各国银行系统性危机的影响。进一步将利率市场化的程度变量进行细化,从中选出存款利率受管制和存款利率放开的变量数据,用“0/1”虚拟变量代替存款利率的“管制/市场化”。再次回归的结果如表8所述。从表8中能看出,存款利率市场化能显著增加各国银行系统危机爆发的机率,这一增加作用要高于表5利率市场化整体进程指标的作用效应。这说明存款利率市场化带来的风险增加在利率市场化的全过程中是最为突出的。另一个有意思的现象是,在表8的回归中,存款保险制度的系数也显著为正,意味着在存款利率市场化阶段,存款保险制度的设立更容易引发银行系统性危机。银行监管力度变量的系数显著为负,相比表5变量IRL系数的绝对值更大,说明在存款利率市场化转型历程之中,合理适当的银行监管对银行系统风险的抑制作用尤为明显。其他系数的结果与表5类似,银行民营化程度的系数依然不显著。

四、结论

随着中国利率市场化改革的稳步前行,银行体系将迎来新的金融环境,国际上虽有不少国家通过利率市场化而从中获益,改善了经济和金融环境,但也有相当一部分爆发了不同程度的银行系统危机。严谨地考量利率市场化对各国银行体系的作用效应,科学地分析其中的各种机理和特征变化,能为中国利率市场化进一步深入改革提供经验数据支撑。以上研究表明:(1)利率市场化程度的上升将显著增加银行系统性危机爆发的机率,存款利率市场化对银行危机爆发机率的提高作用尤为显著;(2)在利率市场化探索过程中加强银行监管能有效抑制银行系统性危机的发生,在存款利率市场化进程中这一抑制作用尤为显著;(3)设立了显性存款保险制度的国家或地区在存款利率市场化后更容易引发银行系统性危机;(4)是否允许开设民营银行对银行系统危机的爆发没有显著的影响;(5)资本账户的开放将倾向于提高银行系统危机的出现机率。

综上所述,由于利率市场化相较容易诱发银行系统性危机,因此,中国在利率市场化的攻坚阶段一定要特别注意系统性风险的防范,要想从改革中受益并且避免银行系统性危机的发生,必须在改革的同时加强对银行监管的力度,对存款保险制度的设立持审慎态度,同时注意防范资本账户开放带来的风险,以确保金融体系的稳健性。

注释:

① 十八届三中全会也明确指出“在加强监管前提下,允许具备条件的民间资本依法发起设立中小型银行等金融机构”。

② Logistic回归是处理定性因变量常用的统计方法,相对于多元线性回归,Logistic回归不要求变量服从正态分布,因而分析更加稳健。本文Logistic模型也进行了Hausman检验,检验结果支持随机效应模型。

③不同的存贷款利率管制下该指标的取值规则依次为:设定上下限取0,设定浮动区间取1,不受限制取2。

④金融发展高水平国家(地区)包括:澳大利亚、加拿大、智利、法国、德国、香港、以色列、意大利、美国、日本、韩国、马来西亚、

新西兰、新加坡、南非、泰国、英国;金融发展低水平国家包括:阿根廷、孟加拉、玻利维亚、巴西、中国、哥伦比亚、哥斯达黎加、

厄瓜多尔、埃及、牙买加、墨西哥、摩洛哥、尼泊尔、巴基斯坦、秘鲁、危地马拉、印度、印度尼西亚、菲律宾、斯里兰卡、土耳其、乌拉圭、乌兹别克斯坦、津巴布韦、加纳;新兴市场国家包括:阿根廷、巴西、智利、中国、哥伦比亚、埃及、印度、印度尼西亚、马来西亚、墨西哥、巴基斯坦、秘鲁、菲律宾、南非、泰国、土耳其。

⑤ 这可能对银行系统危机爆发有抵消作用,因而变量DI系数显著水平不明显。

⑥

参考文献:

[1]McKinnon R.I. Money and capital in economic development[R]. Brookings Institution Press, 1973.

[2]Villanueva D., Mirakhor A. Strategies for financial reforms:interest rate policies,stabilization, and bank supervision in developing countries[J]. Staff PapersInternational Monetary Fund, 1990,37(3):509-536.

[3]DemirgücKunt A., Detragiache E. Financial liberalization and financial fragility[R]. World Bank Publications, 1998.

[4]Kaminsky G.L., Reinhart C.M. The twin crises:the causes of banking and balanceofpayments problems[J]. American Economic Review, 1999,89(3):473-500.

[5]Weller C.E. Financial crises after financial liberalisation:exceptional circumstances or structural weakness?[J]. Journal of Development Studies, 2001,38(1):98-127.

[6]Noy I. Financial Liberalization,prudential supervision,and the onset of banking crises[J]. Emerging Markets Review, 2004,5(3):341-359.

[7]DemirgücKunt A., Detragiache E. Crosscountry empirical studies of systemic bank distress:a survey[J]. National Institute Economic Review, 2005,192(1):68-83.

[8]黄金老. 利率市场化与商业银行风险控制[J]. 经济研究, 2001,(1):19-28.

[9]邵伏军. 利率市场化改革的风险分析[J]. 金融研究, 2004,(6):90-103.

[10]李庆水. 从国际视角看利率市场化过程中的监管作用[J]. 新金融, 2013,(1):25-29.

[11]肖欣荣, 伍永刚. 美国利率市场化改革对银行业的影响[J]. 国际金融研究, 2011,(1):69-75.

[12]陆军, 陈郑. 存款利率市场化与中国宏观经济波动——基于Tvar模型的实证研究[J]. 金融论坛, 2014,(5):13-21.

[13]Kaminsky G.L., Schmukler S.L. Shortrun pain,longrun gain:financial liberalization and stock market cycles[J].Review of Finance, 2008,12(2):253-292.

[14]Abiad A., Detragiache E., Tressel T. A new database of financial reforms[J]. IMF Staff Papers, 2010,57(2):281-302.

[15]Laeven L., Valencia F. Systemic banking crises database[J]. IMF Economic Review, 2013,61(2):225-270.

[16]Angkinand A., Wihlborg C. Deposit insurance coverage,ownership, and banks' risktaking in emerging markets[J]. Journal of International Money and Finance, 2010,29(2):252-274.

[17]熊芳. 利率市场化改革与银行危机:国际经验及对中国的启示[J]. 中南民族大学学报(人文社会科学版), 2007,(2):96-100.

[18]Alba P., et al. The role of macroeconomic and financial sector linkages in east asia's financial crisis[R].The Asian Financial Crisis: Causes, Contagion, and Consequences, 1999.

[19]Caprio Jr G,Hanson J, Honohan P.The benefits and pitfalls of financial liberalization[R]. World Bank Policy Paper, 2000.

[20]Eichengreen B., Arteta C. Banking crises in emerging markets:presumptions and evidence[J].Financial Policies in Emerging Markets, 2002,(8):47-94.

[21]Kane E.J. The S & L Insurance mess:how did It happen?[M]. The Urban Insitute, 1989.

[22]McKinnon R.I. The order of economic liberalization:financial control in the transition to a market economy[R]. JHU Press, 1993.

(责任编辑:宁晓青)

猜你喜欢

现代营销·学苑版(2016年10期)2016-12-12

时代金融(2016年27期)2016-11-25

中国市场(2016年38期)2016-11-15

时代金融(2016年23期)2016-10-31

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

企业导报(2016年12期)2016-06-17