基于农户视角的林权抵押贷款影响因素分析

2016-04-06 06:05孙小晋

中国林业经济 2016年1期

孙小晋

(西南林业大学经济管理学院,昆明650224)

基于农户视角的林权抵押贷款影响因素分析

孙小晋

(西南林业大学经济管理学院,昆明650224)

摘要:结合云南省500户农户微观调研数据,运用多元Logistic模型对云南省农户林权抵押贷款的影响因素进行了实证分析。实证结果表明:林权证持有状况、地区林业产值比和有无融资经历对农户林权抵押贷款意愿有显著影响。基于林权抵押贷款存在的问题,提出要搞好林业基础设施建设,集中小而分散的林农,形成产业化发展格局;加大金融部门下乡力度等对策建议。

关键词:林权抵押贷款农户意愿影响因素

1 研究概述

林权抵押贷款是指金融机构开展以森林资源资产抵押为核心的金融服务创新,它引入了林地使用权和林木所有权这一新型抵押物,有效解决了林农和林业企业贷款难的问题,将以前的“死资源”变成“活资本”。所以一直受到国内专家、学者以及社会各界的广泛关注。

国内诸多学者专注于农户林权抵押贷款的制约和影响因素的研究,并从不同角度分析得出具有理论意义和实践意义的结论。杜静(2012)、安立环(2012)、张昌福(2012)等学者认为制约因素主要有以下方面:①林权抵押贷款法律法规制度不健全,对林权抵押贷款宣传不够[1];②要素市场不健全,抵押资产流转难[2];③林权证办理及森林资源资产评估难[3]。黄忠海(2011)、陈钧、孙峰(2011)、刘延安(2013)等学者总结了影响林权抵押贷款发展的因素:①贷款手续繁杂、利率高、期限短[4];②林业相关抵押贷款配套措施不完善,基层金融部门无法开展[5];③缺乏风险保障机制,抵押贷款风险控制难[6]。从农户意愿和需求角度分析,大多数学者利用计量经济学相关模型进行实证分析。王磊(2011)等基于四川省3个县数据,对影响农户林权抵押贷款的潜在需求的因素进行统计分析,得出户主文化水平、家庭总收入、林地面积、林地交通等5个因素对林农林权抵押贷款有显著影响[7];石道金、许宇鹏、高鑫(2011)以浙江丽水的样本农户数据进行计量分析,研究表明:家庭林地面积、家庭支出和贷款贴息政策等因素对农户的信贷需求有正的显著影响,户主年龄、贷款用途是否限制对农户的信贷需求有负的显著影响[8];韩锋、赛斐、温亚利(2012)对江西省遂川县农户数据实证研究,认为影响林农林权抵押贷款需求的主要因素为受教育程度、户主经营收入和生产性支出[9];谢彦明等(2011)对云南景谷、周艺歌等(2013)对辽宁也做了相关分析研究。

本文以云南省500户调研数据为基础,通过建立多元逻辑回归模型,试图找到和检验影响农户林权抵押贷款的因素,以期为云南省林权抵押贷款的健康发展提出合理化建议。

2 数据来源与样本构成

本文数据来源于云南省集体林权制度改革监测组的调研数据,选取了分布在云南省内东西南北中5个方位的10个样本县。每个县选取5个乡镇,每个乡镇选取一个村,每个村选取10户农民,总共选取500户于2014年7月至8月进行实地调研。本次调研总共发放问卷500份,收回500份,有效率100%。

3 模型选择与计量分析

3.1模型选择

本文的因变量为农户是否愿意林权抵押贷款,对愿意获取林权抵押贷款的农户赋值为1,对不愿意获取林权抵押贷款的农户赋值为2,对不好说的农户赋值为3。自变量主要选取农户家庭特征、制度与政策特征、林地质量特征、农户金融习惯、地区林业发展水平五大类型的影响因素。各类变量的取值类别、定义见表1。

3.2计量结果分析

3.2.1描述统计分析

由频率统计结果可知,在受访的500户农户的基本特征是:受访者的年龄段大部分集中在40~49 和50~59这两个年龄段,所占比重分别为32.2%和32.6%;受教育程度普遍集中于初中、小学及以下,所占百分比分别为38.6%和49.8%;受访者职业统计中,务农所占比重高达91.5%,工资性收入者只占5%;在是否担任村干部统计中,否的回答所占百分比为98.4%;在家的劳动力人数统计中,人数为1和2的所占的百分比较大,分别为21.6%和38.6%;500户农户的林地确权状况都是确定;对于林权抵押贷款政策了解情况有62.2%的人是知道的,同时也有37.8%人不了解这样的这个政策。

样本农户中,家庭林业收入占总收入比重总体上还是处于较低的水平,均值为0.14;农户家庭生产经营支出,均值为22 607.38元,最高支出为1 340 000元,最低支出为1元,支出集中分布于3 000- 7 000元之间,约占总体的50%;林地块数大部分集中于1和2,最多林地块数为15,3~5块也有部分分布,均值为3.62;农户家庭林地面积分布极不均匀,均值为72.16,最高面积可达138.8 hm2,最低为0 hm2,0.667 hm2~2 hm2之间有30%左右的比重,所占比重较大;农户拥有的商品林比例为100%所占比重较大,均值为0.73也说明了还是有部分商品林比例不是很高。

3.2.2因子分析

因子分析是从研究变量群中提取共性因子的统计技术。由于农户家庭特征量中自变量个数较多,含有7个变量,而较少的自变量能更准确地反映对因变量的影响,由于这个原因,在进行多元逻辑分析前,本文先进行了因子分析

在农户家庭特征变量中,自变量含有7个,分别为X1(受访者年龄段)、X2(受教育程度)、X3(受访者职业)、X4(是否担任村干部)、X5(在家劳动力人数)、X6(家庭林业收入占总收入比重)、X7(农户家庭生产经营支出(LN自然对数值)),对他们进行因子分析,提取共性因子,以减少自变量个数太多对因变量产生的影响。

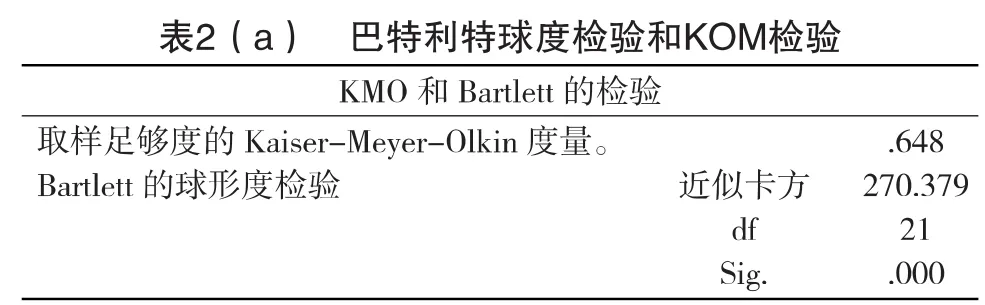

结果如下表2(a)、表2(b)和表2(c)所示:

从表2(a)可知,巴特利特球度检验统计量的观测值为270.379,相应的概率p值接近为0。如果显著性水平α为0.05,应拒绝零假设,认为相关系数矩阵与单位阵有显著差异。同时,KOM值为0.648>0.6,原有变量适合进行因子分析。

由表2(b)可知,第一个因子的特征值为1.925,解释原有7个变量总方差的27.5%;第二因子的特征值为1.178,解释原有7个变量的16.833%,累计方差贡献率为44.333%;第三因子的特征值为1.037,解释原有7个变量的14.821%,累计方差贡献率为59.154%。总体上,原有变量信息的丢失不是很大,因子分析是理想的。

表2(c)可知,x3、x7、x5在第一个因子上有较高的载荷;x4、x6在第二个因子上有较高的载荷;x1、x2在第三个因子上有较高的载荷。

所以,7个变量做了因子分析后缩减为3个因子,即,本文最终将表现农户家庭特征的7个变量缩减为FAC1、FAC2和FAC3这3个因子进行因变量的分析。

3.2.3多项Logistic回归分析

当被解释变量为多分类变量时,就要采用多项Logistic回归分析方法。因变量为林权抵押贷款意愿(1-想;2-不想;3-不好说),为多分类变量,所以要采用多元分析方法,且采用无序多项Logistic回归分析方法。

分析结果如下表3(a)、表3(b)、表3(c)和表7 (d)所示:

表3(a)给出了样本在y(林权抵押贷款意愿)、x11(林地确权状况)、x12(林权证持有状况)、x13(林权抵押贷款政策了解情况)、x15(融资经历)上的分布情况。其中,选择想林权抵押贷款意愿的样本最多,而林地确权状况都是确定的;对林权抵押贷政策了解的农户占有62.4%的比重,只有37.2%的农户有过融资经历。

表3(b)中概率p值为0.00,如果显著性水平α为0.05,则应拒绝回归方程显著性检验的零假设,说明解释变量全体与广义Logit P之间的线性关系显著,模型选择正确。

表3(c)结果中X15(融资经历)的卡方检验的概率P值为0.001,如果显著性水平α为0.05,则应拒绝回归系数为0的假设,即它对广义Logit P的贡献是显著的,而其他的p值都大于了显著性水平α 为0.05,所以它们对广义Logit P的贡献是不显著。

表3(d)是模型参数估计的结果,其中林权抵押贷款意愿中的3(不好说)、X12(林权持证持有状况(0-不在))、X15(融资经历(0-无融资))为参照类。

从分析结果中可以看出,对林权抵押贷款意愿是“1=想”有显著影响的有x14 (地区林业产值占比)、x12(林权证持有状况)、x15(有无融资经历)这三个自变量,且它们的显著性水平分别为0.043、0.034 和0.025,都小于显著性水平检验的α值,α为0.05,其他的自变量统计上不显著,说明他们对林权抵押贷款意愿影响上并无显著差异。

于是,可以得到以下广义Logit P方程:

(没有通过检验的自变量没有纳入到方程模型中)

4 结论与建议

4.1结论

通过多元Logistic回归分析,得到如下结论:

X14(地区林业产值占比)的比率自然对数为28.019,概率比率为1.475,对林权抵押贷款意愿的影响是正向的,且产值占比越高,越有抵押贷款意向;

X12(林权证持有状况):其他因素相同时,没有持有林权证的比率自然对数比持有的平均减少1.895个单位,没有林权证的概率比是有林权证的0.15倍,持有林权证的农户更加倾向于抵押贷款,且在统计上显著。可见,林权证持有状况对农户林权抵押贷款意愿有显著差异;

X15(有无融资经历):其他因素相同时,没有融资经历的比率自然对数比有融资经历的平均减少2.379个单位,没有融资经历的概率比是有融资经历的0.093倍,有融资经历的农户更加倾向于抵押贷款,且在统计上显著。可见,有无融资经历在意愿选择上有显著差异。

综上,基于农户的角度,是否持有林权证直接决定了他们是否愿意进行林权抵押贷款;地区林业产值占比越高,说明当地的林业产业越发达,农户发展林业的热情越高,也更加倾向于通过贷款发展林业。融资经历反映了农户的金融意识水平,有融资经历的农户更倾向于借助金融机构帮助自己获得发展资金。

4.2建议

①相关的林业部门应对林地确权工作进一步落实,并对林权证缺失的农户给予及时的统计与办理,有林权证,他们会更加愿意进行林权抵押贷款;②地区林业的发展规划相当重要,搞好林业基础设施建设,并把小而分散的林农集中起来,形成产业化发展格局,林农就会因获得更多的发展机会,而愿意进行林业生产投资;③加大金融部门下乡力度。目前,乡下的银行设置点极少,只有为数不多的农村信用社。加大金融部门下乡,一方面能让人们有更多融资的机会,同时也能加大人们对金融知识的了解,另一方面通过扶持有发展能力的大户,起到良好的示范效应,再通过大户去带动周边农户自觉投入林业生产,农户对于融资有了解之后会发生意愿转变,愿意进行林权抵押贷款。

参考文献:

[1]杜静.我国林权抵押贷款中的问题与对策—以安徽省为例[J].重庆科技学院学报,2012(5):69- 71.

[2]安立环.林权抵押贷款存在的问题及政策建议—以吉林省为例[J].吉林金融研究,2012(6):69- 70.

[3]张昌福,唐家平.林权抵押贷款的难点与对策[J].农业与技术, 2012,32(7):168.

[4]刘延安,刘芳.我国集体林权抵押贷款相关问题研究—基于2060个样本农户访谈数据,林业经济, 2012(4):28- 31.

[5]陈钧,孙峰.林权抵押贷款开展缓慢的原因及建议[J].金融理论与实践,2011(10):116- 117.

[6]黄忠海.制约林权抵押贷款业务有效开展的因素探析[J].内蒙古金融研究,2011(7):53- 54.

[7]王磊,蒲玥成,苏婷等.农户林权抵押贷款潜在需求及其影响因素研究—基于四川3个试点县的实证分析[J].林业经济问题, 2011,31(5):464- 467.

[8]石道金,许宇鹏,高鑫.农户林权抵押贷款行为及影响因素分析—来自浙江丽水的样本农户数据[J].林业科学, 2011,47(8): 160- 166.

[9]韩锋,赛斐,温亚利.林权抵押贷款需求影响因素分析—以江西省遂川县为例[J].林业经济问题,2012, 32(2):127- 130.

[责任编辑:郑德胜]

林权制度

Analysis of the Influencing Factors of Forest Right Mortgage Loan Based on the Perspective of Farmers

SUNXao- jin

(School of Economics and Management of Southwest forestry University, Kunming Yunnan 650224, China)

Abstract:Based on the analysis of the Yunnan province 500 farmers from the micro household survey data, has carried on the empirical analysis using multivariate Logistic model of Yunnan province farmer forest right mortgage loan influence factors. The empirical results suggest that the forest right holders of certificates of state, regional forestry output value ratio and whether the financing experience has a significant impact on household forest right mortgage loan will. Based on the problems existing in the forest right mortgage loan, the corresponding suggestions are given: do a good job in the construction of forestry infrastructure, focus on small and scattered forest, form a pattern of industrial development, increase the financial sector to the countryside.

Key words:forest right mortgage loan; farmers; aspiration; influential factors

作者简介:孙小晋(1992-),女,云南昭通人,在读本科生。

基金项目:国家林业局集体林权制度改革跟踪监测项目(2014FMA- 5)

收稿日期:2015- 12- 26

DOI:10.13691/j. cnki. cn23- 1539/f. 2016.01.019

中图分类号:F326.20

文献标识码:A

文章编号:1673- 5919(2016)01- 0058- 04

指导教师:王见(1977-),女,云南建水人,副教授,研究方向:林业经济。

猜你喜欢

科技研究(2021年6期)2021-09-10

廉政瞭望(2021年2期)2021-05-07

西夏学(2020年2期)2020-01-24

林业与生态(2019年5期)2019-06-03

林业与生态(2019年4期)2019-05-26

林业与生态(2019年3期)2019-05-21

中国绿色画报(2018年4期)2018-08-09

台商(2018年4期)2018-07-06

中国工程咨询(2017年12期)2017-01-31

林业与生态(2015年2期)2015-03-16