情景虚拟仿真技术在会计教育中应用研究*

2016-03-23 00:32西藏民族大学乔鹏程保山学院朱卫东西藏民族大学赵莉

财会通讯 2016年31期

西藏民族大学乔鹏程保山学院 朱卫东 西藏民族大学 赵莉

情景虚拟仿真技术在会计教育中应用研究*

西藏民族大学乔鹏程保山学院 朱卫东 西藏民族大学 赵莉

情景虚拟仿真会计教育技术应用为会计学生实习困难和实践能力培养提供了解决途径。文章以具有会计专硕资格的会计院校为样本调查我国会计教育应用虚拟仿真技术的现状证实,会计虚拟仿真教育技术水平与院校等级存在正相关,大量普通院校亟需摆脱虚拟仿真技术应用困境以适应会计人才培养需要。虚拟仿真会计教育技术的提升需要在技术和软件建设、数据和案例资源云平台、学生深度参与虚拟仿真研发、以赛代练、相关配套改革及日常运行等方面进行创新。

会计教育技术 虚拟仿真 会计教育改革

一、引言

(一)研究背景与理论基础根据《中国会计年鉴》2014年全国会计专业在校生合计达1585209人。会计学作为应用型学科需要培养会计实践能力,但是,随着企业信息化水平提高,企业担心安全和保密不愿意接受完全无经验实习生。从会计教育利益相关者多角度证实会计教育需要多元化(案例、模拟、研讨及书面等)的教育方式(杨政、殷俊民等,2012)。情景虚拟仿真会计教育技术是将虚拟现实、人机交互、学生角色参与、多媒体、大数据统计数据库、手机APP和计算机网络通讯等先进技术相结合,能虚拟出真实工作环境的高度仿真情景,让学生在虚拟环境中参与式地重复会计过程,最终实现真实实习和实验难以达到的教学功能。情景虚拟仿真技术分为环境流程仿真实践(模拟审计流程、股票交易、外汇、期货市场、银行业务等)和角色岗位仿真实践(总会计师、财务决策者、经营管理者、战略制定者、CFO等)二类(傅强、黄文斌2015)。

根据布鲁纳(J.S.Bruner)建构主义学习理论,直觉思维训练是创造性思维培养的基础。会计学生先要有直觉情景体验才能根据杜威(JohnDewey)的“从做中学理论”进行会计理论学习。根据让·莱夫(JeanLave)和爱丁纳·温格(Etienne Wenger)情境学习理论(Situated learning),情景虚拟仿真会计教育是学生社会性的、实践性的和以差异资源为中介的全程参与学生过程。会计虚拟仿真技术应用在培养会计学生的实务实践能力、专业研究能力、管理创新能力和综合决策分析素质等方面有着其他教学环节与形式所不能替代的独特作用,是会计学专业与虚拟仿真信息技术深度融合的产物,是会计教育技术未来发展的新方向。

(二)文献回顾国外相关研究20世纪40年代随着计算机技术的研究而兴起,20世纪80年代全面兴盛,1989年威廉·沃尔夫提出虚拟仿真实验技术,Stephanie M. Bryant&James E.Hunton(2000)从行业和认知理论综述教育技术(ET)在会计教学中应用研究文献,分为:评价研究、媒体比较研究、内部介质研究、资质处理相互作用研究、替代研究设计五方面。GloriaJ.Mcvay et.al(2008)和DMPopovici&AMMarhan(2008)对会计学生调查发现虚拟仿真技术能有效激励学习动机,并训练沟通、决策、社会和团队合作能力,提升会计教育核心竞争力。Bayerlein&Leopold(2015)研究了澳大利亚虚拟课程改革的经验。综上所述,国外较早开始虚拟仿真教育技术应用研究,侧重通过实验方法证明技术对会计学生学习行为的影响。

国内文献方面,刘慧凤、姜苏娱(2015)对2009-2013年的1203篇关于会计教育的文献统计发现关于实践教学的论文占10%。但直接研究虚拟仿真技术在会计教育中应用的学术文献很少,薛永基、张元(2015)认为虚拟仿真案例教学、专业理论学习和传统专业实践是培养学生专业能力三大驱动。国内有限的文献主要介绍经济管理虚拟仿真(非针对会计虚拟仿真)实验中心建设经验。王斌会、谢贤芬(2013)介绍了暨南大学强化基础、个性培养、重视实践和创新能力的虚拟仿真实践教学改革思路。郑双、吴海东等(2014)应用鱼骨图介绍了福州大学虚拟仿真实验的框架,鱼骨中段是企业中观环境对企业活动模拟,审计在鱼骨中段上部,会计在鱼骨中段下部,会计综合战略层次知识流虚拟仿真在鱼骨中段核心位置。郭馨梅、房成鑫(2014)介绍北京工商大学的学生自主学习—教师引导学习—创新实践—创业能力培养—教与学创新能力培育的虚拟仿真技术教育模式转变。

综上所述,国内研究中理论研究有限,主要是介绍经济管理虚拟仿真实验(非针对会计虚拟仿真)建设经验且没有多校比较分析;全国会计教育中虚拟仿真技术应用水平一直不明;研究会计教育文献中规范研究为主,实证和调查研究占9%(刘慧凤、姜苏娱,2015);缺乏专业细分研究及深入到会计教育领域结合教育理论、学习行为影响、中国特色会计虚拟仿真教学与创新开展研究。基于此,本文将调查归纳虚拟仿真技术在会计教育中的应用现状,并探讨其中问题,研究虚拟仿真技术在会计教育的应用创新。

二、虚拟仿真技术在会计教育中应用现状

早年教育部建成800家国家级实验教学示范中心中有49家经管类中心,随着教育技术升级,如今虚拟仿真技术在会计教育中的应用典范类院校是2013年起教育部分3批建成300家国家级示范性虚拟仿真教学实验中心(以下简称“国家级中心”)。建设内容包括:情景虚拟仿真技术、实验教学案例资源、师资和管理队伍、管理和共享网络资源平台及管理体系等。建设本意是针对本科生教学,但并不专门针对会计学这个二级学科,其中与会计专业相关的经济或管理类国家级中心26家。另外一些会计教育实力较强的院校在省教育部门及其它资金的资助也建成了一系列的会计虚拟仿真技术应用中心,但国内文献一直缺乏全国性的数据统计。

国内开设会计学专业的本科高校476家,会计专业硕士招生的178所,具有审计硕士招生的44所,合并具有会计审计硕士招生181所。本文以181所会计院校为样本开展调查,分析虚拟仿真技术在会计教育中的应用现状。研究方法是通过6个关键词“虚拟仿真、虚拟、仿真、会计模拟、会计教育技术、会计实验”搜索院校的网站及公开信息,确定会计教育中虚拟仿真技术的应用水平和效率。评价标准:第一类“拥有国家级中心”即判定已基本建成会计教育虚拟仿真技术应用条件;第二类“已使用虚拟仿真”院校是搜索公开信息显示有专门经济管理虚拟仿真中心网站,或有系列化会计实验体系,或有建设成单项会计虚拟仿真实验;第三类“不涉及虚拟仿真”指公开信息显示会计教学中完全未引入虚拟仿真技术或查不到任何相关信息。

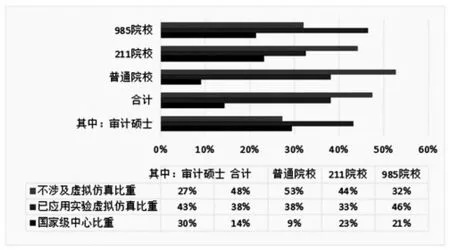

图1 181所会计专硕招生资格会计院校虚拟仿真技术应用情况评价图

分析可知:第一,会计院校的学校等级与会计虚拟仿真技术水平有正相关关系。学校级别越高会计教育虚拟仿真技术水平越高,国家级中心主要分布在211及985的会计高校;第二,普通院校会计教育完全未涉及虚拟仿真技术的占53%,会计教育技术水平低下;第三,从代表最高会计教育水平的会计专硕样本院校的虚拟仿真水平推论到更多更普通的会计院校可知,全国应用情况才刚刚进步,先进的虚拟仿真技术还有着巨大的发展空间和建设需求,必须引起教育管理部门足够重视。

三、虚拟仿真技术在会计教育中应用的主要问题

(一)虚拟仿真技术与会计教育契合程度低26家国家级中心能直接为会计教学服务的16家(占62%),能自主研发软件的只有3家(华北电力大学、福州大学、重庆工商大学),占11%。自主研究程度低导致各院校技术的低水平重复,因为国内专业开发会计虚拟仿真技术的公司非常有限,产品可选择余地很小,统计发现26家国家级中心会计虚拟仿真软件来源基本为直接外购成熟的商业软件。另外,外购软件很难与学校的学科特点和会计培养特色相契合。

(二)虚拟会计教学案例数据与资源库质量有限虚拟仿真数据库资源层主要包括各类商业数据库、基础专业操作项目库、会计专业仿真教学视频库、经济管理案例库及网络在线实验平台等。虚拟仿真技术需要相应会计教学案例和数据资源库作为内涵支持,当前会计教育会计案例资源数量严重不足(赵金平、刘成立,2012),且难以直接与虚拟仿真对接。商业软件公司一般只提供技术和自带少量案例材料,相关的会计教学资源需要院校自行更新和补充,统计发现181所样本院校有自建设教学案例中心的31所(占17%)。由于没有配套的会计教学资源,先进的技术现实利用率低。胡今鸿、李鸿飞等(2015)问卷调查发现约77%院校认为当前使用虚拟仿真技术的实际效力没有达到预期目标,有待加强。

(三)虚拟仿真资源共享程度低鹿晓阳、李明北等(2015)当前高校普通推行根据基础课、专业课、毕业设计等教学课程与环节的分层次分模块的实验教学体系。由于院系之间和学校之间的行政壁垒,虚拟仿真技术和资源院校之间共享程度较低,胡今鸿、李鸿飞等(2015)问卷调查发现虚拟仿真资源在各院校重复低层次建设严重。

随着现代科技的快速进步,城市工业生产规模的迅猛提高,城市水资源在此过程中消耗巨大,面对日趋严峻的水资源需求,水资源开发利用的重要性越来越得到重视。在工业生产过程中工业冷却用水占到工业总用水量约70%,如何提高循环冷却水节水工艺、提高工业冷却水的循环利用率,成为近时期迫切需要解决的一项紧要工作。

(四)会计虚拟仿真技术层次有限会计虚拟仿真技术应实现全过程3D场景及人物动画,可以模拟与银行、税务和商业客户沟通,在虚拟街道上办理各类会计业务事项,开财务决策办公会议进行商来决策,通过办理虚拟货币,来购买金融产品、原材料、装备道具等会计业务。但是,我国会计教育一直存在重操作轻理论、重个体轻本体环境、重会计轻管理和重规则轻质疑的误区(栾甫贵,2013),会计虚拟仿真技术应用同样受到这一会计教育理念的影响。当前的会计仿真主要是对会计基础办事流程的仿真,但事实上,会计基础办事流程可以线下实践解决,目前会计教育亟需的是综合性财务决策案例虚拟仿真。而现在高校虚拟仿真案例教学存在重虚拟轻仿真,比如现在已基本普及的ERP沙盘模拟对抗教学,抽象虚拟大部分的经济管理运行环境,但情景仿真度低,学生没有直观感受和情境体验。所以虚拟仿真技术能再现综合商业竞争的会计决策环境仍然有限。

(五)学生参与程度低会计教学课程原始设计存在学生被动学习和缺乏深度参与(唐秋烨,2011),会计情景虚拟仿真技术应是会计学生自我意识及角色应用会计知识实现情境互动,学生之间及与教师之间进行会计理论互动,通过学校为学生提供的会计模拟环境、学生获得情景虚拟仿真案例感受、会计知识认知与真实再现相互融合,最终让学生获得财务决策能力的培养。这要求学生具有高度参与性,目前主要使用方法是让学生进入虚拟仿真软件系统进行操作,这对于低年级学生对会计业务简单模拟是适合的,但对本科高年级及研究生缺乏会计理论的应用训练。他们需要的是全境式仿真商业社会,在一定规则下操控企业自主经营给参与学生提供创新自主的会计专业理论应用环境,增强学生会计商业社会决策情景体验感(薛永基、张元,2015)。统计发现目前高校的会计虚拟仿真技术普遍没有达到这一水平。

(六)会计教学相关配套跟不上教育技术的发展会计教育体系缺乏同步变革,根本上制约着会计教育手段和技术的单一问题长期无法改变(李芸达、陈国平,2015)。会计虚拟仿真技术主要由完成不同会计虚拟仿真功能应用软件构成,朱科荣(2016)发现文科专业教育见长于理论研究和专业实践,但不见长于信息技术,所以会计教师难以与专业技术人员结合开发和深度应用虚拟仿真技术。除教师外,在会计虚拟仿真教学的相关教材编写、虚拟仿真课程研发、日常运行及管理制度等配套都存在不相适应的地方。

四、会计虚拟仿真技术在会计教育中应用经验与创新

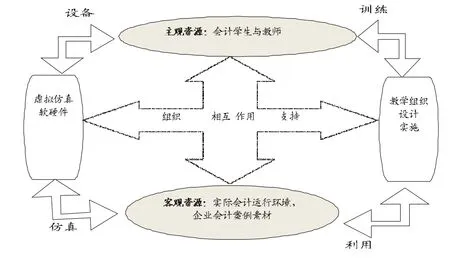

会计虚拟仿真技术使会计学生经历各类职业分工角色扮演、商业竞争性对抗操练、高级会计实战训练,最终形成情景虚拟、会计案例仿真、O2O线上线下相结合的新型学习科研模式,拓宽会计教育新空间。会计虚拟仿真技术的应用创新研究首先必须要把握好主观资源(会计学生和教师)、客观资源、教学过程、软硬件条件四者之间的关系和有机结合方式(四主体关系见图2)。本文将基于此研究会计虚拟仿真技术的应用经验与创新。

图2 会计情景虚拟仿真技术应用四主体基础关系图

(一)创新虚拟仿真会计案例创作与资源库建设会计虚拟仿真案例设计最重要是突出综合性,综合虚拟仿真会计案例可以帮助学生打破会计专业课程之间的局限,综合应用经济管理多学科理论与现代社会科学研究方法,将单项的会计功能性案例,还原回到真实复杂的商业决策情景。所以综合会计案例设计需要创新性地二次开发与多元开发,使会计学生能从宏观经济、中观行业、微观企业财务的不同视角,从企业使命远景、总体战略、经营活动、运作管理、财务战略选择、资金流控制、具体项目投融资决策等不同侧面全景式地仿真体验商业社会的竞争格局和会计专业知识的运用。

类似各种网络情景游戏的开发与运营过程,笔者研究成功的网络游戏开发过程发现,会计虚拟仿真管理案例设计要将案例企业所处的各类经济背景、企业发展历程和财务演进等做全面仿真再现。并提示学生做案例企业前期尽职调查补全财务背景资料,更重要的是对案例企业进行长期动态跟踪,预设各种不同会计处理与财务战略选择下案例企业会出现的不同财务结果。在一个完整的虚拟商业社会生态系统中让会计学生实现多人在线的角色扮演竞技学习,体验仿真的决策过程。最终,会计学生学习分析理解世界经济、国家经济政策、同行业竞争、公司财务综合平衡选择与企业全面管理决策之间的交互作用与影响,全面提高会计学生成为复合型财务管理人才的综合素质。

(二)会计虚拟仿真实验资源平台共享模式创新教育部要求建设具有扩展性、兼容性、前瞻性的管理和共享的虚拟仿真实验平台,实现实验教学资源的多学科专业、校内外、多学校、多地区及国际化范围内的共享。

校内共享方面,重庆工商大学建设了跨学科多专业融合的“云-库-群”虚拟仿真实验教学资源平台并与其它高校合作的远程视频会议系统、交互式一体显示系统,为吸引学生访问在校园门户的首页专门设置“经济管理虚拟仿真实验教学中心”链接通道,由于无线网全校园覆盖,学生可以无缝接入虚拟仿真中心。

国际资源共享方面,厦门大学采用国外教材建设实验课程,逐步实施全英文教学。直接聘任国外大学教师、世界名校毕业博士和国际公司高级分析员担任仿真实验教师,实现师资国际化。聘请国际著名学者担任实验管理委员会主任,实现实验教学管理国际化。

(三)会计虚拟仿真技术相关配套完善

(1)会计虚拟仿真技术课程研发方面。中南财经政法大学针对虚拟仿真教学的指导理论、师资梯队和结构、虚拟仿真教学方法与手段、软件、组织结构、管理模式与制度体系等虚拟仿真技术带来新问题组织项目评审立项。2015年共有17项校级虚拟仿真研究课题受到资助。

(2)会计虚拟仿真技术教材编写方面。重庆工商大学每年用60万元资助教师自编指导书,截止2015年已出版35本,内部自印教材15本。中南财经政法大学组织“虚拟仿真”教材编写,虚拟仿真中心先期资助5000元启动资金,出版后再资助10000元。2015年会计实验区的《集团财务管控虚拟仿真实验教程》和2014年成本管理实验区《管理会计仿真模拟实验教程》教材得到资助。虚拟仿真师资能力提升方面,浙江工商大学要求每位虚拟仿真教师都必须明确岗位职责,按年度对照进行技术考核。教学督导组对虚拟仿真专职教师进行规范化监督。为了调动虚拟仿真教师积极性,中南财经政法大学2015年举行了第六届教学竞赛。

(4)组织参加虚拟仿真学术研讨方面。目前国内比较有影响力的虚拟仿真学术研讨有:高等学校国家级实验教学示范中心联席会经济管理类组“全国高校经济管理类虚拟仿真资源实验教学研究会”,高等学校国家级实验教学示范中心联席会主办的“高等学校国家级实验教学示范中心建设研讨会暨虚拟仿真技术与教学资源建设论坛”等。

(四)会计虚拟仿真技术日常运行创新虚拟仿真教学日常运行过程包括学生软硬件准备、理论知识介绍、案例运行规则介绍、学生操作实践,最后全员讨论总结(薛永基、张元,2015)。会计虚拟仿真教师需用的主要资料包括:虚拟仿真综合会计案例背景介绍、会计案例使用说明,实验教学大纲、实验视频、实验数据库说明、教学计划、教学任务书、教学课表、实验交互问答库、虚拟仿真实验教学日志及报告等。学校应定期组织教学督导组对虚拟仿真教师的日常教学工作进行常规检查,实施教学质量测评和学生网上评教,将虚拟仿真技术日常运行结果进行汇总、分析、统计、反馈和优化等。

会计虚拟仿真平台运行分为教师系统和学生系统二部分。教师系统中教师充当了批量管理员、企业管理员和系统管理员等多重角色,老师通过添加、删除和修改学生的账户下辖的初步数据并设置实践的批号、时间长度、训练目标、内容、要求、步骤、程序和分级规则等方式提前设定虚拟仿真实验的规则。学生在学生系统中执行教师系统的这些设定。

(五)学生参与虚拟仿真案例编写及以赛代练会计学生要进行身份转化,以企业“员工”的身份参与虚拟仿真教学中。创新会计教育中教师应当担任“导演”或“孵化师”角色(何玉润、李晓慧,2013),组织会计高年级和研究生主导虚拟仿真案例设计过程,由学生自主选择案例、整理背景资料、设计问题并组织编写,在教师指导下与虚拟仿真技术对接,最后在虚拟仿真环境下实现。通过学生深度参与虚拟仿真会计案例的项目化研发,最终实现会计理论知识在虚拟仿真技术下再现和自由设定会计规则的学生深度演练。

以赛代练是提高学生会计学习兴趣的好方法,如今大型多人在线角色扮演网络游戏对青少年的吸引力令人吃惊,许多青少年沉迷其中。会计虚拟仿真教学应当模仿网络游戏的趣味性,增加对学生的竞技吸引力和用户友好体验感受。目前比较有影响力的会计虚拟仿真比赛有:全球国际企业管理挑战赛(GMC),学生可以应用其动态仿真模拟标准化的市场环境和重要变量及偶然因素做成的竞赛系统;全国高等院校企业竞争模拟大赛,全国已有近3000支代表队报名参赛;中国MPAcc学生案例大赛;体验式的商业决策模拟全球赛事“Peaktime”等。

四、结论与展望

本文认为虚拟仿真技术在会计教育中将具有巨大发展空间,除211以上会计院校有一定应用外,普通会计院校亟需专项经费资助引入会计教育虚拟仿真技术。具体应用中要注意会计教育虚拟仿真技术与会计学科契合度、会计案例和数据库资源、虚拟仿真资源共享、技术水平、配套教学完善和学生参与度等方面产生的新问题。本文认为会计院校可以将教育资源建设、建设资源云平台、学生参与虚拟仿真教学研发、以赛代练、完善相关配套资源及日常运行方面作为建设创新的突破口。

目前虚拟仿真技术已受到各方高度重视,2016年教育部正在组织申报下一批国家级中心,2016年4月“2016年高等学校国家级实验教学示范中心建设研讨会暨虚拟仿真技术与教学资源建设论坛”在合肥召开,2015年11月陕西省计划在“十三五”期间建设100个虚拟仿真教学中心。所以虚拟仿真技术下会计教育理论创新、会计教育理念变革、会计教育模式再造及会计学生学习行改变等方面都值得进一步深入研究。

*本文系西藏自治区2015年高等教育改革项目基金“推进会计学专业创新教育教学模式研究”(项目编号:jg2015—29)、西藏民族大学项目基金“高校管理软件相关多门课程综合实验研究”(项目编号:2014222)阶段性研究成果。

[1]何玉润、李晓慧:《我国高校会计人才培养模式研究》,《会计研究》2013年第4期。

[2]刘慧凤、姜苏娱:《我国会计教育研究文献评述——基于比较研究视角》,《会计研究》2015年第6期。

[3]傅强、黄文斌:《经济管理虚拟仿真实践教学研究》,《中国现代教育装备》2015年第3期。

[4]薛永基、张元:《虚拟仿真实验教学在MBA培养中应用与思考》,《学位与研究教育》2015年第4期。

[5]王斌会、谢贤芬:《经济管理实验中心教学理念的改革与创新》,《实验室研究与探索》2013年第8期。

[6]郑双、吴海东、陈朝晖等:《企业经济活动虚拟仿真实验教学中心的建设探索》,《实验技术与管理》2014年第11期。

[7]郭馨梅、房成鑫:《国家级经济管理虚拟仿真实验教学中心经验借鉴》,《实验技术与管理》2014年第11期。

[8]朱科荣:《文科类虚拟仿真实验的建设与思考》,《现代教育管理》2016年第1期。

[9]赵金平、刘成立:《论全日制MPAcc培养模式的创新》,《当代经济》2012年第9期。

[10]胡今鸿、李鸿飞、黄涛:《高校虚拟仿真实验教学资源共享机制研究》,《实验室研究与探索》2015年第9期。

[11]李芸达、陈国平等:《现代职业教育背景下会计技能教学改革与创新》,《会计研究》2015年第2期。

[12]栾甫贵:《论会计教育理念》,《会计研究》2013年第4期。

[13]刘玥、黄莉、杨丹:《会计师胜任能力解构及其培养——基于国际会计准则教育探索》,《会计研究》2014年第5期。

[14]唐秋烨:《高校会计学专业课程体系改革思考》,《学术探索》2011年第12期。

[15]鹿晓阳、李明北、李铁郑:《创新实验教学体系的研究与实践——国家虚拟仿真实验教学中心建设》,《山东高等教育》2015年第3期。

[16]Stephanie M.Bryant,James E.Hunton.The Use of Technology inthe Delivery of Instruction:Implications for Accounting Educators and EducationResearchers.Social Science Electronic Publishing,2000(2).

[17]GloriaJ.Mcvay,PamelaR.Murphy,Sung Wook Yoon. Good Practices inAccounting Education:ClassroomConfigurationand Technological Tools for Enhancing the Learning Environment.EuropeanAccounting Review,2008(3).

[18]DMPopovici,AMMarhan.Virtual Reality-Based Environments for Learning and Training.Product Engineering,2008(1).

[19]Bayerlein,Leopold.CurriculumInnovationinUndergraduate Accounting Degree Programmes through“Virtual Internships”.Education&Training,2015(6).

(编辑 刘姗)

猜你喜欢

科学与社会(2022年1期)2022-04-19

少先队活动(2021年2期)2021-03-29

家庭影院技术(2021年1期)2021-03-19

家庭影院技术(2021年1期)2021-03-19

民用飞机设计与研究(2020年4期)2021-01-21

甘肃教育(2020年4期)2020-09-11

甘肃教育(2020年8期)2020-06-11

电子制作(2019年14期)2019-08-20

劳动保护(2019年3期)2019-05-16

中学生数理化·高二版(2016年4期)2016-05-14