基于现金流的上市公司财务预警研究*

——以信息技术业为例

2016-03-23 00:31武汉理工大学管理学院刘翰林张友棠彭颖

财会通讯 2016年31期

武汉理工大学管理学院 刘翰林 张友棠 彭颖

基于现金流的上市公司财务预警研究*

——以信息技术业为例

武汉理工大学管理学院 刘翰林 张友棠 彭颖

信息技术业企业无形资产占比大,现金流量不稳定,更容易陷入财务危机。文章从偿债能力、营运能力、盈利能力、成长能力和现金创造能力五个维度设计基于现金流量的指标体系,运用因子分析和logistics回归方法构建我国信息技术业上市公司财务预警模型,并选取2000年至2015年沪深A股信息技术行业33家ST公司和66家非ST公司的数据进行实证检验,为我国信息技术业企业财务风险管理提供指引。

现金流量 财务预警 logistics回归模型 信息技术业

一、引言

信息技术业是知识经济时代的核心产业,是我国建设创新型国家的关键。但由于信息技术行业技术更新快,产品生命周期短,信息技术企业普遍研发投入大、无形资产占比高,但其未来收益不确定性高,现金流量不稳定。一旦现金流量管理不善,资金周转不畅,企业极容易陷入财务危机。因此,如何有效监控企业的现金流量状况并加以管理,成为了信息技术业上市公司财务预警的重点。

目前财务预警的代表模型有单变量模型、Z模型、logistics回归模型以及神经网络模型等,其中logistics回归模型由于其客观性强、适用性广以及准确率高而被使用得最为频繁。宋晓娜(2016)基于logistics回归和主成分分析对制造业上市公司的财务危机进行预警,发现logistics回归模型的预警正确率高于主成分分析法;汪华林(2014)结合了因子分析法和logistics回归对中小民营企业的财务困境进行实证研究,验证了传统财务指标对企业财务危机的影响。近年来也有学者试图从现金流的角度对企业进行财务预警:李玉纳(2016)选取了现金流量指标对信息技术业企业进行财务风险预警定位,通过定位矩阵显示企业的财务状况;窦雯璐(2015)基于现金流构建了集体企业财务预警的指标体系。但目前将传统指标与现金流量指标相结合,用数理统计模型对上市公司的财务危机发生概率进行准确预测,并从现金流量视角提供公司财务风险预警建议的研究较少。本文试图引入以自由现金流量为基础的现金流量指标,利用因子分析法和logistics回归方法构建信息技术业上市公司的财务预警模型,全面监控企业的现金流量情况,以便更准确的反映企业的真实财务状况,有效预防企业的财务风险。

二、基于现金流量的信息技术业上市公司财务预警指标体系设计

(一)现金流量指标的优越性现金流动是企业资金运动的动态表现,贯穿于企业生产经营的主要过程。现金流量作为企业经济活动的动态反映,不仅是企业短期持续经营的基本保障,更是企业长期稳定发展的重要根基。不同于基于权责发生制的传统财务指标,现金流量指标基于支付实现制编制而成,是对企业现阶段资金流转状况最真实、最直观的反映,可有效避免会计处理方法对企业实际经营活动成果的干扰和操纵。

自由现金流量,由哈佛大学詹森教授于20世纪80年代首次提出,是满足企业再投资需要之后剩余的现金流量。作为结合了利润管理和现金流管理的综合性指标,自由现金流量排除了传统指标受会计政策的影响因素,又在普通现金流量指标的基础上考虑了企业长期经营发展和扩大规模的需要;既可以反映企业真实的偿债能力,又可以从未来现金创造能力的角度来关注企业的成长能力。

(二)财务预警指标选取本文依据重要性、全面性、可操作性、可比性和成本效益性等原则,将传统财务指标与现金流量指标相结合,设计信息技术业上市公司的财务预警指标体系,分别反映企业的偿债能力、营运能力、盈利能力、成长能力和现金创造能力等五个方面。如表1所示。

表1 基于现金流的信息技术业上市公司财务预警指标体系

三、基于现金流量的信息技术业上市公司财务预警模型构建

(一)样本选取本文以上市公司被实施ST作为公司陷入财务危机的信号,选取沪深A股2000~2015年首次被实施ST的33家信息技术业上市公司为研究样本,并按照1:2的比例选取同行业、上市时间相同且被实施ST前一年末资产规模相近的66家非ST公司作为配对样本。将99家公司分为建模组和检验组:随机抽取23家ST公司及其配对公司为建模组,选取10家ST公司及其配对公司为模型检验组。利用因子分析及logisitics回归模型对建模组的上市公司ST前三年的数据建立财务预警模型,再利用检验组的数据验证模型的准确性。本文所有数据来自于国泰安数据库。

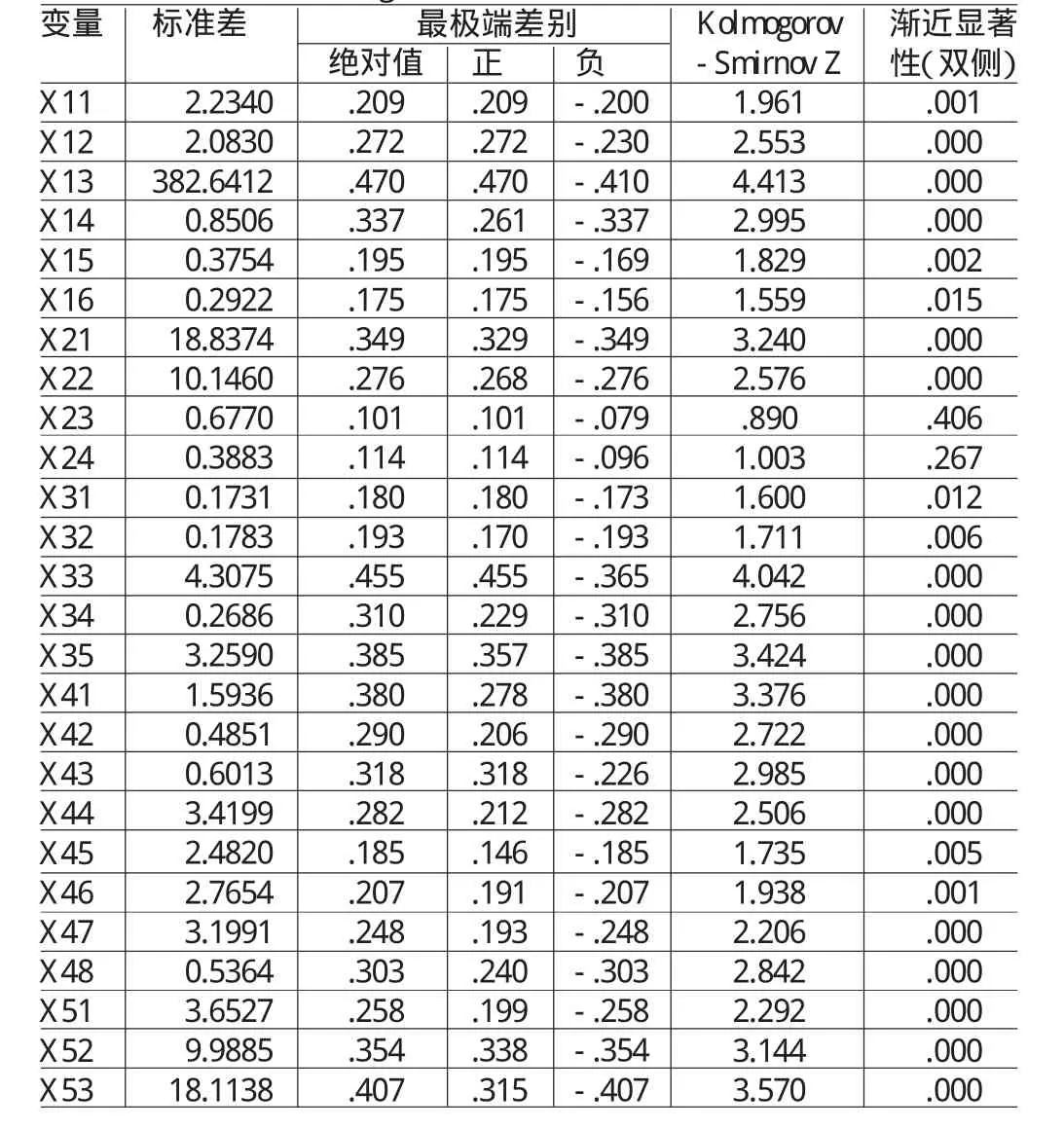

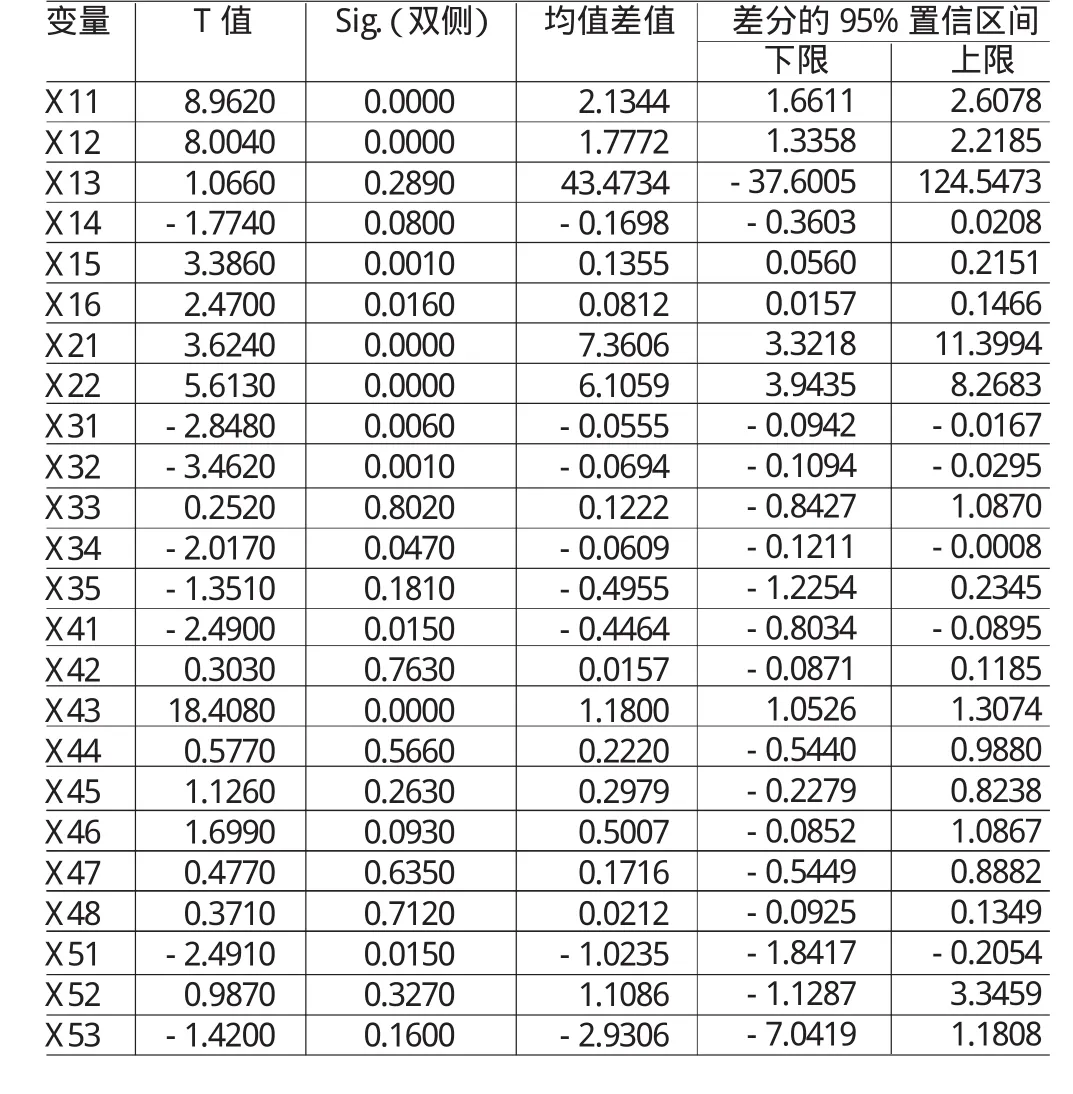

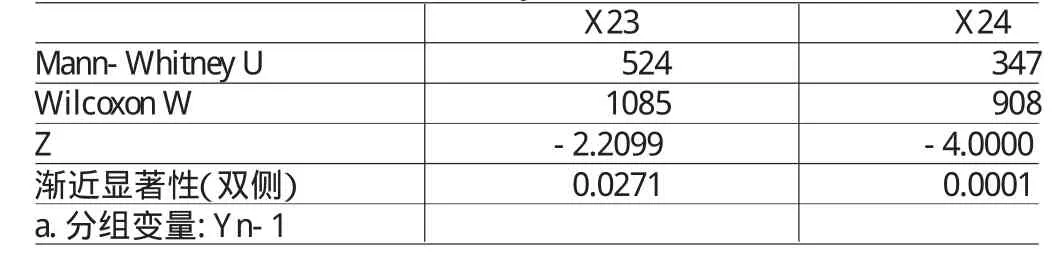

(二)显著性检验由于被ST的企业一般在ST前两年已连续亏损,本文主要针对T-1年的样本数据进行详细阐述,然后用同样的方法得到T-2和T-3年的实证结果。本文用spss21.0对已筛选出来的26个指标进行K-S检验,根据检验结果(表2),X23和X24的显著性概率大于显著性水平a=0.05,应该接受原假设,不服从正态分布;其他的24个指标显著性概率小于显著性水平a=0.05,应该拒绝原假设,服从正态分布。对于服从正态分布的24个指标进行样本T检验,根据结果(表3),X11流动比率、X12速动比率、X15经营活动现金流动负债比、16经营活动现金负债比、X21存货周转率、X22应收账款周转率、X31资产报酬率、X32净资产收益率、X34总资产自由现金回报率、X41销售自由现金流、X43销售收入现金含量、X51经营活动现金净流量增长率的显著性概率小于显著性水平a=0.05,说明对于ST公司和非ST公司前一年的数据,这12个指标具有显著性差异,应该保留,其他12个指标不具有显著性差异,应该排除掉。对于不服从正态分布的X23流动资产周转率和X24总资产周转率两个指标进行非参数检验Mann-Whitney U检验,根据检验结果(表4),X23和X24的显著性概率都小于显著性水平a=0.05,说明对于ST公司和非ST公司前一年的数据,这2个指标具有显著性差异,应该保留。

表2 Kolmogorov-Smirnov检验结果

(三)因子分析为了排除指标之间的相关性对模型的影响同时用尽量少的指标反映样本信息,本文利用spss21.0对通过显著性检验的14个指标进行因子分析,对相关性较高的指标提取公因子F。在进行公因子提取之前,先对14个指标进行KMO-Bartlett的检验,根据检验结果(表5),KMO度量为0.540,Bartlett球形度检验显著性概率为0.0001,远小于显著性水平a=0.05,因子分析法可以适用。

表3 样本T检验结果

表4 Mann-Whitney U检验结果

表5 KMO-Bartlett的检验

表6 因子分析旋转后的成份矩阵

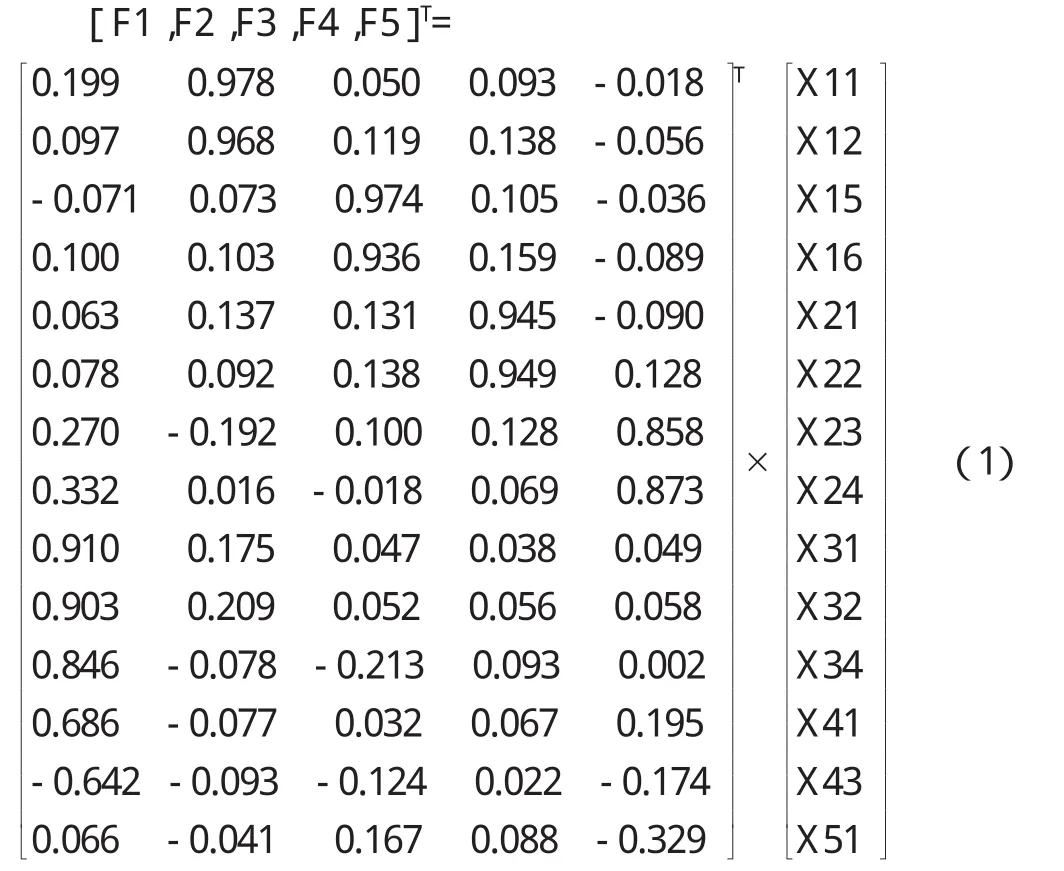

对14个指标进行因子分析之后,共提取了5个公因子{F1,F2,F3,F4,F5},如表6所示。其中,F1在X31资产报酬率、X32总资产净利润率、X34总资产自由现金回报率、X41销售自由现金流、X43销售收入现金含量5个指标上的载荷较大,反映了公司盈利及获现能力;F2在X11流动比率和X12速动比率上的载荷较大,反映了公司的短期偿债能力;F3在X15经营活动现金流动负债比和X16经营活动现金负债比上的载荷较大,反映了公司的现金流偿债能力;F4在X21存货周转率和X22应收账款周转率上载荷较大,反映了公司的营运能力;F5在X23流动资产周转率、X24总资产周转率上载荷较大,反映了公司的资产管理能力。根据因子分析抽取的结果(表6),五个公因子的计算公式为:

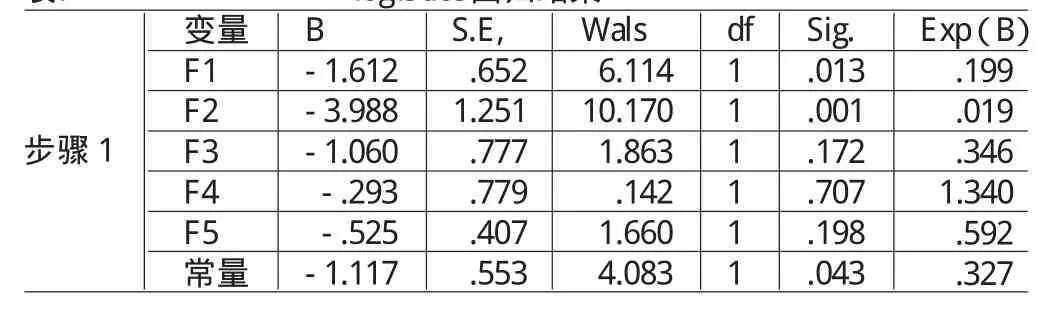

本文运用spss21.0对估计样本T-1年原始数据进行logistics二分类回归分析,对于所选ST公司的P取值为1,非ST公司的P取值为0,根据回归结果(表7),得到信息技术业上市公司财务预警模型为:

(四)logistics回归模型构建用P表示上市公司发生财务危机的概率,则用5个公因子Fi表示的财务预警模型为:

表7 logistics回归结果

表8 Hosmer-Lemeshow检验

表9 模型系数的综合检验

四、基于现金流量的信息技术业上市公司财务预警模型检验

模型通过Hosmer-Lemeshow拟合优度检验显示的显著性概率大于显著性水平a=0.05,因此不能拒绝关于模型拟合度很好的假设,说明模型拟合效果较好;模型系数的综合检验显著性概率小于显著性水平a=0.05,说明模型能显著反映财务危机发生的概率。本文将随机选取的30家信息技术业上市公司(10家ST公司及其配对的20家非ST公司)T-1年的数据带入到模型中进行检验。取0.5为临界点,取值[0,0.5)的企业没有警情,取值[0.5,1)的企业有财务警情,需要加以防范。结果如表10。

表10 模型财务预警检验情况

根据预警结果可以看出,30家公司共有28家公司判断正确,2家公司被判断错误,总正确率高达93.3%;其中,ST企业有9家判断正确,1家判断错误,正确率为90%;非ST公司有19家判断正确,1家判断错误,正确率为95%。由于本文选取的ST企业和非ST企业数量比为1:2,所以模型对非ST企业的预警效果优于对ST企业的预警效果。

本文使用同样的办法对该99家信息技术业上市公司T-2及T-3年的数据构建财务预警模型并进行实证检验,结果如表11所示,可以看出,第T-1年的总体判断正确率为90.1%,第T-2年的总体判断正确率为84.1%,第T-3年的总体判断率为81%。三年数据的判断正确率都在80%以上,说明模型的预警能力较强。

表11 信息技术业上市公司财务预警模型三年判断结果

五、结论

本文通过利用因子分析和logistics回归对信息技术业上市公司建立基于现金流量的财务预警模型,针对上市公司陷入财务危机前三年的财务数据进行分析,得出如下结论:

第一,现金流量指标对信息技术业上市公司财务危机的预警情况较好。本文选择了包括传统财务指标和现金流量指标在内的共26个指标,在进行显著性检验筛选之后保留的指标中,有6个是现金流量指标且其显著性水平均较高,说明现金流量指标对信息技术业上市公司是否被ST的反映能力较强。所以在进行财务管理的时候,信息技术业上市公司不仅要关注传统财务指标,还应该重视现金流量指标,加强现金流量的监控和管理,全面把握公司的财务情况。

第二,信息技术业上市公司盈利及获现能力、短期偿债能力、现金流量偿债能力和资产管理能力越强,公司陷入财务危机的可能性越小。通过建模得到的公式来看,五个公因子的系数均为负数,即与y=1(企业被ST)的发生比成反向变动关系,这说明信息技术业上市公司的这些能力越弱,企业被ST的发生概率越大。因此,信息技术业上市公司应通过对现金流量增加企业可自由支配的自由现金流量;通过产品技术革新增加利润空间,提高企业的盈利能力;通过对销售的全程控制、信用管理、存货及应收账款的总量控制和分级管理等手段,提高资产管理能力并加快存货和应收账款等流动资产的周转率,降低坏账风险、促进资金回流,增加经营活动现金流量与负债之比,提高自身的短期偿债能力和营运能力等。通过加强对上述各项能力的重点管理降低公司陷入财务危机的可能性。

第三,公司发生财务危机是一个循序渐进的过程。通过对信息技术业上市公司财务危机前三年的数据进行分析,发现模型预测较稳定且正确率随着时间的接近程度逐年递增,这说明上市公司在发生财务危机之前三年,已逐渐开始出现财务状况恶化的信号,且随着时间递延预警信号逐渐增强。因此,信息技术业上市公司应重点关注企业财务状况的监控和预警,一旦出现异常情况即应立即警觉,防患于未然,避免财务状况进一步恶化。

*本文系2015年国家社科基金重点项目“基于行业风险动态监测的信息技术业上市公司财务预警定位研究”(项目编号:15AGL008)阶段性研究成果。

[1]宋晓娜、黄业德、张峰:《基于Logistic和主成分分析的制造业上市公司财务危机预警》,《财会月刊》2016年第3期。

[2]汪华林:《基于Logistic模型的中小民营企业财务困境分析》,《财会通讯》2014年第14期。

(编辑 刘姗)

猜你喜欢

黑龙江大学自然科学学报(2022年1期)2022-03-29

活力(2019年15期)2019-09-25

小型微型计算机系统(2019年4期)2019-05-05

电子制作(2019年24期)2019-02-23

中国知识产权(2018年12期)2018-12-29

时代经贸(2018年32期)2018-12-07

商周刊(2017年6期)2017-08-22

瞭望东方周刊(2017年9期)2017-03-21

消费导刊(2016年5期)2016-06-30

商业会计(2015年15期)2015-09-21