中国上市公司兼并收购行为对市值管理效果的实证研究

2016-03-19 07:34蓝发钦陈康济华东师范大学经济与管理学部上海200241

江淮论坛 2016年1期

关键词:主成分分析

蓝发钦 陈康济(华东师范大学经济与管理学部,上海 200241)

中国上市公司兼并收购行为对市值管理效果的实证研究

蓝发钦陈康济

(华东师范大学经济与管理学部,上海200241)

摘要:兼并收购是现代企业发展扩张的快速途径,随着中国经济的高速发展,中国企业的收购兼并也越来越频繁。尤其对上市公司来说,通过兼并收购使企业增添新的增长点,获得资本市场的关注的现象也越来越盛行。2005年起逐步实行的股权分置改革去除了“国有股”、“法人股”,使得市值管理在真正的同股同权下更有意义。研究上市公司的兼并收购行为对其市值管理的效果将会对企业未来的兼并收购行为提出一些指导性的意见,也会逐步引导中国股市发展成熟。

关键词:兼并收购;市值管理;主成分分析

本刊网址·在线杂志:www.jhlt.net.cn

中国股票市场在过去的20多年里,经历了从无到有,一步步壮大规模,完善体系的成长过程。在调配市场资源、募集资金及促进企业规范发展等方面起着越来越重要的作用。而市场中一个非常重要的参与者——上市公司,也在经历着不断的改革创新,这些上市公司在发展的过程中,大多都会经历不同类型的兼并收购,兼并收购作为企业扩张的重要方式,对增强企业的竞争力有着十分重要的作用,使企业实现迅速的现代化、规模化,并一步步走向国际化。我国的兼并收购虽然起步较晚,但随着国内资本市场的蓬勃发展,兼并收购的发展速度可谓惊人。[1]而中国上市公司近几年爆发式的兼并收购和“市值管理”这个词关系密切,通过兼并以期实现企业市值跳跃式发展深受市场热情欢迎。[2]

市值管理,是上市公司基于公司市值信号,综合运用多种科学、合规的价值经营方法与手段,达到公司价值创造的最大化、价值实现的最优化的战略管理行为。主要包括三个环节:价值创造、价值实现、价值经营。通过股价与资本市场保持准确及时的投资信息互换,努力使得公司股价能正确体现公司的整体价值,推进公司的整体战略目标的实现。[3]市值管理基于价值管理,有了更进一步的发展,是现代企业管理、运作的新理念,股市全流通后,其积极意义更加突出。[4]

本文将从所有A股上市公司当中选择所有在2013年至2014年度发生了兼并收购的企业,研究他们的并购手法和细节,再根据中国上市公司市值管理研究中心发布的《市值管理效果评级指标体系》评价他们的市值管理综合水平,将兼并收购当中的变量和市值管理水平进行回归,看一看兼并收购中的哪些因素对于企业的市值管理影响最大,又究竟有多大的量化影响[5]。

一、上市公司市值管理度量

(一)市值管理效果综合评价

市值管理的核心要求就是实现公司内在价值的可持续健康增长,并得到资本市场的认可,使得股价能够评估企业的真实价值。市值管理的一切基础就是公司内在价值的增长,同时,公司也必须注重对于投资者关系的维护,保持企业和资本市场的信息畅通无阻。所以,企业的市值管理是由价值创造,价值经营,价值实现三个部分所组成,三个方面既为促进又为互补。[6]

目前,我国对于市值管理这方面的研究最具有代表性的是中国上市公司市值管理研究中心发布的《市值管理评价体系》。[7]

从2005年股权分置改革以来,中国研究市值管理较为权威的机构是中国上市公司市值管理研究中心,中心根据中国国情,提出一套较为全面的上市公司市值管理评价体系,本文就将使用这套体系对上市公司的市值管理情况进行评价打分。

(二)市值管理综合评分体系构建

由于体系内指标较多,数据分析量大,本文将使用主成分分析法,对2013至2014年度有过兼并收购行为的上市公司市值管理情况进行综合评定。[8]

1.测度市值管理效果的统计学解释——主成分分析法

主成分分析的核心思想是降维,即通过一个合适的线性变换把多指标转化为少数几个彼此较为独立的综合指标。因为在研究问题时,为了使得研究问题较为客观全面,收集数据时会选择很多指标,但是很多指标之间也许会存在较强的相关性,如果未加处理,数据庞杂工作量大,还存在量纲和累加时确定权重系数的问题。而通过主成分分析发不仅实现了数据的简化,还能有效维持数据的准确性,确保达到统计研究对于数据客观全面的要求。

一般情况下,我们选择是累计贡献度达到80%的前m个成分作为主成分进行分析。这样,就可以在简化数据分析工作的基础上研究几乎大部分的信息了。

找出主成分后,就可以根据主成分算出研究的统计问题的主成分得分和综合两项得分。

2.市值管理效果综合评分具体测度

本文利用中国上市公司市值管理研究中心发布的《市值管理效果评价指标体系》来综合评定各上市企业的市值管理效果。共17个指标,指标具体内容如下表:

表1公司市值管理效果有效性指标体系

本文主要研究2013至2014年度的上市公司兼并收购情况,选取2012至2014年三年的年报数据,删除ST、*ST、PT等长期处于亏损的上市公司,删除兼并收购过程中没有停复牌等运作不规范的企业,删除数据不完整的企业。在对原始数据进行初步整理后,最终得到432家上市公司三年共1296个样本。数据来源WIND数据库,国泰安数据库。[9]

首先,本文将对市值管理效果的各项指标进行描述性统计。具体数据见下表2-1至表2-3。

下面再对样本进行Bartlett和KMO检验,结果如下表3-1至表3-3。

KMO检验的统计量是介于0到1之间,KMO取值越靠近1,各指标变量间的相关性越强,说明原始数据适合作因子分析。一般0.7以上表示较为适合进行因子分析。

Bartlett检验其中的Sig.<0.05才可以接受。

表格中对三年的数据进行检验后KMO统计值皆属于0.7至1区间内,Bartlett检验其中的Sig.<0.05,为0.000,显著。表明样本变量的数据可以使用主成分分析法。

表2-1 2012年市值管理综合指标描述统计量

表2-2 2013年市值管理综合指标描述统计量

表2-3 2014年市值管理综合指标描述统计量

表3-1 2012年市值管理综合指标KMO和Bartlett的检验

表3-2 2013年市值管理综合指标KMO和Bartlett的检验

表3-3 2014年市值管理综合指标KMO和Bartlett的检验

接下来,根据主成分分析法的相关矩阵提取公共因子,即选择特征值大于1的变量,详见下表4-1至表4-3。

可以看出,2012至2014年三年的样本数据进行主成分分析之后,2012年和2014年为前六个成分为主成分,2013年为前五个成分为主成分,对于原始变量的贡献累计方差分别为76.328%、73.230%、74.684%,基本符合80%的要求,能够较为全面地反映市值管理评价体系的17项标。作为主成分的指标可以描述上市企业的市值管理效果。

根据SPSS因子分析过程中得出的各因子得分进一步计算出各主成分的主成分得分,即:

Fi=主成分i得分=因子i得分*变量标准差(i=1,2,…,m)

即可得到每家上市公司2012、2013、2014三年的市值管理效果综合得分。

最后,本文根据每家企业的兼并收购事件的发生年份,计算兼并收购事件发生当年和前一年公司市值管理综合得分的差值,作为市值管理因兼并收购发生改变的评价基准,以便于对问题进行更深层次的分析。

表4-1 2012年市值管理综合指标解释的总方差

二、上市公司兼并收购行为对市值管理效果的实证分析

(一)回归分析研究设计

1.研究假设

兼并收购作为上市公司的重大事项,对于公司市值管理的影响非常大。一次成功的兼并收购,会使公司市值产生跳跃式增长;反之,则会导致公司市值没有较大变化甚至后退的情况。那么,企业的兼并收购行为到底是如何影响公司市值的呢?本文分析了企业兼并收购过程中比较关键的因素,提出以下假设:

假设一:兼并收购顺利完成对市值管理有正向的影响效果,若失败则会对企业的市值管理效果产生负面影响

在兼并收购过程中,公司的治理、领导层的决策、公司的财力等等方面都会对收购结果产生至关重要的影响,虽然结果还有市场和监管单位的因素,但是一次收购的成功无疑是对公司高层和综合实力的肯定,收购之后企业加入新的发展方向,吸纳更多人才,更多技术,也会对未来产生深远的影响。这些对于资本市场上的投资者来说都是利好消息,所以,收购成功会使企业市值上升,对市值管理有正向的影响。若失败,公司很长一段时间的努力没有结果,结果与投资者的期望有落差,也许会对市值管理产生负面影响。

假设二:收购方和被收购方的市值规模比和市值管理效果存在倒U型关系

一家企业收购兼并另外一家企业,肯定是基于公司未来的发展规划作出的决定。对方公司的市场占有、核心技术或是独特的发展方向等都可能成为收购的理由。但是如果被收购的企业规模很小,那么对于收购方而言产生的影响可能并不大;若被收购的企业规模很大,收购方收购成功之后是否能很好地将两个企业合并管理,发挥最大效益,都是较为严峻的挑战。所以若被收购的企业规模和收购方规模相当,或是稍微小一些,可能对于其市值管理的效果影响最为明显。

假设三:收购账面溢价率和市值管理效果存在正相关关系

收购兼并发生时,收购方很多情况下会高于被收购资产的账面价值进行支付,这就产生了账面溢价率。这是因为首先在收购时外界评估机构会对目标资产进行评估,评估价值一般就会高于账面实值;其次如果收购过程中有风投的介入,那么风投卖出手中的资产会和上市公司讲价,抬高目标资产价格;最后收购方愿意支付高于评估价值的一部分,表明溢价收购方对收购的诚意越大,不仅是看中了被收购方未来长期的盈利能力,更是站在了公司未来战略发展的高度期待与原企业发生协同效应或规模效应。当年可口可乐公司收购汇源的仅评估溢价率就高达193%,很大程度上是因为可口可乐急需占领中国的不带气饮料市场。所以综合以上,收购溢价率和市值管理效果也可能存在一定的正相关关系。[10]

2.变量指标的定义及实证模型的建立

(1)被解释变量

本文着重研究上市公司的兼并收购行为对市值管理效果的影响,那么模型的被解释变量就是市值管理效果。本文前一章已经通过对市值管理指标体系进行分析,得出上市公司市值管理的综合得分DEP,来直观表示被解释变量市值管理效果。

(2)解释变量

①兼并收购事件是否成功。将兼并收购时间是否成功设为X1,为虚拟变量,若成功赋值1,失败赋值-1。

②收购双方规模比。将收购双方规模比设为X2,即收购方最近一年市值和被收购方收购时的资产评估价值之比。

③收购账面溢价率。将收购账面溢价率设为X3,即(实际收购价值-账面价值)/账面价值。

(3)控制变量

由于影响企业市值管理效果的因素除了兼并收购之外,还受很多其他因素的影响,为了使模型更加准确,本文引入公司规模X4作为控制变量。一般认为,公司规模越大,知名度越高,在规模效应的作用下,销售业绩更容易出彩,市值增长越快。

(4)模型建立

本文将上市公司市值管理综合得分DEP和公司兼并收购的各变量回归,具体模型如下:

(二)样本数据描述性统计及概述

1.数据描述性统计

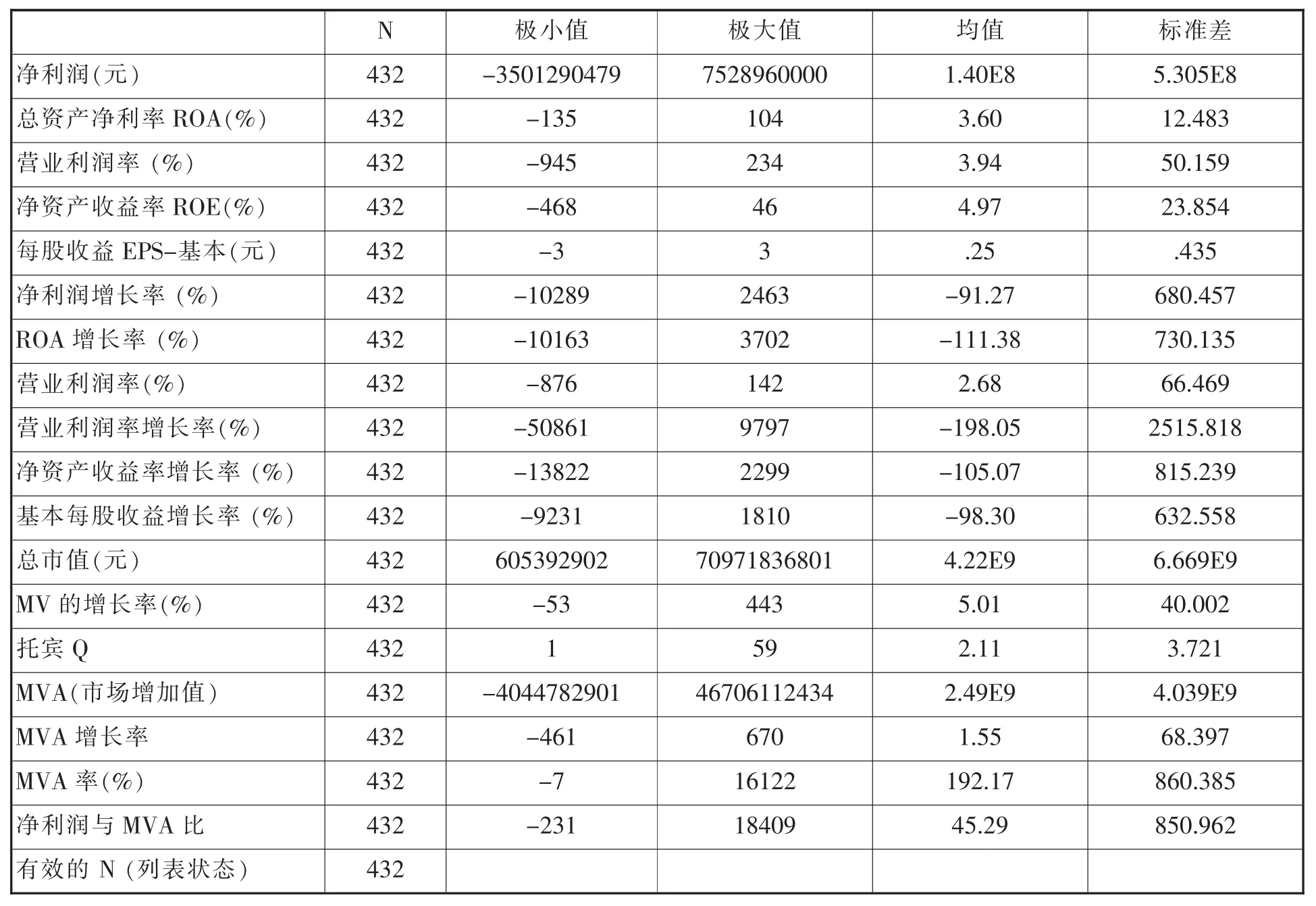

为研究上市公司在2013至2014年的兼并收购情况,本文根据上市公司所披露的公司重大重组项目公告和停复牌时间,去除目前仍在进行中的兼并收购事件及数据缺失的企业之后总结出432个样本。[11]见表5。

从表5的描述性统计结果可以看出,不同的兼并收购案例在收购规模比、收购溢价率等等方面差距都是很大的,这也是不同企业根据自身的实际情况产生的结果。

值得注意的是,上市公司收购完成前后市值管理得分差值总体来说为正值,即兼并收购行为的发生对于企业的市值管理有正向的影响。同时混合收购对市值管理的促进要比相关收购的促进作用更明显,可以看出,资本市场和社会越来越看重和认可企业的多元化发展,在原来企业做大做强的基础上向别的领域发展已经成为现代化企业战略发展的重要目标。

是否有风投的参与对于企业收购时的溢价率也有很大的影响,432起兼并收购案例平均的收购溢价率为296%,而有风投介入的溢价率比没有风投介入的溢价率平均值高出近260%。如果上市公司收购的非上市资产有部分是由风投转让,风险投资者就会在出售资产时努力提升资产价格,获得自身利益最大化,使得企业收购时的溢价率也随之水涨船高。

表5上市公司兼并收购数据描述性统计

2.样本数据概述

在以上样本中,300个样本的兼并收购行为成功完成,占比69.4%,132次兼并收购失败,占比30.6%,其中建新矿业、金叶珠宝分别进行了两次兼并收购,两次都以失败告终。

在收购双方行业性质方面,335次兼并收购为纵向或横向收购,占比66.87%,剩下166次为混合收购,即收购方和目标资产涉及的领域没有相关性,虽然这对企业管理而言可能具有较大的挑战,但随着企业多元化发展的推进,这样的收购比例会越来越高,也会越来越受到投资者和市场的认同。

432个案例样本中,165次兼并收购有风投的介入,267次兼并收购没有风投的介入,风投的介入对于市场投资者而言是一个好消息,有利于上市公司兼并之后的股价管理。

在收购双方规模比方面,剔除部分收购兼并事项目标资产的价值没有估计完整的情况,392个样本其中共有279个样本所收购的资产价值小于公司市值的10%,占到所有数据的71.2%;有58个样本的规模比小于1,即目标资产的价值大于上市公司市值,还有40个样本的规模比介于1 到2,即25%的上市公司收购的目标资产规模达到了自身规模的一半及以上。也有少数上市公司收购的目标资产和自身市值相比不值一提,公司市值可能为目标资产规模的几百倍。

(三)回归实证检验分析

在对上市公司兼并收购案例样本进行初步分析后,本文将根据3.1中的模型进行多元线性回归。将被解释变量DEP和各解释变量及控制变量数据导入SPSS软件进行回归,结果如表6至表8所示:

表6模型汇总b

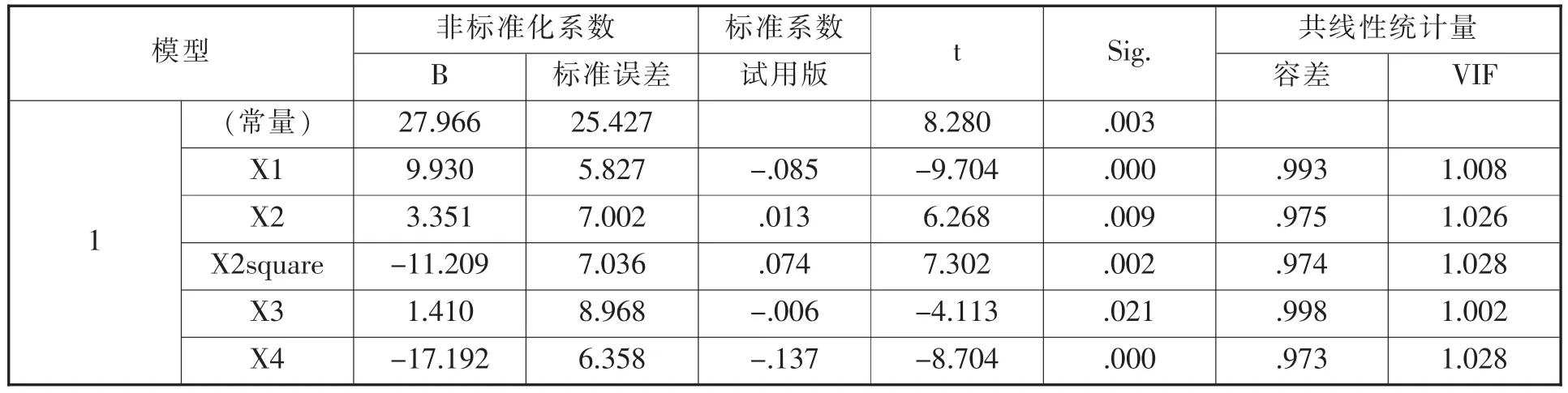

从表格中得出,回归方程的拟合优度系数R方为0.335,调整R方为0.270;F值为32.011,Sig.=0.003,说明方程显著,但是拟合度偏低。可能是由于影响上市公司市值管理的因素很多,包括资本市场大环境的影响。

同时,对回归方程的各变量进行多重共线性的检验,得出每个变量的VIF值(方差膨胀因子)都小于2,一般情况下VIF判断多重共线性的标准为10,所以,本回归方程中的各变量的多重共线性可以忽略不计,不会对结果造成影响。

(四)实证结论

兼并收购顺利完成对市值管理有正向的影响效果,兼并收购是否完成(X1)系数为9.930,与DEP在0.05水平上显著正相关,说明兼并收购时间如果成功对于上市公司的市值管理效果有明显的正向影响,假设一成立。

收购方和被收购方的市值规模比和市值管理效果存在倒U型关系。收购双方的市值规模比(X2)的系数为3.351,与DEP在0.05水平上显著相关。同时,在对数据进行去均值处理后的收购双方市值规模比的平方(X2square)与DEP显著负相关,系数为-11.209。这说明收购双方的规模比和上市公司市值管理效果呈倒U型的关系。即收购方和目标资产规模差过大或者过小都会影响到公司的市值管理,假设二得到验证。

表7 Anovab

表8系数a

收购溢价率(X3)和市值管理效果存在正相关关系,且在0.05的置信水平下显著相关,且系数为1.410。与假设三的情况一致。收购过程中,越高的收购溢价率对于公司市值管理的正向影响越大。[12]

三、总结及展望

(一)中国目前兼并收购及市值管理总结

1.兼并收购总体的确能够提升市值

良好的收购兼并事项的确能够对上市公司的市值管理有很大的帮助,很多公司在收购发生当年的市值管理就有较大程度的提升,这表明兼并收购不仅是资本市场的一个利好消息,也实实在在对企业的各项财务数据起到了促进。通过兼并收购,最大限度地发挥出企业自身的各方面优势,摈弃劣势,企业在兼并收购后整合双方的资源,可以优化企业内部结构,外部市场占有,是企业做大做强的可靠途径。[13]

2.对市值管理效果影响较为明显的兼并收购因素

从线性回归得出的结论可以看出,兼并收购成功和收购双方为相关行业这两个因素对市值管理效果影响较为明显,兼并收购作为上市公司的重大事项,成功的结果不仅可以提升外部投资者和企业员工的信心,更是企业实力的有力证据。同时,收购溢价率也会影响企业市值,用什么价格收购目标资产也可以侧面体现企业未来的战略布局和目标。[10]而收购双方的规模比则与市值管理效果有着倒U型的关系,如果两家企业规模相差过大,可能无法将双方的优势完全融合并体现出来,上市公司在选择收购的目标资产时,也需要慎重考虑对方与自身的规模差距。

3.兼并收购后部分公司会出现市值增长不稳定现象

在收购兼并的当年,大部分公司的市值的确会有很大的跃升,但是在之后的年份里,会出现市值大幅下跌,跌回原来的水平甚至更低的情况。在收购当年,由于两家企业第一次合并报表,净利润、净利润增长率等财务数据都比收购前亮眼很多,但是,很多企业在收购后都没有很好地整合双方资源,没有确立企业未来的战略目标,在市值管理评价体系中,不仅关注企业的价值创造能力,也关注企业的价值创造成长性,也就是可持续发展的能力,如果仅仅把兼并收购当成一个简单的加法,甚至如果将市值管理简单理解成“股价管理”,那么业绩平平,出现了1+1<2的情况就很正常了,公司的市值就会不升反降。

(二)前景展望——将兼并收购和市值管理提升到战略高度

中国的市值管理起步较慢,兼并收购也是2013年来案例猛增,兼并收购作为市值提升一个非常快捷的途径,可是说是企业跃升的跳板,很多企业通过一系列成功的兼并收购实现市值好几倍的增长。但是在这样的兼并收购市值管理热潮下,有多少企业是“拍脑袋”的决定,又有多少企业是经过认真研究分析之后的结果,很难得出结果。

在并购前,企业就应该以市场规律为导向,企业的经营发展战略目标为基础进行目标资产的寻找,企业必须明确自身的发展规划,根据未来规划对目标公司的业务、资源等方面进行调查,如果收购后,能够很好地将原来两个独立的部分相融合,提高了新的整体的工作效率,才应该考虑进行收购。

然而并购成功,掌握了目标企业的控制权,也只是兼并收购整个工作的一半。收购完成后的新企业如何有效整合,实现企业的规模效应和协同效应,才是决定公司市值能否跳跃发展的关键。

首先,战略整合。公司进行兼并收购的最终目的就是实现公司的战略目标,所以,收购完成后的首要工作就是在原有企业和公司战略的基础上,明确被收购企业的作用和分工,然后对被收购企业进行调整与融合,更好地和原来的各部门形成相互配合的战略体系。

其次,人才整合。21世纪的竞争就是人才、知识与技术的竞争,公司的管理高层,熟练技工都是非常宝贵的重要资源,如果人才在兼并前后都没有工作内容的变化,这样的收购与兼并,等同虚设。在一段时间的熟悉和了解后,企业应根据新企业的岗位需求和职工的能力重新定岗,实现人力资源的最佳利用。只有将最合适的人才放在了最合适的岗位上,才能使公司高效运作,实现利益最大化和战略发展目标的不断发展和完善[14]。

最后,经营业务整合。无论收购双方是相关收购亦或是非相关收购,都不可能做到经营业务完全互补或是重合,所以,并购后的新企业要根据企业的战略目标对各项业务进行剥离或重新规划。只有这样,才能调动整个公司运作体系,最大化利用现有资源,实现兼并后新企业的最佳能力。当然,为了使公司的资产与经营业务相匹配,也应进行适当的调整与整合。[15]

兼并收购对于市值管理的作用效果可谓快速,但是,它也是一柄双刃剑。企业有效整合后的市值增长将会是长久的质的飞跃;若出了问题,即使有一段时间公司的市值突飞猛进,之后也极易陷入泥潭。因此,兼并收购时,企业就应该有清晰的目标,时刻以提升企业核心价值和核心竞争力为基础,才能真正实现一次成功的收购,进而提升公司的市值管理效果。[16]

参考文献:

[1]施光耀,刘国梁,梁彦军.中国上市公司市值管理评价研究[J].管理学报,2008,(01).

[2]俞铁成.中国式并购的“危”与“机”[EB/OL].[2015-01-13].http://www.yicai.com/news/2015/01/4062680.html.

[3]朱筱珊.收购兼并成市值跳升魔法眼前风光难掩隐忧[N].证券时报,2014-09-26(A05).

[4]收购兼并成市值跳升魔法:刀尖上的一二级市场联动[EB/OL].[2014-9-27].http://www.55188.com/ thread-5922215-1-1.html.

[5]从市值管理的角度看上市公司并购热潮[EB/OL]. [2013 -10 -31].http://www.aiweibang.com/yuedu/159823.html.

[6]赵莉.上市公司市值管理研究[D].北京邮电大学,2009.

[7]张济建,苗晴.中国上市公司市值管理研究[J].会计研究,2010,(4).

[8]胡越.论新形势下上市银行市值管理的重要性以及提升途径[J].金融经济,2012,(8).

[9]翁世淳.从价值创造到市值管理:价值管理理论变迁研究评述[J].会计研究,2010,(4).

[10]袁文娟.公司治理结构对上市公司市值管理效果影响的实证研究[D].湖南大学,2012.

[11]芦阳.上市公司市值管理研究[D].天津财经大学,2012.

[12]雷雅怡.兼并收购事件对股票市场异动影响的实证研究[D].西南财经大学,2014.

[13]陆晓龙.谁玷污了市值管理[J].董事会,2015,(Z1).

[14]我国上市公司并购发展现状及改进建议[EB/OL]. [2012-6-10].http://www.dylw.net/jingjijihua/54251.html.

[15]Gan et al.,2006C.Gan,M.Lee,H.H.A.Yong,J.Zhang Macroeconomic variables and stock market interections:New Zealand evidence[J].Investment Management and Financial Innovations,2006,3 (4):.89-101

[16]Toraman C.The Long Run Relationship Between Stock Market Capitalization Rate and Interest Rate:Co-integration Approach[J].Social and Behavioral Sciences,2014,143(14):1070-1073.

(责任编辑吴晓妹)

作者简介:蓝发钦(1968—),福建上杭人,华东师范大学金融与统计统学院教授,博士,主要研究方向:资本市场理论与实践;陈康济(1994—),安徽六安人,华东师范大学金融与统计学院,主要研究方向:国际金融,财富管理。

中图分类号:F830.59

文献标志码:A

文章编号:1001-862X(2016)01-0036-009

猜你喜欢

计算机教育(2016年8期)2016-12-24

商场现代化(2016年29期)2016-12-23

现代经济信息(2016年27期)2016-12-16

湖北农业科学(2016年18期)2016-12-08

时代金融(2016年29期)2016-12-05

中国房地产·学术版(2016年10期)2016-11-18

大学教育(2016年11期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

考试周刊(2016年84期)2016-11-11

商业经济研究(2016年14期)2016-09-14