中小股份制商业银行全要素生产率的实证分析

2016-03-17 17:02邓阳

西部金融 2015年12期

邓阳

摘 要:本文以12家中小股份制商业银行为研究对象,通过以DEA为基础的Malmquist生产率指数对其2009-2013年生产率进行测算,并将指数测算分解为:技术进步指数、纯技术效率变化指数以及规模效率变化指数三部分,对变动情况进行实证分析。研究发现:自2010年以来,中小股份制商业银行的全要素生产率略有下降,其中主要原因为技术进步指数的下降;而技术进步指数的下降主要是银行利润增长点和贷款收入结构受到了较大的冲击;中小股份制商业银行应当在管理能力不断提高的基础上,扩大银行规模,实现规模报酬递增,以取得长足发展。

关键词:中小股份制商业银行;Malmquist生产率指数;规模报酬;技术进步

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2015(12)-0018-05

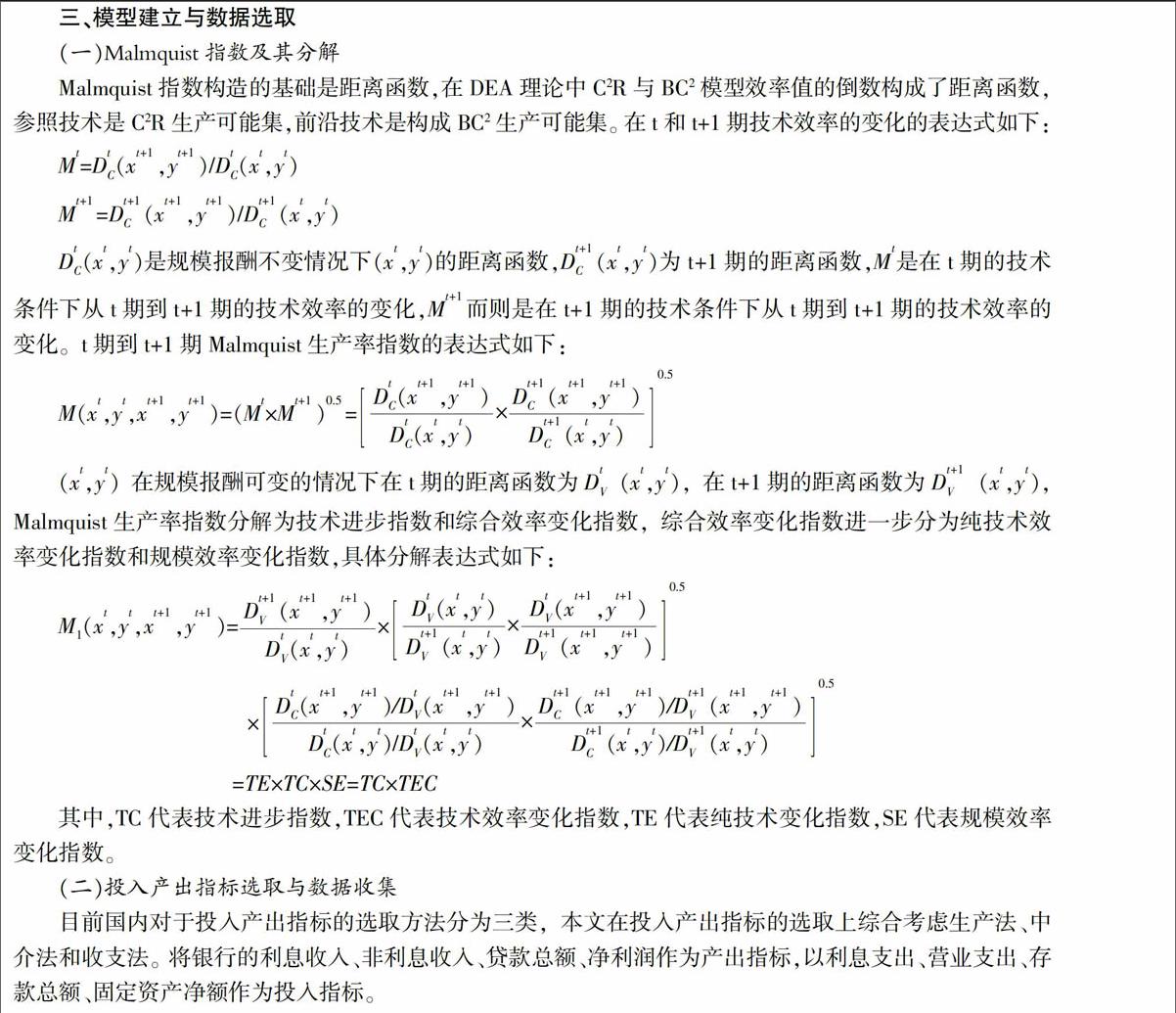

一、引言

国民经济的可持续发展离不开金融体系的支撑,其中银行业的效率水平直接影响着金融体系的健全发展。银行业在我国社会经济发展中起着重要的支撑和促进作用,支持了国民经济的不断发展。2006年12月,中国履行了加入世贸组织的诺言,全面开放了金融业,中国市场对外资银行给予完全的准入,允许其办理人民币零售业务及其他业务。面对外资银行的竞争,我国银行业进入了快速发展的阶段,中小股份制商业银行得到了充分的发展,成为了银行业不可或缺的组成部分,中小股份制银行能够满足不同企业尤其是中小企业以及城乡居民的金融服务需求,促进我国商业银行整体服务水平和工作效率的不断提高。

但是在严峻的外部市场竞争下,中小股份制商业银行面临发展的挑战,中小股份制商业银行要与外资银行、大型商业银行竞争的关键是效率,商业银行是否合理高效地利用资源以及自身的经营情况都可以从效率值的大小中体现出来,因此明确中小股份制商业银行的效率水平,有助于银行管理者更好地发展银行业务,与外资银行竞争。本文基于12家中小股份制商业银行2009-2013年的数据,通过测算Malmquist生产率指数,及其三个组成部分——技术进步指数、纯技术效率变化指数和规模效率变化指数进行实证分析。

二、文献综述

DEA方法是一种非参数前沿效率分析方法,由于它在测定效率时以相对性为角度,因此不必设定具体的函数,仅依赖于投入产出数据,使得结论更具有可比性,因此在许多领域中得到了广泛应用。Malmquist指数在生产效率变化测算中应用十分广泛。该指数最初是由Malmquist Sten(1953)提出,其基础距离函数为DEA理论中C2R与BC2模型效率值的倒数,对相对效率的动态变化有较好的刻画。Farrell基于生产效率测量的多投入——多产出效率度量,之后对Malmquist指数又进行了分解,分解为技术进步以及综合技术效率变化指数(Farrell,1994)。

国外关于商业银行效率的研究也较为丰富,Alhadeff(1954)以1938-1950年美国加州银行的数据为基础进行了测算,认为银行的产出规模效率是递增的而成本规模的效率是递减的。Oral和Yolanlan(1990)以利息收入和非利息收入为产出指标,以存款利息、人力成本、行政成本和折旧为投入指标,分析银行分支机构的效率水平。Schaffnitetal(1997)采用生产法,分析了雇员数、人员工资、外部人员的效率对银行效率的影响。Wheelock和Wilson(1999)运用Malmquist指数及其分解形式分析了1984-1993年间美国商业银行的效率,认为美国商业银行的全要素生产率有所下降,主要因素是银行技术效率的下降,其中小银行尤为明显。Mohammadetal(2011)通过对金融和非金融因素的投入产出指标分析,认为非金融因素会显著影响银行的效率。

王丽(2009)以2008年我国银行的数据为基础,测算了我国商业银行的效率情况,比较了四大国有银行和中小股份制银行的效率。凌亢等(2008)论证了银行体系的稳定与银行效率的关系,认为银行体系的稳定是以牺牲银行的效率为代价的。张健华(2003)首次利用Malmquist效率指数对我国三大类银行1997-2001年的效率状况进行了分析,指出银行的整体资源利用水平。朱南等(2010)对2005年至2008年我国14家商业银行的效率进行了评估,发现四大国有银行的效率远低于股份制商业银行,认为员工人数过多会影响国有商业银行效率的提高。王付彪等(2009)以1998-2006年我国商业银行面板数据为基础,分析了我国商业银行的技术效率,认为我国商业银行整体效率是上升的,银行生产率的提高来自于技术进步。蔡跃洲等(2009)采用2004-2008年上市商业银行的投入产出数据分析,表明2004年以来,上市商业银行的技术出现下降导致了银行的总体效率的下降。孙秀峰等(2010)以资金总额、在职员工数、固定资产、营业投入为投入指标,以总收入、贷款余额、非利息收入为产出指标对影响商业银行效率的因素进行了内在研究与分析。

国外使用DEA对银行效率的分析较为全面,但是他们在进行商业银行的生产效率分析中选取了不同的指标,指标选取主要分为三类:生产法、中介法和收支法,因此研究的结果具有一定的差异,但总体上认为中型商业银行的效率水平普遍较高,而且由于近几年的技术进步,银行的效率还会有明显地提高。

国内对于银行效率水平的相关研究始于2000年,研究已十分丰富,但是由于2003年我国进行了商业银行股份制改造,其相关结论不一定稳健,结果可能存在一定的差异。在指标选取方面,研究银行效率的数据选取大部分是采用生产法、中介法、收支法中的一种,没有结合三种方法的优点进行选择,分析结果可能存在不准确性。

(二)实证结论

由上表结果所示,可得出如下结论:

第一,中小股份制商业银行5年平均的Malmquist生产率指数为0.9495,这表明从2010年到2013年间整体全要素生产率呈现下降趋势,中小股份制商业银行的效率有所下降。

第二,在2010至2013年间,只有2010年的Malmquist生产率指数是小于1的,而其余年份均大于1,因此只有2009-2010年间效率是下降的。

第三,从各个银行来看,中信银行、中国光大银行,上海浦东发展银行、中国民生银行、兴业银行、平安银行、浙商银行、渤海银行这8家银行在5年间的平均Malmquist生产率指数是大于1的,有较为明显的上升趋势。招商银行、华夏银行、广发银行、恒丰银行这4家银行的Malmquist生产力指数是小于1的,有下降趋势,其中以华夏银行最为明显。

第四,在Malmquist生产率指数的几个部分中,5年间技术进步指数的变化最为明显,为0.9475,其中2008年为0.672,变动幅度最大,中小股份制商业银行5年平均技术效率变化指数为1.004,较为平缓,比较稳定。纯技术变化指数5年平均值为0.99725,规模效率变化指数5年平均值为1.0065。技术变化指数对于Malmquist指数的影响最为显著。

(三)内在因素分析

2010-2013年间,技术进步指数对于Malmquist指数的影响是最为明显的,尤其在2010年。在技术发展日新月异的今天,技术进步的不断发展,生产前沿面也出现移动,这种变化应该正向影响着生产率指数,但实证结果却与此相反。这是由于2008年爆发了全球性的金融危机,银行的利润增长点和贷款收入结构也因此受到了较大的冲击,这限制了居民的消费和投资需求。银行尤其是中小股份制商业银行的个人住房按揭贷款和个人理财业务都出现了下滑。银行面对的市场风险不断提高,对银行的盈利造成了影响,利息及非利息收入出现了较大的下滑,造成了利差收入锐减。由于投入产出指标体系中包括了利息收入、非利息收入、贷款总额、净利润等指标,在金融危机的影响下,生产前沿面倒退,技术进步指数小于1。而在中央政府陆续出台的一揽子稳增长计划下,市场发生了改变,贷款急速膨胀,各种业务量也大量增加,银行的利润得到了大幅提高,生产前沿面发生了位移,技术进步指数也略有上升。

在纯技术效率指数方面,招商银行、中信银行、中国光大银行、上海浦东发展银行、中国民生银行、兴业银行、平安银行、浙商银行、渤海银行、恒丰银行这10家银行在5年内的均值为1,都位于生产前沿面上,至少是弱DEA有效的,经营是有效的。只有华夏银行、广发银行平均纯技术效率值小于1。但总体来说,中小股份制商业银行的纯技术效率状况是良好的。

在规模效率变化指数方面,5年间招商银行、中信银行、中国光大银行、兴业银行、平安银行、恒丰银行这六家银行的规模效率指数为1,处在规模报酬不变的阶段。华夏银行、上海浦东发展银行、中国民生银行、渤海银行、浙商银行这5家银行的规模效率指数大于1,处于规模报酬递增的阶段,只有广发银行的规模效率指数小于1,处在规模报酬递减的阶段。中小股份制商业银行的规模大多处于中等或相对较小的阶段,规模报酬递增或不变都是符合客观规律的。

五、相关结论与建议

通过12家中小股份制商业银行2009-2013年的数据,运用以DEA为基础的Malmquist生产率指数,对其Malmquist生产率指数及分解情况进行分析,可以得出以下几点结论:

第一,中小股份制商业银行的Malmquist生产率指数总体是略有下降,其主要原因为技术进步指数的显著下降,纯技术效率变化指数略有下降,规模效率变化指数有所上升。

第二,在2010年技术进步指数有明显的下降,此后处于平稳状态。出现下降可能是因为2008年的金融危机,对银行的盈利出现了严重影响,之后由于中央政府的有效措施,银行的盈利水平和存贷款有所回升,使技术变化指数保持了平稳状态。

第三,有6家中小股份制商业银行的规模效率变化指数为1,5家银行的规模效率指数大于1,只有1家的规模效率指数小于1,应通过规模效率的提高促进整体技术效率的提升,银行要及时提高管理能力,使资源得到合理的配置。

通过以上分析研究可以看出,中小股份制商业银行在未来具有较好的发展空间,应当不断提高机构管理水平和金融资源的配置效率,增强技术水平的持久提升,不断进行创新开发新的产品与业务,提升机构自身的创新能力,以促进生产效率和市场竞争力在激烈的金融市场中得到显著提高。

参考文献

[1]蔡跃洲,郭梅军.我国上市商业银行全要素生产率的实证分析[J].经济研究,2009,(9):52-65。

[2]柯孔林,冯宗宪.中国商业银行全要素生产率增长及其收敛性研究—基于GML指数的实证分析[J].金融研究,

2013,(6):146-159。

[3]刘孟飞,张晓岚,张超.中国商业银行业的全要素生产率增长及其分解—基于24家银行面板数据的实证分析[J].

经济理论与经济管理,2012,(12):61-76。

[4]刘宁辉.我国股份制商业银行全要素生产率分析[J].现代商业,2014,(36):153-154。

[5]路明.我国商业银行全要素生产率实证分析[J].中国市场,2011,(27):65-67。

An Empirical Analysis of the Total Factor Productivity of Small and Medium-sized Joint Stock Commercial Banks

DENG Yang

(School of Economics, Capital University of Economics and Business, Beijing 100070)

Abstract:Taking 12 small and medium-sized joint-stock commercial banks as the research object, by using Malmquist productivity index based on DEA, the paper calculates the productivity from 2009 to 2013, and divides the index into three part, ie technological progress index, pure technical efficiency change index and scale efficiency change index, and makes the empirical analysis on the changes. The study finds that since 2010, the total factor productivity of small and medium-sized joint stock commercial banks has declined slightly, and the main reason is the decline of the technical progress index, while the decline of the technical progress index is caused by that the bank profit growth point and the structure of the loan income has been greatly impacted. The paper finally puts forward that small and medium-sized joint stock commercial banks should contuine to improve the management ability, enlarge the scale and increase the scale return in order to obtain a long-term development.

Keywords:small and medium-sized joint stock commercial bank; Malmquist productivity index; return of scale; technological progress

责任编辑、校对:苗文龙

猜你喜欢

财会月刊·下半月(2022年7期)2022-07-19

国际商业技术(2022年4期)2022-04-21

时代英语·高一(2019年1期)2019-03-13

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

中国经济周刊(2017年19期)2017-05-23

投资者报(2017年9期)2017-03-14

商(2016年33期)2016-11-24

企业导报(2016年19期)2016-11-05

中国市场(2016年33期)2016-10-18