股利公告与债券价格:财富再分配假说还是信息含量假说?

2016-03-17 01:32彭锋中电科技国际贸易有限公司

国际商务财会 2016年1期

彭锋(中电科技国际贸易有限公司)

股利公告与债券价格:财富再分配假说还是信息含量假说?

彭锋

(中电科技国际贸易有限公司)

【摘要】本文从公司股东和债权人的利益冲突的角度出发,选取2002~2014年所有发行了可转换债券的公司为样本,运用事件研究法实证研究股利公告对可转债价格的影响,分析控制公司的股东是否利用股利政策来剥夺债权人的财富,并验证国外两种解释股东和债权人之间冲突的理论假说对中国市场的正确性。研究发现,股利增加对可转债债权人来说是利好消息,而股利减少对可转债权人来说是利坏消息,即支持信息含量假说,可转债的价格与股利增加正相关,而与股利减少负相关。

【关键词】股利政策可转债券

一、引言

在股权相对集中或高度集中的我国上市公司中,由于大股东掌握着公司的实际控制权,他们的自利天性与机会主义行为,会导致其利用控制权损害中小股东的利益,于是就产生了大股东与小股东之间的利益冲突。目前我国学者主要是从控股股东和中小股东的利益冲突的角度来研究中国的股利政策。学者们研究发现上市公司分配现金股利是大股东对流通股股东的掠夺行为,并提出了现金股利“利益输送”假说进行解释,即分配现金股利是导致流通股价值向非流通股转移的再分配(陈晓等(1998)、陈浪南和姚正春(2000)、俞乔和程滢(2001)、何涛和陈晓(2002)、Lee和Xiao(2004))。

然而,股权相对集中和二元结构基本上是我国的一种特殊情况,国外的很多上市公司都是股权相对分散的全流通股票。在这种情况下,国外学者还从控制公司的股东和债权人的角度来研究股东是否通过股利政策来剥夺和转移债权人的财富。他们的研究表明,未预期股利的增加导致股价上升,未预期股利的减少导致股价的下降,即与我国学者的研究结论相反,并提出了两种理论假说:第一种是信息含量假说;第二种是财富再分配假说。对股票价格在股利宣告时的反应,两个理论假说的结论是一致的。然而,两者在债券价格的反应上并不一致。信息内涵假说认为债券价格将随着股利的增加而增加,而财富再分配假说则刚好相反。

也就是说,不能仅仅通过研究股票价格的变化来证明未预期股利的增加传递了利好的信号。因为未预期股利的增加可能是由于股东通过减少公司的资产来转移债权人的财富给股东。只有综合考察股票和债券的价格对未预期股利宣告的反应,才能确认未预期股利公告给股东带来的异常收益是由于未来收益的增加还是来自于债权人的损失。

由于国内学者目前仅仅从大小股东的角度来研究代理成本和两者的利益冲突,对股东是否通过股利政策来侵害了债权人的利益尚缺乏相应的理论分析与实证检验。尽管国外学者对此提出了两种理论假说来解释股东和债权人之间在股利政策上的冲突,但在我国特殊的股权结构和公司治理结构下,上述理论是否能够用来解释我国上市公司中和债权人之间的冲突,尚有待实证检验。

近几年,随着权益融资的难度加大,作为兼具股权特性和债券特性的金融衍生工具可转换公司债券(以下简称可转债)已经成为上市公司重要的再融资渠道,并一度超过增发和配股的筹资额。所以,鉴于可转换债券在我国证券市场融资功能中越来越重要,从股东和债权人之间冲突的角度来研究股利公告效应对可转债价格的影响,对可转债的发行和投资决策,完善我国证券市场和公司治理结构,保护债券人利益都具有一定的积极意义。

因此,本文利用我国上市公司的可转债数据,实证研究了可转债价格对股利宣告的反应,并运用上述两种理论假说来进行解释,揭示了我国上市公司中股东——债权人之间的冲突,并为改进企业融资结构、保护债权人的利益和降低代理成本提供政策建议。研究的结论表明,可转债价格与股利的增加正相关,而与股利的减少页相关,即支持信息含量假说。

二、文献回顾

公司的股利政策长期以来都是财务上一个很热门的问题。最先,Brennan(1970),Miller-Modigliani(1961),Miller-Scholes(1978)实证研究了这个问题,他们的研究建立在如下的假设上,即公司是一个同质的团体构成的,目标是最大化公司的市场价值。但随后的研究却得出了不同的结论,Black (1976),Fama(1978),Fama- Miller(1972),Galai-Masulis(1976),Jensen- Meckling(1976),Kalay (1979a,b),Myers(1977),Smith- Warner(1979)研究发现公司是由利益冲突的团体组成的集合。

在所有公司的团体中,最重要的和最大的两个是债权人和股东。控制公司的股东通过投资和筹资决策来最大化他们的财富。特别是,如果允许的话,他们会通过选择会增加债权人风险的策略来转移债权人的财富。Jensen和Meckling(1976)指出了股东和债权人的利益冲突会导致三种潜在的价值减少行为。第一,当公司投资于未被债权人预料到的高风险低价值的项目时,就会发生资产的置换。第二,当新发行同等或更大优先权的债权时,原有债权人的剩余索取权被稀释。第三,当公司不是投资于正的净现值的项目,而是把债务资金用来发放股利或回购股票,就会产生投资不足的问题。所有这些利益冲突都是公司代理成本的表现。也就是说,股东可以通过两种与股利相关的策略来有效的转移债权人的财富。第一,股东可以减少投资预算或消耗现有资产和把节省的资金作为股利分配,此为“投资融资股利(Investment Financed Dividends)”。第二,股东可以把通过新发行优先级更高的债务而筹集到的资金用来分配股利(此为债务融资股利(Debt Financed Dividends)),从而增加现有债务的风险。如果这些分配没有被债权人预期到,财富就从债权人转移到股东。

因此,虽然股东、债权人和管理层为了共同的利益而组成公司,但其中的一方会通过牺牲他人的利益而获利。未清偿的债务激励股东采取投资不足等行为并间接剥夺债权人的财富。通过股利分配是一种方法,这导致了财富剥夺假说,即股利在债务发行后应该增加,公司的股利变化对股东和债权人传递了不同的信息。

有关股利政策的研究主要是从Modigliani和Miller(1961)提出股利无关论后开始的,尽管国内外学者们对公司股利政策进行了深入的研究,但到目前为止,股利政策对我们来说还是一个谜。很多实证研究表明,股利变化的方向和股票价格存在显著的正相关关系。学者们提出了两个假说来解释:一是信息内涵假说;二是财富再分配假说。但股利的变化与债券价格之间存在什么样的关系呢?股东和债权人之间的利益冲突可以用哪一种理论来进行解释呢?

从国外的实践来看,一些学者认为公司的股利公告传递了未来前景的信息,对股东和债权人来说都是利好消息,即支持信息含量假说,股票和债券的价格与股利增加正相关,与股利减少负相关。Handjinicolaou,G.和Avner Kalay(1984)从纽约证券交易所随机选取255家发行了债券的公司,研究了债券价格在股利公告日收益的变化。研究的结果证明了信息内涵的假说,即债券价格与股利减少负相关,而与股利增加正相关。Woolridge (1983)通过研究未预期股利变化的宣告对普通股、优先股和债券价格的影响,来验证股利宣告的信息含量假说和财富再分配假说,研究的结果支持信息含量假说。Jayaraman和Shastri(1988)研究了特别标明股利的宣告对股票和债券价格的影响,研究结果表明:债券价格与公司特别股利宣告负相关,但统计上并不显著。特别标明股利的宣告被市场认为是利好消息,但所带来的收益由股东所有。Avner Kalay(1982)通过随机选择150家有债务契约的杠杆公司作为样本,研究债务契约是否被用来控制股东和债权人之间利益冲突及对股利政策的影响。研究结果表明股东没有把所有通过发行新债务和减少投资所得的资金用来分配股利,即与财富转移假说不符,这些契约并没有起作用。Michael S. Long, IIeen B. Malitz,和Stephan E. Sefcik(1994)选择发行纯粹债券和发行可转换债券的公司为样本,从经理层的角度研究了投资不足和利用股利来转移贷方财富的问题。研究的结果并没有发现公司利用股利政策来把债权人的财富转移给股东的证据,即不支持财富再分配假说。因此,国外现有的文献基本上是支持信息含量假说的。但是国外学者的研究也有支持财富再分配假说,Upinder S. Dhillon和Herb Johnson(1994)通过研究股票和债券价格对股利变化的反应来验证两种假说的正确性,研究结果支持财富再分配假说,即债券价格对未预期股利宣告的反应与股票价格相反,但并不排除信息含量假说。

由于我国直接债券市场的不完善,国内有关股利公告效应的研究主要是研究股利公告对股票价格的影响,基本没有从股利的角度来研究股东和债权人两者之间的利益冲突和提供相关的理论解释。目前,对我国股利信息问题的实证研究基本上是支持信息内涵的假设,但与国外的结论不同,由于我国特殊的股权结构,现金股利增加的超常收益显著为负。

此外,随着我国可转债市场的发展,国内学者也对可转债进行了相关的研究,但目前国内对于可转债的研究尚处于初探阶段,且以定性分析为主,近两年逐步转向定量分析,侧重于可转债定价及其风险评估,发行条款设计与调整,可转债发行和赎回的市场反应,还没有涉及发行后未预期股利公告对股东和债权人财富的影响。

三、研究目标与研究假设

我国学者对现金股利的研究较多,对于现金股利变化的市场反应,主要是从控股股东和中小股东之间的利益冲突的角度来解释,没有从股东与债权人之间的利益冲突来研究。虽然国外学者对此进行了相关研究并提出了理论解释,但在我国上市公司特殊的股权结构和制度背景,很多的实证结果与国外学者并不一致。因此,本文对国外学者提出的理论假说进行实证检验,探讨我国上市公司是否通过现金股利政策侵害债权人的财富。为此,本文提出了如下的假设:

(一)信息含量假说

该假说是从放松MM理论的投资者和管理当局拥有相同的信息假定出发,认为在非完美的市场(incomplete market)中,管理当局与企业外部投资者之间存在着信息不对称(asymmetric information),管理当局占有更多的有关企业前景方面的内部信息。而股利是管理当局向外界传递其掌握的内部信息的一种手段,管理者会利用股利政策来传递有关公司未来前景的信息。因此,股利能够传递公司未来盈利能力的信息,从而股利对股票价格有一定的影响:当公司支付的股利水平上升时,公司的股价会上升;当公司支付的股利水平下降时,公司的股价也会下降。由此提出本文的第一个研究假设:

H1:按照股利信号假说,股利的增加表示未来现金流入的增加,而股利的减少表示未来现金流入的减少。股利的增加对可转债权人来说是利好消息,而股利的减少对可转债权人来说是利坏消息。

(二)财富再分配假说

该假说是根据债权人和股东的利益冲突提出的,与信息内涵假说不同的是,该假说认为,权益市场价值的增加意味着债券市场价值的减少。财富能够通过再分配,使财富从债权人向股东转移来增加未偿还债务的风险。随着公司未来价值不确定性的增加,债权人风险也更大。因此,不管是通过发行新的同一或更高优先权的债券来筹集股利,还是通过减少投资来支付股利,都将增加未偿还债务的风险。因此,财富的再分配效应在股利宣告时对股票价格是正效应,对债券价格是负效应。换句话说,财富分配假说认为股利增加的公告会降低债券的市场价值,股东的收益至少部分可以用债权人的损失来解释。由此提出本文的第二个研究假设:

H2:未清偿债务激励了股东通过分配股利来剥夺债券人的财富。因此,按照财富转移假说,可转债发行后股利的增加对可转债权人来说是利坏消息,而股利减少对可转债权人来说是利好消息。

(三)利益输送假说

该假说是从控股股东和中小股东的利益冲突的角度提出的,认为在当前我国股市特殊的制度背景下,由于大股东掌握着公司的实际控制权,出于自利行为,大股东持股较多的公司发放现金股利从上市公司转移现金谋取私利,公司的价值因此而降低。Lee和Xiao(2002)与Chen和Jian(2003)认为在大股东持股比例较高的公司中现金股利是大股东侵占上市公司利益的一种手段。由此提出本文的第三个研究假设:

H3:现金股利是上市公司向大股东输送现金的工具,股利增加对中小股东来说是利坏消息,股利减少是利好消息。

四、样本选择、数据来源、实证方法

(一)样本选择标准和数据来源

选择2002年1月至2014年12月作为样本期间。选择这个时间段的原因在于:(1)2002年以前,上市公司在国内发行的可转债为数不多,且不规范;(2)规范可转债发行工作的《关于做好上市公司可转换公司债券发行工作的通知》自2001年12月发布以来,一直保持稳定。

由于可转债是兼具股权特性和债券特性的金融衍生工具,在研究股利公告对可转债价格的影响时,剔除了3个在股利公告日还不能转换为股票的观测值。此外,由于我国许多转债还约定标的股票发放现金红利时也调整转股价,因此,剔除了7个在发放股利不调整转股价的样本。另外,由于有些上市公司在当年未分配股利,研究时也将这些观测值剔除了。

本文研究中的所用相关数据来源于WIND证券信息系统、上海证券交易所网站(www.sse.com. cn)、深圳证券交易所网站(www.szse.cn)、天相转债网等。

(二)实证方法

本文采用事件研究方法考察股利公告对可转债价格的影响。股利公告日记为第0日,公告之前记为“-”,之后记为“+”。估计窗和事件窗的选取与Abhyankar和Dunning(1999)一文一样,即估计窗的选取为了避免事件的影响取(-160,-60),为了排除可转债发行公司在事件期发生的其他重大事件对投资者的决策及股票市场的影响,以确保事件窗口的超额收益只反映股利公告事件的影响,事件窗取(-5,+5)。对样本中的每一个公司,使用市场模型来考察异常收益率,即在估计窗内对市场模型进行估计,然后在事件窗内计算异常收益率并检验其显著性。

记公司i在第t天的收益率为Rit,则市场模型为:

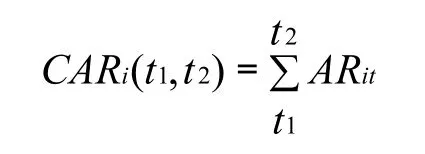

其中Rmt为第t天市场组合的收益率,εit为服从正态分布的扰动项,对每个公司,利用估计窗的数据得到其市场模型,即估计得到参数i和i,并以该模型在事件窗(t1,t2)内的预测误差作为异常收益的度量指标,计算事件窗内的异常收益如下:

其中ARit为公司i在第t天的异常收益率,

事件窗内,时间t1到t2区间内的累积异常收益率用简单的加总即可得到:

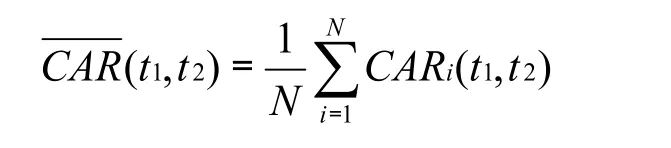

所有样本公司的累积异常收益率的平均值就是平均累积异常收益率:

其中N为公司的数目。

五、实证结果

(一)描述性统计

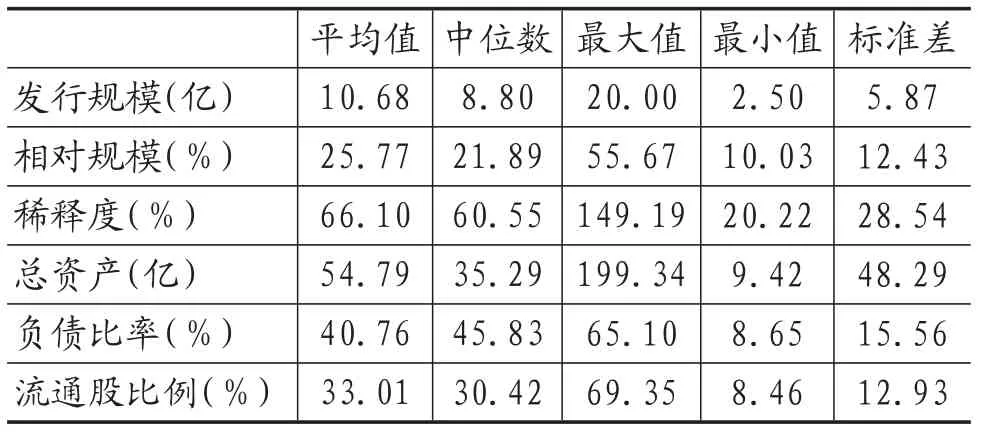

表1是不包括2家银行在内的可转债样本的发行规模、相对规模、稀释度和公司发行公告前最近一次报表公布的公司资产规模、负债比率以及发行公告时流通股比例等指标的平均值、中位数、最大值、最小值和标准差等横截面特征的描述性统计。

相对规模:拟发行的可转债金额除以可转债发行日前最近一次报表公布的公司总资产。

表1 可转债样本公司描述性统计

稀释度:可转债发行规模除以发行日前一天的A股流通股市值。

总资产:可转债发行日前最近一次报表公布的公司总资产。

负债比率:可转债发行日前最近一次报表公布的公司总负债除以总资产。

流通股比例:发行时流通A股数除以总股本。

样本公司的描述性统计表明,已发行可转债的上市公司具有如下特征:资产规模较大,平均值为54.79亿元;负债比率较低,平均值只有40.76%(国内上市公司2002~2014年负债比率的平均值);发行规模较小,平均值只有10.68亿元,相对规模的平均值也只有25.77%,但对流通股本的稀释度却较大,平均值达到了66.10%。

(二)事件研究结果

1.可转债债券价格对未预期现金股利宣告的反应

按照股利信号理论,股利的增加和股利的减少传递了不同的信息内涵,为了了解可转债债券价格对不同的股利变动的反应,我们将样本分成股利增加和股利减少两个样本组。事件研究的结果见表2和表3,分别列出了从-5天到+5天每天的平均异常收益、累积平均异常收益和T检验统计量。

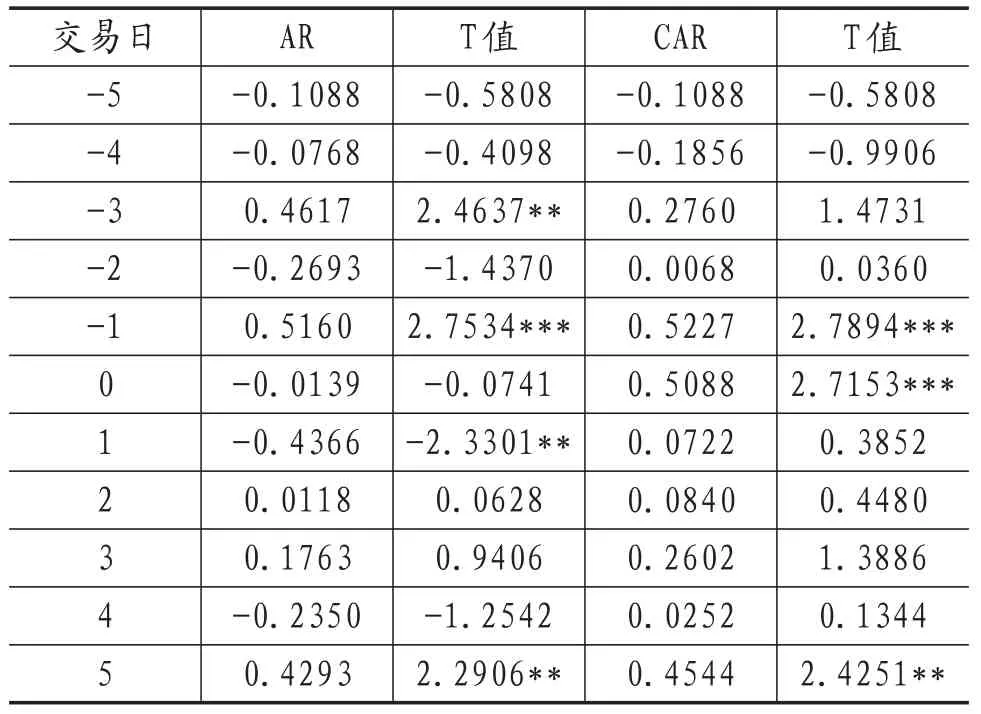

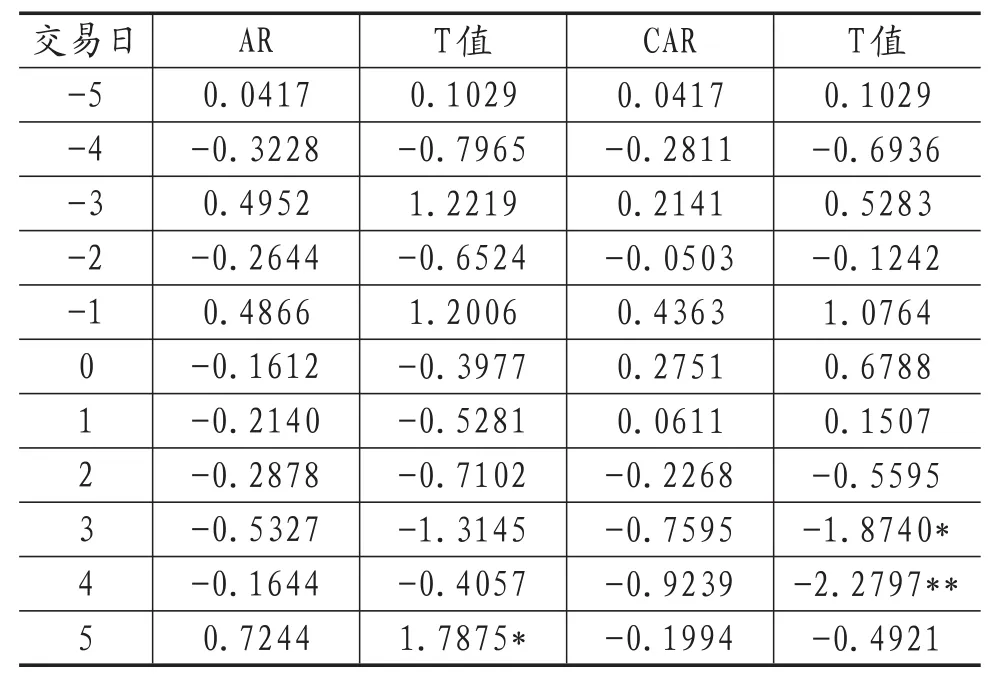

表2 股利增加样本组可转债的平均异常收益与累积平均异常收益

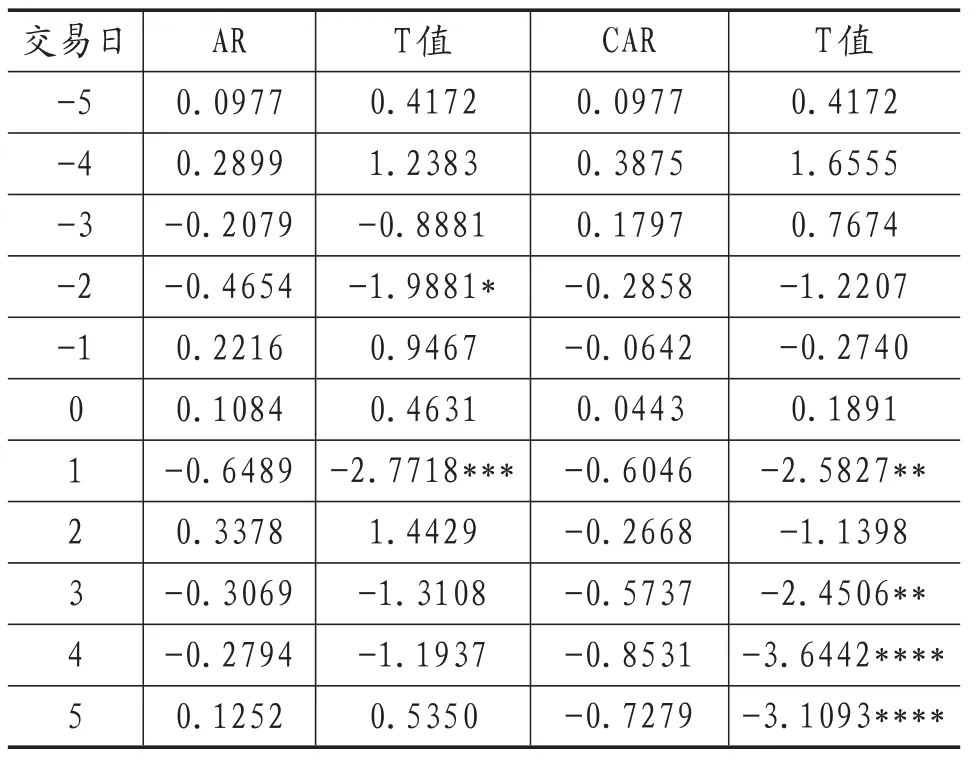

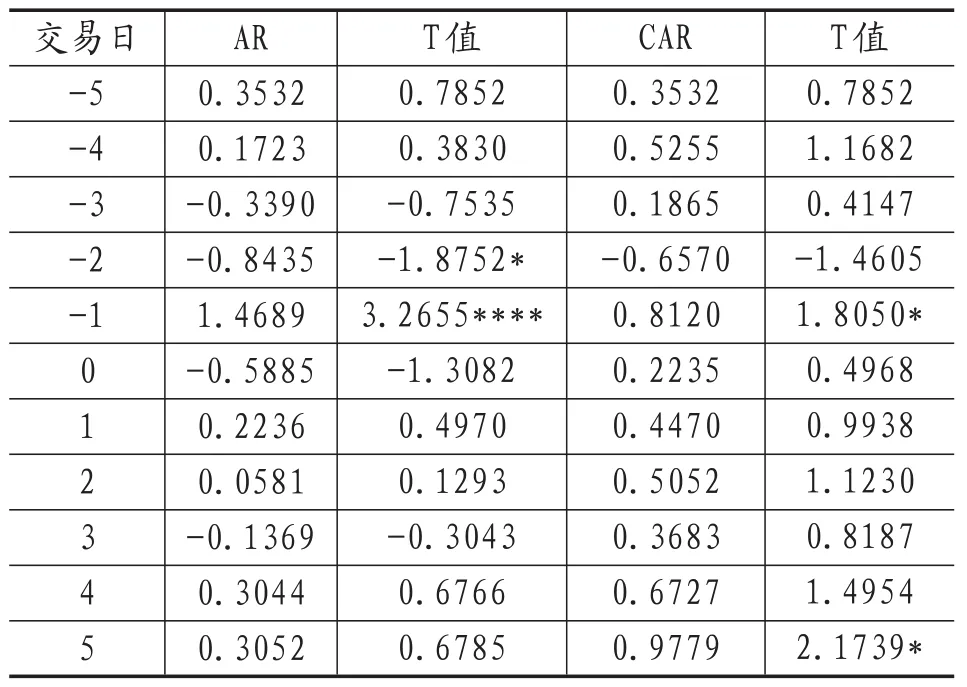

表3 股利减少样本组可转债的平均异常收益与累积平均异常收益

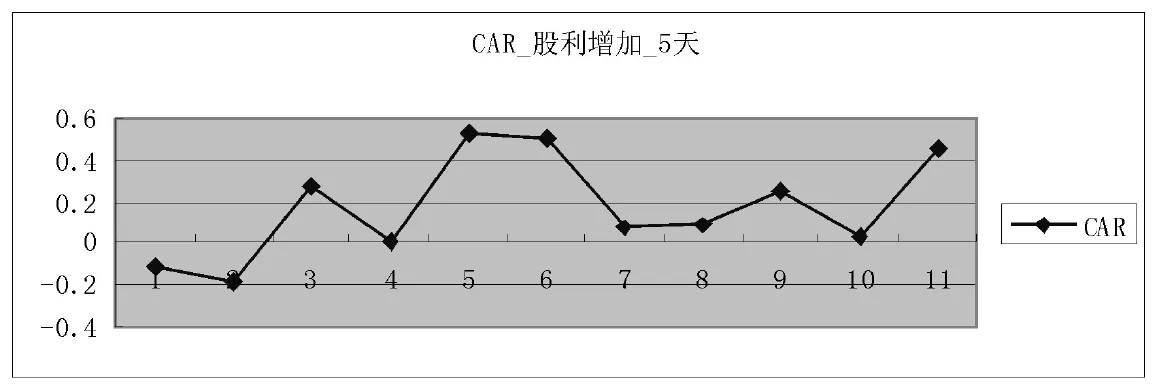

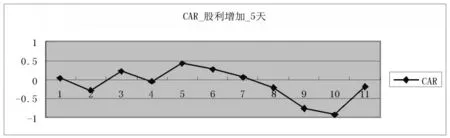

图1 股利增加样本组可转债的累积超常收益

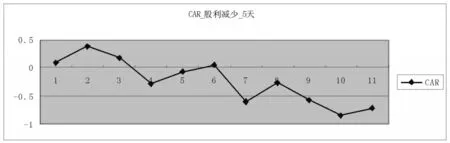

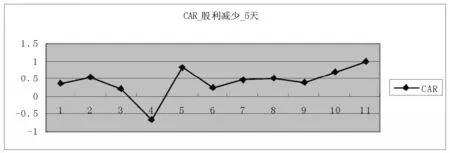

图2 股利减少样本组可转债的累积平均异常收益

表2的结果显示,在以董事会决议公告日为事件日,以股利公告日前后5天为事件窗口的股利增加样本组中,事件日当天的平均异常收益为-0.0139%,即市场对事件表现出消极反应,但在统计上并不显著。而事件日当天累积平均异常收益为0.5088%,在2%的水平上显著。在事件日前一天,平均异常收益和累积平均异常收益分别为0.5160% 和0.5227%,且在2%的水平上显著。在股利增加公告后的事件窗口中,正的异常收益个数大于负的异常收益个数,所占比重为60%。

图1中给出了(-5,+5)区间内累积平均异常收益的图形。可以看出,从t=-3开始,累积平均异常收益就持续保持为正,尽管在(0,1)的窗口中,累积平均异常收益有所下降,但在整个事件窗口中,累积平均异常收益为0.4544%,且在5%的水平上显著。因此,可以认为,股利增加的公告对可转债权人来说是利好消息,股利增加与可转债价格正相关,与国外的研究一致,支持信息含量假说。即假设1成立,而假设2不成立。

表3的结果显示,对股利减少的样本组来说,事件日当天的平均异常收益与累积平均异常收益分别为0.1084%和0.0443%,但统计上都不显著。但在事件日后一天,平均异常收益与累积平均异常收益分别为-0.6489%和-0.6046%,并在5%的水平上显著。在股利减少公告后的事件窗口中,负的异常收益个数大于正的异常收益个数,所占比重为60%。

图2中给出了(-5,+5)区间内累积平均异常收益的图形。可以看到,整体的趋势是下降的,从t=1开始,累积平均异常收益就持续保持为负值,除了t=2时不显著为负外,其余都显著为负,在整个事件窗口中,累积平均异常收益为-0.7279%,且在1%的水平上显著。因此,可以认为,股利减少的公告对可转债权人来说是利坏消息,股利减少与可转债价格负相关,与国外的研究一致,进一步证实了信息含量假说。即假设1成立,而假设2不成立。

2.股票价格对未预期现金股利宣告的反应

为了进一步分析股东和可转债权人之间的利益冲突,本文也实证研究了两个样本组股票价格对未预期现金股利宣告的反应。事件研究的结果见表4和表5,分别列出了从-5天到+5天每天的平均异常收益、累积平均异常收益和T检验统计量。

表4 股利增加样本组股票的平均异常收益与累积平均异常收益

表5 股利减少样本组股票的平均异常收益与累积平均异常收益

图3 股利增加样本组股票的累积超常收益

图4 股利减少样本组股票的累积平均异常收益

表4的结果显示,对现金股利增加的样本组来说,事件日当天的平均异常收益与累积平均异常收益分别为-0.1612%和0.2751%,但统计上都不显著。但在t=3和t=4时,累积平均异常收益分别为-0.7595%和-0.9239%,分别在10%和5%的水平上显著。在股利减少公告后的事件窗口中,负的异常收益个数和累积平均异常收益个数都大于正的,所占比重均为80%。

图3中给出了(-5,+5)区间内累积平均异常收益的图形。可以看到,整体的趋势是下降的,从t=2开始,累积平均异常收益就持续保持为负值,且在t=3和t=4时分别为-0.7595%和-0.9239%,并在5%的水平上显著。因此,现金股利增加的公告对股东来说是利坏消息,股利增加与股票价格负相关,与国内的研究一致,而与国外学者的研究相反。即假设3成立而假设1不成立。

表5的结果显示,在股利减少样本组中,事件日当天的平均异常收益和累积平均异常收益分别为-0.5885%和0.2235%,但在统计上并不显著。而在事件日前1天,两者分别为1.4689%和0.8120%,且分别在1%和5%的水平上显著。同时,在整个事件窗口中,两者正的个数都远远大于负的个数。

图4中给出了(-5,+5)区间内累积平均异常收益的图形。可以看出,在整个事件窗口中是上升的趋势,且累积平均异常收益都为正,在t=-1,5时在10%的水平上显著。即现金股利的减少对股东来说是利好消息。这也与国外学者的研究相反,而与国内学者的研究一致,即进一步证实了假设3成立而假设1不成立。

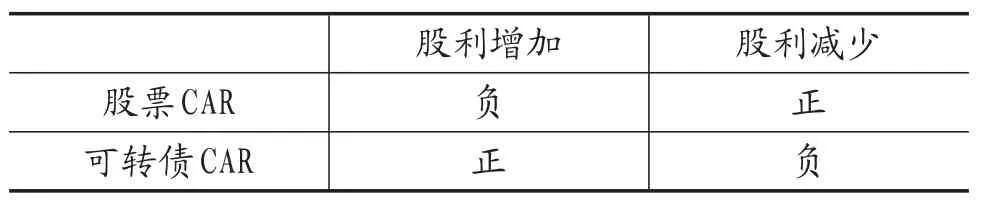

3.股票和可转债价格反应的对比分析

通过上面的分析可以看出,股票和可转债对未预期现金股利宣告的反应并不相同,两者的反应分别如下:

表6 股票和可转债对现金股利宣告的反应

从上面的实证结果分析表明,股东和债权人对股利宣告的反应是相反的,对于我国的可转债权人来说,他们把股利增加看成是利好消息,而把股利减少看成是利坏消息,这与国外学者的研究结论一致,即认为股利的变化传递了公司未来赢利的信息,即公司只有在确认未来盈利和现金流会稳定增加的情况下才会增加股利支付,因此,股利的增加带来正的超常收益,股利减少带来负的超常收益,两者之间是正相关关系。也就是说,可转债权人并不认为上市公司的股东通过现金股利来转移了债权人的财富,支持信息含量假说。

然而,对于流通股的股东来说,股利增加与股票价格两者之间是负相关关系,股利增加带来负的超常收益,而股利减少带来正的超常收益。即在我国特殊的股权结构和治理结构下,中小股东认为现金股利是上市公司向大股东输送现金的工具,支持现金股利的利益输送假说。

六、结论和建议

本文从股东与债权人的利益冲突角度出发,具体考察了在我国对债权人保护较弱的情况下,可转债价格对股利公告的反应,分析债权人是否认为股东侵害了他们的利益,研究结果表明:股利增加对债权人来说是利好消息,在公告日前后给债权人带来正累积异常收益,具有显著的信号传递效应,而股利的减少对债权人来说是利坏消息,在公告日前后给债权人带来负的累积异常收益,即与国外学者的研究结果一致,支持信息含量假说。此外,本文也实证研究了股票对股利公告的反应,结果支持现金股利的利益输送假说,股票价格与股利公告负相关。

本文的研究表明,在目前我国对投资者保护较弱的法律环境下,尽管股东可以利用控制权来剥夺债权人的财富,但本文实证研究的结果并没有发现股东利用股利政策来剥夺债权人财富的证据。但股东和可转债债权人对股利公告截然相反的反应可能有利于控股股东通过发行可转债来损害中小股东的利益。因为我国现有发行可转债的公司基本上都是绩优公司,而发行的动机基本上也是为了转股而融资。所以,控股股东可以先通过发行可转债,再通过相关的措施和股利政策来促使可转债转股,既剥夺现有中小股东的利益又满足上市公司的融资需求。

鉴于可转债本身的特性使得投资者对其较为青睐,首先,应该利用投资者对可转债的好感,大力发展可转债市场,在制定政策时,应更多鼓励上市公司采用可转债方式融资,通过可转债的特性来完善我国的证券市场、降低代理成本、提高市场效率和完善公司治理结构。其次,要通过法律法规的完善和公司治理结构的创新来防止上市公司控股股东利用可转债来满足自己的私利,损害中小股东的利益。最后,要加强债权人的自我保护,加强债权人对上市公司的控制和监督作用。

本文存在如下局限:(1)由于我国转债市场起步较晚,2001年4月《上市公司发行可转换公司债券实施办法》出台后,转债市场才得以逐步规范,因此,本文的样本数量与研究期间受到限制,从而降低了实证结论的说服力;(2)由于可转债的特性,影响可转债价格的因素有很多,不仅仅是股利宣告的单独作用;(3)本文采用事件研究法,并不可能完全排除其他因素的影响。

主要参考文献:

[1]Miller,M.H. and F. Modigliani,1961,Dividend policy,growth and the valuation of shares,[J] Journal of Business 34,411-433.

[2]Jensen,M.C.and W.H.Meckling,1976,Theory of the firm:Managerial behavior,agency costs and capital structure,Journal of Financial Economics 3,305-360.

[3] Myers,S.C.,1977,Determinants of corporate borrowing,[J] Journal of Financial Economics 4,147-175.

[3]Fama,E.F.,1978,The effects of a firm’s investment and financing decisions on the welfare of its security holders,[J] American Economic Review 68, 272-284.

[5]Avner Kalay,1982,Stockholder- Bondholder conflict and dividend constraints,[J] Journal of Financial Economics.

[6]Woolridge,J.R.,1983,Dividend changes and security prices,[J] Journal of Finance 38,1607-1615.

[7]Handjinicolaou,G., and A. Kalay,1984,Wealth redistributions or changes in firm value:An analysis of returns to bondholders and stockholders around dividend announcements.Journal of Financial Economics 13,35-63.

[8]Jayaraman,N.,and K. Shastri,1988,The Valuation Impacts of Specially Designated Dividends,Jouranl of Financial and Quantitative Analysis 23.301-312.

[9]Upinder S. Dhillon and Herb Johnson,1994,The effect of Dividend Changes on Stock and Bond Prices. [J] The Journal of Finance,Vol.49,No.1.,pp.281-289.

[10] Abhyankar, A.,Dunning, A., 1999. Wealth effects of convertible bond and convertible preference share issues: An empirical analysis of the U K market.[J] Journal of Banking & Finance 23, 1043-1065.

[11]陈晓,陈小悦.我国上市公司首次股利信号传递效应的实证研究[J].经济科学,1998年第5期.

[12]魏刚.非对称信息下的股利政策[J].经济科学,2000年第2期.

[13]李常青.股利政策理论与实证研究.中国人民大学出版社,2001年8月第1版.

[14]原红旗.中国上市股利政策分析[J].财经研究,2001年第3期.

[15]刘成彦,王其文.中国上市公司可转债发行的公告效应研究[J],经济科学,2005年第4期.

[16]刘娥平.中国上市公司可转换债券发行公告财富效应的实证研究[J].金融研究,2005年第7期.

责编:险峰

▲财经资讯

会计师事务所审计档案管理办法发布

为规范会计师事务所审计档案管理,保障审计档案的真实、完整、有效和安全,充分发挥审计档案的重要作用,根据《中华人民共和国档案法》《中华人民共和国注册会计师法》《中华人民共和国档案法实施办法》及有关规定,财政部、国家档案局制定了《会计师事务所审计档案管理办法》(以下简称《管理办法》),明确会计师事务所首席合伙人或法定代表人对审计档案工作负领导责任,审计档案所有权归属会计师事务所并由其依法实施管理。

《管理办法》主要包括:总则、归档保管与利用、权属与处置、鉴定与销毁、信息化管理、监督管理、附则等七部分。

《管理办法》与征求意见稿相比增加了审计档案的责任条款,并对事务所存续、终止时审计档案的保管进行了详细的规定,明确了会计师事务所分所对审计档案的管理责任。

《管理办法》强调,会计师事务所首席合伙人或法定代表人对审计档案工作负领导责任,审计档案所有权归属会计师事务所并由其依法实施管理。

【中图分类号】F832.51

猜你喜欢

法制博览(2021年17期)2021-11-25

北方论丛(2021年2期)2021-05-22

南大法学(2021年5期)2021-04-19

大众投资指南(2019年21期)2019-12-19

今日财富(2019年32期)2019-12-12

中国外汇(2019年18期)2019-11-25

视野(2018年16期)2018-08-23

商周刊(2017年23期)2017-11-24

职工法律天地·下半月(2017年9期)2017-08-25

现代企业(2015年9期)2015-02-28