企业内部资本市场融资问题研究

2016-03-17 01:32徐政华中国民用航空局审计中心

国际商务财会 2016年1期

徐政华(中国民用航空局审计中心)

企业内部资本市场融资问题研究

徐政华

(中国民用航空局审计中心)

【摘要】民航业是资金密集型行业,有较大的融资需求,需要不断创新融资方式,拓宽融资渠道,降低融资成本。如何有效利用内部资本市场和外部资本市场已成为理论界和民航企业重点研究的一个问题。从理论上来讲,当外部资本市场处于无效情况时,上市公司可以通过构建内部资本市场来实现内外资源的均衡配置,从而提高企业经济资源的利用价值。管理会计所要解决的问题之一,就是如何在资本运作中使企业获得更大的经济收益。内部资本市场融资理论,恰恰符合管理会计对企业资本成本管理的有关要求。本文借鉴了国内外关于内部资本市场的研究进行比较,结合我国上市公司的实际,对于内部资本市场的存在性、有效性以及如何提高内部资本市场资源配置效率,推动企业价值最大化等问题做出相应的研究和结论。

【关键词】内部资本市场有效资源配置企业价值

一、内部资本市场理论研究发展历程及取得的主要成果

(一)内部资本市场的概念及研究现状

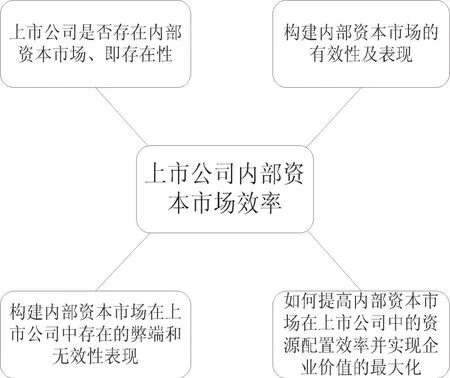

企业通过集团财务资金管理的方法,把多条渠道的现金流量集中起来,在内部形成资本市场,投向高收益领域,这种企业内部形成的资金流动和资本配置,称为企业内部资本市场。内部资本市场理论研究起源于20世纪六七十年代Ichian(1969)、Williamson(1970)等人的探索,到20世纪中后期,美国经济学家Stein在内部资本市场上的研究取得了一定的成效。相对于西方国家,我国外部资本市场尚不完善,内部资本市场还在争议声中不断地发展,在理论上有着提高公司价值的可能。但同时,内部资本市场因其本身局限性和受治理结构的影响,具有一些先天的劣势。本文从管理会计的视角对企业内部融资进行深入探讨,综合分析采用何种措施才能让资源配置效率达到最高,为民航企业拓展融资渠道、丰富融资方式提供有益的借鉴。具体从四个方面来分析解释此问题,如图1所示。

图1 上市公司内部资本市场效率的研究思路

(二)内部资本市场是管理会计融资理论的重要创新

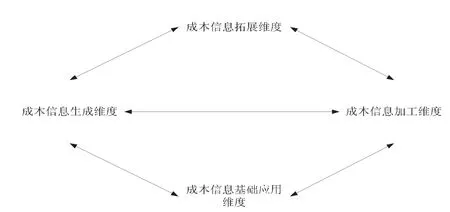

管理会计可以划分为成本会计和管理控制系统两大组成部分。对成本问题的研究,张敦力认为,成本是为了实现特定的目标,将要或已经发生的合理与必要的支出(张敦力,2004)。成本视角下的管理会计框架如图2所示。

图2 成本视角下的管理会计框架图

不难发现,通过成本理论可以在一定程度上构建起一个管理会计的理论框架,成本信息是管理会计关注的重点之一。在外部资本市场融资成本加大时,内部资本市场的融资自然成为管理会计在关注企业成本时所应关注的重点。内部资本市场的产生,使得企业总部拥有更多的剩余资金控制权,即集团内形成了内部资金规模的充裕度和资金使用的自主权。

(三)内部资本市场融资研究是管理会计的重要应用

在对内部资本市场效率问题的研究历程中,很少有人关注到管理会计与内部融资之间的关系。美国次贷危机引发金融危机后,国务院国资委积极地推动中央企业集团的并购重组,推动多元化企业战略(陈明月,2013),在此过程中,由于外部资本市场融资难度加大,不少企业对尝试通过内部资本市场满足融资需求,有效缓解企业的融资约束,进一步提高资源配置效率。此后,内部资本市场逐渐成为上市公司进行融资的重要渠道。

二、良好的内部资本市场能较大提高融资效率

(一)内部资本市场能充分发挥融资作用

相对于外部资本市而言,上市公司能够充分发挥内部资本市场的融资作用,利用其特殊功能,产生融资效果。这是由上市公司经营多元化、部门多元化、结构多元化形成的。上市公司普遍存在着多个分子公司,为了促进各分子公司的成长,上市公司总部会通过各分子公司之间竞争的最终结果,将资本等禀赋要素资源配置到边际效益最高单元中,实现通常所说的优胜者选拔效果,最终让内部资本市场具有更优货币效应(Stein,1997)。

(二)良好的内部资本市场具有信息对称的优势

上市公司选择在外部资本市场开展投融资时,由于双方信息不对称问题的普遍存在,融资双方必须承担较高的交易成本,且因为信息不对称存在较大的风险。而内部资本市场因其内部性,在内部资本市场中,企业总部与各部门同属一个大家庭,一般在信息交换方面具有较大的优势和先进性,获取的信息更真实,并且所花的费用也较少,有利于上市公司获取足够的信息进行最优选择,达到成本较低目标。

(三)良好的内部资本市场能够发挥监督激励优势

在上市公司中,企业总部拥有收益权和分配权,董事会一般根据各业务单元利润、现金流量、发展潜力等因素,确定资源分配的重点,与外部资本市场资金提供者比较,集团公司总部具有更强的动机和分配权进行监督,能够实现监督的边际收益与边际成本时相等时找到最优监督水平。而外部资本市场上的投资者不能从监督中获得额外的收益,所以即便有监督的能力,其自身动力先天不足的缺陷,影响了监督的效果。

(四)良好的内部资本市场能够发挥资源配置优势

上市公司的最终价值是不同分子公司价值的总和,换言之,上市公司在对各种经营资源进行调配时,会全面衡量每个分子公司资金使用的效率,将资源投入到资金使用效率高、投资收益率高的项目上,以使企业整体收益实现最大化。如果一个部门业绩不佳或资金使用效率太低,其本来可用的资源可能会被进行重新配置。而当上市公司从外部资本市场融资时,外部资本出资人除把资产出售给其他使用者外,再无其他资源配置的方式,资源配置效率较低,渠道较窄。因此,上市公司在内部资本市场融资时,资金可以通过内部竞争择优,按照投资收益率高低由总部加以重新分配,进一步提高资金的使用效率。

三、内部资本市场控制缺失导致融资功能不足或无效

(一)过度投资问题

内部资本市场在资源配置方面有两方面的消极影响:一方面由于高层管理者有灵活调配资源的权利,有可能为谋取个人私利而进行过度投资;另一方面,多元化公司为了加强竞争力而耗费大量资源。上市公司经理有“滥用自由现金流”的倾向(Jensen.1986)。这个理论说的是,在上市公司中的企业家由于受到了一些不相关的因素影响,会将资本或资金投入到那些资源配置效率低或者无法增加企业财富的方面。Jensen同时还指出有些多元化企业甚至还会提供更多便利去运作资源,所以就导致了更严重的过度投资的行为,最终造成了内部资本市场的无效。

(二)代理成本和寻租问题

Rajanetal、Scharfstein和Stein(2006)等人深入组织内部,发现分部经理与总公司有着很大的冲突和矛盾。集团公司寻租行为存在两层代理问题,第一层代理问题导致的寻租行为是分部经理积极地对总部管理者进行公关活动确保自身利益,管理者会将资本分给能给自己带来最大利益的分部经理,损害了股东与公司的利益。第二层代理问题导致的寻租行为是在企业中,控股的股东掌握分部经理的酬劳,而分部经理为了保护自身利益,就要服从控股股东的调配命令,将资本悄悄地传送出去,这时候股东的利益就会受到侵害。这两种寻租现象在一定程度上导致了内部资本市场的失效。

(三)跨部门补贴问题

经济学家Berger和Ofek通过多年数据进行分析以后发现,多元化公司常会过度投资于收益较差的部门,而且对这种部门的资金“补贴”是造成公司价值下降的主要原因,其他学者的大量研究也支持这种跨行业补贴假说。公司内部的资金流从投资机会较多、净现值为正的部门流向投资机会较少、净现值为负的部门,从而损害公司的整体价值。

四、目前我国上市公司内部资本市场存在的两个缺陷

(一)上市公司内部资本市场易成为控股股东谋利的工具

我国许多公司为了上市融资,不得不将优质的资源剥离出来,设立新公司上市或者是“借壳”来满足上市的要求。那么上市的公司就存在着子母关联集团,构成了内部资本市场。而中国的上市公司“以控股股东为核心”,产生很多复杂的关联交易行为、关联担保行为。假如企业中的资金链一旦出现问题,那么整个集团企业就会面临着危险,这无疑增加了成员企业的财务风险。而且近年来上市公司控股股东占用资金的手法复杂多变,对上市公司资源配置造成了严重影响,结局是上市公司内部资本市场俨然成为了控股股东谋利的工具。

(二)上市公司内部资本市场不规范易出现内部“掏空效应”

我国上市公司股权结构还是处于过于集中的状态(陈倩,2011),大股东就有很大的便利去侵占小股东的权利。同时由于控制权和现金流权分离,即大股东掌握着较少的现金流,却可以控制整个上市公司,这导致了“掏空效应”的产生,大大增加了大股东对中小股东的侵害可能性,使得资源配置被扭曲。另外,我国上市公司对于经济战略还不够敏感,对投资者保护程度较弱(叶康涛、曾雪云,2011),信息不够透明,监管法规不完善、自身监管不到位(栗秀娟,2015)。

五、提高内部资本市场资源配置效率的对策建议

(一)积极推动企业整体上市,发挥内部资本市场价值

整体上市有利于集团企业改善股权结构,有效减少管理机构和管理层级,更便于股东对上市公司的监管。简洁的委托代理关系还可以从源头上杜绝企业集团内部核心企业及其成员企业与已上市的股份公司之间产生利益输出型关联交易的可能性,消除上市公司同集团公司之间的利益输送隐患。企业整体上市会大大提高在外部资本市场的融资能力,在集团内部形成持续的资金池,使得企业融资有了更多选择。

(二)有效运用内部资本市场,推动企业经营多元化战略

多元化战略的实施造就了内部资本市场的诞生,经济学家Weston(1970)认为多元化企业可以借助总部的控制权使资源向效益更高的分部转移。如:三峡总部集团发展多元化项目,运用前一个项目的资金做后一个项目的资金扶持,最后成功的克服了资金不足的问题。海航集团通过不断融资并购,在内部资本市场进行资金调剂,形成了多元化的经营格局。多元化对于内部资本市场效率的影响呈倒U字型,程度过高过低都会降低上市公司的效率。为此,应该在主导战略项目上采取专业化经营,集中业务组合,在其他项目上大力发展多元化战略,规避控制权和现金流分离的现状,还可以通过多元化和专业化的结合,互相弥补不足,降低代理成本和信息成本,减少“交叉现象”和信息不对称等缺陷。

(三)运用集团财务资金管理模式,加强资金配置监管

上市公司应充分运用集体资金管理办法,设计切实可行的集团财务资金管理模式,尤其是应大力推广集团财务公司模式,把财务公司作为独立非银行金融机构的资金管理平台,全面参与集团财务战略和融资方案设计、内外部资金市场投融资运作,集团财务风险监控等,进一步构建集团公司金融板块。与此同时,要充分发挥中小股东在财务治理中的作用,通过股权分散等方式,把大股东独立权和决定权的适用范围和使用力度尽可能予以消减,减少大股东对中小股东财权形式的压制,对中小股东的提案权、知情权、监督权等财务权力通过公司章程等予以明确和加强,使内部资本市场摆脱被控股股东主导这一被动的地位。

(四)加强融资信息披露和关联方交易监管,防范资金失控风险

建立有效和及时的信息沟通机制,加强和健全内外部融资信息披露,确保内部资本市场融资信息公开化、透明化。强制上市公司定期披露其股权结构和交叉持股的情况,特别要加强对控制权和现金流权分离程度较高公司行为监管,防范不具备产业经营的控制集团收购上市公司套取资金。要求股权结构中的上市公司对控制链进行详尽披露,对于高风险家族企业中的上市公司,尤其要求详尽披露其所有相关联公司的关联关系。对属于同一集团控制的上市公司间技术转让与合作进行适当的披露,及时披露公司拟进行的并购活动,降低股东之间的信息不对称程度。有效防范由于控股股东及其所控制的董事、监事和高管人员会隐瞒、拖延或歪曲信息的披露以及关联方之间交易的非关联化。

主要参考文献:

[1]Stein,J.C:Internal Capital Markets and the Competition for Corporate resources[J].Journal of Finance,1997, 52: 111-134.

[2]李玉周,聂巧明.基于成本视角对管理会计框架的重建[J].会计研究,2005,08:82-85+96.

[3]傅丹.成本管理会计现状分析及发展设想[J].财经问题研究,2001,04:64-65.

[4]王峰娟,粟立钟.中国上市公司内部资本市场有效吗?——来自H股多分部上市公司的证据[J].会计研究, 2013,01:70-75+96.

[5]张学伟,陈良华.总部—分部财权集中度、多元化相关度与内部资本市场效率[J].西安财经学院学报,2013,03:21-27. [6]张敦力.论成本概念框架的构建[J].会计研究,2004,03: 64-67.

[7]陈艳利,乔菲,孙鹤元.资源配置效率视角下企业集团内部交易的经济后果——来自中国资本市场的经验证据[J].会计研究,2014,10:28-35+96.

[8]叶康涛,曾雪云.内部资本市场的经济后果:基于集团产业战略的视角[J].会计研究,2011,06:63-69+96.

[9]杨棉之,孙健,卢闯.企业集团内部资本市场的存在性与效率性[J].会计研究,2010,04:50-56+96.

[10]赵志刚.企业集团内部资本市场存在性及影响因素分析[D].西南财经大学,2013.

[11]李彬,潘爱玲.公司并购如何影响内部资本市场——结构重塑下的效率改进[J].现代管理科学,2015,04:94-96.

[12]张守渝.我国企业集团内部资本市场的效率探究[D].西南财经大学,2012.

[13]王峰娟,邹存良.多元化程度与内部资本市场效率——基于分部数据的多案例研究[J].管理世界,2009,04:153-161.

[14]杨洁.多元化、外部融资约束和内部资本市场效率关系研究[D].浙江财经学院,2013.

[15]赵西卜,于海畅,杨少波,罗淑娴,阚成诣,唐伟.集团多元化与内部资本市场的关系研究[J].现代管理科学,2014, 03:18-20.

[16]王化成,曾雪云.专业化企业集团的内部资本市场与价值创造效应——基于中国三峡集团的案例研究[J].管理世界,2012,12:155等.

责编:杨雪

【中图分类号】F224/F275

猜你喜欢

节能与环保(2022年3期)2022-11-24

今日农业(2022年14期)2022-09-15

小学教学研究(2022年5期)2022-04-28

英语文摘(2021年8期)2021-11-02

纺织科学研究(2021年9期)2021-10-14

现代企业(2021年2期)2021-07-20

海峡科技与产业(2021年1期)2021-05-22

武术研究(2021年2期)2021-03-29

现代装饰(2020年11期)2020-11-27

商周刊(2018年18期)2018-09-21