中国航空装备制造企业研发投资的驱动因素

2016-03-16 09:00:17刘振

中国科技论坛 2016年1期

关键词:政府规制

刘 振

(郑州航空工业管理学院会计与财务研究中心,河南 郑州 450046)

中国航空装备制造企业研发投资的驱动因素

刘振

(郑州航空工业管理学院会计与财务研究中心,河南郑州450046)

摘要:经营者报酬与政府规制是驱动中国航空装备制造企业增加研发投资的内外驱动因素。本文以2007—2014年在中国深沪A股上市的中国航空装备制造企业的为样本,运用多元回归分析模型,实证分析了经营者报酬和政府规制对企业研发投资的直接影响关系和交互影响关系。研究发现:经营者持股、经营者年薪和税费返还对企业研发投资具有显著的正向影响关系,政府补贴对企业研发投资具有正向影响关系,但不显著;经营者持股与年薪报酬、政府补贴与税费返还对企业研发投资的交互作用均具有显著的正向影响关系。

关键词:经营者报酬;政府规制;研发投资;航空装备制造企业

1引言

研发投资是企业自主技术创新最关键和最核心的环节,是企业价值创造和竞争力提升的重要来源[1]和企业可持续发展的重要条件[2]。从中国国防科技研发投资来看,在前沿探索领域方面,仅是美国同类计划投入的1/40[3]。正是由于研发投资不足,在航空装备制造技术方面,与美国等发达的航空制造大国相比,中国仍然存在较大的差距,其差距根源于研发投资的“正外部性”和“代理问题”。如果两大难题不能得到有效地破解,那么中国航空装备制造企业自主技术创新将面临动力不足。

2文献回顾

2.1 经营者报酬对企业研发投资影响的相关文献

关于经营者股权报酬对企业研发投资的影响关系:Cheng[4]、李春涛和宋敏[5]等研究发现:CEO持股对研发投资具有显著的正向影响关系;刘伟和刘星[6]、王燕妮[7]等研究发现:高管持股对研发投资具有显著的正向影响关系;刘振[8]研究发现:在私有控股企业,高管持股比例对R&D投资的影响关系具有区间效应;在国有控股企业,高管持股比例对研发投资具有显著的正向影响关系。关于经营者年薪报酬对企业研发投资的影响关系:Lin等[9]研究发现:CEO年薪对研发投资具有显著的正向影响关系,而Bizjak等[10]研究发现:研发投资与CEO现金报酬负相关。王燕妮[7]等研究发现:高管年薪对研发投资具有显著正向影响关系。

2.2 政府规制对企业研发投资影响的相关文献

关于政府补贴对研发投资的影响关系,学术界主要有促进效应、挤出效应和区间效应等观点[11-17]。

从上述文献梳理来看,现有研究仍然存在两个方面的不足:一是忽视了不同行业企业创新战略的差异[17]。二是忽视了企业研发投资驱动因素之间的协同效应关系。基于此,本文以中国航空装备制造企业为样本,实证分析了经营者报酬和政府规制对企业研发投资的直接影响关系和协同效应关系。

3理论分析与研究假设

3.1 经营者报酬对企业研发投资的直接影响关系

在信息不对称和契约不完备的条件下,拥有企业研发投资决策权的经营者,存在规避研发投资风险,降低企业研发投资,追求自身利益最大化的机会主义行为。公司治理理论认为设计合理的报酬契约,有助于鼓励经营者冒险和限制经营者机会主义行为[18]。传统激励理论将年薪报酬作为激励经营者短期行为的有效工具,但是,中国航空装备制造企业的经营者不仅持股比例低,而且“零”持股比较普遍,经营者年薪激励兼有长期激励的作用。股权报酬使经营者拥有公司部分股权,使经营者由公司雇员身份向股东身份转变,能够实现利益趋同[19]。基于上述分析,本文提出以下假设:

假设1:经营者年薪报酬对中国航空装备制造企业研发投资具有显著的正向影响关系。

假设2:经营者股权报酬对中国航空装备制造企业研发投资具有显著的正向影响关系。

3.2 政府规制对企业研发投资的直接影响关系

研发投资的准“公共品”特征具有很强的“正外部性”,正外部性导致私人收益小于社会收益,甚至低于研发投资成本[20],挫伤了企业研发投资的积极性,导致研发投资的“搭便车”行为。新制度经济学认为政府规制能够实现正外部性内部化:政府补贴能够补偿企业因研发溢出导致的收益减少,保证企业可持续研发投资的资金来源;税费返还是税收激励的重要形式,税收优惠不仅能够降低研发投资边际成本,而且能够弥补企业研发投资内源融资缺口[20]。基于上述分析,本文提出以下假设:

假设3:政府补贴对中国航空装备制造企业研发投资具有显著的正向影响关系。

假设4:税费返还对中国航空装备制造企业研发投资具有显著的正向影响关系。

3.3 经营者报酬与政府规制对企业研发投资的交互影响关系

作为一个系统的企业,其研发投资不仅受到内外要素的直接影响,而且受各要素之间的协同作用影响,实现系统整体1+1>2的整合功能:①基于公司绩效并相对稳定的年薪报酬提高了经营者研发投资的抗风险能力,而基于公司未来成长的股权报酬增加了经营者从事研发投资的动力。年薪与股权的经营者报酬组合模式,能够实现年薪报酬与股权报酬对研发投资的协同作用。②政府补贴突出对企业研发投资前的资助,税费返还突出对企业研发投资成功后的奖励,政府补贴对企业研发投资的事前支持和税费返还对企业研发投资的事后激励,能够实现政府补贴与税费返还对研发投资的协同作用。基于上述分析,本文提出以下假设:

假设5:经营者年薪报酬与股权报酬对研发投资的交互作用具有显著的正向影响关系。

假设6:政府补贴与税费返还对企业研发投资的交互作用具有显著的正向影响关系。

4研究设计

4.1 模型设计与变量解释

根据以上理论分析和研究假设,为了检验经营者报酬(年薪报酬和股权报酬)和政府规制(政府补贴和税费返还)对中国航空装备制造企业研发投资的直接影响和交互影响关系,故设计模型如下:

R&D/Asset=α0+α1Man_share+

α2Ln(Man_Apay)+α3Ln(Subsidy)+

α4Tax_return+α5Man_share×Ln(Man_Apay)+α6Ln(Subsidy)×Tax_return+α7CEO_age+α8CEO_age2+α9Duality+α10RD/Assett-1+α11ROA+α12LN(Asset)+α13LEV+ζ

(1)

在模型(1)中,R&D/Asset为被解释变量,在稳健性检验时,用R&D/revenue替代;Man_share、LN(Man_Apay)、LN(Subsidy)、Tax_return、Man_share×LN(Man_Apay)、LN(Subsidy)×Tax_return为解释变量;CEO_age、CEO_age2、Duality 、RD/Assett-1、ROA、LN(Asset)和LEV等为控制变量,α0为常数项,α1-α13为回归系数,ζ为残差项。各变量的类型、名称、符号和定义见表1。

表1 变量类型、名称、符号和定义

4.2 样本选择与数据来源

本文研究样本主要来自中国深沪A股上市的中国航空装备制造企业。样本筛选为:①由于新会计准则自2007年1月1日开始在上市公司中执行,为了保持前后样本数据的一致性,故选择2007—2014年的样本数据;②剔除数据缺失的上市公司样本;③对于主要连续变量中出现异常值的变量,运用Winsorize进行缩尾处理。最后获得15家上市公司的115个观测值的非平衡面板数据。样本数据主要来源于CSMAR数据库,WIND数据库和上市公司年报,以及中国证监会所指定的网站、新浪财经、巨潮资讯网和中国证券报等,并抽取部分样本数据与上市公司年报进行核对,对错误数据进行了修正。

5实证分析

5.1 描述性统计分析

本文运用stata12.1软件,对样本主要变量数据进行描述性统计运算,其结果见表2。

表2 主要变量描述性统计

表2第二行显示,研发强度的平均值为0.0103,说明中国航空装备企业研发投资强度的平均值偏低,远低于高新技术企业均值的4%[21]。表2第三行显示,经营者持股比例的平均值为0.0017,说明中国航空装备企业管理者持股比例较低,不仅远远低于非国有控股企业的12.97%,而低于国有控股企业的0.33%[8],而且大部分为“零”持股。表2第四行显示,经营者年薪报酬的自然对数的平均值为12.080;从经营者持股和年薪报酬对比来看,经营者报酬主要靠年薪收入,而持股报酬不普遍,而且持股比例很低。在表2第五行显示,政府补贴的自然对数的平均值、最小值和最大值分别为14.828、0和19.765,说明样本之间的差异较大,而且存在“零”补贴企业;税费返还比例的平均值、最小值和最大值分别为0.3312、0和3.6673,说明样本之间的差异较大,而且存在没有享受到税费返还优惠的企业。

5.2 回归分析

运用Stata12.1分析软件,对中国航空装备制造企业研发投资的驱动因素进行了回归分析。同时采用固定效应模型和随机效应模型进行估计和豪斯曼检验检验,从中选出最佳估计方法,回归结果见表3。

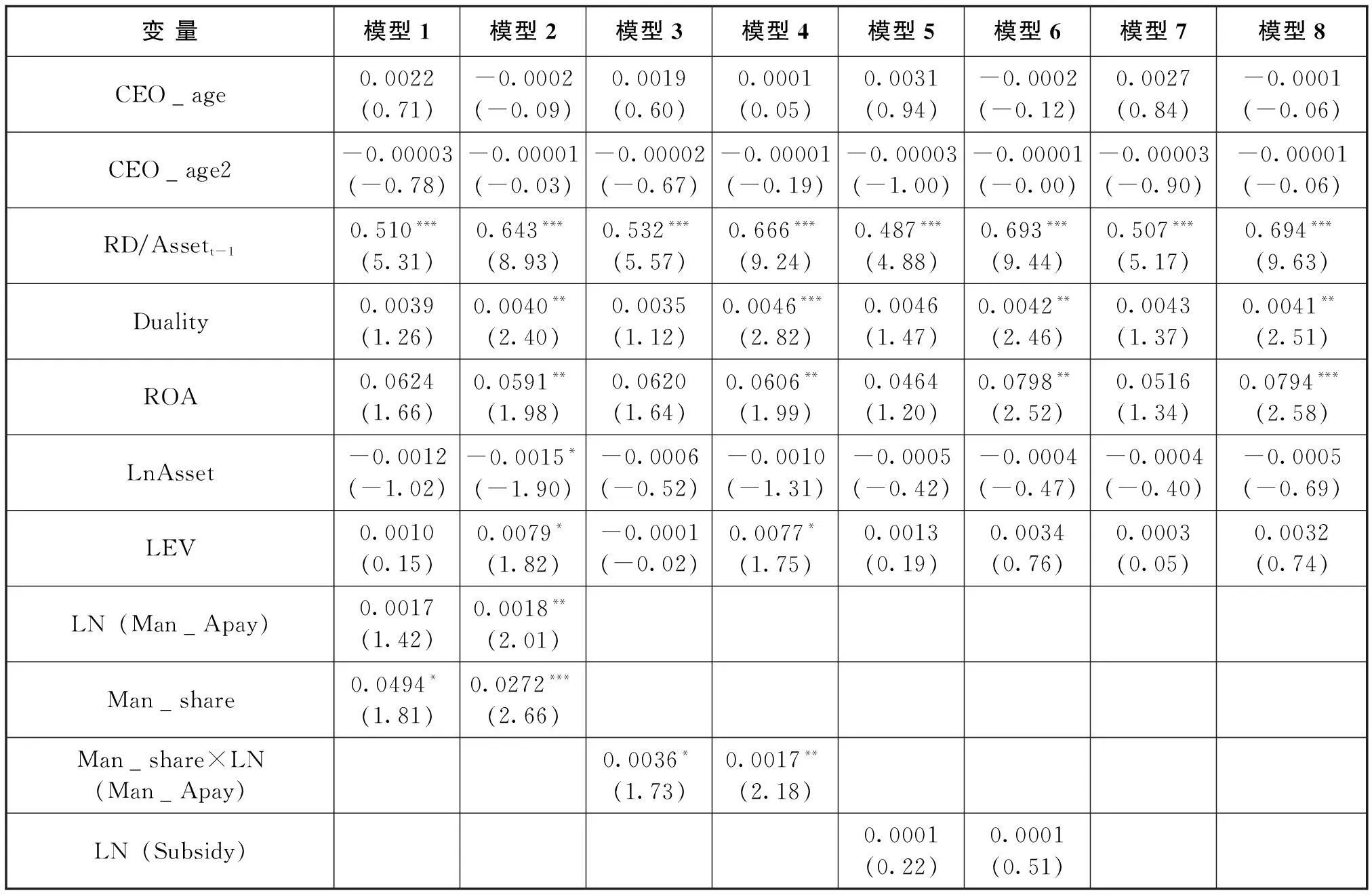

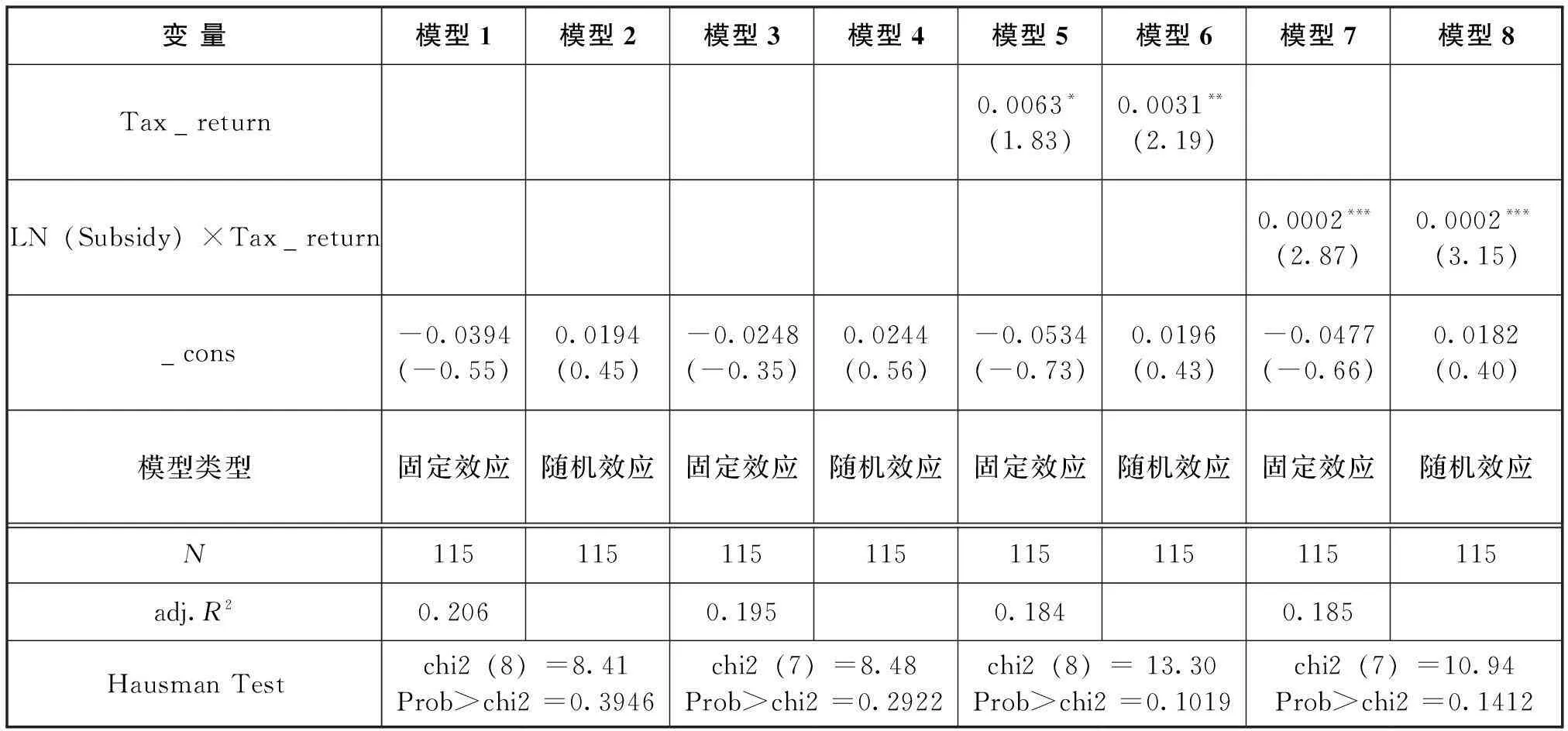

表3 经营者报酬和政府规制对企业研发投资的影响关系回归结果

续表3

注:括号内的数值表示t值;*表示p<0.1,**表示p<0.05,***表示p<0.01。

(1)经营者报酬对企业研发投资的影响关系检验。从豪斯曼检验结果来看,经营者年薪报酬与股权报酬对研发投资的直接影响关系和交互影响关系均应选择随机效应模型。表3模型2显示,经营者平均年薪的自然对数对研发强度的回归系数为0.0018,并在5%水平显著,假设1通过了检验。经营者持股比例对研发强度的回归系数为0.0272,并在1%水平显著,假设2通过了检验。表3模型4显示,经营者年薪报酬与股权报酬对研发强度的交互作用回归系数为0.0017,并在5%水平显著,假设5通过了检验。总之,在缓解研发投资不足的代理问题方面,经营者年薪报酬和股权报酬对研发投资均具有直接地促进作用;经营者年薪报酬和股权报酬对研发投资具有协同效应。

(2)政府规制对企业研发投资的影响关系检验。从豪斯曼检验结果来看,政府补贴与税费返还对研发投资的直接影响关系和交互影响关系均应选择随机效应模型。表3模型6显示,政府补贴的自然对数对企业研发投资的回归系数为0.0001,但关系不显著,假设3没有通过检验,可能因为中国航空装备制造企业受到西方发达国家的技术封锁,技术原创性较高,要想获得技术创新的突破性进展,需要多门学科联合攻关,进而需要大量的研发资金,政府少量的研发补贴可能对企业研发投资的激励不大。公司税费返还对企业研发投资的回归系数为0.0031,并在5%水平显著,假设4通过了检验。表3模型8显示,政府补贴与税费返还对研发投资的交互作用回归系数为0.0002,并在1%水平显著,假设6通过了检验。总之,在克服企业研发投资不足的正外部性难题方面,税费返还对研发投资具有直接地促进作用,虽然政府补贴对研发投资的促进作用不显著,但是政府补贴与税费返还对研发投资具有协同效应。

5.3 稳健性检验

以被解释变量用研发投资占当期营业收入的比例指标替换研发投资占期末总资产的比例;解释变量用上期研发投资占营业收入的比例指标替换上期研发投资占总资产的比例,其他自变量指标和控制变量指标基本保持不变,进行回归分析。回归结果与上述研究结论基本一致,说明上述研究结论具有较强的稳健性。

6结论和建议

研究发现:

(1)经营者持股、经营者年薪和税费返还对企业研发投资具有显著的正向影响关系;政府补贴对企业研发投资具有正向影响关系,但关系不显著。

(2)经营者持股与年薪报酬、政府补贴与税费返还对企业研发投资的交互作用具有显著的正向影响关系。

为提升中国航空制造自主创新能力,提出以下建议:

(1)优化经营者报酬契约,增强企业研发投资的内部动力。在经营者报酬设计方面,必须同时兼顾年薪报酬和股权报酬。

(2)优化政府规制安排,增强企业研发投资的外部动力。要解决中国航空装备制造企业研发投资的正外部性难题,在政府规制安排方面,必须同时兼顾政府补贴和税收返还。

参考文献:

[1]JOSEPH ALOIS Schumpeter.The theory of economic development[M].Cambridge,MA:Harvard University Press,1934.

[2]GARY Hamel,C K Prahalad.Competing for the future[J].Harvard business review,1994,72(4):122-128.

[3]刘建.中国国防科技基础研究前沿探索领域投入仅为美国四十分之一[DB/OL].http://news.xinhuanet.com/politics/2013-03/OS/c_114893448.htm,2013.

[4]CHENG Shijun.R&D expenditures and CEO compensation[J].The accounting review,2004,79(2):305-328.

[5]李春涛,宋敏.中国制造业企业的创新活动:所有制和CEO激励的作用[J].经济研究,2010(5):55-66.

[6]刘伟,刘星.高管持股对企业R&D支出的影响研究——来自2002—2004年A股上市公司的经检验证据[J].科学学与科学技术管理,2007(10):172-175.

[7]王燕妮.高管激励对研发投入的影响研究——基于我国制造业上市公司的实证检验[J].科学学研究,2011(7):1071-1078.

[8]刘振.高管薪酬契约设计、研发投资行为与公司财务绩效[J].经济与管理研究,2014(2):23-31.

[9]CHEN Lin,PING Lin,FRANK M Song,LI Chuntao.Managerial incentives,CEO characteristics and corporate innovation in China’s private sector[J].Journal of comparative economics,2011,39(2):176-190.

[10]JOHN M Bizjak,JANES A Brickley,JEFFREY L Coles.Stock-based incentive compensation and investment behavior[J].Journal of accounting and economics,1993(15):349-372.

[11]TADAHISA Koga.R&D subsidy and self-financed R&D:the case of Japanese high-technology start-ups[J].Small Bus.Econ,2005(24):53-62.

[12]刘振.补贴政策与投资激励实证研究——基于中国上市高新技术企业的面板数据[J].中国科技论坛,2009(12):57-63.

[13]SCOTT J Wallsten.The effects of government-industry R&D programs on private R&D:the case of the small business innovation research program[J]. R and J.Econ,2000(31):82-100

[14]DAI Xiaoyong,CHENG Liwei.The effect of public subsidies on corporate R&D investment:an application of the generalized propensity score[J].Technological forecasting and social change,2015,90(B):410-419.

[15]戴小勇,成力为.财政补贴政策对企业研发投入的门槛效应[J].科研管理,2014,35(6):68-76.

[16]DIRK Czarnitzki,PETR Hanel,JULIO MIGUEL Rosa.Evaluating the impact of R&D tax credits on innovation:a microeconometric study on Canadian firms[J].Research policy,2011,40(2):217-229.

[17]FULVIO Castellacci,CHRISTINE MEE Lie.Do the effects of R&D tax credits vary across industries? A meta-regression analysis[J].Research policy,2015,44(4):819-832.

[18]MICHAEL C Jensen,WILLIAM H Meckling.Theory of firm:managerial behavior,agency costs and capital structure[J].Journal of financial economics,1976,3(2):305-360.

[19]CHARLES I Jones,JOHN C Williams.Measuring the social return to R&D[J].Quarterly journal of economics,1998,113(4):1119-1135.

[20]刘振.中国高新技术企业非效率投资研究[M].北京:经济科学出版社,2011.

[21]刘振.CEO年薪报酬、研发投资强度与公司财务绩效[J].科研管理,2014(12):129-136.

(责任编辑谭果林)

Driving Factors of the R&D Investment of China’s Aviation Equipment Manufacturing Enterprises

Liu Zhen

(Research Center on Accounting and Finance,Zhengzhou Institute of Aeronautical Industry

Management,Zhengzhou 450046,China)

Abstract:The executive reward and the government regulation are the internal and external motivation driving factors of the R&D investment of China’s aviation equipment manufacturing enterprises.This paper researches the direct and interaction relationship between the executive reward and the government regulation by using multiple regression analysis model with the samples from Chinese A-share listed China’s aviation equipment manufacturing enterprises.Research results suggest that:The executive equity compensation,the executive salary compensation and the tax return have strong positive effect on the R&D investment;The government subsidies also have positive effect on the R&D investment,but not significant;The interaction relationships on between the executive equity compensation and salary compensation,between the government subsidies and the tax return affecting the R&D investment are significantly positive relationship.

Key words:Executive reward;Government regulation;R&D investment;China’s aviation equipment manufacturing enterprises

中图分类号:F276.42

文献标识码:A

作者简介:刘振(1969-),男,河南潢川人,管理学博士,副教授;研究方向:高科技企业投融资、研发投资与公司治理。

收稿日期:2015-05-12

基金项目:国家社科基金(13BGL051;14BGL037),教育部人文社科项目(11YJA630070),航空科学基金(2013ZG55030),河南省普通高等学校人文社会科学重点研究基地资助项目和2014年度河南省高校科技创新人才(人文社科类)支持项目。

猜你喜欢

科技经济市场(2016年5期)2017-02-05 23:01:08

科技经济市场(2016年5期)2017-02-05 22:46:34

中小企业管理与科技·下旬刊(2016年11期)2016-11-18 07:49:19

商(2016年19期)2016-06-27 17:05:14

商(2016年19期)2016-06-27 08:14:45

商(2016年14期)2016-05-30 09:55:09

商场现代化(2016年9期)2016-05-07 17:40:45

商(2016年11期)2016-05-04 17:17:00

商(2016年11期)2016-05-04 00:57:15

江汉论坛(2015年2期)2015-11-05 04:30:08