金融稳定、银行低风险承担与资产证券化创新之间的关系

——基于“不可能三角”视角的考察

2016-03-15 08:13:47王晓李佳

社会科学 2016年11期

王 晓 李 佳

金融稳定、银行低风险承担与资产证券化创新之间的关系

——基于“不可能三角”视角的考察

王 晓 李 佳

根据“不可能三角”的理论假说,我们只能选择资产证券化、金融稳定与银行低风险承担之间的其中两项,而放弃第三项。在新常态背景下,资产证券化创新已经提速,其与金融稳定的组合将是未来较为明确的“政策组合”,但在此过程中,银行将不得不承担较高的风险水平。为此,为了防止银行高风险承担带来的不稳定因素,及金融稳定的维护过程衍生的种种负面效应,我们必须转变监管理念,强化宏观审慎监管在监管体系中的地位,这也是解决“不可能三角”中相关政策矛盾的重要支撑点,同时在策略上也需要明确流动性管理核心地位,以有效配合宏观审慎监管。此外,我们也要构建统一的金融稳定协调机制,以实现金融稳定维护的“可持续性”。

资产证券化;金融稳定;风险承担;不可能三角

一、 引言及文献回顾

我国于2015年5月明确提出“要进一步推进信贷资产证券化,以改革创新盘活存量资金”,充分显示了决策当局对发展资产证券化的支持力度。与此同时,随着国内经济逐渐步入新常态,以盘活金融资源存量、丰富风险管理途径为主要功能的资产证券化创新,将为银行支持实体经济发展提供重要的动能支撑,在此背景下,我国商业银行发展资产支持证券的势头不可逆转。但是,美国次贷危机的爆发凸显了资产证券化对金融稳定的“负外部性”,银行的风险偏好与风险承担水平也会由于资产证券化创新而发生变化,并且银行风险承担的变化也会引起金融稳定的波动。因此,只有能够有效降低银行风险承担水平,又不至于对金融稳定产生“负外部性”的资产证券化创新,才真正发挥了我们所赋予的市场角色。因此,我们有必要清晰把握资产证券化创新、金融稳定及银行风险承担之间的逻辑关系,在推进资产证券化创新的同时,实现监管框架的完善,力求使资产证券化创新不仅成为银行实践“金融支持实体经济”的重要推手,更要成为维护金融稳定的重要途径。

当然,在经历金融危机之后,资产证券化、金融稳定及银行风险承担等也逐步成为后危机时代学术界关注的焦点,为此我们从如下两个方面对相关文献进行梳理。

(一) 从微观向宏观的过渡:关于资产证券化对金融稳定影响的研究

在危机爆发之前,学术界对资产证券化的研究主要集中于微观功能,比如增加流动性*Thomas, Hugh,“ Effects of Asset Securitization on Seller Claimants”,Journal of Financial Intermediation, 10, 2001, pp.306-330.、风险最优配置*Benveniste, L. M. and Berger, A. N., “Securitization with Recourse”, Journal of Banking and Finance, 11, 1987, pp.403-424.、解决信息不对称*DeMarzo, Peter M. and D. Duffie, “A Liquidity-Based Model of Security Design”,Econometrica, 67(1),1999, pp.65-99.、优化资本结构*Leland, Hayne,“Financial Synergies and the Optimal Scope of the Firm: Implications for Mergers, Spinoffs, and Structured Finance”,Journal of Finance, forthcoming, 2006.等。但在后危机时代,关于资产证券化的研究逐步转向宏观效应,尤其是对金融不稳定影响的研究:学者们一方面从不同角度论证了资产证券化造成金融不稳定的具体路径,比如资产价格泡沫*Gai, P., Sujit Kapadia, Stephen Millard and Ander Perez, “Financial Innovation, Macroeconomic Stability and Systemic Crises”,The Economic Journal, 118(527), 2008, pp.401-426.、内生流动性扩张及紧缩*Bervas A., Financial Innovation and the Liquidity Frontier,Banque de France, Financial Stability Review-Special issue on liquidity, 2008, No.11, February.、资本市场挤兑*陆晓明:《从金融产品异化角度解析次贷危机的特征、发展和前景》,《国际金融研究》2008年第11期。、金融体系的“去杠杆化”*[美]辜朝明:《大衰退——如何在金融危机中幸存和发展》,喻海翔译,东方出版社2008年版,第3—12页。、监管资本套利*Acharya, V.,Schnabl, P. and Suarez, G.,“Securiztization without Risk Transfer”,Journal of Financial Economics, 107, 2013, pp.515-536.、信贷与投资的顺周期性*Andrei Shleifer,Robert W. Vishny, “Unstable banking”,Journal of Financial Economics, 97 (3), 2009, pp.306-308.等,并且也有学者将资产证券化视为影子银行的范畴,来讨论其对金融不稳定的影响*Gorton, G., Securitized Banking and the Run on Repo,Yale and NBER Working Paper, 2010;周莉萍:《论影子银行体系国际监管的进展、不足、出路》,《国际金融研究》2012年第1期。。另一方面,学者们从实证角度也给出了资产证券化影响金融不稳定的证据*孙安琴:《信用风险转移与银行体系稳定性研究》,《金融研究》2011年第11期;庄毓敏、孙安琴、毕毅:《信用风险转移创新与银行的稳定性》,《金融研究》2012年第6期。。

(二) 关于资产证券化对银行风险承担影响的观点争论

从创新初衷来看,资产证券化的风险转移功能旨在减少银行风险水平*W Jiangli, M Pritsker, “The Impacts of Securitization on U.S. Bank Holding Companies”,Journal of Finance, 26, 2008, pp.617-752.。但随着危机的爆发,学者们认为适当的风险转移确实降低了银行风险,但却改变了银行风险偏好,这意味着证券化反而通过提升银行风险偏好增加风险承担*Rajan, N., Has Financial Development Made the World Riskier? NBER Working Paper Series, 2005.,为此,持“资产证券化增加银行风险承担”的观点逐渐占据主流,主要体现在:第一,资产证券化对基础资产的信用质量要求较高,银行通过证券化仅实现了低风险转移,为此总风险承担变大*Nadauld T., Sherlund S., “The Impact of Securitization on the Expansion of Subprime Credit”,Journal of Financial Economics, 107, 2013, pp.454-476.。第二,银行通过提升杠杆率作为对资产证券化创新的反应,由此提高了风险承担水平上升*Shin, H. S., “Securitization and Financial Stability”, Journal of Economics, 2009, pp.309-332.。第三,资产证券化与信贷资产之间存在自我强化的“加速器效应”,这同时增加了信贷资产一级市场和二级市场的风险偏好*刘丽娜:《信贷资产证券化在中国的发展实践及政策思考》,《金融监管研究》2014年第4期。。第四,资产证券化使银行资产流动性能力增强,但也鼓励银行承担更高风险*Wagner, W., “The Homogenization of the Financial system and Financial Crisis”,Journal of Financial Intermediation, 17(3), 2008, pp.330-356.。第五,资产证券化“监管资本套利”功能提升了银行风险偏好,增加了银行风险承担水平*E.Benmelech, J. Dlugosz, “The Alchemy of CDO Credit Ratings”,Journal of Monetary Economics, 56(6), 2009, pp.617-634.。此外,Huong et al.*HTT Le, RP Narayanan, VV Lai, “Has the Effect of Asset Securitization on Bank Risk Taking Behavior Changed?” Journal of Financial Services Research, 49(1), 2016, pp.36-64.通过实证分析发现资产证券化在危机爆发前增加了银行风险承担,但在2009年之后,并没有显著证据证明证券化增加了银行风险,他们认为可能是由于危机时期的经济损失,以及过严的监管趋势降低了银行通过证券化从事风险业务的动机。

二、 金融稳定、银行低风险承担与资产证券化创新的关系阐述

(一) 关于金融稳定、银行风险承担与资产证券化创新之间关系的“理论假说”

在后危机时代,关于资产证券化的研究逐步转向宏观视角,重点关注资产证券化对金融稳定的“负外部性”影响,及其与银行风险承担的关系。从形式上看,既然资产证券化创新能同时影响到金融稳定和银行风险承担,那么银行风险承担与金融稳定之间也存在必然的联系,而将三者放在一起研究的成果并不多*G. Gorton, A. Metrick, “Getting up to Speed on the Financial Crisis: A One-Weekend-Reader’s Guide”,Journal of Economic Literature, 50(1), 2012, pp.128-150.。从政策层面来讲,我们既希望推动资产证券化创新,以缓解“三期叠加”背景对金融体系的冲击,又希望维护金融稳定,并保持银行的低风险承担。为此,有必要围绕资产证券化创新、金融稳定及银行风险承担展开研究,以有效判断三者之间的联系。理论上讲,金融制度的变迁需要在效率和稳定之间追求平衡,只要金融体系出现内在创新需求,则必会导致新的不稳定因素存在*陆磊、杨骏:《流动性、一般均衡与金融稳定的“不可能三角”》,《金融研究》2016年第1期。。为此我们假设存在一个经验性命题,即资产证券化创新、金融稳定与银行低风险承担之间不可同时兼得,只能取其中两项,这如同一种“不可能三角”*“不可能三角”(The Impossible Trinity)假说最早是由美国经济学家蒙代尔(Mundell)提出,他当时主要阐述的即“三元悖论”,涉及的是国际金融问题,即货币政策独立性、资本自由流动与汇率稳定这三个政策目标不可能同时达到,只能选择其中两个。后来由经济学家克鲁格曼(Krugman)将其刻画出一个三角形,称为“不可能三角”。(见图1)。在图中所示三角形中,若选择每两个“顶点”,“顶点”之间的边即显示无法实现的政策。由下文所显示的三角形中,我们能够选择三种政策组合(见表1)。本文后续内容即是对这三种政策组合进行阐述,并在此基础上得出经济新常态背景下应采纳的政策组合,同时提出相应的监管建议。

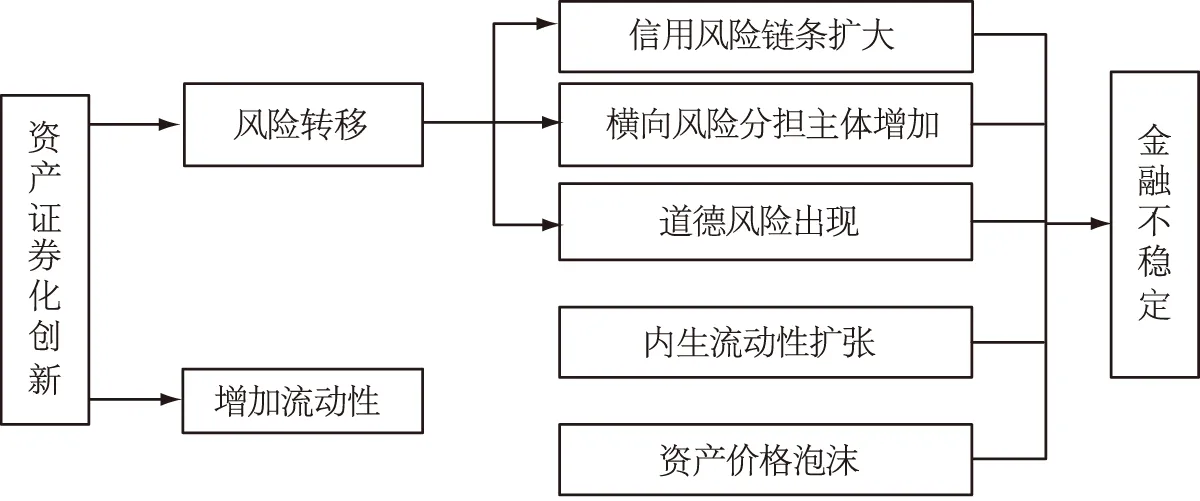

图1 资产证券化创新、金融稳定与银行低风险承担的“不可能三角”示意图

表1 “不可能三角”所对应的政策组合与政策后果

(二) 金融稳定与银行低风险承担:“抑制”资产证券化创新

根据“理论假说”,若选择金融体系稳定性与银行低风险承担的政策组合,那么必须对资产证券化创新采取必要的“抑制”策略。也就是说,若要实现金融稳定与银行低风险承担,就必须放弃资产证券化创新,因为资产证券化不仅会对金融稳定产生“负外部性”,也会对银行低风险承担产生具有“争议”的影响。我们对该政策组合的逻辑阐述如下:

一方面,若单独考虑“金融稳定”或“银行低风险承担”,资产证券化创新均有可能产生“负外部性”。对于“金融稳定”而言,学术界关于“资产证券化创新导致金融不稳定”的观点已不存在争议,并且研究视角也较为丰富,但总结来看,资产证券化对金融不稳定的影响机制,一般是通过自身的两项基本功能,即风险转移和增加流动性来进行。理论上讲,功能是金融创新的原动力,这对资产证券化也不例外,但若无法对功能的效力进行有效抑制,或功能的利用超出应有边界,则基于功能的金融创新将产生“负外部性”。从金融危机的演变历程来看,正是对基本功能的过度使用,才导致资产证券化对金融稳定“负外部性”的出现。比如,对风险转移功能的过度使用,将产生风险链条的扩大(风险过度转移)、横向风险承担主体的增加,及由于风险转移引发的道德风险等,而对增加流动性功能的过度使用,主要结果即出现脱离实体面的内生流动性扩张,并导致资产价格泡沫(见图2)。对于“银行低风险承担”而言,目前,学术界对于资产证券化是否会增加银行风险承担并没有形成统一的观点,但在后危机时代,持“资产证券化创新导致银行风险承担水平增加”的观点占据主流,并且通过梳理相关研究结果发现:资产证券化创新将从一定程度上改变了银行的风险偏好,并将通过改变银行资产结构、提升杠杆率、促进内生流动性扩张及监管资本套利等方面导致银行风险承担的增加。由此可见,资产证券化创新是否会引起银行风险承担增加存在一定的不确定性,但至少我们可以认为,若无法对资产证券化创新实施必要的抑制或监管,其必将引致银行风险承担水平上升。

另一方面,若同时考虑“金融稳定”和“银行低风险承担”,资产证券化创新确实需要受到“抑制”。按照陆磊和杨骏的研究结论,为确保金融稳定以屏蔽投资者和存款人不受外溢性的影响,则必须实行最为严格的行业准入限定和业务规则,即“金融抑制”。在这里,银行只有保持较低的风险承担,才能保持存款人或投资者不受外溢性影响,并且在我国“银行主导型”金融体系中,银行低风险承担的维持也将有利于金融稳定的实现,为此我们必须实施较为严格的业务准入规则,或者直接实施行业限定,由此形成对金融创新的“抑制”,这对资产证券化创新也不例外。

图2 资产证券化创新通过基本功能导致金融不稳定的主要路径

总体而言,不管是单独实现“金融稳定”或“银行低风险承担”,还是同时实现“金融稳定”与“银行低风险承担”并存的局面,我们必须对资产证券化的创新行为采取必要的抑制措施,当然这种措施不仅会对资产证券化创新形成“抑制”,银行其余的金融创新也会受到“压抑”,只有这样,我们才能在维持银行低风险承担的同时,实现金融稳定。

其中“低于基本生活水平”和“穷尽其他帮助”两项要件源于对法律规范的解释,并通过政策文件的细化填充了丰富的内容,“值得救助”源于中央与地方政策文件的内容。可见,与公法上其他权利多以法律规范为根基,辅之以适当的政策解释不同,社会救助权从要件解释到要件构造都明显地依赖于政策的作用,而此时的法律规范更像是一幅未完成的画作,填充颜色或是补充空白均需政策予以完成。就此意义上,我国当下的社会救助权具有强烈的政策意味,“法味”不足,呈现出以下特点:

(三) 资产证券化与金融稳定:“排除”银行低风险承担

从历史的逻辑来看,实现金融创新与金融稳定的均衡本身就是个“难题”,次贷风波的出现也证明了以资产证券化为主的金融创新,很难实现与金融稳定之间的“共荣”。从理论上讲,若要真正保持资产证券化创新与金融稳定之间的“平衡”,银行体系的“低风险承担”将很难维持,这主要从如下几个方面进行考虑:

第一,在鼓励资产证券化创新的同时,为了确保金融稳定的持续性,我们就必须“隔断”金融不稳定的潜在风险向危机转化的路径,需要强化中央银行的救助责任。同时,在资产证券化创新不断推动的背景下,金融稳定的实现也必须要求中央银行最后贷款人承诺的“显性化”。中央银行救助责任的强化,以及最后贷款人承诺的显性化,将会使商业银行对中央银行“大而不倒”的态度更加固化,这将引致商业银行等金融机构的“道德风险”出现,这无疑会提升银行体系的风险承担水平。

第二,为了维持金融体系的稳定性,并应对商业银行持续上升的风险承担水平,中央银行的救助责任及最后贷款人承诺将更加“常态化”,这必将导致机构层面的“道德风险”不断向宏观层面的“道德风险”演变。与此同时,随着商业银行等金融机构风险承担水平的上升,新的金融不稳定因素将不断出现,这会强化商业银行的资产证券化创新偏好,创新的目的即将转移自身所承担的风险水平,在这个过程中,若无法有效控制资产证券化的创新边界,商业银行等金融机构所转移的风险将在宏观层面上扩散,因此为了更好的维护金融稳定,中央银行将不得不进一步承诺救助责任与最后贷款人职责,这样整个宏观经济将进入金融稳定——银行风险承担上升——金融稳定受到威胁——央行救助承诺固化”——金融稳定——……的“恶性循环”。可以预见,在此“恶性循环”过程中,商业银行的风险承担水平将呈“指数化”增长态势。

第三,在鼓励资产证券化创新的同时,若要有效维护金融稳定,我们必须构建一个风险承担主体,以吸收资产证券化创新过程中溢出的风险,从而隔断风险向金融不稳定,乃至金融危机的传染路径。从理论上讲,商业银行等金融机构均为专业化的风险经营机构,其本身就属于高风险行业,所经营的业务均具有不同的风险类型,为此以商业银行为主的金融机构无疑成为相应的风险承担主体。当然,作为以风险为主要经营对象的主体,按照商业银行经营的“三性”目标,只有在“风险”的环境中,商业银行才有可能获得足够的盈利机会,为此在风险边界得到有效控制的情况下,商业银行可以通过更多的风险承担渠道来创造盈利机会,以实现盈利多元化,通过多元化的盈利机会来缓冲风险承担水平的上升,并实现自身竞争能力的提升。

可见,鼓励资产证券化创新,并确保金融稳定的代价就是银行风险承担的提升,同时资产证券化创新的推动,以及金融稳定的维持也确实需要商业银行等金融机构来充当风险承担主体,当然这必须基于中央银行的“最后贷款承诺”,只有这样我们才能在推动资产证券化创新的同时维持金融稳定。总之,我们可以得出如下结论:资产证券化创新与金融体系稳定的“组合”,其代价就是不断升高的银行风险承担水平,当然,该组合还会导致另外一个后果,即中央银行最后贷款救助承诺与宏观层面“道德风险”的“双层刚性化”。

(四) 资产证券化与银行低风险承担:“容忍”金融不稳定

从资产证券化创新历史来看,银行是推动资产证券化创新的主体,创新的目的即利用资产证券化相关基本功能,以提高自身的竞争力与盈利能力,当然降低自身承担的风险水平也是银行主导资产证券化创新的重要目的。当前,“资产证券化创新将会对金融稳定产生不利影响”已是不争的事实,若在此背景下继续使商业银行保持低风险承担,那么整个金融体系只能采取“容忍”金融不稳定的态度。可见,资产证券化创新与银行低风险承担的“组合”,将通过若干渠道导致金融不稳定,主要体现在:

第一,银行资产证券化创新的目的即利用相关基本功能,以实现风险权重的降低或风险转移,这也是银行保持低风险承担的主要途径。在第三部分中我们已经讨论,资产证券化的基本功能即增加流动性和风险转移,前者可以帮助银行降低风险资产的权重,而后者直接通过“真实出售”使银行将高风险资产“剥离”出表,即高风险资产“表外化”,可见两种基本功能的实施均可以帮助商业银行降低风险承担。与此同时,虽然商业银行可以利用资产证券化的基本功能实现风险承担的降低,但最终的结果却导致金融体系充斥着风险链条扩延、资产价格泡沫及内生流动性扩张等“金融脆弱性”因素,这些因素均是金融不稳定的重要诱因,甚至是导致金融危机的潜在威胁。

第二,从历史的逻辑来看,任何鼓励创新的制度安排,均与自由主义的经济理念密不可分,这对于资产证券化创新也不例外。综览资产证券化创新历史,其诞生于20世纪70年代的美国,当时的背景即以利率市场化和金融自由化著称;资产证券化的另一个迅速发展阶段即进入新世纪之后一直到次贷危机的爆发,这段时期是新自由主义经济理念发展的高峰期。这两段时期不仅是资产证券化创新迅速发展的时期,也是整个金融创新膨胀式发展的时期,尤其是上述第二个阶段,并且这两段时期货币当局的干预行为均出现了不同程度的“弱化”。可见,基于鼓励创新或创新自由化的制度安排,与自由主义经济理念的关系极其紧密,同时金融创新的制度安排会对货币当局的干预行为产生或多或少的“排斥”偏好,这种自由化的制度安排以及货币当局干预行为的“弱化”,无疑不利于金融稳定的实现。

第三,虽然鼓励创新的制度安排均与自由主义的经济理念存在紧密联系,并对货币当局的干预或救助行为产生 “排斥”,但这种特有的制度安排还存在一个需要注意的方面,就是要求金融交易双方自行承担风险。鉴于银行在整个融资体系中的重要地位,在货币当局干预行为“缺失”的情况下,银行体系自身的风险管理能力就显得极其重要。作为一种以风险经营为主要业务特征的专业化实体,银行自身风险管理的主要目的即实现较低的风险承担水平,金融体系出现的各类金融创新(包括资产证券化创新),均会被银行当作风险管理的重要工具,从而实现自身风险的规避与转移,那么在货币当局干预行为“缺失”的情况下,任何形式的风险转移或规避均会威胁到金融稳定,可见,银行低风险承担的管理目的势必要求一定的金融不稳定承受力。

总之,银行资产证券化创新的目的之一即降低风险承担,这将通过基本功能的传导路径影响到金融稳定。与此同时,鼓励创新的制度安排将对货币当局的干预行为产生一定的“排斥”,并要求金融交易双方实行自担风险的管理模式,而以经营风险为主要特征的银行体系必将利用各种创新模式实现自身风险承担的降低,这也会导致金融不稳定的出现。可见,鼓励资产证券化创新与银行低风险承担的“组合”必须使金融体系“容忍”一定的不稳定因素。

三、 强化宏观审慎监管:解决“不可能三角”的支撑点及归宿

目前,我国资产证券化创新逐步进入快速发展通道,政府的一系列行为也显示了对资产证券化创新的支持态度。资产证券化创新不仅有利于商业银行等金融机构有效应对“三期叠加”的冲击,更重要的是通过该创新渠道构建维护金融稳定的路径,为此,鼓励资产证券化创新与维持金融稳定将是未来较为现实和明确的“政策组合”,但该组合不可避免会导致银行高风险承担,以及中央银行救助政策的“固化”和宏观层面的“道德风险”。因此,为了减轻中央银行的压力,抑制由于政策救助导致的宏观层面道德风险,防止商业银行由于高风险承担带来的不稳定,我们需要开辟独立于央行货币政策,并能够有效平滑银行高风险承担与宏观层面道德风险引起潜在不稳定因素的路径,从而实现金融稳定的“可持续性”,这即是宏观审慎监管。强化宏观审慎监管,不仅是解决“不可能三角”中相关政策矛盾的支撑点,更是顺应了目前国际金融监管改革的潮流,体现了当前金融监管体制改革的归宿。针对资产证券化创新及银行高风险承担的监管,不仅要实现“强化宏观审慎监管”等监管理念的转变,也要在策略上明确流动性管理的核心地位,同时在制度上构建统一的金融稳定协调机制。

(一) 理念上:实现 “强化宏观审慎监管”的革命性转变

在后危机时代,金融监管理念出现了革命性转变,即监管主体逐渐摒弃“只要单一金融机构是安全的,整个金融体系就能保持稳定状态”的观点,而是认为“单一金融工具或机构的安全并不代表整个宏观金融体系的稳健”*Borio, Claudio, Towards a Macroprudental Framework for Financial Supervision and Regulation , BIS Working Papers, No.128, 2003;周小川:《金融政策对金融危机的响应——宏观审慎政策框架的形成背景、内在逻辑和主要内容》,《金融研究》2011年第1期。,可见监管理念逐步认同“强化宏观审慎监管”的重要性。若采纳“鼓励资产证券化创新与维持银行高风险承担”的政策组合,更凸显了向宏观审慎监管转变的重要性。一方面,资产证券化创新、银行体系及其风险承担水平均显示了顺周期性,为此需要强化宏观层面的审慎监管予以应对。从美国金融危机的历史经验来看,资产证券化创新导致了信贷资源扩张、资产价格泡沫等经济扩张周期,又在经济下行阶段引起去杠杆化等问题,可见资产证券化创新确实可以作为经济周期的驱动力,甚至放大经济周期。除了资产证券化之外,银行行为更是导致顺周期波动的重要动力。为此,这就需要利用宏观审慎监管的逆周期缓冲制度来改变经济预期,以避免价格泡沫破灭或其他的负向冲击导致的不稳定问题。另一方面,借助于相关基本功能,资产证券化创新及其衍生工具使金融体系的信用链条不断延伸,并导致脱离实体面的内生流动性扩张,在这个过程中,各类金融机构实体,包括商业银行、投资银行及保险公司等通过该信用链条形成一个闭合的网络结构,该网络结构不仅导致金融机构之间的“业务同质性”,同时对于网络稳定的维护也不得不要求银行承担高风险水平,这就凸显以防范系统性风险为主要目标的宏观审慎监管的重要性。

(二) 策略上:明确囊括时间维度和空间维度“流动性管理”的核心地位

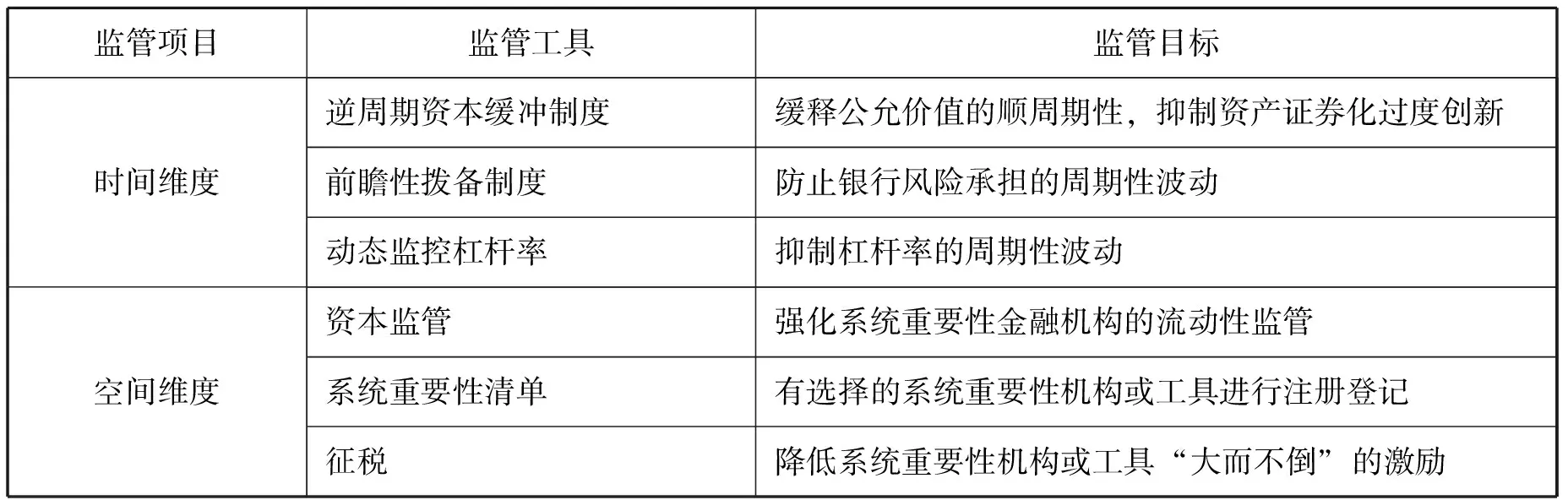

Bidseil*Bidseil, U., Monetary Policy Operations and the Financial System,UK: Oxford University Press.认为,金融危机通常以流动性危机的形式体现。对于历史上的任何金融危机,无论是从事前原因,还是事后管理来观察,“流动性”均是一个不可回避的关键性变量。目前,中央银行的“货币供应量管理范式向金融体系的流动性管理范式转变”逐渐成为学术界和实务界的共识。从后危机时代发达国家的危机处置方案来看,无论是中央银行的量化宽松、定向救助的短期策略,还是以逆周期和系统稳定性为目标的长期策略,无不体现了流动性管理的重要作用。可见,为了更有效配合宏观审慎监管,我们必须明确“流动性管理”的核心地位。在具体操作过程中,我们可以参考Borio从时间和空间两个维度的宏观审慎监管政策工具的观点,以此构建具体的流动性管理工具。对于时间维度,流动性管理工具主要集中于针对“顺周期性”的逆周期监管工具;对于空间维度,流动性管理工具主要针对各类金融工具或机构“同质”的风险敞口,及系统重要性机构“大而不倒”等问题实施的监管工具。

一方面,对于时间维度,首先,在鼓励资产证券化创新的制度环境下,为了防范金融机构过度利用相关基本功能,有效维护资产证券化创新边界,可以构建针对参与资产证券化创新金融机构的“逆周期”资本缓冲制度,并根据资产支持证券的价值增长设置反周期的资本乘数,根据资产支持证券的顺周期性增加流动性资本要求,目的是抑制金融机构过度创新资产支持证券,同时缓解金融工具公允价值的顺周期性;其次,在鼓励资产证券化创新与维护金融稳定的组合环境中,为了有效平滑银行体系高风险承担导致的不稳定因素,尤其是针对银行体系过度承担风险导致的信贷扩张或内生流动性扩张,必须构建前瞻性的拨备制度,以防止银行风险承担导致的周期性波动;最后,对高风险承担金融机构以及资产支持证券等金融工具的杠杆率进行动态监控,防止杠杆率周期性波动带来的不稳定因素。

另一方面,对于空间维度,首先,强化针对系统重要性金融机构的流动性监管,因为这类金融机构一般都是资产证券化创新的主要实施者,可以考虑针对这类金融机构实施更为严格的资本监管;其次,系统重要性金融机构不仅是资产支持证券的主要创新主体,并通过资产证券化的创新链条增加了金融机构之间的关联性,这在提升银行风险承担的同时,导致风险相对集中,为此可以基于资产证券化及其衍生工具的杠杆率、交易量等指标构建一个系统重要性工具清单,针对这些指标有选择的对金融工具实行注册登记和结算;最后,对系统重要性金融机构或金融工具征税,征税的标准即基于一系列流动性指标,比如流动性错配、流动性风险、杠杆率水平等,目标即降低系统重要性机构或工具“大而不倒”的激励。

表2 流动性管理工具的时间维度和空间维度

(三) 制度上:构建统一的金融稳定协调机制

从历史经验来看,中央银行货币政策目标和监管目标的冲突是危机爆发的重要原因,可见若从维护金融稳定的视角来考虑,央行和监管机构的协调机制需要进一步强化,那么针对资产证券化创新与维护金融稳定的“组合”,为了防止银行高风险承担带来的不稳定因素,我们在强化宏观审慎监管同时,还需要在制度上构建一个统一的金融稳定协调机制,并防止央行和监管机构之间的各种利益或目标冲突。从具体机构来讲,宏观审慎监管的参与主体不仅包括中央银行,还包括财政部门和各类具体的金融监管机构,为此可以考虑构建金融稳定协调委员会,同时注重微观审慎监管与宏观审慎监管的结合。各类微观性监管机构,比如银行业监管机构、证券业监管机构和保险业监管机构等,必须根据各类金融机构或工具的功能实施监管,而不是传统的机构性监管,目的是实现微观型监管机构之间的跨市场、跨机构和跨产品监管,消除监管“真空”地带,并避免多重监管的出现。同时,各类微观型监管机构之间必须实现良好的协作分工和信息共享,并实现与宏观层面监管机构的信息传递,比如中央银行和金融稳定协调委员会,而宏观层面的监管机构通过对信息的加工与判断,对系统性风险或有可能影响到金融稳定的因素进行分析预测,从此形成宏观层面的系统性风险预警,然后将相关信息传递至各类微观型监管机构。此外,微观类和宏观类的监管机构必须囊括事前、事中和事后的针对系统性风险的统一协调监管机制,由此形成基于“宏观审慎”的系统性风险监管流程。

总之,针对资产证券化创新与维持金融稳定的“组合”,为了防止银行高风险承担导致的不利影响,我们必须在监管理念、策略及制度上实现变革,以有效解决资产证券化创新与金融稳定“组合”的内在缺陷,从而实现金融稳定的“可持续性”。

结 语

在经历次贷危机的洗礼之后,金融创新技术已逐渐向世界银行业发展的高级阶段迈进,但不可否认的是,基于自由主义经济理念的创新制度与金融稳定之间存在无法掩饰的矛盾。本文通过分析,可得到如下若干结论:第一,资产证券化创新、银行低风险承担和金融稳定之间存在一种“不可能三角”,即我们只能选择其中两个,放弃另外一个,三者之间很难实现一种“均衡点”。第二,鉴于我国新常态的背景,随着“三期叠加”冲击不断深入,资产证券化创新与维护金融稳定将是我们可选的“政策组合”,这个充满“矛盾”组合的代价必然导致部分金融机构承担较高的风险水平。第三,为了有效防范银行高风险承担带来的潜在不稳定因素,我们必须通过强化宏观审慎监管来转变监管理念,这也是解决我们所选择“不可能三角”中相应政策组合的支撑点。第四,为了有效配合宏观审慎监管,我们必须在策略上明确“流动性管理”的核心地位,并在制度上构建统一的金融稳定协调机制,同时形成一套系统的,囊括事前、事中和事后的针对系统性风险的监管流程。

(责任编辑:晓 亮)

The Relationship Among Financial Stability、Banks’Low Risk and Innovation of Asset Securitization— An Investigation Based on the View of “Impossible Triangle”

Wang Xiao Li Jia

According to the relationship of “the Impossible Trinity”, we can only choose the asset securitization, financial stability and banks with low risk taking among the two. Under the new normal background, Asset securitization innovation has been accelerated, its combination with financial stability will be the future of a more explicit policy mix. But, Banks will have to assume a higher level of risk. In order to prevent banks from taking the risk of high risk factors, and the financial stability of the process of maintaining a variety of negative effects derived, we must change the concept of supervision, strengthen the role of macro prudential supervision in the regulatory system, this is also a solution to the “ the Impossible Trinity” in the relevant policies of the important support point, at the same time in the strategy also need to clear the core position of the management of liquidity, in order to effectively cooperate with the macro prudential supervision. In addition, we also need to build a unified financial stability and coordination mechanism to achieve financial stability sustainability.

Asset Securitization; Financial Stability; Risk Taking; The Impossible Trinity

2016-08-30

F832.1

A

0257-5833(2016)11-0052-09

王 晓,山东财经大学经济学院经副教授、博士;李 佳,山东师范大学经济学院讲师、博士后 (山东 济南 250014)

猜你喜欢

经济技术协作信息(2018年32期)2018-11-30 01:43:00

商周刊(2018年19期)2018-10-26 03:31:24

能源(2017年7期)2018-01-19 05:05:02

中国公路(2017年6期)2017-07-25 09:13:57

中国机电工业(2016年5期)2016-12-01 04:26:24

河南电力(2016年5期)2016-02-06 02:11:23

现代企业(2015年4期)2015-02-28 18:49:30

中国机电工业(2015年5期)2015-02-28 08:36:38

经济(2014年11期)2014-04-29 00:44:03

自动化博览(2014年12期)2014-02-28 22:34:40