教授背景独立董事与高管薪酬、高管更替及企业价值的研究

——基于中国上市公司的实证分析

2016-03-13 09:55:40徐苾雯

天津商业大学学报 2016年6期

徐苾雯

(中南财经政法大学金融学院,武汉 430073)

教授背景独立董事与高管薪酬、高管更替及企业价值的研究

——基于中国上市公司的实证分析

徐苾雯

(中南财经政法大学金融学院,武汉 430073)

高校教授兼任的独立董事对上市公司治理的作用和公司价值的提升一直是学术界研究的重要话题。文章利用2004—2014年中国上市公司的数据,实证检验了独立董事背景与高管薪酬、高管更替、企业价值之间的相关关系。研究发现:拥有教授背景独立董事的公司,其高管薪酬业绩敏感性和高管更替业绩敏感性都更高。进一步研究发现,教授背景独立董事对企业价值的提升有正面影响。这说明教授背景独立董事对于改善公司治理、提升公司价值有着不可忽视的作用,文章研究结论有助于人们更为清晰地认识独立董事背景的重要性。

独立董事;高管薪酬;高管更替;企业价值

引言

2001年8月,证监会颁布了《关于在上市公司建立独立董事制度的指导意见》,标志着中国独立董事制度的正式建立。独立董事是指独立于公司股东且不在公司中内部任职,与公司或公司经营管理者没有重要的业务联系或专业联系,并对公司事务做出独立判断的董事。独立董事的背景作为中国上市公司选聘独立董事的参考,其在独立董事制度的建设及效用发挥上的重要性不言而喻。在公司董事会中引进独立董事,投资者除了希望提高公司治理水平、保护小股东权益外,更希望独立董事能够从一个专家的角度为企业提出指导和建议,提高公司管理层的经营决策水平,从而提高企业价值。因此,对于独立董事背景的研究一直是一个重要的研究话题。

高管薪酬和高管更替是公司治理的重要内容,较好的公司治理机制可以有效地提升企业价值。企业董事会对管理层主要通过对高管的薪酬设计和高管任期绩效考评的途径来实现监督与管理。首先,如果可以有效设计高管薪酬,就能有效地把管理者的个人利益与企业利益相结合。其次,由于公司业绩低而导致的高管离任可以更好地促进高管努力工作而提高企业价值。因此,企业有一个合理的高管薪酬设计及有效的职位更替机制可以减少股东和管理层之间的委托代理成本,使管理层和股东的利益相一致,从而提升企业价值。

本文通过手工搜集2004—2014年中国上市公司高校独立董事数据,实证检验了独立董事背景与高管薪酬、高管更替、企业价值之间的相关关系。本文的贡献主要有以下两点:第一,教育部2015年下发《关于对党政领导干部在企业兼职(任职)进行清理规范的通知》之后,在企业担任独立董事的党政领导干部纷纷辞职,不少“学术派”成为众多新任独立董事的新“标签”。本文通过研究之前教授背景独立董事对于公司治理和企业价值的影响,以期能找出在此政策出台后高校没有担任领导干部的教授独立董事给企业带来的价值;第二,中国目前对于独立董事的研究仅局限于其有效性、与公司价值等几个方面,没有得到多角度的扩展。同时,在对于中国企业高管薪酬、高管更替等公司治理因素的研究中,也较少涉及独立董事背景方面。因此,本研究从高管薪酬和高管更替这一角度入手,细致全面地讨论了在高校任职的独立董事如何影响上市公司的高管薪酬与更替决策,以期能弥补国内相关研究的空白,为中国独立董事制度的理论研究做一些补充。

1 文献回顾与研究假设

1.1 文献回顾

起初国外学者对独立董事的研究主要集中在董事会的独立性增加是否会提高公司价值这方面。研究表明独立董事在董事会中所占比例与公司价值之间有着显著的正相关关系。[1-2]此外,董事会的构成会影响公司经营业绩,同时,经营业绩也会影响公司的董事会构成。在后来的研究中,学者开始意识到可观察的独立董事的背景,比如说学历和工作背景等可能会影响董事会和公司治理。处于成长行业的公司其独立董事更加年轻,并且有更好的国际背景。研究发现独立董事中“海归”越多,公司经营业绩越好。但独立董事的多重董事身份越多,对公司的经营业绩则有负面影响。另外,来自政府或者银行的独立董事与公司价值有显著的正相关关系。[3]

近年来中国对于独立董事的研究也越来越丰富,王跃堂等研究发现独立董事在董事会中所占比例与企业经营业绩之间存在显著的正相关关系。[4]张慧等对中国上市公司董事会成员的学历分布与公司绩效之间的关系进行了探究,表明除了在金融行业中两者之间呈现低度正相关关系外,其余均不存在相关关系。[5]唐清泉等把独立董事分为来自非企业界的独立董事和来自企业界具有实际管理背景的独立董事,发现了具有实际企业管理经验的第二类独立董事对公司绩效具有显著正向影响。[6]魏刚等发现来自政府或者银行的独立董事越多,公司经营业绩越好,另外,独立董事的年龄和学历教育情况对企业价值并没有什么显著影响。[7]郑路航发现独立董事政治关联程度与企业的托宾Q存在显著的正相关关系,并且该正相关关系在第一大股东为国有股的上市公司中表现更为明显,这说明中国上市公司独立董事的政治关联有利于增加企业价值。[8]孔文泰发现高校背景独立董事可以减弱股价暴跌风险,并且这种相关关系在市场化程度高和法律环境好的地区更为明显,说明高校独立董事对于增加公司透明度有着重要的作用。[9]张爱平发现独立董事的平均年龄和50岁以上的独立董事的比例对公司绩效有正面的影响,这说明了独立董事的阅历和经验对公司有着重要的影响。[10]

1.2 研究假设

以上文献表明,教授背景独立董事具有较高的独立性,因为其大多在高校和研究所工作,所以更注重个人的声誉,并且在公司治理方面能够提出很多建议,因此有更强的能力来影响高管薪酬制定等公司的重大决策,从而改善公司治理。很多文献已经表明制定合理的薪酬激励机制是提升公司治理效率的重要内容之一,而高管薪酬与公司业绩相关联,即管理者利益与企业的利益相关联,这在经济学理论中被认为是最优的薪酬契约,这样就实现了管理者利益最大化和股东利益最大化的目标。教授背景独立董事可以更好地改善公司治理机制,提升公司的治理水平。据此,我们提出如下假设:

H1:在其他条件不变的情况下,拥有教授独立董事的公司,其高管薪酬业绩敏感性更高。

另外根据已有文献,有效的公司治理机制,能够促使公司在其业绩不良时及时更换高管,从而使企业更好地发展。如果高管的更替和业绩之间的敏感度很高,说明当公司业绩表现不良时,其高管的辞退或更替的可能性较大。已有文献表明教授背景独立董事在公司治理方面能够提出很多建议,独立董事可以更好发挥公司治理作用,特别是在企业业绩不好的时候更能如此,从而保护投资者。

H2:在其他条件不变的情况下,拥有教授独立董事的公司,其高管更替业绩敏感性更高。

假设H1和H2是在高校任职的独立董事对于公司治理的影响,而许多学者研究结果显示,公司治理的好坏又一定程度上影响到公司财务报表的可信度,信息披露情况及股东与经理人之间的代理情况。公司治理机制完善的公司能够提高财务信息的可信性,提高信息透明度,减少股东与经理人之间的代理问题,也即有效的公司治理机制有利于提升企业价值。大量文献表明,教授背景独立董事由于其大多在高校和研究所工作,具备更多的理论知识,在公司治理方面能够从一个专家的角度为企业提出指导和建议,因此有更强的能力影响高管薪酬制定等公司的重大决策,从而改善公司管理层的经营决策水平,从而提高企业价值。

H3:在其他条件不变的情况下,教授独立董事会对其企业价值的提升有正面影响。

2 研究设计

2.1 样本选择与数据来源

本文研究的样本包括2004年1月至2014年12月之间的沪深A股上市公司,我们从上市公司年报、新浪财经以及各高校网页中手工整理了关于上市公司教授背景独立董事的相关数据,本文的教授背景是指在高校或研究所工作的教授或副教授。其他数据全部来自于国泰安(CSMAR)数据库。回归分析中需要控制行业因素,本文采用申银万国公布的行业分类代码,将上市公司分为28个行业。本文剔除金融机构的上市公司,剔除财务数据缺失的公司,剔除资不抵债的公司和ST或者PT的公司。为消除离群值的影响,我们对文中所有连续性变量进行了1%的缩尾(Winsorize)处理。最终本文回归分析得到了前后11年共计13 383个样本观测值。

2.2 相关变量说明

在本文的研究中,我们用高管前三名薪酬总额的自然对数(COMP)作为高管薪酬的指标,用高管更替虚拟变量(TURNOVER)作为高管更替的指标,使用教授独立董事虚拟变量(ProfDmy)和教授独立董事人数(Profnum)作为独立董事背景的指标。本文首先控制了公司层面的基本特征,包含公司规模(SIZE)、成长性(GROWTH)、资产负债率(LEV)、盈利能力(ROE/ROA/Tobin Q)。此外控制了第一大股东持股比例(TOP)、董事会规模(BOARD)和独立董事比例(OUT)这些因素。另外,我们加入年份虚拟变量(YEAR)和行业虚拟变量(INDUSTRY),以排除因年度和行业差异产生的影响。相关变量定义见表1。

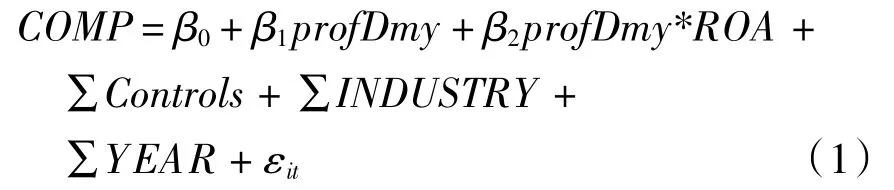

2.3 基本模型

为了验证假设1,本文采用了OLS和固定效应模型,并加入ProfDmy和ROA的交互项。另外,模型中加入年份虚拟变量和行业虚拟变量,以排除因年度和行业差异对高管薪酬产生的影响。模型具体如下:

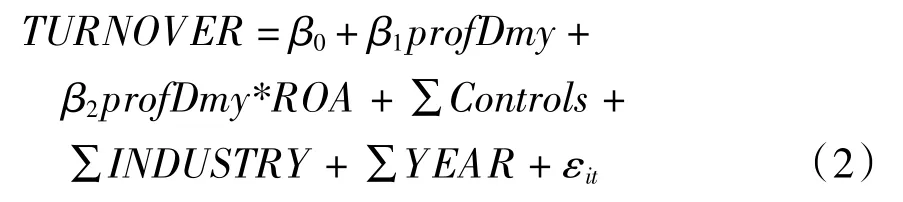

为了验证假设2,由于被解释变量TURNOVER为虚拟变量,本文采用了probit和logit模型,并加入ProfDmy和ROA的交互项。并且模型中加入年份虚拟变量和行业虚拟变量,以排除因年度和行业差异对高管更替产生的影响。具体如下:

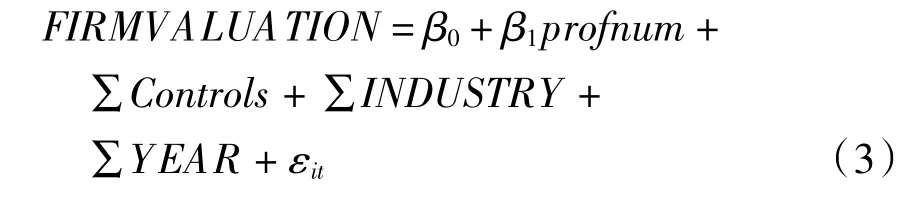

为了验证假设3,我们分别用ROA、ROE和Tobin Q来衡量企业价值,本文采用了OLS和固定效应模型,具体如下:

3 实证结果

3.1 描述性统计

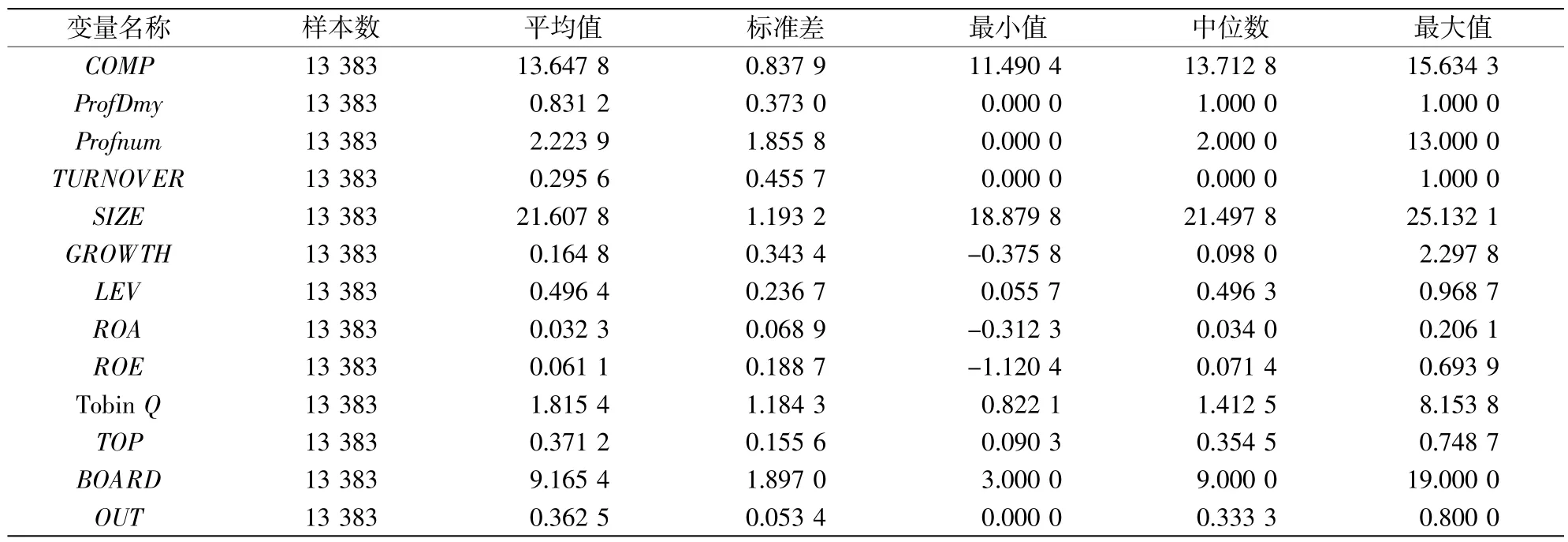

表2报告了主要变量的基本统计信息,主要包括样本数、平均值、标准差、最小值、中位数和最大值,样本数为回归分析前的样本数。其中,ProfDmy的均值为0.83,在所观测的上市公司13 383个样本中,有83.12%个样本拥有教授背景的独立董事,Profnum的均值为2.22,说明每个上市公司平均有2个教授背景的独立董事,这表明本文关注独立董事教授背景具有一定的现实意义。独立董事比例指标(OUT)的均值为0.360,中位数为0.333,说明独立董事比例符合董事成员至少包括三分之一独立董事的规定。从控制变量来看,我们发现ROE的均值为0.06,但是标准差是0.189,说明中国上市公司资产收益率差别很大,且普遍收益有待提高。

表2 主要变量的描述性统计

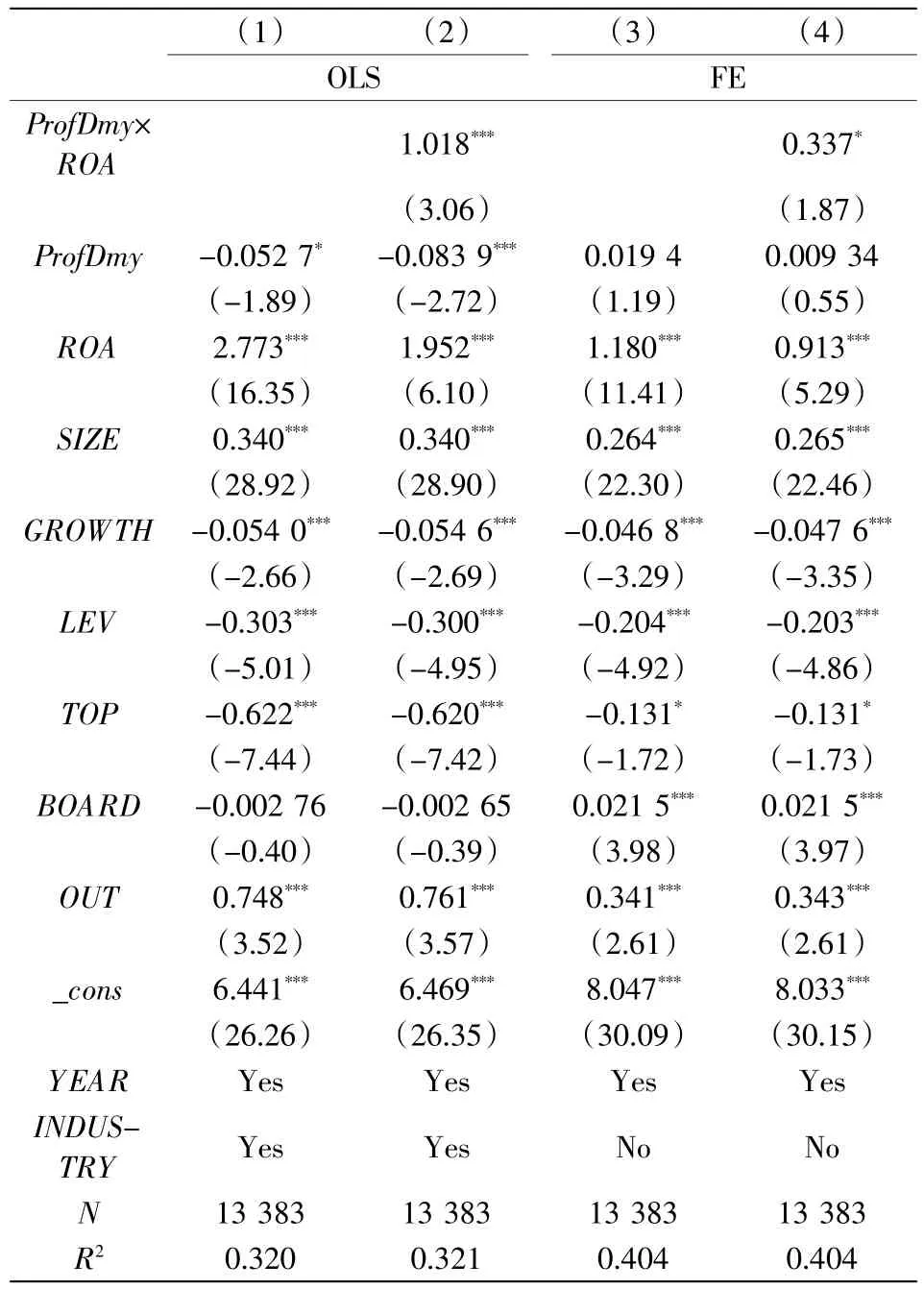

表3 独立董事背景与高管薪酬的实证结果

3.2 回归结果分析

3.2.1 独立董事的教授背景与公司治理

(1)独立董事背景与高管薪酬的实证结果

我们首先考察独立董事背景对公司高管薪酬、高管薪酬业绩敏感性的影响。表3列示了相应的实证结果。我们分别使用OLS回归以及固定效应回归。表格的第1列中,ProfDmy的系数为-0.052 7且在10%的显著性水平下显著,这表明拥有教授背景独立董事的公司,其高管薪酬比其他公司高管薪酬低,结果说明教授背景独立董事可以有效监督上市公司管理层的利己行为。在第2列中可以看到,ProfDmy和ROA交互项的系数为1.018且在1%的水平上显著,这说明拥有教授独立董事的公司其高管薪酬业绩敏感性高。表格第4列检验结果与第2列基本一致。可见,教授背景独立董事可以改善企业的高管薪酬契约,更好发挥公司治理作用从而保护投资者。控制变量的回归系数表明公司规模越大、独立董事占比越大、第一大股东持股比例越低、资产负债率越低,高管薪酬越高。

(2)独立董事背景与高管更替的实证结果

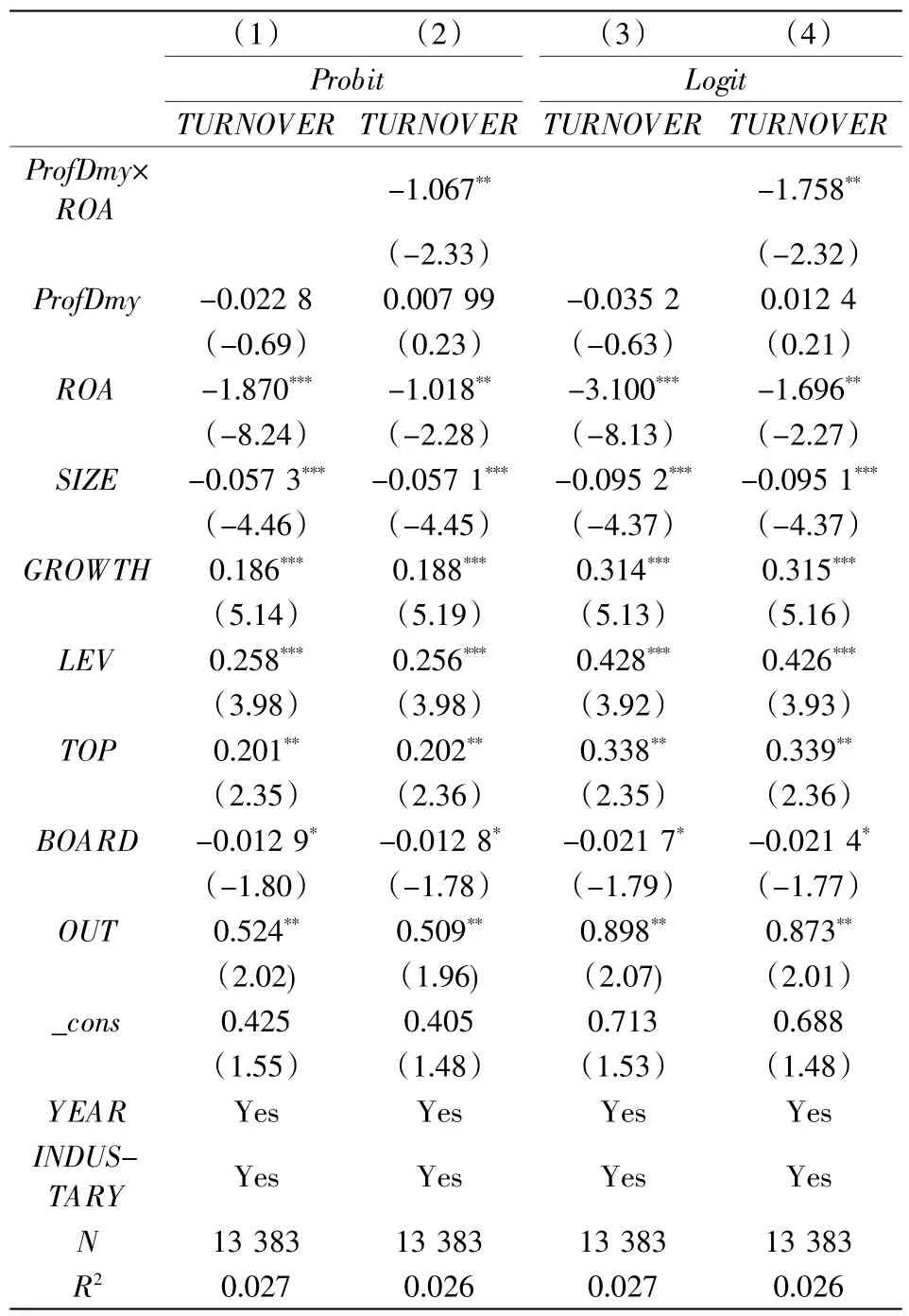

表4列示了教授背景独立董事对高管更替的影响及对高管更替业绩敏感度的影响。ProfDmy的系数为负但不显著,这说明企业聘用教授背景的独立董事和高管更替并没有什么显著关系。第1列中控制变量ROA的系数为-1.870且在1%的显著性水平下显著,这说明高管更替受到公司业绩的影响,公司业绩比较差的高管,比业绩比较好的公司高管更替可能性更大。这也与此前的许多文献研究结果一致。另外,我们发现ProfDmy和ROA的交互项系数为-1.067且在5%的显著性水平下显著,这说明聘用教授背景独立董事公司,其高管更替业绩敏感性较高。因此,我们的实证结果验证了假设2,也就是说当公司业绩表现不良时,其高管的辞退或更替的可能性较大,即独立董事可以更好发挥公司治理作用从而保护投资者。控制变量的回归系数表明,公司规模越小、资产负债率越高、董事会成员越少,高管更替的可能性越大。

3.2.2 独立董事的教授背景与企业价值

前面我们研究了高校任职的独立董事对于公司治理的影响,而公司治理的好坏又一定程度上影响到公司财务报表的信息披露情况。公司治理机制完善的公司能够提高信息透明度,减少股东与经理人之间的代理问题,即有效的公司治理机制有利于提升企业价值。因此我们在下面研究教授背景独立董事对企业价值的影响。

表4 独立董事背景与高管更替的实证结果

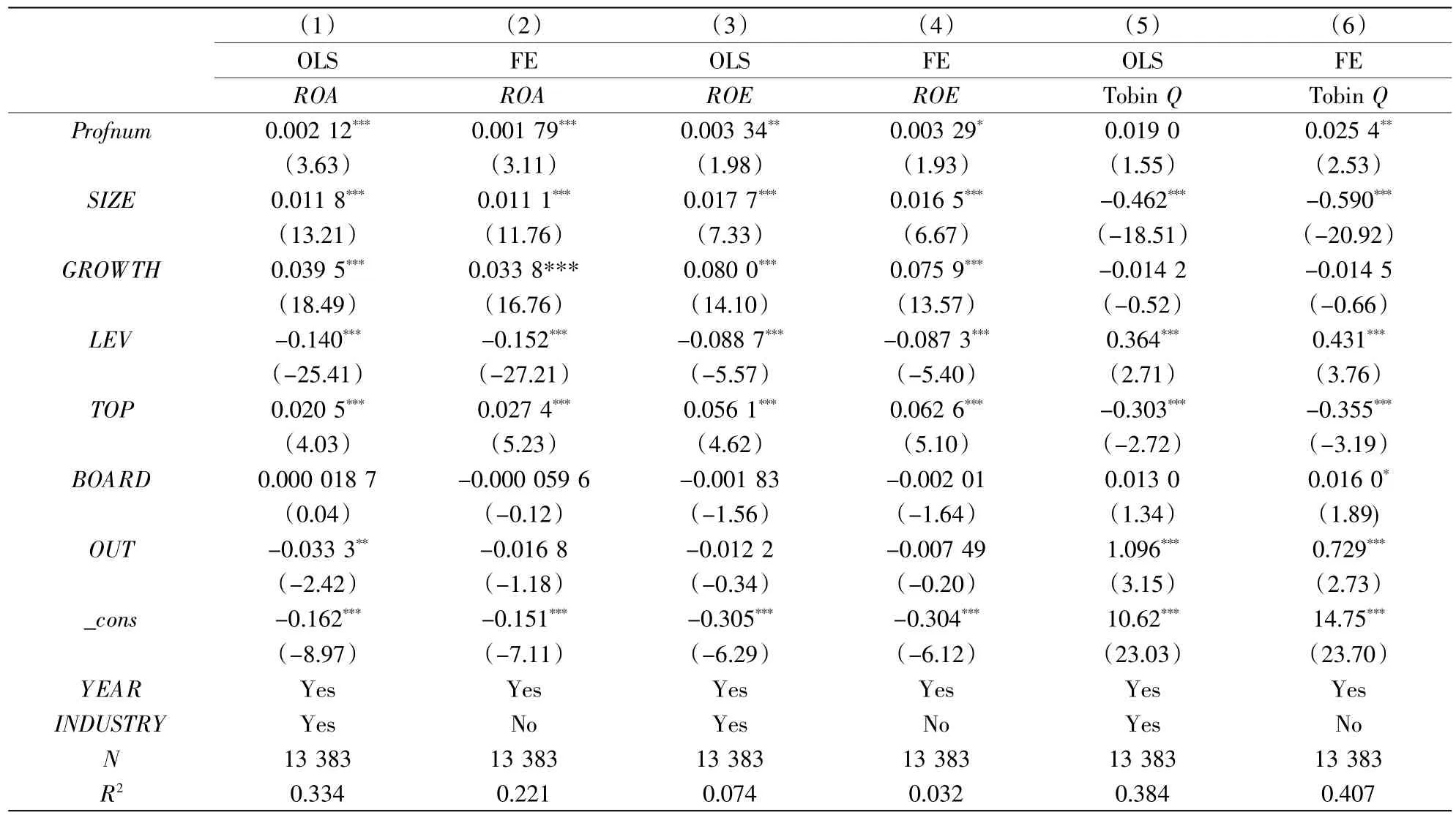

表5报告了独立董事背景与企业价值的实证结果,分别使用了ROA、ROE、Tobin Q作为衡量企业价值的被解释变量,第1、3、5列使用最小二乘法(OLS)回归,并在回归中加入年度和行业虚拟变量以排除因年度和行业差异对高管薪酬产生的影响。第2、4、6列对面板数据进行固定效应回归。从第1列可以看出,Profnum的系数为0.002 12且在1%的显著性水平下显著,这说明教授背景独立董事对其企业价值的提升有正面影响。表格后面5列检验结果与第1列基本一致,这验证了我们的假设3,即教授独立董事会对其企业价值的提升有正面影响。这主要是因为教授背景独立董事在公司治理方面可以为企业提出指导和建议,因此有更强的能力改善公司管理层的经营决策水平,从而提高企业价值。

3.2.3 稳健性检验

为保证本文实证结果的可靠性,我们主要进行了以下几个方面的稳健性检验:(1)改变控制变量的衡量方式;(2)在模型中采用滞后一期的解释变量和控制变量;(3)用剔除所得税成本小于零的公司来代替剔除资不抵债的公司。上述的调整都没有使本文的结论发生实质性改变,这说明本文的研究结论是稳健的。

表5 独立董事背景与企业价值的实证结果

4 结论与政策建议

首先,教授背景独立董事可以改善企业的高管薪酬契约,更好发挥公司治理作用从而保护投资者;其次,当公司业绩表现不良时,其高管更替的可能性较大,即独立董事可以更好发挥公司治理作用从而保护投资者;最后,教授背景独立董事在公司治理方面可以为企业提出指导和建议,因此有更强的能力改善公司管理层的经营决策水平,从而提高企业价值。

教授背景独立董事对于中国上市公司的公司治理和公司价值的提升有着不可忽视的作用,因此提出以下三点政策建议:第一,教育部2015年下发《关于对党政领导干部在企业兼职(任职)进行清理规范的通知》之后,在企业担任独立董事的党政领导干部纷纷辞职。因此上市公司应该多聘用没有担任领导干部的高校教授作为其独立董事,以提升其公司治理水平。第二,有效的公司治理水平可以提升企业价值,因此企业注重从多方面提升其公司治理水平,以此来更好地提升自身企业价值。第三,由于教授背景独立董事具有更为专业的学术水平所以提升了公司治理水平和企业价值,因此企业应该加强对于非高校背景独立董事的培训以提高其综合水平。本研究结论也进一步说明了近些年中国独立董事制度的重要性。

[1] BRICKLY J,COLES J,TERRY R.Outside Directors and the Adoption of Poison Pills[J].Journal of Financial Economics,1994 (35):371-390.

[2] MIKE W.Outside Directors and Firm Performance During Institutional Transitions[J].Strategic Management Journal,2004(25): 453-471.

[3] NORBURN D.Gogos,yoyos and dodos:Company Directors and IndustryPerformance[J].StrategicManagementJournal,1986(7):101-118.

[4] 王跃堂,赵子夜,魏晓雁.董事会的独立性是否影响公司绩效?[J].经济研究,2006(5):62-73.

[5] 张慧,安同良.中国上市公司董事会学历分布与公司绩效的实证分析[J].南京社会科学,2006(1):37-43.

[6] 唐清泉,罗当论,张学勤.独立董事职业背景与公司业绩关系的实证研究[J].当代经济管理,2005(1):97-101.

[7] 魏刚,肖泽忠,TRAVLOS N,等.独立董事背景与公司经营绩效[J].经济研究,2007(3):92-105.

[8] 郑路航.独立董事的政治关联与公司绩效[J].当代经济管理,2010(11):20-25.

[9] 孔文泰.高校独立董事有效性研究:信息透明度与股价暴跌的视角[J].华北金融,2016(7):4-10.

[10]张爱平,凌定胜.独立董事个体特质与公司绩效的相关性研究[J].江西社会科学,2010(3):192-196.

Independent Director with Background of Professor and Executive Compensation,Turnover and Firm Valuation——An Empirical Study of Listed Companies in China

XU Bi-wen

(School of Finance,Zhongnan University of Economics and Law,Wuhan 430073,China)

The role of independent director of professor in corporate governance and firm valuation has been an important topic in academic circle.Selecting data from Chinese listed companies from 2004 to 2014 as samples,the article makes an empirical study of the relationship among background of independent director,executive compensation and turnover and firm valuation.The results show that independent director of professor can enhance the executive’s compensation-performance sensitivity and the executive’s turnover-performance sensitivity.It also finds that the independent director of professor has a positive impact on the improvement of firm valuation.The background of independent director plays an important role in the improvement of corporate governance and firm valuation.The conclusion of this study will help people more clearly understand the importance of background of independent director.

independent director;executive compensation;executive turnover;firm valuation

(责任编辑 王满达)

F272.1

A

1674-2362(2016)06-0030-06

2016-06-18

中南财经政法大学2016年“研究生创新教育计划”硕士研究生科研创新项目(2016SSjrzs004)

徐苾雯(1994—),女,江西南昌人,硕士研究生,主要从事公司金融研究。

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

现代经济信息(2020年34期)2020-06-08 06:02:06

法大研究生(2019年1期)2019-11-16 00:37:46

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

消费导刊(2018年8期)2018-05-25 13:19:58

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

商事法论集(2014年1期)2014-06-27 01:20:44