金融约束、影子银行发展与银行系统稳定性

2016-03-13 09:55:41黄飞鸣熊美兰

天津商业大学学报 2016年6期

黄飞鸣,熊美兰

(1.江西财经大学a.金融学院;b.金融发展与风险防范研究中心,南昌 330013;2.招商银行江西省分行,南昌 330006)

金融约束、影子银行发展与银行系统稳定性

黄飞鸣1,熊美兰2

(1.江西财经大学a.金融学院;b.金融发展与风险防范研究中心,南昌 330013;2.招商银行江西省分行,南昌 330006)

我国长期实施的金融约束政策导致正规金融满足不了经济发展的需要,影子银行的发展与之存在紧密的关系。影子银行的高风险会严重威胁银行体系的稳定。通过选取1992—2013年的年度数据核算出影子银行的规模,然后运用BSI指数来模拟影子银行稳定性的数据,采用VAR模型来研究影子银行发展和银行体系稳定性的相关关系,并得出影子银行发展对银行体系稳定性具有双重影响的结论:在影子银行规模比较小时不会对银行体系的稳定性造成影响;而在影子银行规模比较大时则会对银行体系的稳定性造成不利的影响。因此,建议放松金融约束、把控影子银行发展的节奏以维持银行系统的稳定。

金融约束;影子银行;银行系统稳定性

1 引言与文献回顾

发展经济学家麦金农(Mckinnon)和肖(Shaw)的金融抑制论认为,发展中国家的政府通过金融干预(存贷款利率管制和信贷规模管制等)扭曲了资源配置、抑制了金融体系的发展,阻碍了经济的发展,造成了金融抑制和经济落后的恶性循环。因此,他们主张通过放松或解除不必要的管制、推行以金融自由化为目标的金融深化改革战略。20世纪70年代拉美和亚洲国家的金融自由化改革实践、80年代发生的拉美国家债务危机和90年代后期亚洲金融危机,引起了人们对麦金农和肖的金融抑制—自由化政策进行了反思。对此,1991年麦金农本人提出了经济市场化的条件和次序进行解释。而Hellmann等则提出了在经济落后、金融深化程度低的发展中国家实行政府适当干预的“金融约束”政策(存贷款利率管制、限制市场准入、限制资产替代等)为金融部门和生产部门创造租金机会,以促进经济增长。[1-2]

在我国,由于金融抑制、金融约束政策的长期存在,对经济增长贡献60%以上的非国有经济、民营经济很难从正规金融机构取得获得发展资金支持,研究表明,正规金融体系对非国有经济的贷款供应占金融机构贷款总量的20%至30%。民间借贷、理财、担保等非正规金融的影子银行业务多年来成了它们主要的资金供应者,推动了中国经济的增长。这背后如果没有作为与正规金融平行的影子银行系统的发展,非国有经济难能有这样的成就。中国多年的金融抑制—约束政策造成了游离于监管规则约束下的正规银行体系之外的影子银行系统不断地发展壮大。

长期以来中国实行存贷款利率管制、限制民间资本进入正规金融系统、限制资产替代等金融约束政策限制了正规金融对非公有经济借款人的信贷供应,促使贷款人通过零售银行管道逃避资本要求、获取更多的政策租金,并促使储户在银行存款之外寻求其它替代资产来分享租金。除了银行信贷市场以外,我国股票市场也存在人为压低利率的价格型和对股票上市或流通数量人为控制的数量型两种形式的金融约束政策。[3]中国的影子银行的发展清晰地折射出这种金融约束政策的体制特征。在此背景下,信贷市场上长期的存贷款利率限制和信贷管制,因国有企业融资上的垄断地位,非公有经济的融资需求得不到满足,加上居民过度储蓄的巨额可贷资金供给,致使银行追求超额利润、规避监管的金融创新活动——影子银行业务不断产生,并在近年来得到了迅速扩张。到2014年年底,我国影子银行的资产总额占GDP的35%以上。①

客观地说,在金融约束条件下,影子银行拓宽了金融服务的可能性边界,提高了中国金融市场的深度和广度,从而有助于减缓金融体质缺陷对有效资源配置产生的负效应,助推中国金融市场的发展和经济的繁荣;同时也要关注因影子银行固有的高杠杆、高风险属性对银行体系稳定性的影响。美国金融危机就充分暴露了影子银行过度发展对金融体系造成的巨大冲击。因此,研究影子银行规模对银行体系稳定性的影响具有重要的现实意义。

研究表明,由次贷危机引爆的本轮金融危机的动因和根源之一是影子银行的过度扩张。Pozsar等通过分析美联储的工作报告得出了影子银行会引发一连串的银行稳定性的问题。[4]Brunnermeier指出,影子银行的高杠杆运作,在资产价格下跌时因更高的保证金要求被迫去杠杆化会引发了新一轮的损失,从而造成系统不稳定。[5]Adrian和Shin认为影子银行高杠杆化和期限错配加剧了银行体系的脆弱性。[6]Baily等研究指出,影子银行的高杠杆操作增加了金融市场流动性的脆弱性,加之这些行为大多是规避金融监管性质的金融风险,容易放大系统性风险,从而威胁银行体系的稳定。[7]Bengtsson对全球金融危机时欧洲货币市场基金的一连串问题的研究,也得出了影子银行与金融市场的稳定性息息相关的结论。[8]

在信息不完善条件下,影子银行的高杠杆操作增加了金融市场流动的脆弱性,放大了系统性风险,从而对银行体系稳定造成威胁。国内学者何德旭和郑联盛认为影子银行和金融稳定性高度相关,影子银行的杠杆操作业务过度、信息披露不完整并且规避金融监管等,这些给金融体系带来了系统性的风险,对金融体系稳定性造成了一定程度的威胁。[9]周莉萍认为,影子银行体系之所以被冠以“银行”在于其信用创造功能;但影子银行体系的信用创造存有缺陷、具有内在不稳定性。[10]毛泽盛和万亚兰认为影子银行的发展与银行体系的稳定性存在阀值效应。当影子银行规模低于阈值时,影子银行的发展有利于提高银行体系的稳定性,相反则降低银行体系的稳定性。[11]李春红和徐奎的研究表明影子银行发展对银行体系稳定性具有双重影响。[12]

近年来国内外关于影子银行与银行体系稳定性的研究成果多属定性的研究,定量研究相对偏少。本文从需求侧来界定影子银行的发展规模,选取1992—2013年的年度数据核算出影子银行规模(SSB),然后运用BSI指数来模拟影子银行稳定性的数据,再通过VAR模型的构建来研究影子银行规模和银行体系稳定性的相关关系。

2 研究假设与关键指标的测算

2.1 研究假设

影子银行是金融机构规避管制下的金融创新。西方国家的影子银行体系以资产证券化为主,集中在资本市场主体和业务形态方面,是源于投资者对借款人提供的各种债务工具的需求不足所做的金融创新活动。中国的影子银行是金融约束政策下的产物。它在我国的长期存在必然有其合理性。但要正视影子银行对我国经济发展的负面影响,其非专业化经营以及游离于监管之外所带来的系统性风险问题,使得规范影子银行的发展刻不容缓。我国的金融市场就长期处于不发达的状态,企业融资渠道少且往往依赖于银行信贷。当正规的商业银行信贷规模约束不能提供足够的资金支持时,尤其是游离于正规金融之外的非公经济体“贷款难”,影子银行的发展弥补了这一资金缺口。

与西方国家以资产证券化业务为主的影子银行不同,我国影子银行的经济职能与正规银行的信用中介相似。影子银行的贷款人的信贷损失较容易传递到银行系统,影响银行系统的稳定性。随着影子银行规模的不断扩大,势必对传统商业银行体系形成冲击,一方面抢夺银行的客户资源,使银行的利润空间不断变小;另一方面影子银行的高风险性不可避免将会给金融生态环境带来一定的不稳定性,势必影响商业银行体系的稳健经营。

基于上述分析,为了验证影子银行发展和银行体系稳定性的相关关系,做出以下待证假设:影子银行发展对银行体系的稳定性有影响;并且这种影响是非线性的,在影子银行规模较小时不会对银行体系的稳定性造成影响,而在影子银行发展超过一定规模时则会危及银行体系的稳定性。

2.2 对我国影子银行规模的测算

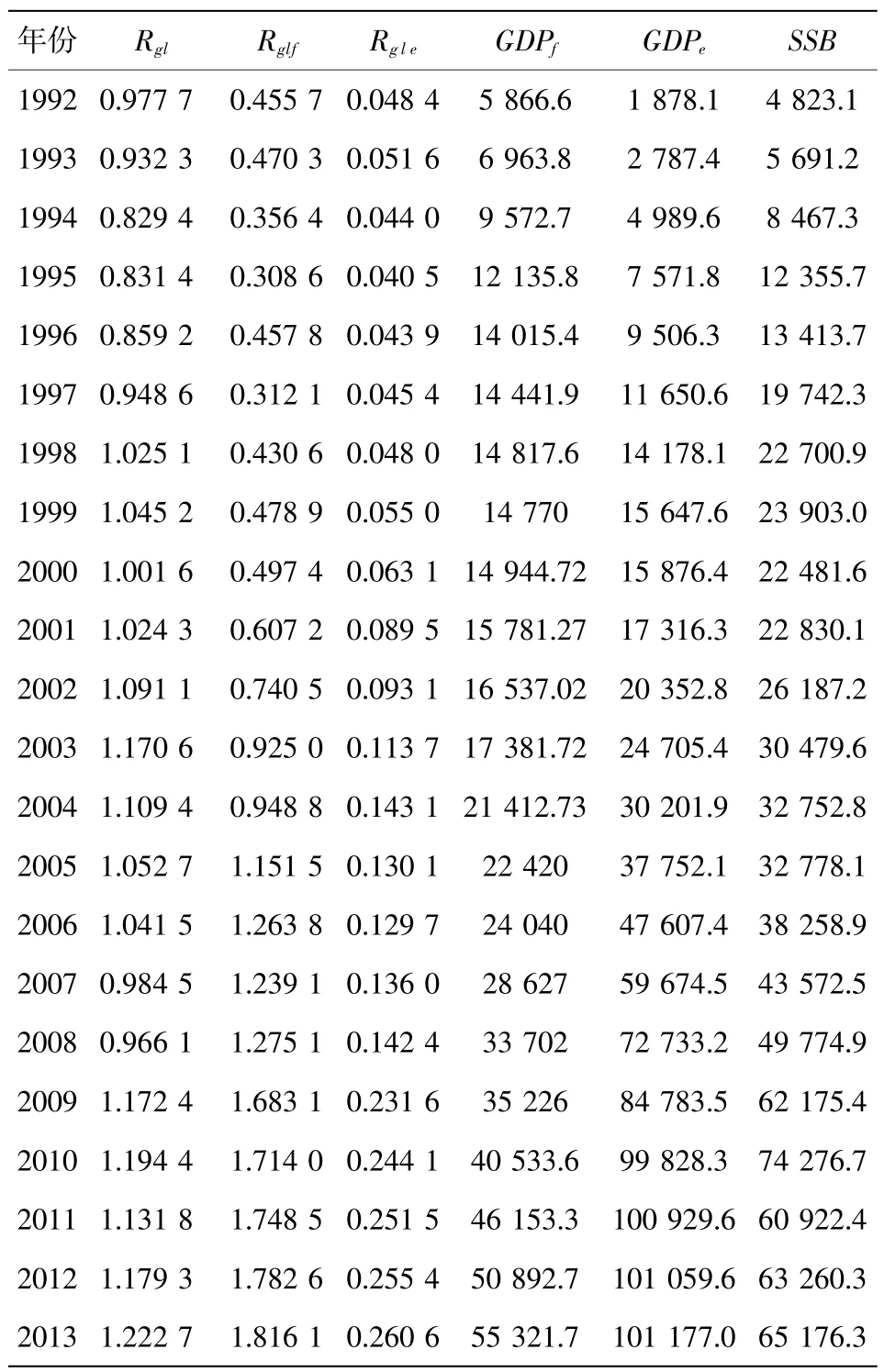

从需求侧来界定影子银行的发展规模,本文选择1992年为起点,这是考虑到1992年年初“南巡讲话”后我国经济打破“社”“资”意识形态约束,非公经济对国民经济发展的作用日益重要。影子银行的资金需求方主要有农户、私营企业、个体工商户等中小经济主体。由于这类经济体缺乏信用记录,贷款费用较高以及产权劣势等,正规金融机构给它们贷款的积极性不高,因而转向影子银行借款。本文借鉴李建军[13]的研究假设,一定时期内社会经济主体实现的GDP对应这一时期金融机构的全部信贷支持,将农户、私营企业、个体工商户等影子银行的资金需求者从金融机构获得的借款占全部借款融资比重定义为总贷款率,进一步分解为农户的贷款率和私营企业及个体工商户等经济单位的贷款率。变量选取如表1所示:

表1 变量选取说明

因此,可得影子银行规模的计算公式:

据此式(1),可以对1992至2013年我国的影子银行规模进行测算(见表1)。

2.3 对我国银行稳定性指标BSI的测算

对银行稳定性的研究表明,银行危机可能发生的主要先行性指标主要有:大范围的银行存款者挤提、银行信贷规模的膨胀和银行对外负债的快速增长。本文在借鉴Kibiritcioglu[14]提出的银行体系脆弱性检测预警BSF指数的基础上,使用1992—2013年度银行部门的数据,采用银行稳定指数BSI(Banking Stablity Index)来度量银行部门抵抗风险的能力,其很好的刻画了银行体系的稳定性。其公式表达如下:

表2 1992—2013年中国影子银行规模的估算结果 亿元

其中:CPS、FL、DEP分别指的是银行对非政府部门的贷款、金融系统的净国外资产和银行体系的存款总额,并且其中RCPS、RFL和RDEP分别代表剔除价格影响的银行对非政府部门的真实贷款、金融系统真实的净国外资产和银行体系的真实存款总额;μ、σ分别代表CPS、FL和DEP三个变量的期望值和标准差。

通过对我国银行体系1992—2013年的数据进行处理、计算,可得出这期间各年的BSI指数,进一步参照Kibiritcioglu所定义的稳定程度临界值②确定中度不稳定和高度不稳定状态结果。具体如表3所示:

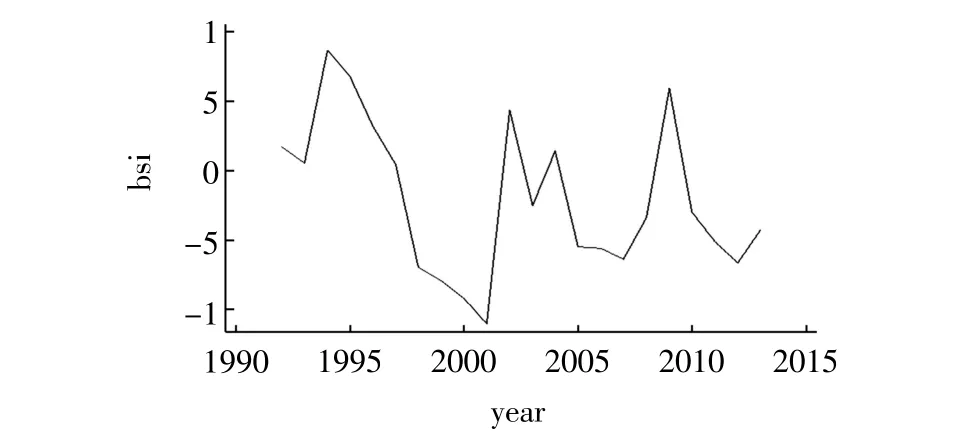

为了更加直观的显示我国银行体系稳定性随时间变化的趋势,进一步可得到了1992—2013年的BSI指数的走势图(图1)。从总体来看,银行处于稳定的时期和高度不稳定的时期差不多。

表3 1992—2013年中国银行体系BSI指数核算情况 亿元

图1 中国1992—2013年BSI指数

3 实证检验

为了检验影子银行规模变化对银行体系稳定性的影响,选取代表银行体系稳定性的变量BSI作为因变量,代表影子银行规模的SSB为自变量,选择固定资产投资增长率(GROFA)、M2增长率(GRM2)和实际利率(RR)作为相关的控制变量,来验证上述假设。

3.1 单位根及协整检验

为避免建立VAR模型所带来检验结果的伪回归问题,需要对各变量进行平稳性检验,以确保检验结果的无偏性和有效性。本文采用ADF检验方法来判断变量的平稳性。由结果表明,BSI、SSB、 GROFA、GRM2和RR的原始序列不平稳,而它们一阶差分序列的都是单整的。满足协整检验前提条件,对它们进行协整检验以确定是否存在稳定的协整关系。

3.2 VAR模型的构建

3.2.1 参数估计

VAR模型的关键在于选择好解释变量的最大滞后阶数。根据LR统计量、FPE、AIC信息准则、SC信息准则这几个常用指标,结合本文的样本数较少的实际来进行选择,确定滞后两阶进行参数估计。运用STATA软件,对VAR(2)模型进行参数估计,具体表达式如下:

上述模型的R2为0.836,拟合效果较好。并且AR特征值的模均小于1,进一步说明此VAR(2)模型是稳定的。从中可看出,滞后一期的影子银行规模对银行体系稳定性存在正效应,但滞后两期的影子银行规模对银行体系的稳定性就不再是正效应,而出现了相反的效果—负效应。

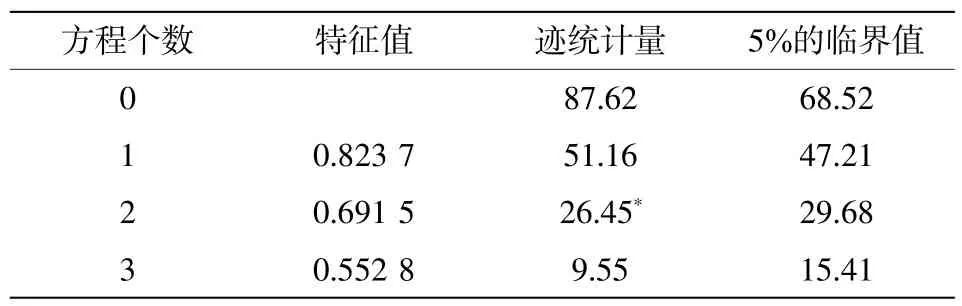

本文采用Johanson协整检验法对BSI与SSB、GROFA、GRM2和RR之间进行协整检验。Johanson协整检验是基于VAR模型的一种检验方法,可直接用于多变量之间的协整检验。Johanson协整检验的滞后期应该是非限制性VAR模型一阶差分变量的滞后期。根据最佳滞后期准则(AIC,SC,LR等准则)可确定VAR模型的最优滞后期是4,所以这里Johanson协整检验的滞后期确定为3,具体检验结果如表4所示。

表4 Johanson协整检验结果

由表4的结果可知,BSI、SSB、GROFA、GRM2和RR在5%的显著性水平上存在2个协整关系。取标准化的协整向量,我们可以得到如下的协整关系:

以长石和石英为主的矿床主要为稀有金属矿床,其类型有花岗岩型、伟晶岩型、细晶岩型、碱性岩型、长石岩型和风化壳型矿床,其经过选别后所排出的尾矿中Na2O+K2O可达4%~9%。如钾长石石英脉钼矿:凡台沟钼矿、纸房钼矿等[9];斑岩型钼矿:吉林大黑山钼矿、河南南泥湾-三道庄钼钨矿[10];钠长石-石英脉金矿:湘西合仁坪金矿[11]等。

从以上方程可以看出,影子银行规模在刚开始时同银行体系的稳定性存在微弱地正向关系,但随着影子银行规模的扩大,其同银行体系的稳定性又由之前的负效应转为正效应。

进一步检验其残差的稳定性来判断相关变量是否存在长期的协整关系。通过对上述残差项进行ADF检验,残差U的平稳性检验ADF值为-5.669,再根据Mackinnon[15]通过模拟实验得出的几个变量的协整检验临界值进行对比,在5%的显著性水平下,其是平稳的,这说明变量BSI、SSB、GROFA、 GRM2和RR之间存在长期的协整关系。

3.2.2 Granger因果关系检验

为了检验SSB和BSI两个变量这种均衡关系是否构成因果关系,Granger因果关系检验表明,在滞后期为4情况下,影子银行规模(SSB)是银行体系稳定性(BSI)的Granger因,而银行体系稳定性(BSI)也是影子银行规模的(SSB)的Granger因。

3.2.3 脉冲响应分析

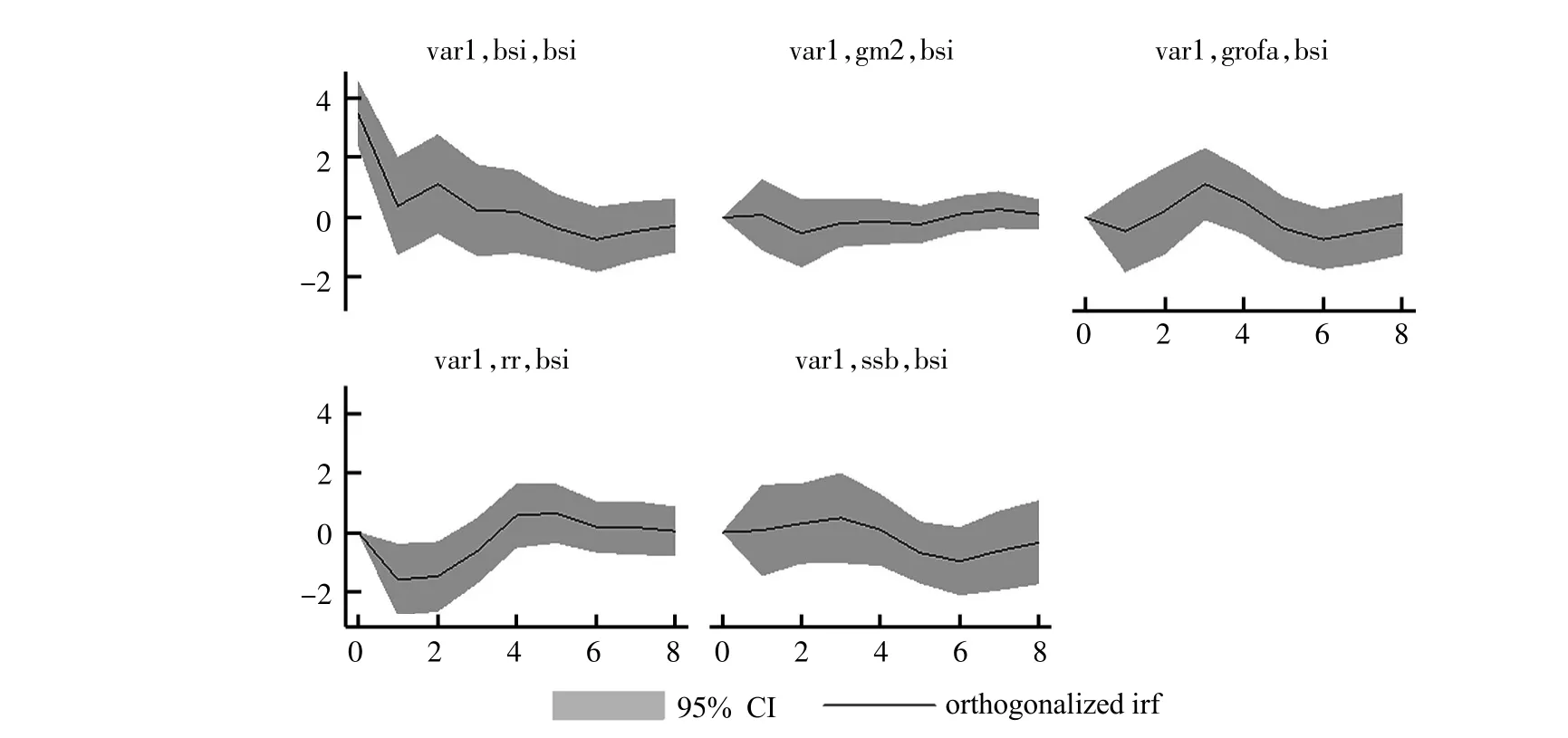

在Granger因果关系的基础上,进一步使用脉冲响应分析方法考察了影子银行规模对银行体系稳定性的影响。从图2可得,M2的增长率GRM2对银行体系稳定性的响应是非常弱的,基本保持在一个稳定的水平;相比之下,固定资产的投资增长率对银行体系稳定性的响应就非常强烈,基本是由正效应变为负效应,之后又再次转为正效应,并在第3期左右达到最大;实际利率对银行体系稳定性刚开始是负效应,之后又出现逆转,变为正效应,在第2期达到最大,之后一直保持平稳;SSB对银行体系的稳定性的响应开始基本是平稳的,但第3期后出现由正到负的效应转换,在第6期达到最低点,之后又由负效应转为正效应。从图2中也可以看出,SSB对BSI的影响是非线性的,即BSI与SSB的一次项呈正相关,与二次项呈负相关。

图2 脉冲响应分析结果

为了直观的反映影子银行规模对银行体系稳定性的影响,本文基于对影子银行规模以及银行体系稳定性测定的数据,通过软件模拟了SSB和BSI指数之间的数量关系,具体如图3所示。图中阴影部分是2005年以前的情况。1992年至2005年我国影子银行发展相对缓慢,规模较小,尽管从统计意义上,影子银行发展规模SSB对BSI指数表示的银行体系稳定性存在数量关系。这段时间影响银行体系稳定性的因素主要是亚洲金融风暴的波动效应和国有银行的商业化转型的阵痛。2005年以后,银行理财产品飞速发展,截至2013年年底,全国银行业金融机构共存续理财产品44 525只,理财资金账面余额10.24万亿元,累计募集金额逾68万亿元。从供给侧考察影子银行的规模结构,除银行理财产品之外,其它影子银行渠道的规模都较小。就风险控制来看,信托、担保、证券与典当等影子银行的业务,虽然资金“脱媒”,投资于非标资产,但风险不难控制;而理财产品无论在银行表内还是表外,只是一时绕开信贷规模管控,风险最终都要落到银行,甚至会诱发系统性风险。2005年以后,BSI的值伴随着影子银行规模SSB的增加从不稳定过渡到稳定阶段,当达到一定规模后,其值又由正转为负,即又从稳定到不稳定,所以SSB整体对BSI指数的影响呈现出一种“倒U型”趋势(见图3阴影右边部分)。即在影子银行规模比较小的时候不会对银行体系的稳定性造成影响;而在影子银行规模比较大时则会对银行体系的稳定性造成不利的影响。

图3 SSB与BSI的关系模拟(SSB单位:万亿元)

4 结论与建议

综上可知,中国影子银行规模(SSB)对银行体系的稳定性(BSI)的影响是非线性的,即影子银行规模对银行体系的稳定性不是简单的促进和阻碍,而是具有双重影响,即在影子银行规模比较小的时候不会对银行体系的稳定性造成影响;而在影子银行规模比较大时则会对银行体系的稳定性造成不利影响。由于影子银行规模对银行体系稳定性的影响是一把双刃剑,所以,对待影子银行的发展要辩证地看:一方面要控制影子银行的快速发展所带来的风险,而另一方面又要充分利用影子银行来弥补正规银行体系不能满足的资金需求不足,以促进经济增长。

中国影子银行的产生很大程度上源于长期金融抑制—金融约束政策下的金融体系发展滞后,即现有的以银行体系为主体的融资结构、金融制度未能满足实体经济发展的需要以及投资者存款资产替代的需求。影子银行体系就是这种政策背景下金融机构规避管制、追求套利阻值以及非金融机构追求租金的创新活动。影子银行的发展有助于我国金融市场机制的建立和完善,如影子银行在一定程度上冲破了利率管制的藩篱,客观上推动了中国利率市场化的进程,是中国金融改革的助推器。并且影子银行业务的发展增加了我国的金融产品和服务的供给,完善一些金融功能的发挥,最终会增强我国金融业的整体活力和竞争力。尽管如此,这一游离于有效监管之外的各种影子银行创新活动本身并不应当成为中国金融改革的目标。

Calmès和Théoret认为,影子银行的兴起和发展意味着更多市场主导的银行活动。[16]因此,对市场主导的交易行为应加强信息披露。如针对银行理财产品的规模膨胀对商业银行系统的稳定性带来冲击,应当严格监管银行理财产品的设计、销售,资金投向明确、公开、透明,严格风险控制;而不是为了避免高风险累积、系统性风险的爆发而实行严格地行政干预、甚至叫停某些表外业务的金融创新活动。对非银行金融机构与商业银行相互合作的影子银行业务应采用“功能监管”而非“机构监管”。仿效美国的沃克尔规则(Volcker rule),在商业银行的传统业务与合作类业务之间建立防火墙以避免风险的传染。

对待影子银行系统的发展和冲击,政策当局应当适度放松金融管制,逐步推进金融自由化进程;结合利率市场化的实际进程,逐步放宽民间资本进入正规金融领域,推进影子银行进行阳光化改革,逐步走出监管的真空地带,在信息披露和适度的资本要求等监管规则下发展,提高商业银行体系的稳定性。与此同时,监管者要与时俱进,掌握更多有效的监管技能。

注释:

① 这是IMF2015年发布的《全球金融稳定报告》的估算。而根据穆迪公司2015年1月的《中国影子银行季度监测报告》中国影子银行的资产规模达人民币45万亿元,相当于GDP的71%。

② Kibiritcioglu(2002)所定义的稳定程度临界值:BSI指数在[-0.5,0]时,银行部门处于中度不稳定时期;在[-∞,-0.5]时,银行部门处于高度不稳定时期。

参考文献:

[1] HELLMANN T,MURDOCK K,STIGLITZ J.Financial Restraint: Towardsa New Paradigm[C]//Aoki M,KimH-K,Okuno-Fujiwara M.The Role of Government in East Asian Economic Development Comparative Institutional Analysis.Oxford:Clarendon Press,1997:163-207.

[2] HELLMANN T,MURDOCK K,STIGLITZ J.Liberalization,Moral Hazard in Banking,and Prudential Regulation:Are Capital Requirements Enough?[J].American Economic Review,2000,90(1):147-165.

[3] 黄飞鸣.中国证券市场的金融约束政策效应研究[M].上海:复旦大学出版社,2015.

[4] POZSAR Z,ADRIAN T,ASHCRAFT A,et al.Shadow Banking[R].Federal Reserve Bank of New York Staff Reports No.458,2010.

[5] BRUNNERMEIER M.Deciphering the Liquidity and Credit Crunch 2007-08[R].Cambridge:National Bureau of Economic Research,2008.

[6] ADRIAN T,SHIN H S.The Shadow Banking System:Implications for Financial Regulation[J].Financial Stability Review,Banque de France,2009(13):1-10.

[7] BAILY M N,DOUGLAS W.Elmendorf and Robert E Litan.The Great Credit Squeeze:How It Happened,How to Prevent Another[R].Brooking Institution Discussion Paper,2008.

[8] BENGTSSON E.Shadow Banking and Finnacial Stability:European Money Market Funds in the Global Financial Crisis[J]. Journal of International Money and Finance,2011,32(1):579-594.

[9] 何德旭,郑联盛.影子银行体系与金融体系稳定性[J].经济管理,2009(11):20-25.

[10]周莉萍.论影子银行体系国际监管的进展、不足、出路[J].国际金融研究,2012(1):44-53.

[11]毛泽盛,万亚兰.中国影子银行与银行体系稳定性阀值效应研究[J].国际金融研究,2012(11):65-73.

[12]李春红,徐奎.影子银行规模与银行体系稳定性[J].商业研究,2014(3):40-46.

[13]李建军.中国未观测信贷规模的变化:1978—2008年[J].金融研究,2010(4):40-49.

[14]KIBRITCIOGLU A.Excessive Risk-taking,Banking Sector Fragility,and Banking Crisis[R].NBER Working Paper Series 266,2002.

[15]MACKINNON J G.Critical Values for Cointegration Tests[M]// ENGLE R F,GRANGER C W J.Chapter 13 in Long-Run Economic Relationships:Readings in Cointegration.Oxford:Oxford University Press,1991.

[16]CALMÈS C,THÉORET R.The Rise of Market-oriented Banking and the Hidden Benefits of Diversification[J].The IEB International Journal of Finance,2012(5):88-125.

Financial Restraint,Development of Shadow Banking and Stability of Banking System

HUANG Fei-ming1,XIONG Mei-lan2

(1a.School of Finance,1b.Financial Development and Risk Prevention Research Center,Jiangxi University of Finance and Economics,Nanchang 330013,China;2.Jiangxi Branch,China Merchants Bank,Nanchang 330006,China)

China’s long-run financial restraint policy makes normal finance unable to meet the needs of economic development,which is closely related to the development of shadow banking.High risk of shadow banking poses a serious threat to the stability of banking system.The article estimates the scale of shadow banking by choosing the data from 1992 to 2013,simulates the data of stability of shadow banking with BSI index,studies the corelationship between the development of shadow banking and the stability of banking system with VAR model and draws the conclusion that the development of shadow banking has dual effects on the stability of banking system.When the scale of shadow banking is relatively small,it will not affect the stability of banking system.When the scale of shadow banking is relatively large,it will have some adverse effects on the stability of banking system.Therefore,it’s necessary to relax financial restraint and control the pace of development of shadow banking to maintain the stability of banking system

financial restraint;shadow banking;stability of banking system

(责任编辑 王满达)

F822.0

A

1674-2362(2016)06-0047-07

2016-11-25

国家自然科学基金项目“金融约束的居民消费抑制与经济动态效率研究”(71263017);江西省社科规划项目“金融约束对上市公司投融资行为的政策效应研究”(15YJ27);江西省高校人文重点基地项目“基于网络视角的银行系统性风险测量研究”;江西省教育厅科技项目“我国银行的复杂网络模型与网络结构特征研究”(GJJ150469);国家自然科学基金项目“现行信贷资源配置对我国经济增长效率和稳定性的影响机理研究”(71363017);江西省学位与研究生教育教学改革研究项目“基于学科交叉的研究生协同创新能力培养机制研究”(JXYJG-2015-069)

黄飞鸣(1973—),男,河南永城人,教授,博士,博士生导师,主要从事货币经济学、银行管理和公司金融研究。

猜你喜欢

能源(2018年7期)2018-09-21 07:56:14

数学物理学报(2018年1期)2018-03-26 08:16:44

汽车零部件(2017年2期)2017-04-07 07:38:47

小学生时代·大嘴英语(2016年11期)2017-01-19 12:59:11

厦门理工学院学报(2016年1期)2016-12-01 04:50:51

读者(2016年20期)2016-10-09 09:42:34

作文大王·笑话大王(2016年3期)2016-03-11 11:40:16

小星星·阅读100分(低年级)(2015年7期)2015-10-21 08:37:28

现代企业(2015年5期)2015-02-28 18:50:09

中国卫生质量管理(2014年4期)2014-02-28 17:42:05