企业所有权优势与国际市场进入模式选择研究

2016-03-13 09:55:39江若尘

天津商业大学学报 2016年6期

高 振,江若尘

(1.上海商学院管理学院,上海201400;2.上海财经大学500强企业研究中心,上海200433)

企业所有权优势与国际市场进入模式选择研究

高 振1,江若尘2

(1.上海商学院管理学院,上海201400;2.上海财经大学500强企业研究中心,上海200433)

跨国公司在东道国市场往往遭遇外来者劣势,因此,企业所有权优势是跨国公司国际化成功的必要条件,也是决定其选择绿地投资还是跨国并购模式进入国际市场的关键因素。在由跨国公司和两个当地企业组成的三人动态博弈模型中,分析了东道国市场规模、跨国公司与东道国当地企业间成本差异、绿地投资模式市场进入固定成本等因素对跨国公司选择绿地投资还是跨国并购模式进入国际市场的影响效应,发现东道国市场规模越大,绿地投资固定成本越小,跨国公司技术优势越明显,选择绿地投资模式的概率越大。对23篇实证文献的随机效应元分析进一步验证了理论模型的结论,同时采用元回归方法检验了东道国、母国因素,以及数据和产业类型等因素对主效应的调节作用。

所有权优势;进入模式;绿地投资;跨国并购;元分析

引言

在中央政府鼓励企业“走出去”的政策引导下,中国企业国际化经营取得了显著的成效。根据中国商务部的统计数据,考虑第三地融资再投资金额,2014年中国成为资本净输出国。中国企业通过各种方式进入国际市场,开始从本国公司向跨国公司和全球公司迈进,而“一带一路”建设为中国企业进一步提高国际化程度提供了新的机遇,从代理和分销等简单的国际化,向绿地投资和跨国并购等更高阶段的国际化迈进。然而,当进入国际市场后,由于不熟悉海外市场的政治、法律、文化以及商业规则等,有时甚至遇到当地政府的政策限制和消费者的民族主义情绪的抵制,由此需要承担额外的海外经营成本(Costs of Doing Business Abroad)和“外来者劣势”(Liability of Foreignness)。[1-3]那些拥有资源优势的企业可以利用其优势克服跨国经营的额外成本和劣势,进入国际市场成为跨国公司,这种资源优势被称之为“所有权优势”(Ownership Advantage),[4-5]而那些缺少所有权优势的企业将只能留在本国市场。本文就所有权优势对企业选择跨国并购还是绿地投资两种不同模式进入国际市场的决策进行理论建模,并采用元分析方法对理论模型的结论进行实证检验。

1 文献研究综述

新新贸易理论认为生产率水平较高的企业能够克服出口贸易和对外直接投资的固定成本而进入国际市场获得利润,而生产率水平较低的企业只能留在本国市场,生产率差异决定了企业选择哪种模式进入国际市场。[6]从资源基础观(Resourcebased View,RBV)的理论视角,企业生产率就是企业利用所有资源创造价值的能力。Penrose(2009)[7]认为企业本质上是资源的集合体,企业拥有的异质性资源,尤其是管理资源,决定了企业规模增长。当这种异质性资源满足专用性、难以模仿和路径依赖等特征时,企业就拥有了相应的资源优势,[8-10]这种资源优势将转化为企业的成本优势和产品竞争优势,并影响企业战略,当然也包括国际市场进入模式决策。最新的实证研究则进一步发现从事绿地投资的跨国公司,其生产率水平比从事跨国并购的企业更高。[11-14]

根据海外机构建立方式和股权比例两个角度,跨国公司国际市场进入模式研究分为两个理论方向,一类是国际市场建立模式(Foreign Establishment Mode),分为跨国并购、绿地投资和出口贸易等,另一类称为国际市场进入模式(Foreign Entry Mode),分为独资、合资和许可证等。[15]Nocke和 Yeaple(2007)[12]认为有两种类型的组织能力,一类是可以在国际间转移的能力,如生产技术,另一类是“地点专用性”能力(Location-Specific),只能在特定的地点才能发挥其生产力。拥有更多的可转移性能力的企业倾向于选择绿地投资,拥有更多地点专用性能力的企业倾向于跨国并购。Nocke Yeaple(2008)[13]用企业营业收入和每名员工价值增加值两种指标测量企业的生产效率水平,实证结论也显示选择绿地投资模式进入国际市场的企业生产效率水平明显高于选择跨国并购模式的企业。Raff等(2012)[14]用企业层次的全要素生产率数据表示企业生产效率水平,实证结论显示生产率水平高的企业选择绿地投资的概率大于跨国并购。Gorg(2000)[16]研究了东道国市场存在两个边际成本不同的当地企业的情况下,拥有较低边际成本的跨国公司的三种市场进入决策:并购低边际成本的当地企业、并购成本较高的当地企业,或者绿地投资,模型检验了固定市场进入成本和进入后的组织适应成本对跨国公司市场进入模式决策的影响。Mattoo等(2004)[17]提出的模型考虑了跨国公司的技术转移成本,并在技术转移能够降低东道国企业边际成本的假设下,检验了最优的技术转移水平,以及东道国政府对跨国并购的股权比例限制政策对企业选择绿地投资和跨国并购两种市场进入策略的影响。Raff等(2009)[18]假设有一个跨国公司和两个完全一样的当地企业,考虑了出口贸易、合资、并购和绿地投资等四种市场进入策略,不同的市场进入模式将导致东道国不同的市场结构和跨国公司所能获得的不同利润,也因此决定了市场进入模式决策。Qiu等(2011)[19]认为一个具有成本优势的跨国公司和n个相同的当地企业,考虑了东道国政府对跨国并购的股权比例的限制以及市场规模、固定成本等因素对绿地投资和并购两种市场进入策略的影响。

2 理论建模

模型假设有两个国家,一个是跨国公司总部所在的母国(Home Country),另一个是拟进入的海外市场,即东道国(Host Country),东道国市场有两个当地企业,分别以企业1和企业2表示,且生产边际成本c1<c2。跨国公司以企业3表示,边际成本为c3,且c3<c1<c2,说明与当地企业相比,跨国公司具有绝对的所有权优势(在理论模型中,所有权优势具体表现为跨国公司具有较低的边际成本)。跨国公司可以采取绿地投资模式进入东道国市场,也可以采取跨国并购,并购当地企业1或者企业2。

东道国市场需求为p=a-q(q=Σqi),并假设市场规模a足够大,可以保证所有在位企业都能获得正的利润。具体的博弈过程是:第一阶段跨国公司向当地企业1和2提出并购提议,并购价格分别为P1A,P2A,当地企业1和2可以接受并购也可以拒绝并购,如果某一企业接受并购,则并购完成后跨国公司与另一个当地企业进行古诺产量竞争;第二阶段,如果企业1和2都拒绝并购,则跨国公司选择绿地投资方式进入,所有企业进入古诺产量竞争。假设所有阶段参与人都拥有完全信息。

东道国市场两个当地企业1和2进行古诺产量竞争,利润函数是:π1=(a-2c1+c2)2/9=(q1)2,π2=(a+c1-2c2)2/9=(q2)2。令市场规模a足够大,则所有企业都能获得正的利润。

2.1 绿地投资模式

绿地投资要求跨国公司投入一次性的市场进入成本K,包括市场调研、生产设备、渠道建设等支出。进入东道国市场后三个企业进行古诺产量竞争。令市场规模a至少满足a>c2>c1>c3,且a>3c2-c1-c3,则所有企业都能获得正的利润,即{π1G;π2G;π3G}={(q1G)2;(q2G)2;(q3G)2-K},其中q1G=(a-3c1+c2+c3)/4,q2G=(a+c1-3c2+c3)/4,q3G=(a+c1+c2-3c3)/4(上标G表示绿地投资,Greenfield FDI)。

2.2 跨国并购模式

东道国市场有两个企业,因此跨国公司既可以并购企业1,也可以并购企业2,选择哪一种策略取决于每种策略所能获得的利润。如果当地企业拒绝并购,跨国公司一定会选择绿地投资方式,因此绿地投资是一个“可信威胁”(Credible Threat),并购价格PiA=πiG(i=1,2),πiG表示以绿地投资方式进入时当地企业的利润。同时假设跨国公司具有充分的谈判能力,当地企业要么接受并购、要么拒绝并购,没有讨价还价。

当跨国公司并购企业1后,东道国市场上有两个企业,且并购后当地企业1以跨国公司的技术生产,不考虑并购后的整合成本,因此其边际成本为c3。π31M表示跨国公司(企业3)并购企业1后的利润,π2M为当地企业2的利润,{π31M;π2M}={(q31M)2-P1A;(q2M)2},其中q31M=(a+c2-2c3)/3,P1A=π1G=(q1G)2;q2M=(a-2c2+c3)/3(上标M表示并购,Merger)。

当跨国公司并购企业2后,东道国市场上有两个企业,且并购后企业2以跨国公司的技术生产,不考虑并购后的整合成本,因此其边际成本为c3。π32M表示跨国公司(企业3)并购企业2后的利润,π1M为当地企业1的利润,{π32M;π1M}={(q32M)2-P2A;(q1M)2},其中q32M=(a+c1-2c3)/3,P2A=π2G=(q2G)2;q1M=(a-2c1+c3)/3。

3 模型求解与跨国公司最优策略

博弈模型中的跨国公司以及东道国的当地企业,都追求自身利益最大化,即在给定任何一方决策的情况下,其他各方总是选择对自己最有利的决策,即这种决策能够实现利润最大化。因此,我们将采用完全信息动态博弈均衡的方法,逐一求解当地企业和跨国公司的最优策略。

3.1 当地企业最优策略

命题1:当并购价格PiA=πiG(i=1,2)时,当地企业i=1,2的最优策略总是拒绝并购,即(拒绝;接受)、(接受;拒绝)和(拒绝;拒绝)是企业i=1,2的均衡策略。

由P1A=π1G;P2A=π2G,则令Δπ1=π1M-P1A,则Δπ1=(q1M+q1G)(q1M-q1G),该式第一项大于零,第二项q1M-q1G=(a+c1-3c2+c3)/12=q2G/3>0,因此π1M>P1A成立。

同理令Δπ2=π2M-P2A,则Δπ2=(q2M+q2G)(q2M-q2G),该式第一项大于零,第二项q2M-q2G=(a-3c1+ c2+c3)/12=q1G/3>0,因此π2M>P2A成立。在不考虑企业3的策略的情况下企业1和2的博弈结论是:当企业1接受并购,则企业2的最优策略是拒绝(π2M>P2A),当企业2选择拒绝并购时,企业1选择接受或拒绝是无差异的(P1A=π1G),因此(接受;拒绝)是纳什均衡。同样道理,(拒绝;接受)和(拒绝;拒绝)也是纳什均衡。

在并购没有产生任何成本节约的情况下,只有当市场中80%的在位企业都进行合并时,企业间的并购才是有利可图的,否则并购并不能提高企业的利润,但是那些没有参与并购的企业却能从其他企业的并购中获得更高的利润,这种现象称为“并购悖论”,[20]当地企业1和企业2总是希望对方被并购,而自己继续独立运营,这是一种“搭便车”行为。

3.2 东道国市场规模与并购对象

令Δπ3M=π32M-π31M,求出Δπ3M=(c2-c1)(5a-11c1-11c2+17c3)/18,而已知c2<c1<c3,则上式第一项(c2-c1)>0;当时,上式第二项也大于零,则π32M>π31M成立,即并购企业2时获得的利润大于并购企业1的利润,当时,上式小于零,则π32M<π31M成立,即并购企业1的利润大于并购企业2的利润。

跨国公司并购高成本的企业2后,尽管可能面临着与较低边际成本的在位企业1的激烈竞争,但是当东道国市场规模较大时,这种竞争并不会对企业的利润产生显著的影响,相反,跨国公司支付给企业2的并购价格低于企业1的并购价格(P1A= π1G>π2G=P2G),并购企业2可以节约并购成本。但是当市场规模较小时,并购企业2就不是最优策略,此时并购企业1尽管需要支付较高的并购价格,但完成并购后,跨国公司在与边际成本较高的企业2的竞争中获得更多的市场份额和利润,可弥补前期较高的并购成本。

3.3 国际化投资前期成本与跨国公司最优策略

命题3:当a>a时,存在一个固定成本K1+,当K<K1+时,绿地投资是跨国公司的均衡策略;当K>K1+时,并购企业2是跨国公司的均衡策略。当时,存在一个固定成本K2+,当K<K2+时,绿地投资是跨国公司的均衡策略;当K>K2+时,并购企业1是跨国公司的均衡策略。

命题3说明了绿地投资模式下前期投入的市场进入成本决定了跨国公司是选择并购还是绿地投资决策。模型已假设跨国并购没有固定成本,但实际上执行一项跨国并购往往也需要投入较大的事前成本,例如搜集和研究并购对象的运营和财务信息以及投资银行提供的管理咨询等支出,而且绝大部分都是沉没成本。因此K也可以理解为市场进入决策前的固定成本差额。对跨国公司来说并购价格是一次性支出,但并购价格是内生决定的,取决于选择绿地投资模式时并购对象所能获得的利润,而不是市场进入成本。绿地投资模式的市场进入成本不仅包括了市场调研成本,还包括生产设施的固定投资,因此假设K>0是合理的。K越大表明绿地投资的风险越大,跨国公司选择并购的概率越大。

3.4 所有权优势与跨国公司最优策略

命题4:在当地企业边际成本保持不变的情况下,跨国公司所有权优势越高(边际成本c3越小),其获得的利润越大(无论是绿地投资还是跨国并购模式),即下列表达式总是成立:∂π3G/∂c3=-3q3G/8<0,∂π31M/∂c3=(-4q31M/9-q1G/8)<0,∂π32M/∂c3=(-4q32M/9-q2G/8)<0。

这说明那些在全球范围内具有竞争优势的跨国公司,如先进技术或者较高的管理效率等优势,扩大市场规模总是能够获得额外利润,而且随着竞争优势的进一步增强,将获得更大的利润份额。Penrose(2009)[7]的企业内生成长理论认为管理资源是影响企业规模的决定性因素,当企业的管理资源足以处理现有的业务时,管理者将有剩余的精力考虑拓展新的业务。只有当企业能在新的业务领域继续保持资源优势,这种规模扩张就是有利可图的,无论是产品多元化还是市场国际化。

命题5:跨国公司边际成本对并购企业1时所获得利润的正向效应大于并购企业2时所获得利润的正向效应,即下式成立

尽管所有的市场进入模式都能获得正的利润,但在不同的市场结构和相对优势的情况下跨国公司需要寻求最优策略。命题5表明跨国公司与当地企业之间以及当地企业之间的边际成本相对差异将影响企业的最优决策。

由假设c2>c1>c3可知q31M>q32M,q1G>q2G再根据命题4∂π31M/∂c3和∂π32M/∂c3表达式,可知上式成立。当企业1和企业2的边际成本保持不变时,随着跨国公司的边际成本越来越小,表明企业3与企业1的边际成本的差距越大,即(c2-c1)/(c1-c3)越小,并购企业1的利润增长率大于并购企业2的利润增长率。因此,命题2和命题5的结论说明,当东道国当地企业的边际成本差异保持不变的情况下,跨国公司与低成本的当地企业的边际成本差异越小,并购高成本企业2利润越大(命题2),当跨国公司与低成本当地企业的成本差异越大时,并购企业2的利润优势将逐渐降低(命题5)。

命题6:与跨国并购比较,所有权优势越显著(边际成本越低)的跨国公司选择绿地投资方式进入国际市场的概率越高,即当时,∂K1+/∂c3>0;当时,∂K2+/∂c3>0成立。

国际生产理论认为,在国际市场经营的跨国公司与东道国当地企业相比较,需要承担额外的“国外经营成本”以及其他的社会成本,如不熟悉东道国的法律、文化等制度因素,因此跨国公司具有先天的“外来者劣势”,只有那些具有技术或者生产率优势的公司才能进行国际化经营,这种技术或生产效率优势被称之为“垄断优势”[6-7]或“所有权优势”(OLI优势之一)。[9-10]绿地投资是在东道国建立一个新的企业组织,在海外机构成立之初就采用跨国公司总部的先进生产技术,可以充分发挥跨国公司具有的优势,但是并购却不能做到这一点,并购后往往需要投入较大的管理资源进行管理整合,向并购企业转移技术和管理制度同样需要极大的成本,尤其是在两国文化差异较大的情况下这种整合的难度更大,有些跨国并购甚至由于整合不成功而再次分拆,巨额的并购整合成本抵消了跨国公司拥有的所有权优势。因此所有权优势越显著的跨国公司选择绿地投资的概率越大。

4 实证研究

4.1 数据分析方法

因变量与自变量之间的影响效应在不同的实证研究中可能出现不一致的结论,甚至是相反的结论,有可能是由于测量指标的不同所致,也有可能理论上就存在两种截然不同的解释。元分析(Meta-Analysis)是一种综合多个实证研究结论的定量文献综述方法,正好可以解决以上问题。[21]本文采用“偏相关系数”(Partial Correlation)作为效应值统计量,由回归模型中自变量参数t统计量和模型自由度决定,并转换为Fisher’s z,z= 1n[(1+r)/(1-r)]/2,用效应值方差的倒数作为“权重”(weight)计算加权平均z值(在随机效应模型中用样本内和样本间方差之和的倒数作为权重),并对加权平均z值进行标准化,选择相应的显著性水平(双侧检验α=0.05),求出p统计量和置信区间。

4.2 数据来源和变量选择

在ABI/INFORMS,Scope等数据库中以“greenfield,acquisition,establishment mode,entry strategies,FDI mode”等作为“标题、关键词、全文”的关键词进行筛选,时间范围是1980—2015年。同时参考三篇文献综述。[22-24]以上文献检索过程共获得36篇文献(排除了会议论文和著作,只包括学术期刊论文)。有很多表示企业所有权优势的测量指标,如“企业规模”和“技术密度”(R&D Intensity),测量企业规模的指标有资产额、营业收入或者员工数量;测量技术密度的指标是研发费用占营业收入的比率。本文认为技术密度与企业边际成本的联系更紧密,也能体现企业所有权概念。相反企业规模大并不一定代表有先进的技术,尤其是不能说明有更低的生产边际成本。36篇文献中有23篇的回归模型包括了“技术密度”变量。

大多数实证研究尽管使用一个样本数据,但会报告多个回归模型的结论。本文处理这种情况的方法是从一篇研究只选择一个效应值,首先选择样本量最大的回归结论,在样本量相同的情况下选择自变量最多的回归结论,在前面两个都相同的情况下,选择模型拟合最佳的结论。[25-26]所有研究都采用Logistics回归模型,当因变量设置为M&A=1,GFDI= 0,则自变量系数大于零表示该变量的取值增加时选择跨国并购的概率增加。如果某样本与此相反(如GFDI=1,M&A=0),则把原始数据转换为M&A=1,GFDI=0的情况,转换后自变量系数符号反向,但显著性水平保持不变,原始数据是“正向显著”转换后为“负向显著”,原始数据是“正向不显著”转换后为“负向不显著”。

4.3 统计检验

用Q和I2统计量进行异质性检验。检验结果显示Q值等于765.73(p值0.0000),充分显著,同时等于94.11%,样本间方差占全部方差比例非常高,两种检验结论都表明样本间存在异质性,因此采用随机效应模型更合适(Q=Σ(wizi2)-[(Σwizi)2/ Σwi],I2=(Q-df)/Q,wi是i第i项样本的权重,是该样本效应值方差的倒数,Q统计量服从自由度为k-1的卡方分布,k表示计算效应值时的样本量,即文献数量。

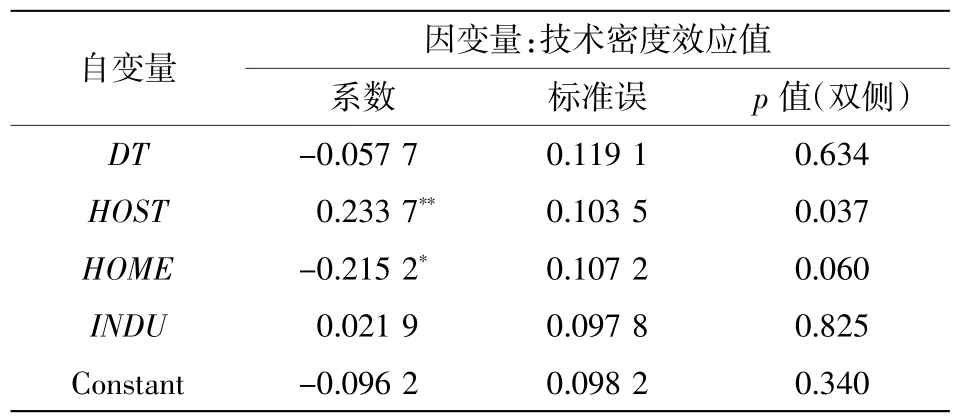

随机效应元分析结论。技术密度变量的加权平均效应值为负,且充分显著(p值0.037 5),表明企业技术密度越大选择跨国并购模式的概率越小,即企业所有权优势越显著(边际成本越低),选择绿地投资模式进入国际市场的概率越大,与理论模型一致(随机效应模型加权平均效应值标准误,其中wi*=1/(Var(zi)+τ2)指效应值的权重,Var(zi)=1/(ki-3)指样本内方差,即每一研究的效应值的方差,τ2=[Q-(k-1)]/[Σwi-(Σwi2/Σwi)]指样本间方差,wi=1/Var(zi)-ki-3指固定效应模型的权重)。

表1 技术密度加权平均效应值

效应值异质性来源。根据四个描述实证研究特征的变量检验效应值异质性来源,它们分别是:(1)样本数据类型(Data Type,DT),采用统计资料等二手数据取值为1,否则取值为0,如调研问卷等一手数据;(2)东道国(HOST),东道国是美国时取值为1,否则取值为0;(3)母国(HOME),母国为日本时取值为1,否则取值为0;(4)行业类型(Industry,INDU),样本企业属于制造业时取值为1,否则取值为0。采用元回归(Meta-regression)模型检验效应值异质性,因变量是技术密度的效应值,解释变量是上述四个描述研究特征的变量(所有变量的相关系数矩阵中最大值为0.47,回归模型的方差膨胀因子VIF等于1.3,因此不存在多重共线性)。元回归的本质是在检验主效应受到哪些调节变量的影响,其理论基础是技术密度对企业选择并购还是绿地投资模式在不同的研究背景下可能有不同的影响效应。元回归的结论显示东道国(HOST)变量的系数为正,且充分显著(p值等于0.037),表示当进入美国市场时,技术密度因素对跨国公司选择并购模式的负向效应被弱化,即东道国是美国这一因素对技术密度的影响效应具有显著的调节作用。同时,母国(HOME)变量的系数为负,且充分显著(p值等于0.060),表示日本企业进入国际市场时,技术密度对跨国公司选择并购模式的负向效应被强化,即在其他因素相同的情况下,日本企业比其他国家的企业更倾向于选择绿地投资模式。数据类型和样本企业的行业类型两个变量的系数不显著,说明这两个因素对技术密度的主效应的调节作用不明显。当然元回归一个普遍的缺点是样本量一般较小,限制了统计结论的有效性。

表2 效应值异质性检验

5 结论

异质性企业贸易理论关注的是母国企业之间的生产率水平差异对企业选择对外投资模式的影响效应,而对母国企业(跨国公司)和东道国当地企业之间的生产率差异没有给予足够的关注。海默提出的垄断优势理论以及邓宁提出的折衷理论(OLI优势理论)都认为跨国公司能够在东道国与当地企业进行竞争,一定是因为跨国公司拥有的垄断优势或者所有权优势。本文将这一思想应用于企业对外投资模式决策(跨国并购和绿地投资选择)。理论模型通过跨国公司边际成本对绿地投资模式的市场进入固定成本的影响效应得出了如下结论:无论东道国市场规模如何,跨国公司边际成本越小,跨国公司选择绿地投资模式的概率越大(与跨国并购相比)。针对23篇实证研究文献的元分析也进一步证实了这一结论,技术密度(研发投资占销售额比例)越大的跨国公司越倾向于选择绿地投资模式。在元回归分析中进一步发现日本企业比其他国家的企业更倾向于选择绿地投资模式进入国际市场,而当跨国公司进入美国市场时,产品的技术密度与选择绿地投资模式概率的负向效应被弱化。

企业国际化有四种动机,分别是寻求市场、寻求自然资源、寻求战略资产和管理效率,[20]寻求市场型国际化,即通常所说的横向国际化,企业进入国际市场后一定会面临与当地企业的直接竞争,从事跨国经营的企业必须具有充分的资源优势才能赢得竞争。因此横向国际化企业首先需要“练好内功”,通过提升技术和管理效率,首先在国内市场获得竞争优势,进入国际市场就能水到渠成。我国政府从2001年开始采取了鼓励企业“走出去”的政策,在实施这一政策过程中需要注意的问题是如果仅仅给予企业资金上的支持,而忽视了企业现有生产技术和管理能力可能会导致国际化失败的结果,给予资金支持只是降低了企业进行跨国经营的成本门槛,而没有解决技术和生产效率门槛,也没有解决进入国际市场后面临的与当地企业的竞争,而后者才是决定“走出去”战略能否成功的关键因素,因此政府的鼓励政策应该是对企业的技术研发以及其他能够提升生产率水平的经营活动给予支持,至于企业是否选择进入国际市场还是在本国市场进入多元化领域经营是企业自己的决策。

[1] HYMER S.The International Operations of National Firms:A Study of Direct Foreign Investment[M].Cambridge:MIT Press, 1976.

[2] KINDLEBERGER C P.American Business Abroad[J].The International Executive,1969,11(2):11-12.

[3] ZAHEER S.Overcoming the Liability of Foreignness[J].Academy of Management Journal,1995,38(2):341-363.

[4] DUNNING J H.Trade,Location of Economic Activity and the Multinational Enterprises:A Search for an Eclectic Approach[C]// Ohlin B,Hesselbom P O,Wijkman P M.The International Allocation of Economic Activity.London:Macmillan,1977.

[5] DUNNING J H,LUNDAN S M.Multinational Enterprises and the Global Economy[M].Cheltenham:Edward Elgar Publishing,2008.

[6] MELITZ M J.The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity[J].Econometrica,2003, 71(6):1695-1725.

[7] PENROSE E.The Theory of The Growth of the Firm[M].London:Oxford University Press,2009.

[8] BARNEY J.Firm Resources and Sustained Competitive Advantage[J].Journal of Management,1991,17(1):99-120.

[9] PETERAF M A.The Cornerstones of Competitive Advantage:A Resource-Based View[J].Strategic Management Journal,1993, 14(3):179-191.

[10]GRANT R M.Contemporary Strategy Analysis[M].Oxford:Blackwell,2005.

[11]HELPMAN E,MELITZ M J,YEAPLE S R.Export Versus FDI with Heterogeneous Firms[J].American Economic Review,2004, 94(1):300-316.

[12]NOCKE V,YEAPLE S.Cross-border Mergers and Acquisitions vs.Greenfield Foreign Direct Investment:The Role of Firm Heterogeneity[J].Journal of International Economics,2007,72(2):336-365.

[13]NOCKE V,YEAPLE S.An Assignment Theory of Foreign Direct Investment[J].The Review of Economic Studies,2008,75(2):529-557.

[14]RAFF H,RYAN M,STAHLER F.Firm Productivity and the Foreign-Market Entry Decision[J].Journal of Economics&Management Strategy,2012,21(3):849-871.

[15]GIELENS K,HELSEN K,DEKIMPE M G.International Entry Strategies[C]//Shankar V,Carpenter G S.Handbook of Marketing Strategy.Massachusetts:Edward Elgar Publishing Inc,2012.

[16]GORG H,Analyzing Foreign Market Entry—The Choice Between Greenfield Investment and Acquisitions[J].Journal of Economic Studies,2000,27(3):165-181.

[17]MATTOO A,OLARREAGA M,SAGGI K.Mode of Foreign Entry, Technology Transfer,and FDI Policy[J].Journal of Development Economics,2004,75(1):95-111.

[18]RAFF H,RYAN M,STAHLER F.The Choice of Market Entry Mode:Greenfield Investment,M&A and Joint Venture[J].International Review of Economics&Finance,2009,18(1):3-10.

[19]QIU L D,WANG S.FDI Policy,Greenfield Investment and Crossborder Mergers[J].Review of International Economics,2011,19(5):836-851.

[20]SALANT S W,SWITZER S,REYNOLDS R J.Losses from Horizontal Merger:the Effects of an Exogenous Change in Industry Structure on Cournot-Nash Equilibrium[J].The Quarterly Journal of Economics,1983,98(2):185-199.

[21]HUNTER J E,SCHMIDT F L.Methods of Meta-analysis:Correcting Error and Bias in Research Findings[M].London:SAGE Publications,2004.

[22]SLANGEN A,HENNART J F.Greenfield or Acquisition Entry:A Review of the Empirical Foreign Establishment Mode Literature[J].Journal of International Management,2007,13(4):403-429.

[23]DIKOVA D,BROUTHERS K D.Establishment Mode Choice: Acquisition Versus Greenfield Entry[C]//Masaaki K,Helsen K. The SAGE Handbook of International Marketing.London:SAGE Publications,2009:218-237.

[24]DOW D,LARIMO J.Disentangling the Roles of International Experience and Distance in Establishment Mode Choice[J].Management International Review,2011,51(3):321-355.

[25]KRUGER A B.Economic Considerations and Class Size[J].The Economic Journal,2003,113(485):F34-F63.

[26]STANLEY T D.Wheat from Chaff:Meta-analysis as Quantitative LiteratureReview[J].The Journal of Economic Perspectives,2001, 15(3):131-150.

Enterprise’s Ownership Advantage and Foreign Entry Mode

GAO Zhen1,JIANG Ruo-chen2

(1.School of Management,Shanghai Business School,Shanghai 201400,China;2.Top 500 Enterprises Research Center,Shanghai University of Finance and Economics,Shanghai 200433,China)

Multinational enterprise usually has the liability of foreignness.Therefore,ownership advantage is a necessary prerequisite for the internationalization of multinational enterprise and an important factor for multinational enterprise to choose greenfield investment or cross-border merger and acquisition to enter international market.With a dynamic game model of three players,i.e.,one multinational enterprise and two local firms in host country,the article analyzes the effects of market size of host country,cost differences between multinational enterprise and local firms,and fixed entry cost of greenfield investment on the choice of foreign entry modes.It finds that the more likely the multinational enterprise is to choose the mode of greenfield investmet when the larger the market size of host country is,the smaller the fixed entry cost of greenfield investment is,and the greater the technical advantage of multinational enterprise is.This proposition is further supported in the meta-analysis of 23 empirical studies.Meanwhile,it examines the moderating role of factors of host country,home country,data and type of industry with the meta-regression analysis.

ownership advantage;entry mode;greenfield investment;cross-border merger and acquisition;metaanalysis

(责任编辑 朱慧娟)

F740

A

1674-2362(2016)06-0023-07

2016-10-26

上海商学院“上商学者”科研课题(16-11051)

高 振(1976—),男,湖北浠水人,讲师,博士,主要从事营销战略研究;江若尘(1963—),女,安徽滁州人,教授,博士生导师,主要从事市场营销研究。

猜你喜欢

今日农业(2021年14期)2021-10-14 08:35:10

仲裁研究(2019年1期)2019-09-25 07:41:00

仲裁研究(2019年2期)2019-09-25 07:31:46

武大国际法评论(2017年2期)2018-01-23 03:25:04

下一代英才(酷炫少年)(2017年6期)2017-06-28 11:37:54

暨南学报(哲学社会科学版)(2016年9期)2017-01-15 13:52:01

商业会计(2015年15期)2015-09-21 08:26:26

现代企业(2015年2期)2015-02-28 18:45:41

留学(2014年21期)2014-05-03 06:54:24

法人(2014年2期)2014-02-27 10:42:21