基于因子分析法的我国电信企业财务绩效分析

2016-03-10 18:01高岩芳王璐

会计之友 2016年6期

高岩芳+王璐

【摘 要】 我国电信行业在通讯及信息技术的推动下经过20多年发展,如今达到鼎盛时期,但其发展中存在的问题也渐渐暴露出来。文章选取21个评价指标,运用因子分析法对我国三大主要电信运营企业2014年度的财务绩效进行了评价,找出每家企业相对薄弱的方面进行分析,并提出相关建议以提高其财务绩效。

【关键词】 财务绩效; 因子分析; 电信企业

中图分类号:F230;F275 文献标识码:A 文章编号:1004-5937(2016)06-0008-03

一、引言

20世纪90年代,我国开始出现电信企业,经过20多年激烈竞争,通过合并和重组产生了现在的中国移动、中国联通和中国电信三足鼎立的局面。在科技飞速发展的21世纪,许多新兴科技的出现开始打破这种局面,三大电信企业的利润渐渐向外流失于一些互联网企业。除了信息技术发展的原因外,其自身也存在着许多问题,诸如:电信企业依靠固定的优惠和补贴方式争取客户,造成其顾客规模和利润来源较为固定;资产投资模式种类较少,盈利能力停滞不前;业务成本居高不下,回报速度缓慢,导致利润增速缓慢等。面对激烈的市场竞争和国家对其成本控制的新要求,解决自身存在的众多问题成为电信行业各企业的首要任务。本文从分析三大电信企业的财务绩效出发,找出每家企业较其他企业的薄弱方面为其解决问题提供参考。

二、三大电信公司绩效评价指标体系建立

(一)确定财务指标

本文从盈利能力、发展能力、营运能力、偿债能力与资本结构四个方面对中国移动、中国联通、中国电信的财务绩效构建评价指标体系,具体评价指标见表1。

(二)计算指标数值

根据2014年三大电信企业年报数据计算出的各项评价指标结果见表2。

三、三大电信企业绩效评价实证分析

(一)因子分析法简介

因子分析法是把那些相互之间有联系和影响的变量综合为几个公共因子的一种多变量统计分析方法,主要思想是降低相关影响因素的维度,即在将原始变量进行分类时,以其内部的依赖关系(相关性)为基础,将变量分组后令同组内部变量之间有关联性,而每组变量共有的结构就是其公共因子,这样也降低了不同组内变量的关联性,最后命名一个不可测的综合变量将每一组表示出来。在本文中,笔者利用因子分析将电信公司多个方面的能力整合为几个公共因子,通过各公共因子占比与因子代表的能力对三大电信企业进行分析。

(二)计算因子得分与综合得分

本文在对中国移动、中国联通与中国电信三大企业的财务指标使用SPSS软件进行因子分析时,首先用计算机自动对指标进行标准化处理来降低财务指标之间的数值相差性,从而减少相差太大的数据带来的影响。当特征值在1以上时,提取出的公共因子会丢失的变量原始信息降至最低,且能将原有数据的多数信息都涵盖进去。所以在因子提取时本文采用了主成分分析法,提取公共因子数量的依据是特征根的数量。

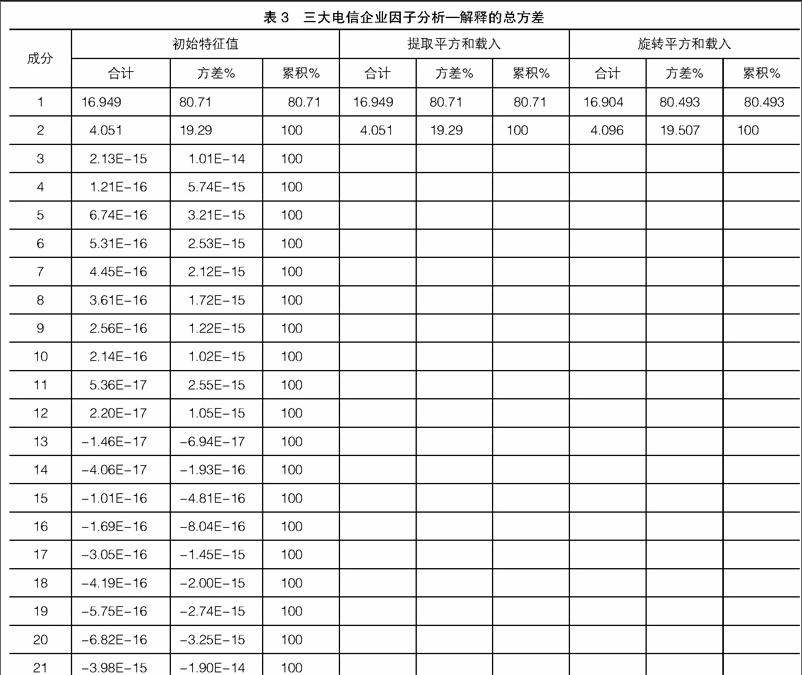

从表3中发现,公共因子体现出了所有原始变量,而原始变量在多个综合因子上都有表现,因此原始变量(21个财务指标)可以归纳为表3中的两个综合因子。将这两个主要成分定义为T1、T2,可以从表3看出这两个综合因子的方差贡献率之和为100,T1占初始特征值方差的80.71%,T2占初始特征值方差的19.29%。为了对综合因子进行解释和分类,本文利用方差最大正交旋转法将因子矩阵进行旋转,为所有公共因子作出最合理的解释。

根据计算机自动生成的成分矩阵以及旋转成分矩阵发现:营业利润率(N2)、总资产净利润率(N3)、资产报酬率(N6)、净资产收益率(N7)、速动比率(N17)这些指标在T1上占比很大,说明影响T1较大的主要是这些因素,同时说明偿债能力与盈利能力这两个方面的指标相对来说更为重要。对T2而言,主营业务成本率(N4)、总资产周转率(N15)与之相关性较大,但净利润增长率(N9)与之联系最小,这反映出关注三大电信企业主营业务成本和公司发展的利润空间问题在比较它们时的必要性。

T1在四个方面都有相同的指标,从各自载荷大小来看,这三大电信企业盈利能力及发展能力较强,有足够的偿债能力;而净利润增长率(N9)、产权比率(N20)及资产负债率(N21)这3个因子载荷很低,说明这三大电信企业在营运能力和资本结构方面还有不足。

T2在主营业务成本率(N4)、总资产周转率(N15)这两个因子上载荷比例大,说明这三大电信企业的营运能力与盈利能力比较好;主营业务收入增长率(N8)载荷上升幅度较大;而净利润增长率(N9)、应收账款周转率(N12)、产权比率(N20)这三个指标得分是负数,结合T1来看,说明应该重点关注这三大电信企业的资本结构及其营运能力。在对2014年三大电信企业所有财务指标作出因子分析之后,根据所有初始特征值方差所占百分比能够得出因子系数计算的公式:

T=T1*80.710+T2*19.290

其中,T1和T2表示三大电信企业由各自财务指标数值与其在成分得分矩阵上的两个综合因子相对应的载荷相乘所得的最终得分。三大电信企业2014年总得分及公共因子得分排名如表4所示。

(三)三大电信企业综合绩效分析

从总得分与公共因子得分排名表能够看出,中国移动在三大电信企业中综合能力最强,中国电信和中国联通暂居后位。结合各公司的财务指标和得分矩阵发现,中国移动的T1在偿债能力和盈利能力方面与T2在营运能力方面的表现较其他两家更好一些,表明其经营效率和经营效果较好;而联通在资本结构能力方面与其他两家相比要弱很多,T1、T2资本结构表现更糟,较高的负债水平给其带来了很大的风险隐患。

从实际来看,虽然中国联通和中国电信在利润的增长速度方面比中国移动增速更快,但移动的净资产收益率远远高于联通和电信且移动拥有比联通和电信更为稳固的用户基础和网络规模,所以移动一家独大的局面短时间内难以打破。中国移动与其他两家拉开如此大差距,4G功不可没。2013年12月,工信部正式向三家运营商发放了TD-LTE牌照。中国移动在TD-LTE方面拥有先天优势,TD-LTE牌照到手之后立即全力出击,在4G上加大投入,而电信、联通则是选择等TDD牌照发牌之后再发力。这个时间窗口自然成为中国移动抢跑4G的最佳时机,中国移动抓住这样的良机,其4G发展一路高歌猛进,2014年,其新增用户每个月都创下新高。LTE FDD牌照发放不会拖得太久,中国联通、中国电信的4G部署将在全国范围内铺开,真正意义的4G争夺大战即将开始,但中国联通和中国电信却在这场争夺战中失了先手。根据三家企业的年报不难发现:相比2013年的数据,三大电信企业营收整体实现增长,但利润却下滑明显。在净利润方面,中国移动已经连续6个季度下滑,中国联通净利润增幅最高,不过其营业收入却是同比下滑,而中国移动和中国电信的营业收入都是同比增长的。三大电信企业这种净利润与营业收入发展不协调的情况反映出其在管理和利润增长方面明显存在问题,所以笔者建议三大电信企业在保持自身优势的同时还要提高经营管理效率和加强内部控制,并加快转型和对新盈利模式的探索步伐,以突破目前发展缓慢的困境。

【参考文献】

[1] 高岩芳.乳业上市公司市场绩效分析[J].财会通讯,2009(9):21-25.

[2] 曾洁琼.上市公司内部控制对财务绩效的影响研究[J].商业经济,2014(5):38-39.

[3] 魏云良.国内电信运营商的绩效管理分析[J].现代管理科学,2005(4):97-98.

猜你喜欢

现代营销·学苑版(2016年10期)2016-12-12

商场现代化(2016年26期)2016-11-21

科教导刊·电子版(2016年26期)2016-11-21

财会学习(2016年19期)2016-11-10

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17