互联网金融对商业银行信用卡业务的影响因素分析

2016-03-07 18:31罗长青彭品杨彩林卢彦霖

财经理论与实践 2016年1期

罗长青+彭品+杨彩林+卢彦霖

摘要:在互联网金融迅速发展的背景下,从理论上分析了互联网金融对商业银行信用卡业务的溢出效应与替代效应,以2007~2013年披露了信用卡业务数据的上市商业银行为样本,运用结构方程模型实证研究了互联网金融对商业银行信用卡业务的影响,实证结果表明,互联网金融通过网络银行业务的中介作用,实现对信用卡业务的溢出效应,在一定程度上促进商业银行信用卡业务的发展,同时,互联网金融的替代效应却不显著。有鉴于此,商业银行应积极开拓互联网金融,加快其自身业务的发展。

关键词:互联网金融;信用卡业务;替代效应;溢出效应

中图分类号:F830.9 文献标识码:A

一、引言

近年来,随着互联网技术在金融领域的应用日益深入,大数据、云计算、社交网络等新兴互联网技术正逐渐改变传统金融业务。以第三方支付、互联网理财、P2P为代表的互联网金融是科技进步和金融管制放松的内在产物。在金融创新的背景下,互联网金融发展迅速,根据《中国支付清算行业运行报告(2015)》,在2014年,P2P网络借贷成交金额3291.94亿元,支付机构共处理互联网支付业务215.3亿笔,业务余额高达17.05万亿元。在互联网金融强势发展的背景下,传统金融机构的业务可能会受到多方面的影响。一方面,互联网金融成为了金融业界的热点,成为了引领金融业的发展,提供了技术进步和金融创新的动力;另一方面,互联网金融也可能会挤占传统金融机构的业务,与商业银行等传统金融机构展开正面竞争。在商业银行等传统金融机构方面,信用卡业务是商业银行主要业务之一,根据中国人民银行在2015年2月12日发布的《2014年支付体系运行总体情况》,全国信用卡累计发卡4.55亿张,较上年末增长16.45%,增速放缓1.58个百分点。随着互联网金融的发展,商业银行的业务开展是受益于互联网金融的发展浪潮,还是受其影响和冲击更大?回答这一问题有助于商业银行更理性地看待互联网金融,也有益于其更好地适应“互联网+”时代,同时也有利于商业银行积极开拓创新业务,避免因利率市场化条件下利差缩小带来的挑战。

二、相关文献综述

针对互联网金融这一新兴的商业模式,不少学者对其形式、表现及其作用展开了研究,而对于商业银行信用卡业务的开展,不少文献也提出了不同的模型及其发展策略。

在互联网金融及其影响方面,Berger和(2008)对现有的电商平台P2P业务作为新兴的金融中介机构的作用进行了探讨和描述[1]。Terry等(2012)预计在未来5年时间内,全世界的互联网金融移动支付将保持年均42%的增速[2]。谢平和邹传伟(2012)较早分析了互联网金融的模式,他们认为以互联网为代表的现代信息技术对人类经济社会的金融模式产生根本性的影响,这种新兴的模式与传统意义上的商业银行间接融资以及资本市场的直接融资这两种不同,是一种新的融资模式[3]。李渊博和朱顺林(2014)基于省级面板数据,分析了互联网金融创新对商业银行经济发展的影响,研究结果表明互联网金融创新是商业银行经济发展的长期单向原因,并显现出其对传统商业银行金融模式的替代效应[4]。王锦虹(2015)发现互联网金融对商业银行负债影响较大,对资产类和中间业务的影响较小[5]。

在商业银行信用卡业务的影响因素及发展策略方面,Nash和Sinkey(1997)分析了竞争、风险等因素对商业银行信用卡业务的影响[6]。Shu等(2012)运用社会判断理论和Cialdini劝说模型讨论了消费者态度对网络信用卡业务的影响[7]。Dilek等(2012)认为信用卡市场是双边市场,竞争结构对商业银行信用卡业务开展的重要影响因素[8]。Singh(2013)开发了信用卡业务的风险调整收益模型,发现信用卡业务的客户关系管理对其收入有重要影响[9]。黄纯纯(2006)在国内较早对信用卡业务管理进行了研究,从网络经济学的角度构造了一个两阶段的防降价模型,对比政府推行POS机标准前后不同规模的银行收益的变动情况[10]。方匡南等(2010)将改进后的非参数随机森林分类(RFC)方法应用到信用卡信用风险的评估中,发现职业、年龄、家庭人口数、月刷卡额、学历、家庭月收入对信用风险有显著影响[11]。沈丽和于华阳(2010)提出信用卡市场有效差异化策略的判断标准,构建了有效产品差异化竞争的品牌经济模型。廖理, 沈红波和苏治(2013)重点关注居民的住房特征对信用卡消费信贷的影响[13]。楼永和王瑞(2014) 通过防降价均衡模型估计出2010~2012年国内九家上市银行的信用卡转换成本,并对网络规模扩张、转换成本定位以及竞争成效等进行分组比较[14]。段超良(2015)提出信用卡业务应进行互联网化转型[15]。王星, 金淳和李延喜(2015)提出商业银行应运用数据挖掘技术精准识别高盈利客群、科学预估客户的盈利水平、合理配置营销资源以实现客户终身价值最大化[16]。

已有文献虽然分析了互联网金融自身发展及对传统金融的影响,并且探讨了商业银行信用卡业务的发展对策,但是对于互联网金融是否促进了信用卡业务的发展,还是使其受到了更大的挑战而延缓了其发展这一问题,目前尚缺少相关文献进行研究。针对此现状,本文将探讨互联网金融对商业银行信用卡业务的影响,并运用上市公司的相关数据进行实证检验互联网金融对商业银行影响的溢出效应和替代效应,从而为商业银行信用卡业务的发展提供理论和经验指导。

三、理论分析及研究假设

3.1 溢出效应假说

溢出效应一般指的是某一行业或某一地区的生产率或盈利能力的提高,而导致其他行业或地区的生产率或盈利能力提升(参见陈涛涛和陈娇(2006)等[17])。从理论上看,互联网金融的发展可能会引致商业银行信用卡业务的发展。

(1) 互联网金融极大地降低了金融交易成本。互联网金融的出现改变了金融业态,提高了信息的透明度,实现了金融信息的移动化。传统金融的转账、支付、结算等功能能够在较短时间内实现,大大降低了信息搜寻成本和交易时间成本。互联网金融的这些优势在促进其自身发展的同时,也惠及了传统商业银行的信用卡业务,随着互联网金融的发展,信用卡用户的消费习惯也得以改变,商业银行信用卡大多绑定了移动终端,实现了消费和支付的便利性,与此同时,一些商业银行开始与互联网金融平台合作,更深层次地运用互联网金融平台,提高其自身业务的竞争力。

(2) 互联网金融拓宽了商业银行信用卡的交易渠道,提升了交易效率。互联网金融快速发展,越来越多的银行可以通过互联网渠道直接申请信用卡。互联网已经深入渗透到我们的日常生活,随着互联网网民的持续增长,信用卡的互联网支付模式凭借着自身操作便捷和普惠共享的特点,直接影响了信用卡网络支付的客户和交易规模的增长,这样也就促进了信用卡业务的增长。随着互联网与电子计算机技术在支付领域的拓展,越来越多新的支付终端和交易渠道出现了,这样就充分拓展了信用卡的交易渠道,提高了支付效率,促进了商业银行信用卡业务的发展。

(3) 互联网金融提供的数据能有效强化商业银行信用卡的风险管理。通过与互联网金融的合作或商业银行自身运用互联网工具,其收集的消费者数据会越来越丰富,基于互联网计算机平台的信用卡业务能有效地进行数据的集中处理,并且,在商业银行的互联网计算机平台上,信用卡业务的发卡、收单和交易业务都可以由总行的网络系统进行集中的管理,同时,总行还可以按照整体的策略及时有效地进行统一规划和部署风险管理及业务控制,由此可以提高商业银行信用卡业务的风险管理能力,降低风险事件对信用卡业务的利润侵蚀。

基于以上分析,商业银行信用卡业务可能受益于互联网金融的发展,互联网金融所带来的技术进步可能会产生正外部效应,进而形成互联网金融的溢出效应,因此本文的研究假设1为(H1):

H1:互联网金融对商业银行信用卡业务形成溢出效应,即互联网金融的发展会促进商业银行信用卡业务的发展。

同时,互联网金融对商业银行信用卡业务的溢出效应可能通过直接和间接渠道形成。直接渠道为互联网金融通过交易成本、交易效率以及风险管理等方式直接促进信用卡业务的发展,而在间接渠道方面,互联网金融首先影响商业银行网络银行业务的开展,网络银行拓展了传统银行业的边界,实现了银行接触面的时空延伸,因而可加快信用卡业务的发展,由此形成研究假设2(H2):

H2:网络银行业务是互联网金融与信用卡业务的连接通道,网络银行业务在互联网金融溢出效应产生过程中发挥中介作用。

3.2 替代效应假说

从理论上看,互联网金融的发展可能会对商业银行信用卡业务形成溢出效应,同时也可能对形成替代效应,即互联网金融的发展会替代商业银行信用卡的某些功能,与商业银行展开竞争,从而降低商业银行的信用卡业务收入或阻碍其业务的发展。

(1) 互联网金融提供成本更低的支付服务或“类信用卡”授信服务。互联网金融企业为了与商业银行争夺市场而降低手续费标准,有的甚至直接免收手续费。然而传统的商业银行信用卡业务则严格受到央行以及相关职能部门的监管,其手续费的收取都有严格统一的标准。一部分互联网金融企业绕开金融监管,向个人提供“类信用卡”授信服务,可能会挤占商业银行信用卡市场。

(2) 互联网金融的信息集成化优势明显。商业银行信息系统的集成化程度比较低,互联网金融企业本身就是信息服务的主题,他们能利用互联网平台充分搜集数据和进行反馈分析,这样就形成集成化的优势,传统的商业银行在信息集成方面的能力还有所欠缺。

(3) 互联网金融在替代传统金融业务过程中伴随着一定程度的网络欺诈。互联网是一个开放的公众性的平台,信用卡客户的资料以及保密信息很容易被网络黑客窃取,由于对互联网犯罪的监管难度更高,信用卡业务的欺诈犯罪出现了向互联网金融渠道聚集的趋势,无卡交易欺诈犯罪的比率大幅提升,影响了我国商业银行信用卡市场的健康发展,这些问题的出现可能会降低商业银行信用卡业务的收入,并可能阻碍信用卡业务的发展。

基于以上分析,本文认为,互联网金融的发展可能会给商业银行带来替代效应,商业银行在替代效应的影响下,其信用卡业务可能会受到阻碍,由此,形成研究假设(H3):

H3:互联网金融的发展会给商业银行带来替代效应,从而阻碍信用卡业务的发展。

四、实证研究设计

为了验证研究互联网金融对商业银行信用卡业务的溢出效应与替代效应,判断互联网金融是否促进商业银行信用卡业务的发展,本节以上市商业银行为样本,运用结构方程模型对研究假设H1~H3进行检验。

4.1 研究样本与变量选择

研究样本为2007~2013年信用卡业务数据信息披露齐全的8家上市商业银行,分别为:北京银行(SH601169)、建设银行(SH601939)、民生银行(SH600016)、平安银行(SZ000001)、兴业银行(SH601166)、招商银行(SH600036)、中国银行(SH601988)、中信银行(SH601998)。样本数据来源于WIND数据库、上海证券交易所网站、深圳证券交易所网站、国家统计局、中国银行业监督委员会网站、新浪财经和网贷之家。

商业银行网络银行发展状况指标来源于Wind数据库中的网银交易总额、网银客户总数、网银交易笔数,分别以y1, y2和y3表示,对于商业银行信用卡业务发展状况,本文以信用卡业务收入和信用卡新增发卡量来衡量,将其分别定义为y4和y5。对于互联网金融的发展程度,由于目前还没有统一的指标对其进行度量,本文综合运用多指标方法间接测量:第一类指标为第三方支付金额(x1),第三方支付是互联网金融的主要代表之一,能够较好地反映互联网金融的发展状况;第二类指标为网贷余额(x2);第三类指标为与互联网金融联系紧密的上市公司营业收入,分别选取东方财富和同花顺两家上市公司,其营业收入分别以x3和x4代表。同时,引入宏观经济状况、商业银行运营能力和商业银行市场竞争能力等指标,全面分析商业银行信用卡业务的影响因素,其中,宏观经济状况以GDP增长率(x5)、CPI(x6)、M0增长率(x7)和M1增长率(x8)表示;商业银行运营能力分别以现金及现金等价物周转率(x9)、固定资产周转率(x10)、总资产周转率(x11)和股东权益周转率(x12)表示;市场竞争能力通过银行资产与全国商业银行总资产之比(x13)、银行负债与全国商业银行总负债之比(x14)、银行存款与全国商业银行总存款之比(x15)和贷款与全国商业银行总贷款之(x16)比来衡量。样本变量的描述性统计参见表1。

表1 研究变量的描述性统计

变量 最小值 最大值 平均值 标准差 变量 最小值 最大值 平均值 标准差

x1(亿元) 759.05 53729.90 19015.22 18839.98 x12 0.28 0.83 0.47 0.11

x2(亿元) 0.05 268.00 48.11 92.56 x13 0.01 0.13 0.04 0.04

x3(万元) 6734.86 28030.80 17698.88 7338.37 x14 0.01 0.12 0.04 0.04

x4(万元) 8640.86 21527.50 16860.21 4576.64 x15 0.01 0.13 0.04 0.04

x5(%) 6.60 13.60 9.46 2.38 x16 0.01 0.12 0.04 0.04

x6(%) 1.20 6.50 3.33 1.71 y1(亿元) 1695.77 1367800.00 250634.47 286453.80

x7(%) 7.10 16.70 11.71 3.14 y2(万户) 41.42 15280.00 1762.16 3277.45

x8(%) 6.50 32.40 15.36 9.09 y3(万笔) 83.99 715900.00 80992.16 153855.36

x9 0.14 0.68 0.28 0.10 y4(万元) 1001.94 1904100.00 332528.75 405625.41

x10 1.97 13.10 6.11 2.77 y5(万笔) 0.70 7.06 5.28 1.19

x11 0.02 0.04 0.03 0.00

从研究变量的描述性统计来看,x1, x2, x3, x4, y1, y2, y3和y4的方差较大,对其进行对数化处理,经此预处理后再进行建模分析。商业银行信用卡业务收入(2007~2013年)和第三方支付金额(2007~2013年)参见图1和图2。

图1 商业银行信用卡业务收入(单位:万元)

图2 第三方支付金额(单位:亿元)

从图1和图2可以发现,商业银行信用卡业务收入和作为互联网金融发展指标的第三方支付金额均呈增长的趋势,且增长趋势一致性较强,由此可见,互联网金融与商业银行信用卡业务收入之间可能存在某种程度的关联,而这种关联关系需要在以下的实证研究中进行验证。

4.2 模型的选择与设定

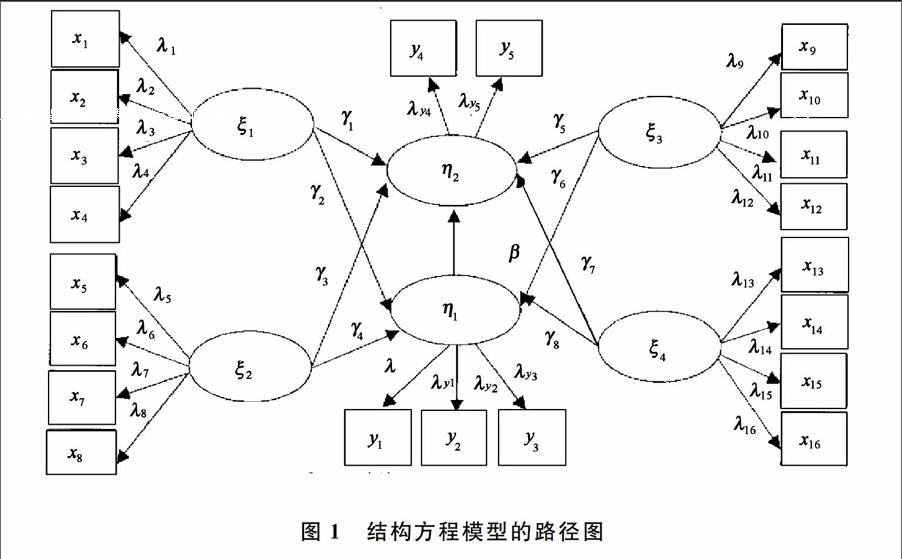

为了验证互联网金融对商业银行信用卡业务的影响,本文运用结构方程模型进行实证研究,这是因为结构方程模型能够同时处理测量与分析问题,且适用于处理关系复杂且变量较多的样本。本文设计的结构方程路径图如图3所示。

图3 结构方程模型的路径图

图3中,x1~ x16, y1~ y5分别如4.1节所述,ξ1~ξ4分别代表互联网金融、宏观经济、商业银行营运能力和竞争力的潜变量,η1和η2分别为网银业务状况和信用卡业务状况潜变量。相对于新兴的银行体系之外的互联网金融业态,如P2P等,网银业务(η2)是商业银行的传统业务之一,但它同时也反映了商业银行运用互联网的能力,因此,本文将其设定为连接互联网金融与商业银行信用卡业务的中介变量,并判断其在互联网金融对信用卡业务的溢出效应或替代效应中是否具有中介效应。关于互联网金融对商业银行信用卡业务的溢出效应和替代效应,本文通过潜变量之间的系数进行判断。如果γ1>0,则证明溢出效应存在,此时研究假设H1成立。如果γ1>0,且γ2>0,不仅证明溢出效应存在,而且可说明网络银行业务是互联网金融和信用卡业务之间的连接通道,此时研究假设H2成立。如果γ1<0,则研究假设H3成立,即互联网金融对商业银行信用卡业务的发展形成了替代效应。对x1~ x16, y1~ y5进行探索性因子分析,发现网贷余额(x2)在因子ξ1的荷载系数为0.22,GDP增长率(x5)、CPI(x6)在因子ξ2的荷载系数为0.43和0.36,固定资产周转率(x10)在因子ξ3的荷载系数为0.10,这些变量的荷载系数均低于0.50,所以在结构方程建模过程中予以剔除,保留余下的变量进行分析。同时,经过自相关检验,发现潜变量的自相关特征不明显,而观测变量虽具有一定的自相关特征,但结构方程模型将不同年份的样本视作独立个体,因而能较好地处理其自相关特征。

4.3 模型的参数估计及结果分析

运用t法则对结构方程模型是否有解进行识别,t法则识别的步骤如下:(1) 定义p为结构方程模型中y观测指标的数量、q为观测指标x的数量,判断方差或协方差矩阵的数量(k),且 ,在本文中,p=5, q=12,所以k=153。(2) 定义t为结构方程模型中待估参数的个数,比较t与k的大小,模型识别的必要条件是:t 表2 模型整体拟合度结果 指标 绝对拟合度 简约拟合度 增值拟合度 GFI SRMR RMSEA PNFI PGFI NFI NNFI CFI 评价标准 >0.9 <0.08 <0.08 >0.5 >0.5 >0.90 >0.90 >0.90 模型结果 0.92 0.02 0.07 0.55 0.53 0.91 0.93 0.92

拟合情况 理想 理想 理想 理想 理想 不理想 不理想 理想

图4 结构方程模型的路径图

从表2可知,结构方程模型总体拟合效果良好,绝对拟合度、简约拟合度和增值拟合度都满足相关统计标准,虽然增值拟合度的评价指标不甚理想,但与标准值也比较接近,估计出的模型与实际模型不存在显著性的差异,样本数据与结构方程模型的拟合程度较高,模型相对简约。因此,可以判定模型的整体拟合度较好,可以在此基础上进行假设验证。

从结构方程模型的参数估计结果可以发现:

(1) 互联网金融显著影响了商业银行信用卡业务的发展,在潜变量ξ1~ξ4中,互联网金融(ξ1)对信用卡业务的影响最大,影响系数达到了0.79,高于其他潜变量的影响程度,这表明互联网金融的发展具有溢出效应,在一定程度上促进了商业银行网络银行的发展。目前来看,几乎所有上市商业银行均推出了网上银行业务和电商平台,这一方面可能是互联网金融倒逼的结果,也源于商业银行已经意识到了未来经营的趋势,主动加强了网络银行及电子平台的建设。

(2) 互联网金融对网络银行业务的影响系数为0.50,说明网络金融对信用卡业务的发展有正向促进作用,同时,网络银行业务对信用卡业务的影响系数为0.80,表明互联网金融对信用卡业务的正向促进作用可能来源于网络银行业务的传导作用。网络银行业务的开展增加了客户与银行的接触面,为信用卡业务的宣传和办理提供了便捷渠道。由此可见,互联网金融对商业银行信用卡业务有一定的溢出效应,而互联网金融的发展并没有形成显著的替代效应,即研究假设(H1~H2)得到了验证,而研究假设(H3) 没有得到验证。

(3) 宏观经济、营运能力和竞争能力分别对网络银行业务有较强的影响,这反映出信用卡业务的发展是多方面因素综合影响的结果。值得关注的是,宏观经济潜变量和传统的营运能力潜变量并没有对商业银行信用卡业务产生较大的影响,这在一定程度上反映了在互联网经济时代,以传统指标来考察商业银行的业务发展可能并不具有较好的适应性。而竞争能力指标对信用卡业务的影响较大,这也反映了无论外在经营环境如何变化,强化自身竞争能力始终是业务发展的关键。

结论和建议

本文从理论和实证等角度分析了互联网金融对商业银行信用卡业务的影响,发现了互联网金融对商业银行信用卡业务有较强的溢出效应,而替代效应却不显著。因此商业银行可:(1) 加强互联网金融思维的开拓,将互联网的开放精神和合作精神融入信用卡业务发展,实现优势互补,在产品的设计中,注重电子计算机与互联网类型的产品开发,例如电子钱包、芯片卡,另外还需要把互联网的精神融入信用卡业务营销中,信用卡业务的营销手段可以从传统的方式转变为投放互联网、微信、微博广告等;(2) 加强互联网金融大数据的应用,商业银行信用卡业务同样也应该有效地使用大数据。首先可以利用互联网大数据资源进行客户管理。将信用卡业务与互联网和大数据模式有机结合,还需要对已有的存量数据进行资源整合和新的利用。商业银行信用卡业务可以将客户数据信息也互联网大数据信息结合,深度挖掘信息和数据的价值;(3) 加强互联网金融人才的培养,互联网金融人才包括产品人员、互联网金融产品分析专员、电子商务人员、互联网开发人员以及互联网大数据分析员等,积极吸收互联网金融人才,同时,商业银行的信用卡业务还应注重创新型人才的培养,重视互联网金融与信用卡业务双重背景人才的运用。。

参考文献

[1] Berger S C, Gleisner F. Emergence of Financial Intermediaries in Electronic Markets: The Case of Online P2P Lending[J]. Business Research, 2009, 2(1): 39-65

[2] Terry H P, et.al. Mobile monetization: Does the shift in traffic pay?[R]. Goldman Sachs Working report, 2012

[3] 谢平, 邹传伟. 互联网金融模式研究[J]. 金融研究, 2012, (12): 11-22.

[4] 李渊博,朱顺林. 互联网金融创新与商业银行经济发展的关系研究——基于省级面板数据的因果关系检验[J]. 南方经济,2014,12:36-46.

[5] 王锦虹. 互联网金融对商业银行盈利影响测度研究——基于测度指标体系的构建与分析[J]. 财经理论与实践, 2015, (1): 7-12.

[6] Nash R C, Sinkey J F. On competition, risk, and hidden assets in the market for bank credit cards[J]. 1997, 22(1): 89-112

[7] Shu W, Cheng C Y. How to improve consumer attitudes toward using credit cards online: An experimental study[J]. Electronic Commerce Research and Applications, 2012, 11(4): 335-345

[8] Dilek S, Ulucay K, Simsek L. Linking Turkish Credit Card Market as Two-Sided Market[J]. Procedia - Social and Behavioral Sciences, 2012, 58(12): 578-586

[9] Singh S, Murthi B, Steffes E. Developing a measure of risk adjusted revenue (RAR) in credit cards market: Implications for customer relationship management[J]. European Journal of Operational Research, 2013, 224(2): 425-434

[10] 黄纯纯. 信用卡标准与银行竞争: 基于网络经济学角度的分析[J]. 金融研究, 2006, (5): 70-80.

[11] 方匡南, 吴见彬, 朱建平, 谢邦昌. 信贷信息不对称下的信用卡信用风险研究[J]. 经济研究, 2010, (S1): 97-107

[12] 沈丽,于华阳. 中国信用卡竞争的理论与实证分析—基于有效差异化竞争的品牌经济模型[J].金融研究, 2010, (4): 191-206

[13] 廖理, 沈红波, 苏治. 如何推动中国居民的信用卡消费信贷——基于住房的研究视角[J]. 中国工业经济, 2013, (12): 117-129.

[14] 楼永, 王瑞. 转换成本、网络规模与信用卡产业竞争策略比较[J]. 上海管理科学, 2014, (3):6-11

[15] 段超良. 信用卡互联网化转型[J]. 中国金融, 2015, (4): 22-24

[16] 王星, 金淳, 李延喜. 客户特征对商业银行信用卡业务盈利水平的影响[J]. 技术经济, 2015, (3): 90-96

[17] 陈涛涛, 陈娇. 行业增长因素与我国FDI行业内溢出效应[J]. 经济研究, 2006, (6): 39-47.

An Empirical Study on the Spillover Effect and Substitution Effect of Internet Finance on Banks Credit Card Revenue

LUO Changqing1, PENG Pin1, LU Yanlin2, YANG Cailin1

(1. College of Finance, Hunan University of Commerce, Changsha, 410205;

2. Business School, Cardiff University, Cardiff, Wales, United Kingdom, CF10 3AX)

Abstract:Under the background of the quick development of the Internet finance, this paper firstly analyzes the competition effects and spill over effects of Internet finance on commercial banks credit card business. The empirical study is conducted by using the structural equation models and samples of listed commercial banks with credit card information from 2007~2013. The results show that the spill over effect is fulfilled by the intermediary function of the online banking business of commercial banks, and the competition effect is not significant. This results indicate that the Internet finance have promote the credit card business, and commercial banks should be more positive in developing the Internet finance and its business.

Keywords: Internet Finance; Credit Card Business; Substitution Effects; Spillover Effects

猜你喜欢

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

商业经济研究(2016年14期)2016-09-14

商场现代化(2016年19期)2016-07-29

现代经济信息(2016年10期)2016-05-24

现代经济信息(2016年7期)2016-05-19