我国银行特许权价值的风险自律效应研究?

2016-03-07 03:17魏琪曾胜

财经理论与实践 2016年1期

魏琪+曾胜

摘 要:将银行破产风险分解为经营不确定性与风险覆盖能力、杠杆风险与资产组合风险,建立动态面板模型并采用2003-2013年我国上市银行的数据和系统广义矩估计方法,分析特许权价值激励银行降低风险承担的途径和方式。研究发现:我国银行特许权价值具有抑制银行风险的自律效应,银行为避免过高风险而遭受监管惩罚或丧失市场资源,保持特许经营条件和优势,将进行积极的风险管理;特许权价值的风险自律效应主要通过促使银行提升风险覆盖能力、降低资产组合风险和杠杆风险来实现。

关键词:特许权价值;银行风险;GMM估计

中图分类号:F832.3 文献标识码:A

一、引言

鉴于银行高风险的特殊性、危机的全局性和功能的重要性,各国都对银行业实行特许经营制度,取得许可的经营者具有开展银行类业务的权利,不仅能够获得竞争限制、利率管制、政府隐性担保等金融管制政策为其创造的经营条件,而且能够凭借银行业的产业属性和功能特点,在规模经济、信息资源、市场声誉等方面形成经营优势(Demsetz等,1996)[1]。这些条件和优势能为经营者创造经济租金,以此而论,特许权具有极高价值(Marcus, 1984)[2]。银行特许权价值等于银行在未来持续经营中获得的超额收益的净现值,是银行破产的机会成本,因此,理论上讲,银行为避免破产而丧失特许权价值,将进行积极的风险管理,采取谨慎的经营策略,即特许权价值具有激励银行控制风险的自律效应(Marcus, 1984;Keeley, 1990)[2-3]。

随着改革的深入,我国银行业的潜在风险将逐步扩大:第一,民营银行的设立和互联网金融等新金融业态的兴起将使市场竞争更加激烈,银行面临的经营环境更加复杂,经营不确定性增加;第二,利率管制的放开将使银行稳定的利差收入日趋萎缩,银行的冒险动机更加强烈;第三,存款保险制度的建立将使风险担保机制显性化,银行风险更易暴露。在此背景下,有效控制银行风险不仅需要强化外部监管,督促银行减少风险行为,更需要银行在经营活动中积极采取有效的风险管理策略,主动降低风险承担。那么,提高特许权价值是否是促使我国银行主动控制风险的有效方式?特许权价值会激烈银行采取怎样的措施降低风险承担?对这些问题的深刻认识有利于银行的稳健经营,也有助于改革的顺利推进。本文采用2003-2013年我国16家上市银行的数据,分析金融改革背景下特许权价值与银行风险的关系,并对银行风险进行分解,探讨其传导路径与作用机理。

二、文献评述

理论界对银行特许权价值的关注最早可追溯到上世纪60年代,经过几十年的发展,已形成了丰富的研究成果。近年来,随着部分国家金融自由化的加速和银行业改革的深入,特别是在2008年次贷危机期间银行风险暴露和政府对银行救助的背景下,理论界对银行特许权价值问题产生了新的兴趣。

Marcus(1984)运用期权定价方法分析了特许权价值和银行风险承担的关系,最早提出了特许权价值的风险自律效应假说,他认为,特许权价值会随银行破产而消失,银行的特许权价值越高,其破产的潜在损失越大,因此,银行为保护特许权价值,将采取稳健的经营策略,避免过度的风险承担[2]。随后,Keeley(1990)运用状态偏好模型得出了与Marcus(1984)一致的结论,他指出,特许权价值与资本金一样具有抑制银行道德风险的作用,只有在承担风险的期权价值大于破产导致的特许权价值损失时,银行才会选择过度的风险承担。他认为20世纪50-70年代美国银行业竞争的加剧降低了特许权价值,导致了80年代银行业风险的聚集[3]。在此基础上,Demsetz等(1996)、Konishi和Yasuda(2004)、Ghosh(2009)采用美国、日本和印度银行业的数据,以及Gropp和Vesala(2004)、Gonzalez(2005)的跨国研究都表明,特许权价值与风险承担具有负向关系[1、4-7]。

虽然大量研究表明特许权价值具有抑制银行风险的自律效应,但仍有部分文献对这一观点提出质疑。Park(1997)的理论分析表明,当缺乏有效的外部监管时,具有高特许权价值的银行会采取高风险的经营策略,甚至不惜牺牲特许权价值以获取存款保险补贴[8]。Saunders和Wilson(2001)的研究表明,特许权价值自身就能导致银行风险,在经济上升期,高特许权价值的银行更容易获得资本支持,降低了其破产风险,而在经济下行期,这种关系则相反[9]。Martinez-Miera和Repullo (2010)的研究发现,竞争降低了银行特许权价值,对银行风险具有两个相反的影响:一方面,竞争降低了贷款利率,促使借款人承担更小的风险,降低了银行的破产风险;另一方面,低贷款利率压缩了银行收入,增加了银行的破产风险[10]。在此基础上,Niu(2012)采用美国银行业1990-2006的数据进一步证实,特许权价值与银行风险承担具有U型关系,随着竞争的加剧和银行特许权价值的降低,银行风险呈现出先降后升的变化趋势[11]。

国内对特许权价值与银行风险关系的研究起步较晚,且处于初期阶段。韩立岩、李燕平(2006)对我国上市银行的研究发现,特许权价值对银行风险行为具有明显的制约作用[12]。许国新、石琴(2009)的研究也表明,特许权价值与银行风险存在负向关系,且对风险中介工具具有显著的抑制作用[13]。然而,进一步考虑隐性存款保险后的研究却得出了不同的结论。李燕平、韩立岩(2008)认为,在隐性存款保险制度下,特许权价值对银行风险承担的约束作用不仅对国有银行失效,而且对非国有银行也不显著[14]。而曲洪建、孙明贵(2010)、Qu等(2014)的研究却显示,特许权价值越高,其对银行风险行为的抑制作用越明显,银行经营的稳健性越强,但隐性保险制度削弱了特许权价值对银行稳健经营的促进作用,弱化了银行的抗风险能力[15-16]。

虽然大量文献探讨了特许权价值与银行风险的关系,但并没有形成一致的研究范式,特别是缺乏关于银行风险的统一度量①,这可能是相关文献没有得出明确结论的重要原因。另外,相关研究也忽略了特许权价值会激励银行采取怎样的方式控制风险,尤其是忽略了特许权价值具有约束银行哪类风险的自律效应,这不利于我们正确认识特许权价值与银行风险的关系。本文基于2003-2013年我国16家上市银行的数据,采用R值度量银行的破产风险,并将其进一步将其分解为经营风险、风险抵补能力、资产组合风险和杠杆风险,分析特许权价值对银行风险的影响,探讨其传导路径与作用机理。

三、研究设计

(一)变量设定

1. 银行风险的计量与分解。参考De Nicolo (2000)、Laeven和Levine(2009)等的研究,以资不抵债表示银行破产[17-18]②,则破产风险为银行资本不能抵补亏损的可能性,即银行风险等于亏损超过净资产的概率:P(π-E≤0)。

其中,π为银行净利润,E为核心资本。为便于分析,分别对它们进行除以资产总额(A)的标准化处理,则银行风险为:

(1)

其中,r=π/A,为银行总资产收益率,k=E/A,为银行杠杆率。

假设银行利润服从均值为μ、方差为σ2的正态分布,其概率密度函数为F(r),根据切比雪夫不等式,则有:

(2)

即: (3)

Z即为银行破产风险,Z值越大,银行资不抵债的概率越低,破产风险越小。

银行风险实质由经营不确定性和银行对经营不确定性的覆盖能力构成。在破产风险中,它们分别为σ和(μ+k),其中,σ越大,银行经营的稳定性越差,破产风险越大;μ和(或)k越大,银行对风险的抵补能力越强,破产概率越低。因此,借鉴张健华、王鹏(2012)的方法[19],将Z值纵向分解为σ和(μ+ k),前者表示银行风险行为或客观因素导致的经营不确定性,即经营风险(Z1);后者表示银行的资本和收益对经营风险的覆盖状况,即风险抵御能力(Z2)。

同时,采用Lepetit等(2008)的方法[21],将Z值进一步横向分解为(μ/σ)和(k/σ),前者为资产组合风险(Z3),表示银行优化资产组合、强化资源配置而降低的经营不确定性,该值越小,表明银行盈利能力越差,未能有效抵御经营风险而导致的破产概率越高;后者为杠杆风险(Z4),表示银行通过增加自有资本、提高资本资产比率而覆盖的经营风险,该值越小,表明银行资产过度扩张以至于不能有效控制经营波动而造成的破产风险越大。

另外,考虑到数据的可获得性,本文定义μ、σ和k分别为银行总资产收益率的三年均值和标准差、银行杠杆率的三年均值。

2. 特许权价值的度量。特许权价值是银行在业务活动中利用特许经营条件和优势创造的价值,代表了银行的成长机会。以市场价值与重置成本之比表示的托宾Q包含了银行获得的经济租金,反映了特许权价值的来源,并使得不同规模银行的特许权价值具有可比性(Keeley, 1990)[3]。因此,托宾Q是计算银行特许权价值的理想指标,也是实证文献中常用的度量方式(Ghosh, 2009;许国新、石琴,2009)[5、13]。本文沿用一般方法,以托宾Q表示银行特许权价值,其计算公式为:

(4)

其中,i为第i家银行,t为第t年, 为托宾Q值,表示银行特许权价值, 为银行所有者权益的市场价值,等于银行年末股票数量与股票价格的乘积, 和 分别表示资产和负债的账面价值。

3. 控制变量的选择。银行风险不仅受特许权价值的影响,而且还与银行经营状况、行业市场结构、宏观经营环境等因素相关。借鉴国内外关于银行风险的相关研究,选取银行的资产规模、资产质量、资产配置情况、资本充足性、流动性金、银行业市场集中度以及金融深度、通货膨胀率作为控制变量。

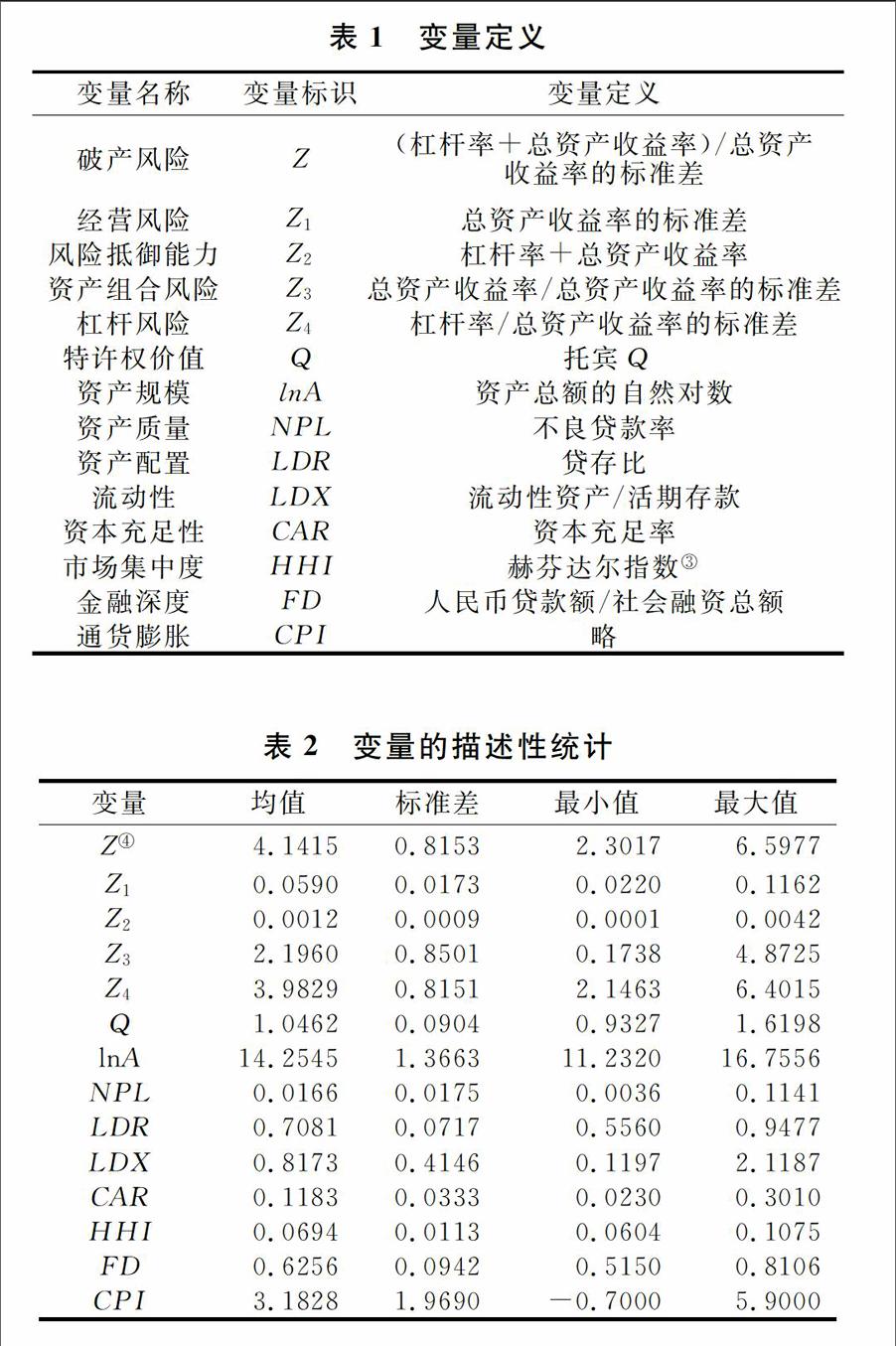

各变量的定义与计算方式见表1。

表1 变量定义

变量名称 变量标识 变量定义

破产风险 Z (杠杆率+总资产收益率)/ 总资产收益率的标准差

经营风险 Z1 总资产收益率的标准差

风险抵御能力 Z2 杠杆率+总资产收益率

资产组合风险 Z3 总资产收益率/总资产收益率的标准差

杠杆风险 Z4 杠杆率/总资产收益率的标准差

特许权价值 Q 托宾Q

资产规模 lnA 资产总额的自然对数

资产质量 NPL 不良贷款率

资产配置 LDR 贷存比

流动性 LDX 流动性资产/活期存款

资本充足性 CAR 资本充足率

市场集中度 HHI 赫芬达尔指数③

金融深度 FD 人民币贷款额/社会融资总额

通货膨胀 CPI 略

(二)数据来源与样本描述

本文选取2003-2013年我国16家上市银行为研究样本,这些银行的总资产占全部银行资产总额的近65%,公司治理结构和信息披露制度较为完善,具有一定的代表性。数据来源于各商业银行年报和统计年鉴。数据描述见表2。

表2 变量的描述性统计

变量 均值 标准差 最小值 最大值

Z④ 4.1415 0.8153 2.3017 6.5977

Z1 0.0590 0.0173 0.0220 0.1162

Z2 0.0012 0.0009 0.0001 0.0042

Z3 2.1960 0.8501 0.1738 4.8725

Z4 3.9829 0.8151 2.1463 6.4015

Q 1.0462 0.0904 0.9327 1.6198

lnA 14.2545 1.3663 11.2320 16.7556

NPL 0.0166 0.0175 0.0036 0.1141

LDR 0.7081 0.0717 0.5560 0.9477

LDX 0.8173 0.4146 0.1197 2.1187

CAR 0.1183 0.0333 0.0230 0.3010

HHI 0.0694 0.0113 0.0604 0.1075

FD 0.6256 0.0942 0.5150 0.8106

CPI 3.1828 1.9690 -0.7000 5.9000

总体而言,样本期我国商业银行的风险抵御能力逐年增强,而破产风险、经营风险、资产组合风险和杠杆风险均以2008年为界呈现出先升后降的变动趋势。表明由于历史原因和市场竞争的加剧,银行风险逐年累计,并在2008年金融危机期间达到最大,之后随着政府注资、不良贷款核销等政策作用的逐渐显现,特别是银行自身风险管理能力的稳步提升,银行风险大幅下降。同时,样本期银行的杠杆风险均小于资产组合风险,表明我国商业银行主要通过增加自有资本、提高资本充足性来增强经营的稳健性。

我国银行的特许权价值除2005-2007年随股市繁荣而快速提高外,其他年度均较为稳定。表明行业进入门槛的降低、利率管制的放松虽然淡化了银行过去优越的特许经营条件,稀释了银行源于金融管制因素的特许权价值,但改革同时也使银行的自主经营空间进一步扩大,资源配置和经营管理效率显著增强,运用特许经营条件和优势获取经济租金的能力明显提升,提高了特许权价值,这两者的共同作用使银行的特许权价值表现较为平稳。同时,自2003中国银监会成立和《银行业监督管理法》颁布实施以来,我国银行业监管步入规范化、法治化轨道,金融监管对银行的约束能力明显增强,银行的资本充足性、流动性、资产质量等监管指标逐年提高。另外,伴随外资银行的进入和市场结构的多元化,银行业的市场集中度逐年下降。限于篇幅,对其他变量的统计特征文中不在赘述。

(三)实证模型与估计方法

现有文献一般建立静态模型并采用普通最小二乘法(Demsetz等,1996)、两阶段最小二次法(李燕平、韩立岩,2008)或广义最小二乘法(许国新、石琴,2009)分析特许权价值与银行风险的关系[1、13-14]。Demirgüc-Kunt和Huizinga(2010)指出,银行风险具有持续性,银行会根据前期的风险状况调整经营策略[22]。Ghosh(2009)、Niu(2012)的研究也表明,考虑前期风险因素的动态模型能更好地扑捉银行的风险信息[5、11]。鉴于此,本文建立如下的动态面板模型分析特许权价值对银行风险的影响。

(5)

式中,i为第i家银行,t为第t年的,为随机误差项,R表示银行破产风险(Z)、经营风险(Z1)、风险抵御能力(Z2)、资产组合风险(Z3)或杠杆风险(Z4)。

由于以被解释变量的滞后项作为解释变量会使模型存在内生性,采用面板数据固定效应或随机效应方法得到的估计量将是有偏且非一致的,由其推导的经济含义也将会扭曲。为解决此问题,并考虑到本文的样本数据特点,采用系统广义矩估计(SYS-GMM)方法估计式(5)。

另外,为便于比较并增强结论的稳健性,本文除设定上述动态面板模型并采用GMM估计外,还设定不包含被解释变量滞后项的静态面板模型,并采用广义最小二乘法(GLS)估计以消除模型潜在的异方差与序列相关问题。

四、实证结果及分析

(一)模型估计

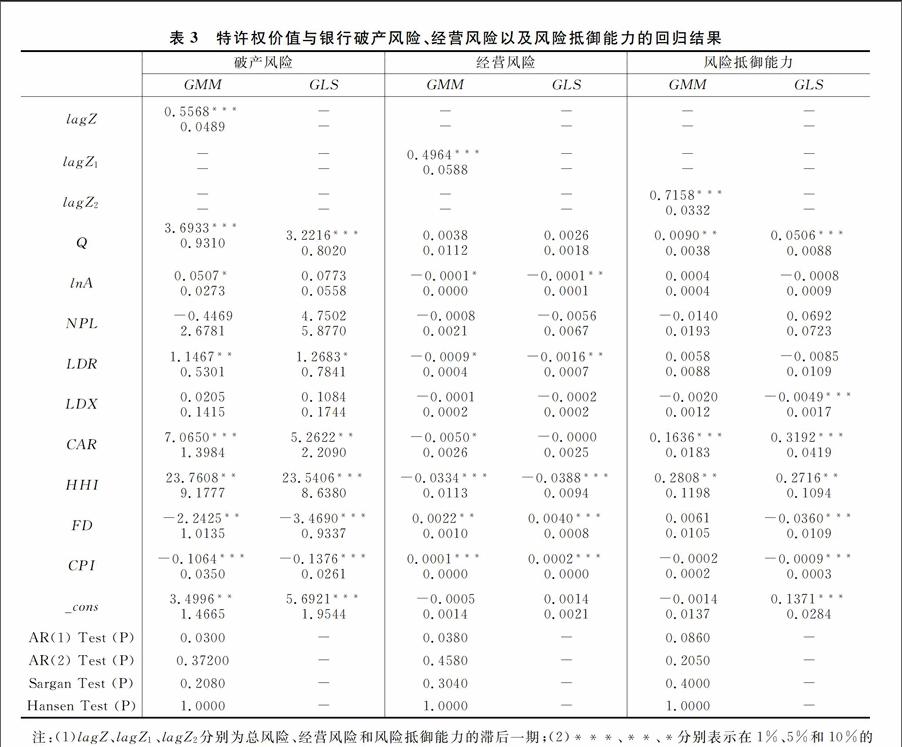

采用Stata12.0进行GMM和GLS估计,结果如表3、4所示。

表3 特许权价值与银行破产风险、经营风险以及风险抵御能力的回归结果

破产风险 经营风险 风险抵御能力

GMM GLS GMM GLS GMM GLS

lagZ 0.5568*** — — — — —

0.0489 — — — — —

lagZ1 — — 0.4964*** — — —

— — 0.0588 — — —

lagZ2 — — — — 0.7158*** —

— — — — 0.0332 —

Q 3.6933*** 3.2216*** 0.0038 0.0026 0.0090** 0.0506***

0.9310 0.8020 0.0112 0.0018 0.0038 0.0088

lnA 0.0507* 0.0773 -0.0001* -0.0001** 0.0004 -0.0008

0.0273 0.0558 0.0000 0.0001 0.0004 0.0009

NPL -0.4469 4.7502 -0.0008 -0.0056 -0.0140 0.0692

2.6781 5.8770 0.0021 0.0067 0.0193 0.0723

LDR 1.1467** 1.2683* -0.0009* -0.0016** 0.0058 -0.0085

0.5301 0.7841 0.0004 0.0007 0.0088 0.0109

LDX 0.0205 0.1084 -0.0001 -0.0002 -0.0020 -0.0049***

0.1415 0.1744 0.0002 0.0002 0.0012 0.0017

CAR 7.0650*** 5.2622** -0.0050* -0.0000 0.1636*** 0.3192***

1.3984 2.2090 0.0026 0.0025 0.0183 0.0419

HHI 23.7608** 23.5406*** -0.0334*** -0.0388*** 0.2808** 0.2716**

9.1777 8.6380 0.0113 0.0094 0.1198 0.1094

FD -2.2425** -3.4690*** 0.0022** 0.0040*** 0.0061 -0.0360***

1.0135 0.9337 0.0010 0.0008 0.0105 0.0109

CPI -0.1064*** -0.1376*** 0.0001*** 0.0002*** -0.0002 -0.0009***

0.0350 0.0261 0.0000 0.0000 0.0002 0.0003

_cons 3.4996** 5.6921*** -0.0005 0.0014 -0.0014 0.1371***

1.4665 1.9544 0.0014 0.0021 0.0137 0.0284

AR(1) Test (P) 0.0300 — 0.0380 — 0.0860 —

AR(2) Test (P) 0.37200 — 0.4580 — 0.2050 —

Sargan Test (P) 0.2080 — 0.3040 — 0.4000 —

Hansen Test (P) 1.0000 — 1.0000 — 1.0000 —

注:①lagZ、lagZ1、lagZ2分别为总风险、经营风险和风险抵御能力的滞后一期;②***、**、*分别表示在1%、5%和10%的水平下显著,下同。

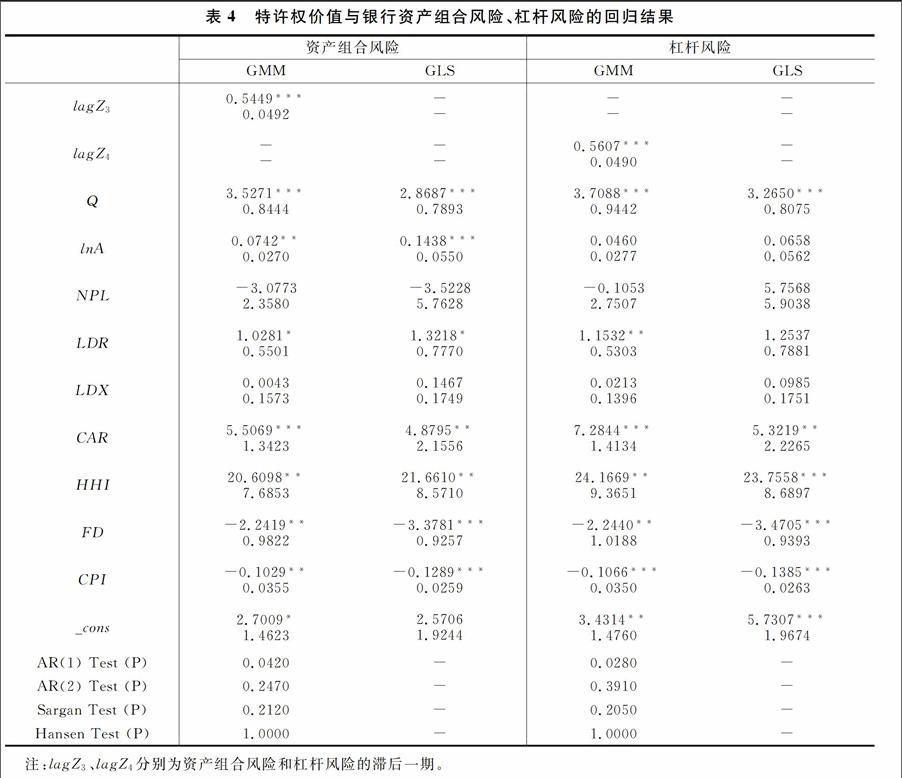

表4 特许权价值与银行资产组合风险、杠杆风险的回归结果

资产组合风险 杠杆风险

GMM GLS GMM GLS

lagZ3 0.5449*** — — —

0.0492 — — —

lagZ4 — — 0.5607*** —

— — 0.0490 —

Q 3.5271*** 2.8687*** 3.7088*** 3.2650***

0.8444 0.7893 0.9442 0.8075

lnA 0.0742** 0.1438*** 0.0460 0.0658

0.0270 0.0550 0.0277 0.0562

NPL -3.0773 -3.5228 -0.1053 5.7568

2.3580 5.7628 2.7507 5.9038

LDR 1.0281* 1.3218* 1.1532** 1.2537

0.5501 0.7770 0.5303 0.7881

LDX 0.0043 0.1467 0.0213 0.0985

0.1573 0.1749 0.1396 0.1751

CAR 5.5069*** 4.8795** 7.2844*** 5.3219**

1.3423 2.1556 1.4134 2.2265

HHI 20.6098** 21.6610** 24.1669** 23.7558***

7.6853 8.5710 9.3651 8.6897

FD -2.2419** -3.3781*** -2.2440** -3.4705***

0.9822 0.9257 1.0188 0.9393

CPI -0.1029** -0.1289*** -0.1066*** -0.1385***

0.0355 0.0259 0.0350 0.0263

_cons 2.7009* 2.5706 3.4314** 5.7307***

1.4623 1.9244 1.4760 1.9674

AR(1) Test (P) 0.0420 — 0.0280 —

AR(2) Test (P) 0.2470 — 0.3910 —

Sargan Test (P) 0.2120 — 0.2050 —

Hansen Test (P) 1.0000 — 1.0000 —

注:lagZ3、lagZ4分别为资产组合风险和杠杆风险的滞后一期。

对式(5)的估计发现,被解释变量滞后项的GMM估计值介于混合最小二乘法(OLS)和固定效应估计值(FE)之间,表明采用GMM估计动态面板模型较为有效(Bond等, 2002) [23]。同时,GMM估计显示,在10%的显著性水平下AR(1)检验拒绝原假设,而AR(2)检验、Sargan检验和Hansan检验均不能拒绝原假设,表面模型残差存在一阶序列相关而不存在显著的二阶序列相关,并且工具变量约束有效,说明本文的动态面板模型设定较为合理。另外,从GMM与GLS两种方法估计结果的对比来看,各变量的符号与显著性基本保持一致,显示了本文实证结果的稳定性。

(二)模型分析

基于模型估计结果,对各变量与银行风险关系的分析如下:

1. 银行特许权价值。特许权价值变量与银行破产风险具有显著的负向关系,表明特许权价值具有抑制银行风险的自律效应。在隐性存款保险制度下,虽然我国商业银行破产清算的概率较小,但随着银行业改革的持续深入,市场竞争日趋激烈,行业监管更加严格,风险较大的银行不仅将失去较多的客户或其他市场资源,而且会受到监管当局较为严厉的惩罚,这不但会导致其市场声誉与竞争优势丧失,同时业务领域与经营范围也将受到限制⑤。因此,银行的特许权价值越高,承担风险的机会成本越大,为避免过高风险造成的特许权经营条件和优势丧失,银行将进行积极的风险管理,减少风险暴露。

特许权价值与银行经营风险的关系不显著,表明特许权价值大的银行未能表现出更高的经营稳定性。这可能是因为银行经营的不确定性是由客观因素导致的,银行自身无法控制,也可能是因为特许权价值未能有效激励银行减少高风险经营行为。特许权价值与银行风险抵御能力具有显著的正向关系,表明当经营风险一定时,特许权价值越高的银行越有动力提高资本与收益,增强对风险的抵补程度和覆盖能力以降低风险承担。

在以资产组合风险和杠杆风险为被解释变量的回归模型中,特许权价值变量的系数均显著为正,且大小无明显差异,表明银行特许权价值的风险自律效应主要通过控制资产组合风险和杠杆风险实现的。较高的特许权价值不但能促使银行优化资产组合、提高盈利能力以增强对经营风险的覆盖,而且能激励银行扩大资本规模、减少资产负债的过度扩展以增强经营的稳健性。这两者的共同作用将有效增强银行对经营风险的抵御能力,降低风险承担以避免遭受监管惩罚而丧失特许经营条件和优势。

综上所述,特许权价值虽然未能促使我国商业银行增强经营的稳定性,但能有效激励其进行积极的风险管理,通过提高盈利能力、增持自有资本等方式提升抗风险能力。

2. 银行个体特征变量。在各动态面板模型中,风险变量一阶滞后项的系数均显著为正,表明银行会根据上一期的风险状况调整风险管理策略,银行风险具有明显的延续性。总体而言,资产规模与银行风险具有负向关系,这与Furlong和Kwan(2006)的“银行太大而不容易倒闭”观点较为一致[24],说明规模越大的银行经营的稳定性越好,抗风险能力越强。资产质量与银行各类风险的关系均不显著,这可能是因为本文选取的样本均为上市银行,资产质量相对较好,特别是大型国有银行上市前均进行了大规模的不良资产处置,不良贷款率较低,不足以形成明显的银行风险。流动性比率与银行风险的关系不显著,其可能的原因是,在我国货币市场不完善、银行业投资领域有限以及政府隐性担保条件下,银行的流动资产相对过剩(陈锋,2008)[25],流动性短缺暴露较少,未对银行风险构成显著影响。资产配置状况与银行风险具有负向关系,贷存比率越高,银行风险越低,表明在流动性相对充足且存贷利差较大的情况下,银行扩张成熟的传统信贷业务,扩大贷款规模能获得更多、更稳定的收益,有助于减少经营的不确定性,增强风险抵御能力。资本充足性对银行风险具有重要影响,在各模型中,资产充足率与风险显著负相关,表明提高资本充足率能促使银行增持资本或减持高风险资产,有效抑制风险承担,增强对风险的覆盖与缓释能力。

3. 经营环境变量。在各模型中,市场集中度与银行风险具有负向关系,高度集中的市场结构有利于银行与客户建立长期稳定的银企关系,增强经营的稳健性,而激烈竞争的市场环境不仅加大了银行经营的不确定性,迫使其采取高风险经营策略以争夺市场资源,而且降低了利润水平,削弱了对风险的覆盖能力。金融深度变量与银行风险正相关,表明银行贷款占社会融资总额的比重越大,经济体对信贷资源的依赖程度越高,银行经营更容易受经济波动和宏观政策的影响,风险愈加集中,收益的不确定性更大。通货膨胀率与银行风险具有正向关系,作为对利率高度敏感的行业,通货膨胀状况直接关系到资金价格的高低,较高的通货膨胀率不仅增加了银行的信贷风险,而且使银行承担了较大的市场风险,经营的稳健性更差。

五、结论与启示

本文以Z值度量银行破产风险,并将其横向分解为杠杆风险与资产组合风险,纵向分解为经营不确定性与风险覆盖能力,在此基础上,建立动态面板模型并采用2003-2013年我国16家上市银行的数据和系统广义矩(GMM)估计方法,实证研究了特许权价值与银行各类风险的关系,分析了特许权价值激励银行降低风险承担的途径和方式。研究发现:(1)样本期我国银行的风险抵御能力逐年提高,破产风险、经营不确定性、资产组合风险和杠杆风险均呈现出先升后降的变化趋势,银行主要通过提高资本充足性来增强经营的稳健性;(2)我国银行特许权价值具有抑制银行风险的自律效应,银行为避免承担过高风险以至遭受监管当局惩罚或丧失市场资源而失去特许经营条件和优势,将进行积极的风险管理,采取审慎的运营策略;(3)特许权价值的风险自律效应主要通过促使银行增强风险抵补能力、降低资产组合风险和抑制杠杆风险实现,较高的特许权价值将激励银行优化资产组合、扩大资本资产比率以增强对经营不确定性的覆盖。

随着我国银行业市场竞争的加剧、市场退出机制的健全和存款保险制度的建立,银行的潜在风险将逐步暴露。在此背景下,有效控制银行风险,保持银行业的稳健运行,不仅需要监管当局强化监管要求,督促银行减少风险行为,更需要银行自身在经营活动中采取积极的风险管理策略,主动降低风险承担。这就需要保持适当的银行特许权价值,发挥特许权价值激励银行控制银行风险的自律效应。在当前金融改革导致银行业优越的特许经营条件逐步淡化的情况下,需重点促使银行转变经营方式、优化投入产出组合、扩大营业网点覆盖、拓宽业务范围以提高利用特许权创造价值的能力。

注释:

① 譬如Keeley(1990)以资本资产率度量[3],Saunders和Wilson(2001)采用市场模型的β值和误差项度量[9],Ghosh(2009)和Niu(2012)以Z值、不良贷款率度量[5、11];李燕平、韩立岩(2008)以资产负债率、坏账准备金率度量[14],许国新、石琴(2009)以银行股票的日收益标准差度量[13]。

②虽然目前我国银行业还没有完善的市场退出机制,并且在隐性存款保险制度下,银行即使资不抵债,其破产的概率仍较小,但 Z 值仍是衡量银行经营稳健性的理想指标,并在国内实证文献中广泛采用 [19-20]。另外,随着银行业改革的深入,特别是当前存款保险制度即将建立的背景下,银行破产将现实可能,研究银行破产风险具有实际意义。

③选取贷款的赫芬达尔指数作为市场集中度的度量指标,该指标越大,银行业的市场集中度越高。其计算方式为: ,其中 为第t年市场份额最大的15家银行贷款额占金融机构贷款总额的比重。

④为便于分析,文中对Z、Z3、Z4均取自然对数。

⑤譬如我国《商业银行资本管理办法》规定,对于未达到监管要求、风险较高的商业银行,银监会可采取“责令商业银行停办一切高风险资产业务;限制或禁止商业银行增设新机构、开办新业务;责令商业银行调整董事、高级管理人员或限制其权利”等监管惩罚措施,甚至可以“依法对商业银行实行接管或者促成机构重组,直至予以撤销”。

参考文献:

[1] Demsetz R, Saidenberg M, Strahan P. Banks with Something to Lose: The Disciplinary Role of Franchise Value [J]. Economic Policy Review, 1996, (2): 1-14.

[2] Marcus A J. Deregulation and bank financial policy [J]. Journal of Banking and Finance, 1984, 8(4): 557-565.

[3] Keeley M C. Deposit Insurance, Risk, and Market Power in Banking [J]. The American Economic Review, 1990, 80(5): 1183-1200.

[4] Konishi M, Yasuda Y. Factors Affecting Bank Risk-Taking: Evidence from Japan [J]. Journal of Banking and Finance, 2004, 28(1): 215-234.

[5] Ghosh S. Charter value and risk-taking: Evidence from Indian banks [J]. Journal of the Asia Pacific Economy, 2009, 14: 270-286.

[6] Gropp R, Vesala J. Deposit Insurance, Moral Hazard and Market Monitoring[R]. Working Paper, European Central Bank, 2004, NO. 302.

[7] Gonzalez F.Bank regulation and risk-taking incentives: An international comparison of bank risk [J]. Journal of Banking and Finance, 2005, 29(5): 1153-1184.

[8] Park S. Risk-taking behavior of banks under regulation[J].Journal of Banking and Finance,1997, ( 2 ) : 491-507.

[9] Saunders A, Wilson B. An Analysis of Bank Charter Value and Its Risk-Constraining Incentives [J]. Journal of Financial Services Research, 2001, (19):185-195.

[10] Martinez-Miera D, Repullo R. Does competition reduce the risk of bank failure? [J]. Review of Financial Studies, 2010, 23, 3638-3664.

[11] Niu J J. An empirical analysis of the relation between bank charter value and risk taking [J]. The Quarterly Review of Economics and Finance, 2012, 52: 298– 304.

[12] 韩立岩,李燕平. 中国上市银行特许权价值与风险行为[J]. 金融研究,2006,(12):82-91.

[13] 许国新,石琴.我国上市银行特许权价值自律效应的实证研究[J]. 中国软科学,2009,(1):20-28.

[14] 李燕平,韩立岩.特许权价值、隐性保险与风险承担—中国银行业的经验分析[J].金融研究,2008,(1):76-87.

[15] 曲洪建,孙明贵. 特许权价值和单体银行稳健性的关系研究[J]. 财经研究,2010,(12):62-71.

[16] Qu H J, Liang Z, Qian H M. A quantitative analysis of the relationship of franchise value, implicit insurance and bank stability [J]. International Journal of Convergence Computing, 2014, 1(2):127-136.

[17] De Nicolo G. Size, Charter value and Risk in Banking: An international perspective [R]. US Federal Reserve Boards International Finance Discussion Papers, 2000.

[18] Laeven L, Levine R. Bank governance, regulation and risk taking [J]. Journal of Financial Economics, 2009, 93(2): 259-275.

[19] 张健华,王鹏. 银行风险、贷款规模与法律保护水平[J]. 经济研究,2012,(5):18-30.

[20] 张雪兰,何德旭. 货币政策立场与银行风险承担—基于中国银行业的实证研究(2000—2010)[J]. 经济研究,2012,(5):31-44.

[21] Lepetit L, Nys E, Rous P, Tarazi A. Bank Income Structure and Risk: An Empirical Ananlysis of European Banks [J]. Journal of Banking and Finance, 2008, 32, 1452-1467.

[22] Demirgüc-Kunt A, Huizinga H. Bank Activity and Funding Strategies: The Impact on Risk and Returns [J]. Journal of Financial Economics, 2010, (98): 626-650.

[23] Bond S, Windmeijer F. Finite Sample Inference for GMM Estimators in Linear Panel Data Models. London Institute for Fiscal Studies working paper series, No.CWP04 /02, 2002.

[24] Furlong F T, Kwan S H. Sources of Bank Charter Value [R]. Working Paper, Federal Reserve Bank of San Franeisco, 2006.

[25] 陈锋. 我国商业银行流动性过剩问题探析[J]. 金融研究,2008,(10):198-206.

Study on Self-Discipline Effect of Bank Franchise Value in China

WEI Qi, ZENG Sheng

(School of Finance and Fiscal Affairs, Chongqing Technology and Business University, Chongqing, 400067)

Abstract: This paper decompose bank's bankruptcy risk into operation uncertainty and risk coverage, leverage risk and portfolio risk, establish dynamic panel model, use system GMM method and Chinas listed commercial bank from 2005 to 2013 to study the way that franchise value impel bank to reduce risk-taking. The result shows that: franchise value of China's banks have self-restraint effect what restrict bank's risk-taking, bank will manage risk actively in order to avoid punishment by regulatory authorities or loss of customer resources because of high-risk, keep its franchising conditions and advantages; the self-restraint effect of bank franchise value mainly achieve by impelling bank to increase risk coverage, reduce portfolio risk and leverage risk.

Key Words: Bank Franchise Value; Bank Risk; GMM