中通客车 成也补贴 败也补贴

2016-02-27 01:57张恒

中国汽车界 2016年8期

□本刊记者 张恒

中通客车 成也补贴 败也补贴

□本刊记者 张恒

股灾期间,中通客车凭什么逆势飙涨三倍?等市场终于平稳了,但这只股票却开始放量下跌。

提及新能源汽车,商用大巴绝对不容忽视,因为客车制造商是在这股大潮之中最受益的一批企业了。2016年年初骗补漩涡的中心,也正是新能源客车。在客车的领头企业里,《汽车人》多次谈到了宇通客车和金龙客车这一对欢喜冤家,但2016年以来,在A股的上市公司中最大的赢家还不是它们俩,而是中通客车。

悲惨的开局

回顾年初,1月4日就是2016年的第一个交易日,中通客车跌停,接着1月21日跌停,1月26日跌停,显然这不是什么好彩头。时隔半年,7月7日中通客车又跌停,这次是高位放量跌停,换手率16.16%,成交量创30个月的新高。这时人们才从狂欢盛宴中清醒过来。到底发生了什么?

汽车类板块专出妖股,什么龙生股份、特力A、多氟多,这次的中通客车,又是一只。从1月31日的17元到7月7日盘中最高接近50元,涨了3倍!同期上证指数只涨了13.7%,创业板指数只涨了18.8%。

如果说中通客车有什么概念,那只是新能源汽车概念,更确切点说,“大补贴”概念。

了解新能源市场格局的人知道,由于查处骗补,多数机构预计在2016年该领域增长同比最多百分之十几,甚至有预计也就持平。那为什么中通客车可以这么妖呢?销售新能源客车5200辆,保守预计上半年新能源客车销售6000辆,(同比增长200%),结合公司一季度1.35亿元的业绩,该机构推测 2016年半年报业绩有望实现 3.3亿-3.5亿元,同比增长接近6倍。

显然,中通客车是一家非常灵活的企业,它们可以根据政策的走势第一时间生产出最符合补贴标准的产品,充分享有政策补助。

逆转的结尾

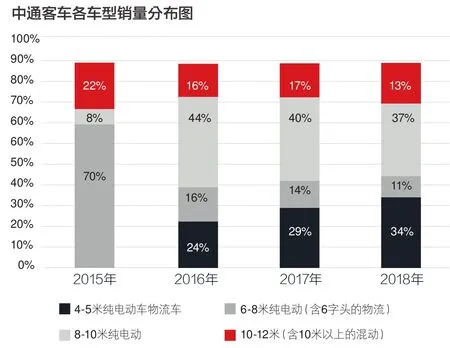

众所周知,2015年6-8米的纯电动客车是最受政策补贴青睐的,公司在2015年6-8米的纯电动客车的销量占比接近70%,为7350辆。但随着骗补问题带来的补贴政策调整,2016年最受补贴青睐的车型从6-8米换成了8-10米的车型。

据悉,2016年8-10米的纯电动客车在Ekg取0-0.25,续航达到250公里的情况下,可拿到33万元的国家补贴。这对于70-80万元的售价而言,补贴幅度非常可观。实际上,8米纯电续航250公里的客车也更贴近公交市场的真实需求。可以预计,至少在2016年,8米的纯电动客车将成为行业爆款。主要集中在二、三、四线城市的电动公交车更新换代。

在中通客车的产品线里,前5个月公司5200辆新能源客车中,8米的LCK6809EVG销售高达 4000余辆,有机构预计公司全年8-10米纯电动销量为7500辆,占新能源客车之比为58%,而在2015年,该长度的新能源客车销售占比仅8%。

如果整车厂商要保证销售渠道畅通,便不宜涨价,需要做的是将产品终端售价保证在和补贴退坡前一致。即原售价80万元的电动大巴,如果到手价是32万元(按60%的补贴上限,扣除33万元国补和15万元地方补),2017-2018年补贴退坡20%即国补调整为26.4万元,地方补调整为12万元。

以此计算,在保证客户拿到手价格32万元不变的情况下,出厂价格为70.4万元。这个数字相比80万元,出现了一个近10万元的缺口。因此,关键是整车厂商如何处理这10万元的成本。

对于电池成本占总成本40%的电动大巴,如果磷酸铁锂成本按期望的每年下降10%,对公司的成本控制是非常敏感的。按整车厂商和产业链上5:5的分摊机制简答估算,最终产品的毛利率变化幅度有限,如果公司产业链议价能力强,甚至盈利能力还能增加。

但真正触发7月7日大跌的原因不在上面,而是7日晚间中通客车的产销量报告:

注意,中型客车的销量为396辆,对比上个月的700多辆大幅滑坡,该车型公司当月生产了500辆。所以,有投资者预计客车的补贴政策可能有所变,并体现在了最终销量上。

7月7日的跌停让大部分人措手不及,可怎么说呢,所谓成也补贴、败也补贴啊!

猜你喜欢

Plasma Science and Technology(2022年3期)2022-04-15

考试与评价·七年级版(2021年2期)2021-08-14

作文大王·低年级(2020年3期)2020-03-28

水上消防(2019年3期)2019-08-20

读友·少年文学(清雅版)(2018年3期)2018-09-10

读友·少年文学(清雅版)(2018年12期)2018-04-04

小雪花·成长指南(2017年4期)2017-06-12

汽车维护与修理(2016年3期)2016-02-28

地理教育(2015年12期)2015-12-07