基于VEC模型的比特币的需求与价格关系研究

2016-02-13 05:13:04李继红吴筱潇燕浩扬

西南民族大学学报(自然科学版) 2016年6期

李继红,吴筱潇,燕浩扬

(1.西南民族大学经济学院,四川 成都 610041;2.西南财经大学金融学院,四川 成都 611130)

基于VEC模型的比特币的需求与价格关系研究

李继红1,吴筱潇1,燕浩扬2

(1.西南民族大学经济学院,四川 成都 610041;2.西南财经大学金融学院,四川 成都 611130)

区块链技术被运用到货币上后,一类新兴数字货币发展起来,比特币则是它们之中的翘楚.本文以比特币为例,用对比分析的方法,将比特币与传统货币,及由各国央行筹划发行的数字货币作对比,介绍了其基本货币性质,并着重强调其“去中心化”的特点.而后从货币的支付职能和金融资产本质考虑,将比特币的基本需求分为投机性需求和交易性需求,并选取合适的解释变量做实证分析,研究了其需求价格关系.结果显示,长期均衡下,随着交易性需求扩张,比特币的价格可能上行;同时,比特币作为一种新兴的数字货币,可能由于关注过热等原因,已有数据的统计特征还不够明显,从而使一部分实证结果与经济学常理相符程度不高,可能需要跟踪研究.

比特币;数字货币;交易性需求;投机性需求;VEC模型

1 比特币的含义及性质

1.1 比特币的来源与含义

2008年11月,被称作比特币之父的中本聪(Satoshi Nakamoto)发布了一篇论题极新,内容极具冲击力的论文,题为《比特币:一种点对点的电子现金系统》.论文中,作者提出并阐述了一种完全基于点对点思维和技术的电子现金系统,并由此定义了具有某种性质的一串数字签名为一枚电子货币(Electronic Coin).比特币诞生后不久,就掀起热潮,以极大的价格波动和全新的技术思维受到了各方关注.

1.2 比特币的发展情况与发展环境

比特币自2012年在世界各地开始得到发展,其发展速度可谓惊人.

几年间,由于在监管问题、风险控制等方面引起争论,比特币在初期发展阶段经历了大型交易所关闭、价格剧烈波动以及一些监管机构或金融机构对其的态度演变.总得来说,独立的金融机构多对比特币持开放接受甚至支持的态度,而各国央行或监管机构,考虑到其风险暂时没有得到科学评估和控制,倾向对其持谨慎接受态度.

而在中国,政策环境对比特币的发展有非常大的影响.因此,研究相关政府文件或法律条文规定就显得十分重要.2013年12月5日,中国央行——中国人民银行及起重要监管作用的工信部、银监会、证监会、保监会首次针对比特币联合发布了重要文件——《关于防范比特币风险的通知》,该通知文件中明确了对广大金融机构和各渠道支付机构的要求,尤其是走在线支付渠道的机构.文件中提到,将比特币作为产品或服务直接定价不被允许;同时,不论是直接还是间接向客户宣传并提供基于比特币的服务这样的商业行为也被禁止.虽然中国大陆的比特币市场规模相对较大,但目前由于政策环境趋于保守,比特币在中国的发展仍受到一定限制.

1.3 基于货币性质的对比分析

1)比特币与传统货币的对比分析

从性质上来讲,比特币与传统货币有很大不同.中本聪(2008)在论文中强调,比特币最初被创造的意义在于“实现去中介化的交易”.因此,其论文中提出的包括比特币本身在内的整个电子现金系统,主要服务于通过互联网实现的交易.尽管传统货币在实体交易与互联网交易中均已充分实现了其职能,但传统货币被创造出来,显然最开始是为实体交易服务的.

目前,使用传统货币实现互联网交易,主要依赖于第三方金融机构,或说是依赖基于信用的交易系统.互联网交易和线下的实体交易有共通的地方,同时也具有一些自己的特点.尤其是与交易双方之间没有时间差的一手交钱,一手交货的传统交易模式相比,互联网交易在资金通过第三方金融机构的结转可能存在或长或短的时间差;从购货方下单至供货方确认订单间也可能产生时间差;且交易双方信息不对称,甚至是不可靠.基于此,在现有的交易模式下,基于信用的交易系统很难实现完全不可逆的交易.例如下单方在对方确认订单前就撤单,甚至在对方确认订单后反悔交易,不付款;或者供货方确认订单后反悔,希望取消交易,且不发货.而如果需要,金融机构理论上可出面协调争端,如协助双方取消订单,使得“失信的交易”合理化.问题在于,在交易中,很多商品和服务,包括交易各环节间的时间价值,是不可退货的.要从本质上为这个问题提供一个解决方案,则需要不可逆的支付模式作支撑[1].

比特币及其所依赖的电子现金系统,正是为解决以上问题应运而生.其技术特点决定了其交易过程不可逆.这是与传统货币及传统信用系统最大的不同点[2].

需要补充说明的是,脱离互联网的实体交易中,并非就不存在上文所提到的一些问题,但由于对商户的监管系统已发展得较为完善,一些来自商户失信的损失是可解决的(但同样须考虑解决的成本);而一定比例的来自欺诈性客户的损失常常计入销售费用处理.若仅考虑使用纸币或硬币等传统现金做即时交易的环节,因为环节间不存在时间差,第三方信用中介就显得不那么必要了,且这样一来,支付与交货的不确定性和来自欺诈性客户的损失自然就不存在了.

2)比特币与各国央行筹划发行的数字货币的对比分析

比特币的核心技术——区块链技术的应用,似乎比比特币等数字货币本身有着更深远的影响力.比特币及其依赖的现金系统基于密码学系统,而不是信用系统,不需要具有信用的货币发行中心,是去中心化的.而最近,各国央行等核心金融机构也对区块链技术进行了关注和研究,并做了一些应用的尝试,如以央行的身份发行“中心化”数字货币等.

从本质上来说,各国央行筹划发行的数字货币与原本存在的各国传统货币体系是一脉相承的,或者说,发行自央行的数字货币本质上是为传统货币服务的,这与“去中心化”的比特币仍然具有本质上的区别.

2016年4月13日,万向区块链实验室发起人肖风在“数字货币与区块链技术:前景、挑战与影响”主题论坛上的发言认为,每种数字货币的发行方式不同,信用建立的方式不同,实际上它的功能也是有所不同的[3-5].

2 比特币的职能与需求分析

2.1 比特币的货币职能分析

根据后文需要,这里主要说明比特币用于购买商品和服务的支付职能,以及作为投资工具甚至金融资产进一步丰富金融市场的职能.

最新消息显示,比特币的支付职能在进一步得到承认与支持.目前已经有超过200个国家有商户接受比特币,全球范围内有超过十个运营良好的交易平台,日均用比特币兑换现金的量已经超过10万(以比特币计),且该数目仍在不断增长.

作为投资工具,比特币在市场上已经因为剧烈的价格波动受到一部分投资者的关注.实际上,作为一种投资工具,比特币已经形成了一定规模的市场,且借由与各类传统货币之间的汇兑而参与到整个金融市场中来.其作为投资工具,甚至金融资产,在一定程度上理应具有进一步丰富金融市场的投资职能[6-10].

2.2 比特币需求分析的提出

货币的需求分析也是学者孜孜不倦讨论的议题.通常来讲,货币的价格与需求之间存在着密切的关系.

至此,本文提出一个观点:货币的需求从本质上来讲是来源于其职能的.对于比特币来说,其用于商品支付的职能催生了其交易性需求;而作为投资工具,也引起了部分投资者极大的兴趣,催生了其投机性需求.

下文就通过选取适当的解释变量来衡量其交易性需求与投机性需求,通过实证分析研究其需求是如何影响价格的[11].

3 基于VEC模型的比特币需求分析

3.1 变量的选择和数据来源

1)比特币的美元价格

目前,美元是比特币最主要的汇兑货币.因此,比特币的美元价格,即各大交易所当日报价的简单平均所得的比特币平均美元价格,可作为比特币的价格表现参考.

2)衡量比特币交易性需求的变量选择

本文选取由每日用比特币购买商品和服务的交易产生的日交易额和日周转率作为衡量比特币交易性需求与其价格关系的解释变量.

比特币币龄折损(Bitcoin Days Destroyed)由一笔交易中被花掉的比特币数目与交易中此数目的比特币滞留的天数乘积得到,反映了比特币的交易活跃程度.要得到比特币的日周转率,即每日平均每枚比特币的周转次数,可用每日比特币的交易数量与比特币币龄折损的比值得到.

另外,传统金融市场实证研究中,常认为市场间存在联动关系.而目前比特币自身的波动还不足以对股市、债市等传统金融市场产生较大影响;反过来说,传统金融市场大幅波动则有可能影响比特币的市场表现.故已有的研究中,通常将取自传统金融市场的一些指数如美元指数,标准普尔500指数等作为比特币价格的外生变量考虑[12-13].

3)衡量比特币投机性需求的变量选择

观察已有的研究,有些学者认为,比特币在搜索引擎上的日搜索量可以体现出投资者对比特币的关注程度大小,如Kristoufek(2013)在其研究中,尝试使用Google搜索引擎上比特币搜索量趋势的周数据,而陈豪(2015)尝试使用比特币的英文单词Bitcoin在维基百科上的日搜索量数据.但考虑到搜索引擎的使用习惯有区域性差异,例如中国大陆地区作为比特币玩家聚集的一大区域,使用Google搜索引擎和维基百科是受限的.且本文认为,搜索量高仅意味着人们对某事物的关注度高,并不直接意味着潜在的投机需求.因此,本文并没有使用这一思路.

Blockchain.info是全球规模最大的在线钱包服务提供商,用户基数较大,且几乎对所有地区开放.可以认为,Blockchain.info在参与比特币交易的人群中,具有一定的流行性和代表性.基于此,本文选择了Blockchain.info所提供的我的钱包(my wallet)服务的用户数量作为衡量比特币投机性需求的一大解释变量.

本文还选取了比特币外汇交易量来衡量投机性需求.

4)样本的选取及其数据来源

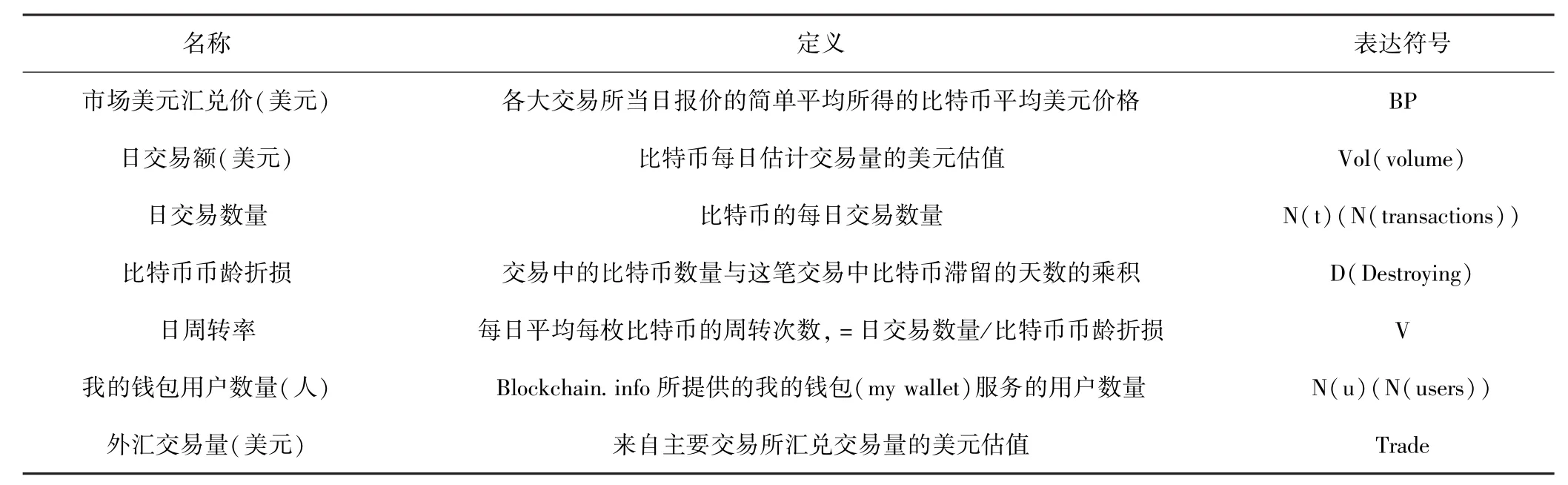

综上所述,本文主要选取了比特币的美元价格指数、比特币外汇交易量、比特币的日周转次数、我的钱包用户数量、比特币的日交易量这几大变量来探寻比特币的交易性需求和投机性需求对其价格如何产生影响.以上提到的数据均可从Block Chain(http:// blockchain.info)上直接取得或简单计算后获得.由于上述变量的计量单位和数量级间差异较大,建模前对各变量数据做预处理,即对其取自然对数.

比特币市场在2009年以后逐渐形成,在2012年后逐渐产生相对具有统计意义的数据.本文选取各变量2012年1月1日至2016年3月31日的日数据作为样本,总样本量为1552个.

模型中,八大变量的名称、定义和表达符号总结如下表.

表1 变量信息列表Table 1 Variable information list

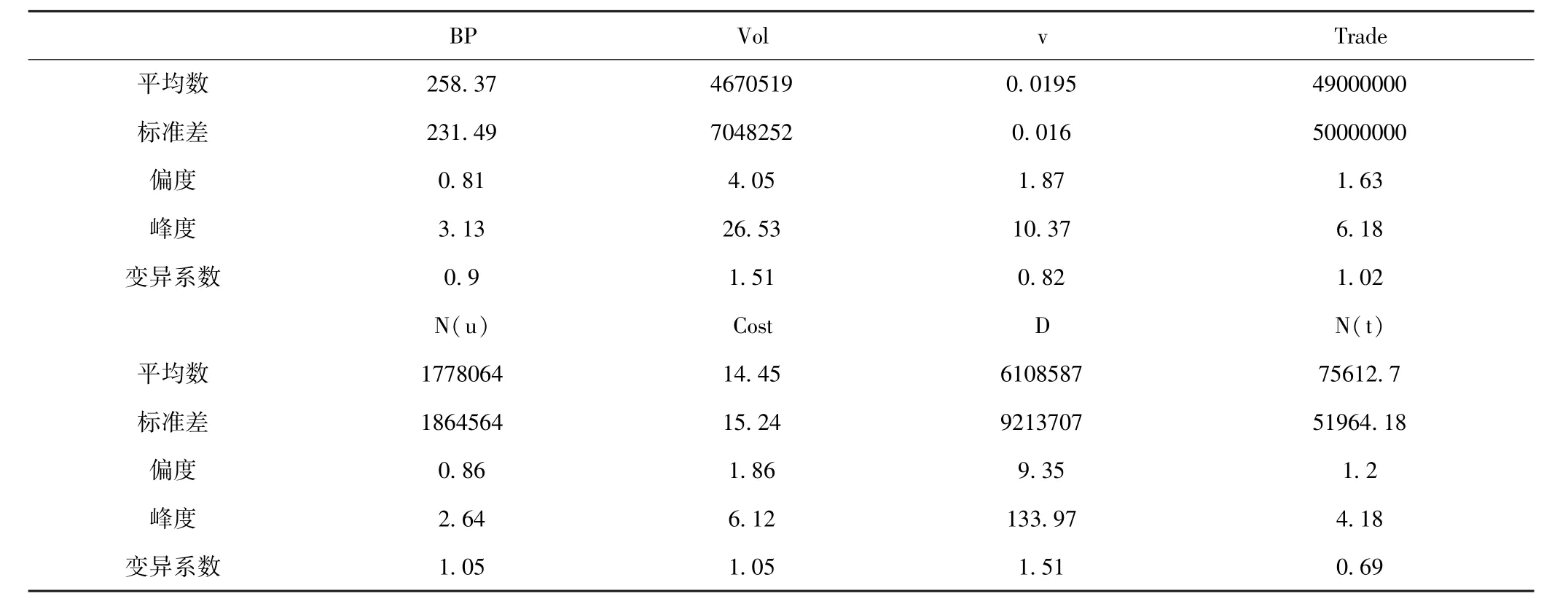

3.2 描述性统计

接下来,对所选取的样本从平均数、标准差、偏度、峰度、变异系数等方面做描述性统计,结果如下表.

表2 描述性统计表Table 2 Descriptive Statistics

可见,除日交易数量N(t)外,各大变量的变异系数均在100%左右,日交易额vol和比特币币龄折损D甚至在150%以上.由此可认为这些变量离散程度均较高.比特币还在发展的初期,变数大,这与统计学上显现出来的特点相符.而从偏度和峰度的角度来看,日交易额vol和比特币币龄折损D偏度小,峰度大,正态分布特点较其他变量更明显.

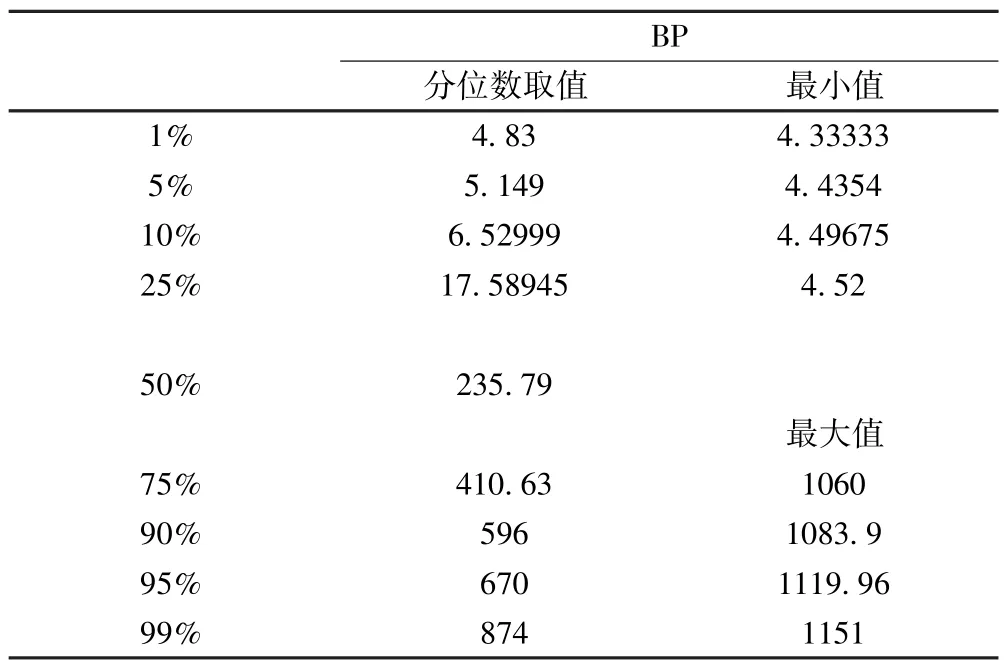

对于比特币的美元价格BP,从最值角度看,其最大值与最小值相差大,分位数取值如下表.

表3 BP分位数取值表Table 3 BP quantile value table

可见,比特币的美元价格波动性极大,甚至明显超出一般我们所认为的高波动度股价.这给我们的一个思考是,比特币作为货币,在支付职能上,由于币值不稳定,可能被接受程度会受阻;而作为投资工具,过高的波动性会带来难以管理的风险,对普通投资者来说难以驾驭.

3.3 VEC模型的构建和相关检验

1)模型的选择与变量平稳性检验

对于多变量时间序列数据,一般使用“VAR”模型来预测相关时间序列系统.由于比特币价格系统波动性极大,且前景局势并不明确,谈“预测”二字恐怕还很难.但借此思路,我们仍可对历史数据进行分析,以此视角认识比特币在近几年来的价格系统.

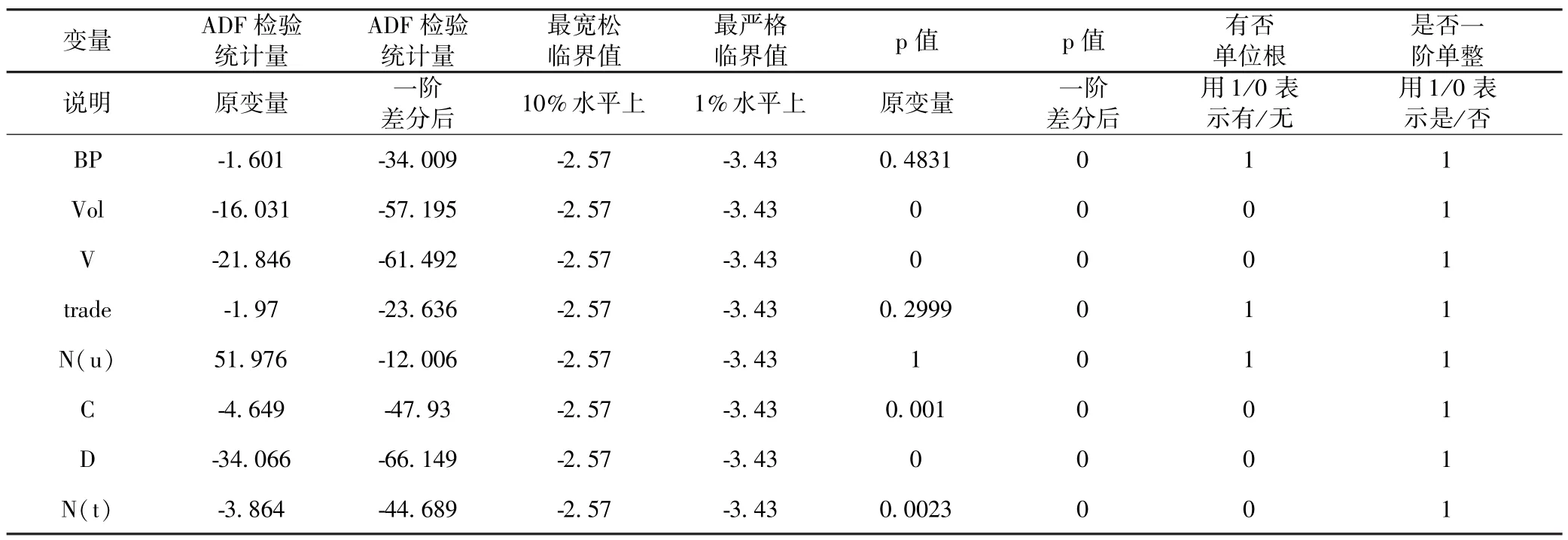

VAR模型要求数据具有稳定性,用ADF单位根来检验各变量及其一阶差分后是否平稳,用stata软件实现,软件输出了相关参数的结果,整理如下表.

表4 ADF单位根检验输出结果Table 4 ADF unit root test output results

经检验,变量BP、trade、N(u)均有单位根,由此可以认为这几个变量的数据不平稳,变量vol、v、cost、D、N(t)则都没有单位根,可以认为这几个变量的数据平稳.对各变量做一阶差分后所有的变量都没有单位根,即一阶单整.

由此,若某些变量间存在协整关系,则建模过程中长期趋势的可能性不能被忽略.因此,在VAR模型的前提及基础上加上变量间协整条件的限制,建立VEC模型,以对模型中存在协整关系的非平稳变量做讨论.

2)变量间协整检验与模型构建过程

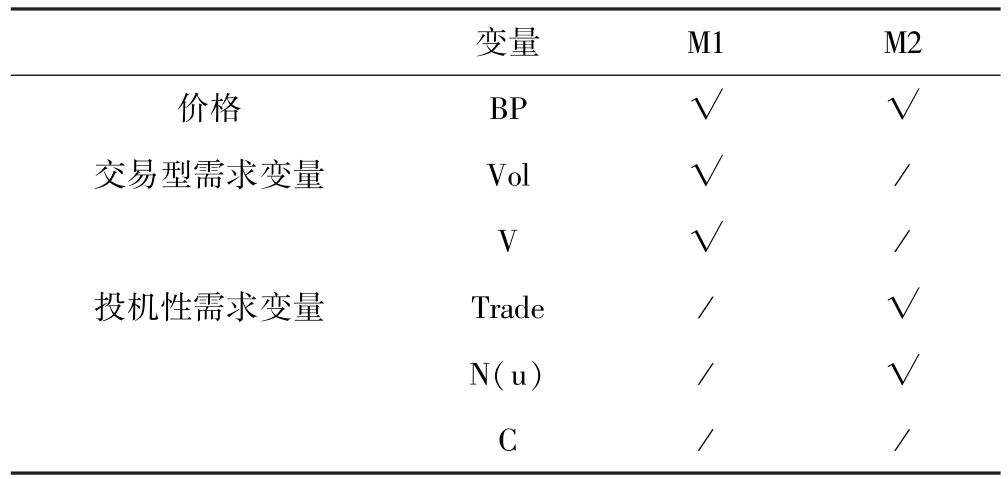

根据上文,模型具体设立如下表.

表5 模型的设立说明Table 5 Description of the establishment of the model

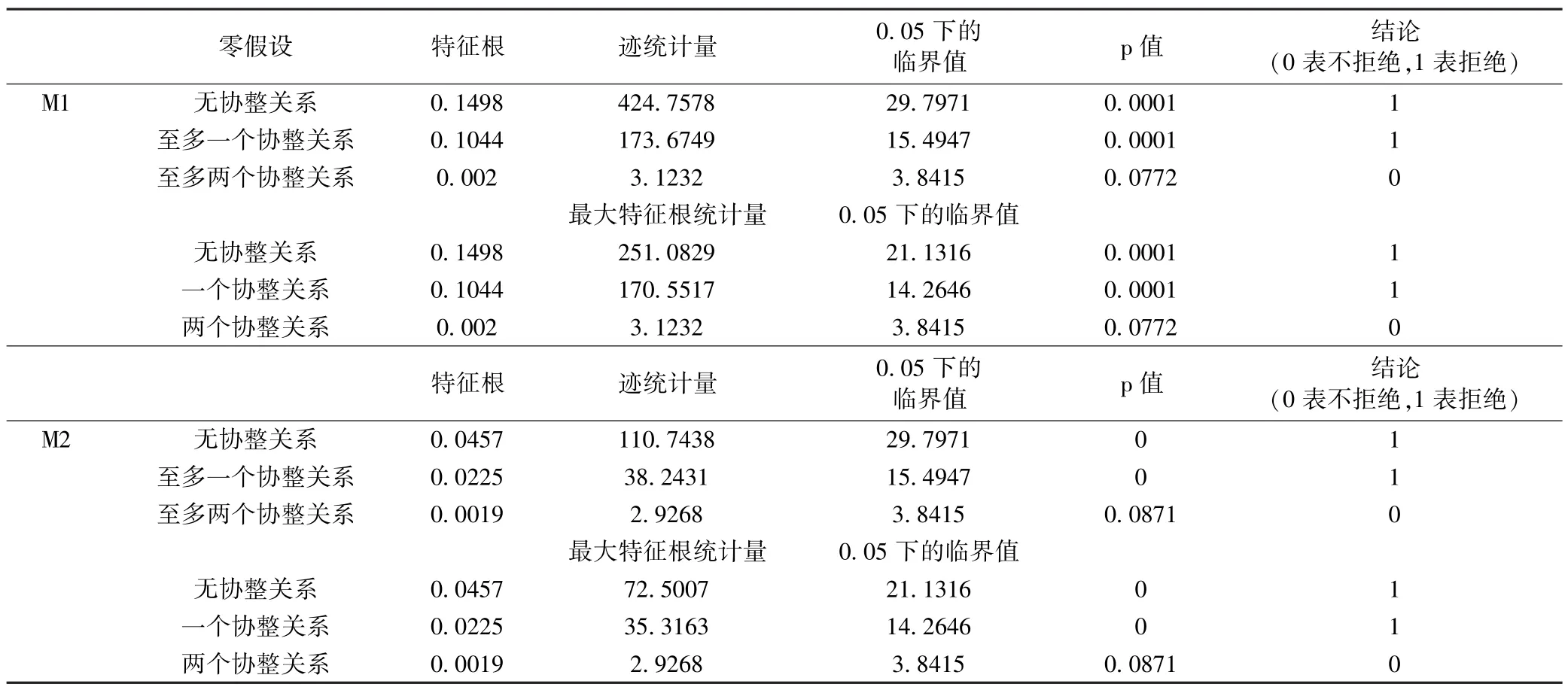

建模前,须检验个变量之间的协整关系是否符合模型假设.VEC模型的前提条件是,满足两个变量同阶单整后建模得到的协整方程才对变量间的协整关系有较好的解释效果.做协整检验另一个的目的在于判断模型的变量间有没有长期均衡关系存在.我们采用Johansen Juselius检验(JJ检验)来对模型各变量间的协整关系做检验,通过stata软件实现,输出结果整理如下表.

表6 协整检验输出结果Table 6 Output results of M1co-integration test

以上检验中,统计量结果显示,至多协整关系数为2;最大特征根统计量显示,不同的协整关系个数为2[6,14].

接下来,建立VEC模型.

模型M1着重体现交易性需求变量间的相互关系以及对比特币价格的影响.

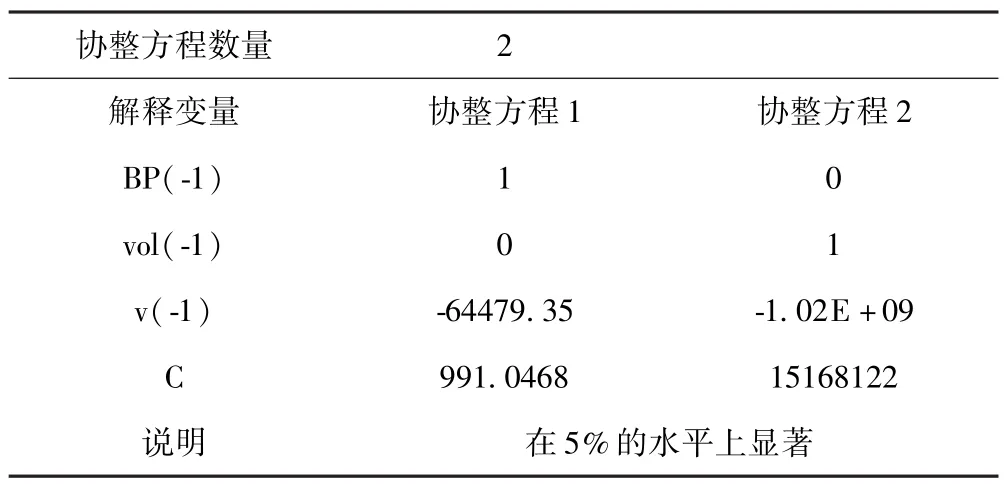

通过stata软件建模,并得到参数估计结果如下表.

表7 M1协整方程参数估计Table 7 Parameter estimation of M1 co-integration equation

因此,得到协整方程如下(其中ecm代表误差修正项,后同):

模型M2主要尝试说明投机性需求变量间的相互关系及其对比特币价格的影响.

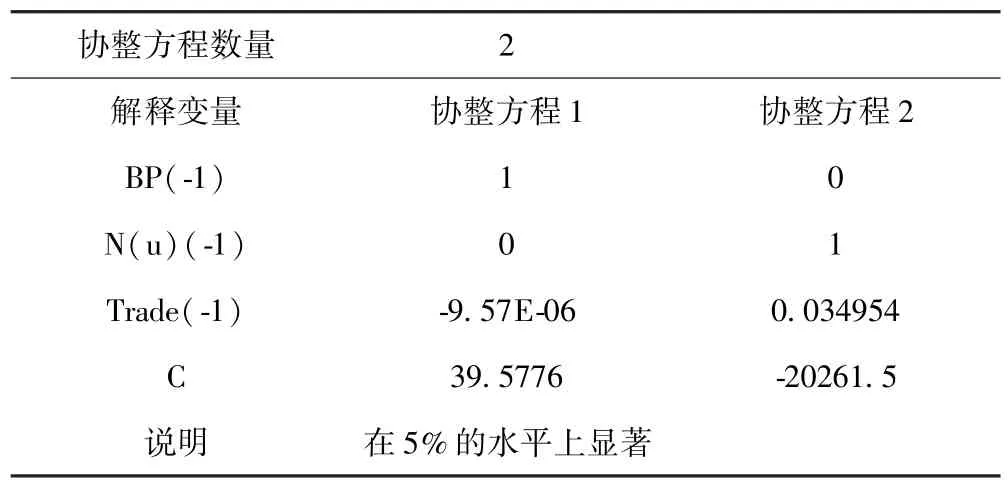

通过stata软件建模,并得到参数估计结果如下表.

表8 M2协整方程参数估计Table 8 Parameter estimation of M2 co-integration equation

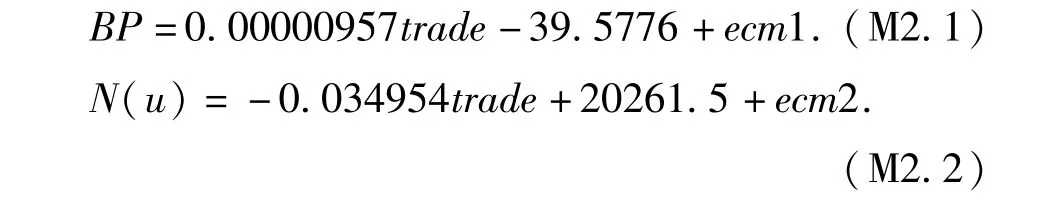

因此,得到协整方程如下:

3.4 模型的结果与结论分析

由M1可得,在长期均衡状态下,比特币较快的周转速度v对应较高的交易性需求,从而对比特币的价格BP可能有一个正向的影响.同时,比特币的周转速度v对其日交易量vol有着正向作用,且系数绝对值非常大,说明两者正向相关性强.由此,日交易量vol对比特币的价格BP也可能产生正向影响.我们可以理解为,考虑到长期趋势,随比特币交易性需求扩张,比特币价格可能得到上行促进作用.

由M2可得,外汇交易量trade对比特币价格BP起正向作用,但其系数绝对值非常小.这说明大量的外汇交易量对比特币的市场价格有一定促进,但效果有限.同时,比特币外汇交易量trade与我的钱包用户数量N(u)呈负相关,系数绝对值也比较小.这意味着随着潜在市场参与者数量的增加,比特币的外汇交易量反而可能有少量下滑.以上由协整方程给出的解释似乎与经济学常识有所违背.

由此,笔者再次以不同的放大倍数观察比特币市场价格走势图,发现在2014年上半年,出现了一波没有足够交易量支撑的高价,且随后价格有明显滑坡.这样看来,由于比特币还在初期发展阶段,数据统计规律还不够明显,使得一部分实证研究结果与经济学常理相符程度不高.这看似“不太合理”的结果,反而是意料之外,情理之中.可以得到说明的一点是,越是难以用我们所熟知的规律判断的趋势,越是对应了比特币不明确的发展局势,和市场极大的波动性

[1]陈豪.比特币的经济学分析[D].杭州:浙江大学,2015.

[2]吴洪,方引青,张莹.疯狂的数字化货币——比特币的性质与启示[J].北京邮电大学学报(社会科学版),2013,03:46-50.

[3]孙柏.比特币:模糊了货币的边界[J].金融博览(财富),2013,07: 34-37.

[4]姜立文,胡玥.比特币对传统货币理念的挑战[J].南方金融,2013,10:31-35+92.

[5]叶明珠.去中心化货币系统的产生、发展和影响[D].长春:吉林大学,2014.

[6]闵敏,柳永明.互联网货币的价值来源与货币职能——以比特币为例[J].学术月刊,2014,12:97-108.

[7]杨涛.浅析比特币的非货币属性[J].时代金融,2014,02:93-94+96.

[8]盛松成,张璇.虚拟货币本质上不是货币——以比特币为例[J].中国金融,2014,01:35-37.

[9]王燕,周光友.比特币的货币属性分析[J].金融教育研究,2014,03:3-7.

[10]林丹丹,罗裕珍.比特币的货币属性研究[J].现代商贸工业,2014,16:94-96.

[11]崔屹东,郑晓彤.对新型货币比特币的经济学分析[J].现代经济信息,2012,16:8.

[12]CHOWDHURY A,MENDELSONB K.Digital currency and financial system:the case of bitcoin[J].Investments&Wealth Monitor,2014.

[13]KRISTOUFEK.What are the main drivers of the Bitcoin price?Evidence from wavelet coherence analysis[J].eprint arXiv:1406.0268,2014.

[14]钟志威,雷钦礼.Johansen和Juselius协整检验应注意的几个问题[J].统计与信息论坛,2008,10:80-85+90.

(责任编辑:罗敏,付强,李建忠,张阳;英文编辑:周序林)

Relationship between bitcoin demand and price based on VEC model

LI Ji-hong1,WU Xiao-xiao1,YAN Hao-yang2

(1.School of Economics,Southwest University for Nationalities,Chengdu 610041,P.R.C.;2.School of Finance,Southwestern University of Finance and Economics,Chengdu 611130,P.R.C.)

As the blockchain technique has been applied to the currency,a new kind of digital money has developed rapidly.Bitcoin is a leader among them.This paper takes bitcoin for example,using comparative analysis,compares it with the traditional currency and digital currency issued by the central banks,introduces the basic nature of bitcoin,and emphasizes its“decentralization”characteristics.Based on the consideration of currency’s payment functions and the essence of financial assets,the basic needs of bitcoin are divided into two parts:speculative demand and transaction demand.And the appropriate variables are selected to make the empirical analysis,studying the relationship between bitcoin’s demand and price.The results shows that under long-term equilibrium,bitcoin’s prices may rise,with the transactional demand expanding.At the same time,as an emerging digital currency,bitcoin receives much more attention,which probably causes the statistical characteristics of the existing data to be not significant enough.Thus,a part of the empirical results do not have such high conformity with the economic theory,which needs to be studied further.

bitcoin;digital currency;transactional demand;speculative demand;VEC model

F82;F83

A

2095-4271(2016)06-0702-07

10.11920/xnmdzk.2016.06.019

2016-09-26

李继红(1966-),女,四川泸州人,副教授.研究方向:经济管理.

猜你喜欢

英语文摘(2021年6期)2021-08-06 08:40:36

小学生学习指导(低年级)(2019年5期)2019-04-29 09:11:26

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:48

海峡姐妹(2017年10期)2017-12-19 12:26:20

三联生活周刊(2017年33期)2017-08-11 04:35:44

银行家(2017年1期)2017-02-15 20:27:20

计算机应用文摘(2014年1期)2014-04-29 00:44:03

法人(2014年1期)2014-02-27 10:40:58