促进我国地学文化产业发展的财税政策建议

2016-02-09 12:16牛建英孙晓宇

中国国土资源经济 2016年11期

■ 霍 冲/牛建英/王 美/霍 猛/孙晓宇

(1.中国地质大学(北京),北京 100083;2.海军工程大学,湖北 武汉 430000;3.河北大学,保定 071000)

促进我国地学文化产业发展的财税政策建议

■ 霍 冲1/牛建英1/王 美1/霍 猛2/孙晓宇3

(1.中国地质大学(北京),北京 100083;2.海军工程大学,湖北 武汉 430000;3.河北大学,保定 071000)

财税政策是影响一个产业发展的关键性因素。我国地学文化产业正处于全面发展和提速阶段,更需要财税政策的支持。文章从财政和税收两大方面总结了我国文化产业政策发展中财税政策内容并对作用机理进行分析和解读,分别从加大公共财政对地学文化产业支出力度、提高地学文化产业财政资金使用效率、鼓励设立地学文化产业投资基金、优化地学文化产业融资环境、发挥税收政策对地学文化产业的引导作用、完善地学文化产业人才支撑的税收优惠政策等方面提出了促进地学文化产业发展的财税政策建议。

文化产业;地学;财税政策

《中华人民共和国国民经济和社会发展第十三个五年规划纲要》明确提出,未来五年,一定要努力实现文化产业成为国民经济的支柱性产业[1]。文化产业已成为现在和将来我国经济发展的重要增长点。地学文化产业是文化产业体系的重要组成部分,地学文化产业是一种绿色产业、生态产业、低碳产业。发展地学文化产业是21世纪经济和社会发展的要求,对于增强地学文化资源的开发和利用能力,传播地学思想,满足公众对地学文化产品的多样化需求,提高公众的地学文化素养,促进我国地学文化事业发展具有深远的意义。

1 财税政策作用于文化产业的机理分析

文化产业的形成与发展,是市场经济发展的必然产物。但如果文化产业的运行只依靠市场的话,可能导致两种情形:一是市场上充斥着以盈利为目的的庸俗文化产品;二是由于文化市场环境的混乱,致使文化企业核心竞争力不足。因此,政府不能放任文化产业自行发展,应辅以合理必要的财税措施支持引导,而且文化产业的繁荣发展也离不开财政和税收政策的促进和扶持。

1.1 财政政策作用的机理分析

文化产业在其生产和消费中具有较强的外部性,文化产业的发展能够带动与其密切相关的产业链的发展,而消费者在消费文化产品或服务时所产生的积极情感即为文化产业的正外部性,反之,则为负外部性。对于文化产业而言,无论是生产上的外部性还是消费上的外部性,都会导致文化产业市场在供给侧的失灵。消费者的边际收益全部反映在对某种商品的需求曲线上,边际成本全部反映在某种商品的供给曲线上,这是尤金·法玛所提出的有效市场假说之一。当边际成本与边际收益不能合理的通过需求供给曲线反映时,产品的外部性就产生了,此时的市场价格便无法成为社会成本与收益的衡量尺度,市场机制对于交易行为的评判功能也将失效。简单而言,消费者购买文化产品,在有效的市场机制下应由产品的供给方承担成本并获取收益,这一交易行为与其他市场主体无关,而在文化产品外部性发挥作用的情况下,其他并未参与交易行为的市场主体也承担了成本或共享了收益,此时的价格机制便是失效的[4]。在文化产业外部性的作用下,市场的调节作用失衡,由公共部门出台财政政策以弥补市场缺陷便显得尤为重要。

1.2 税收政策作用机理分析

1.2.1 税收的收入效应

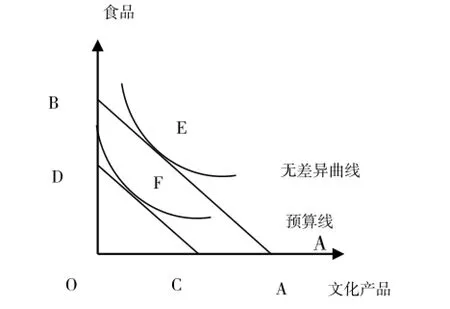

税收的收入效应,是指由于政府征税减少了纳税人的可支配收入,从而产生的激励纳税人增加收入的效应。作用于文化产业中,税收的收入效应即在不变更相关文化产品间价格比例的条件下,政府对文化产品或服务征税后,消费者的文化产品支出减少,居民消费文化产品的购买力下降,文化产品的消费量降低。由图1可知,以纳税人固定收入全部用来购买食品及文化产品为假设条件,征税前与征税后的预算线分别为AB和CD,效用最大化时无差异曲线与预算线相切与最佳组合点,征税前的最佳组合点为E,征税后的最佳组合点为F,在相对价格不变的情况下,征税后消费者购买文化产品的数量减少了[4]。综合税收的收入效应对文化产品的影响,政府可采取提供适当的税收优惠政策、减免对文化产品或服务的征税、降低税率及给予文化产品供给侧所得税优惠等手段扶持文化产业稳步发展。

图1 税收的收入效应

1.2.2 税收的替代效应

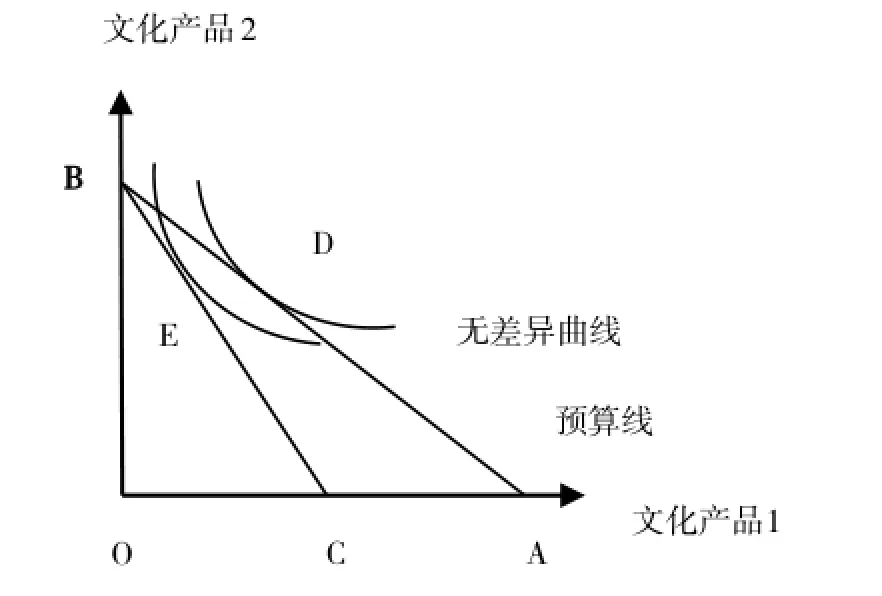

税收的替代效应是指政府征税改变了一种经济活动的机会成本,使纳税人放弃这种经济活动而代之以另外一种经济活动的效应[4]。作用于文化产业则表现为由征税引起相关文化产品或服务相对价格发生变化,从而促使消费者放弃购买这类文化产品或服务,转向购买不征税或轻税的文化产品。如图2所示,假设征税前消费者预算线是AB,并对文化产品1进行征税,文化产品2不征税,由于文化产品1征税后的相对价格发生变动,消费者便会相应减少对文化产品1的购买力度,征税后的消费者预算线变为BC,无差异曲线与消费者预算线相切的点为两类文化产品的消费组合效用最大化的均衡点,征税前为D点,征税后为E点,征税前后的消费组合均衡点发生了相应的位移,此时税收的替代效应发生。在税收替代效应的作用下,政府可以采取差别性的税收政策,给予鼓励发展的文化产业实行低税率等优惠政策,对限制发展的文化产业适当调高税率,合理平衡文化产业中不同行业的发展。

图2 税收的替代效应

2 地学文化产业的内涵及我国文化产业相关的财税政策

2.1 地学文化产业的内涵

经检索CNKI文献全库,学界对地学文化产业还没有一个统一明确的定义或解释。我们可以借鉴国家统计局和联合国教科文组织关于文化产业的定义尝试着对地学文化产业进行解释。前者对文化产业的定义,即为社会公众提供文化产品及文化相关产品的生产活动的集合。后者对文化产业定义,即按照工业标准,生产、再生产、储存以及分配文化产品和服务的一系列活动[2]。结合以上定义尝试着界定地学文化产业,即按照工业和服务业标准,从事地学文化产品生产、再生产、储存以及为社会公众提供和分配地学文化产品和服务的行业。

通过如图4所示的特制CT箱体进行热风干燥,该特制的CT箱体上部留有4个进风口,下部2个出风口。利用该箱体替代原有箱体将CT线圈包裹在其内部,利用热风机24 h不间断地进行热风干燥。

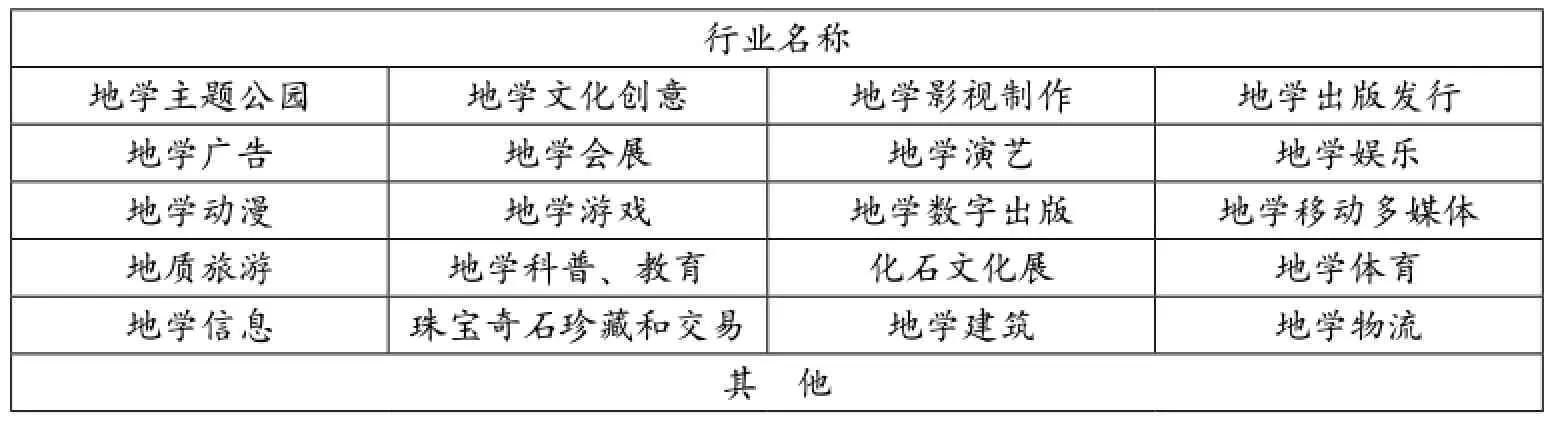

2.2 地学文化产业的类型

地学文化产业是文化产业的重要组成部分,发展地学文化产业是21世纪经济和社会发展的要求。同其他资源一样,地学文化资源按照不同的行业可以分成多种类型(表1)。

2.3 我国文化产业中的财税政策

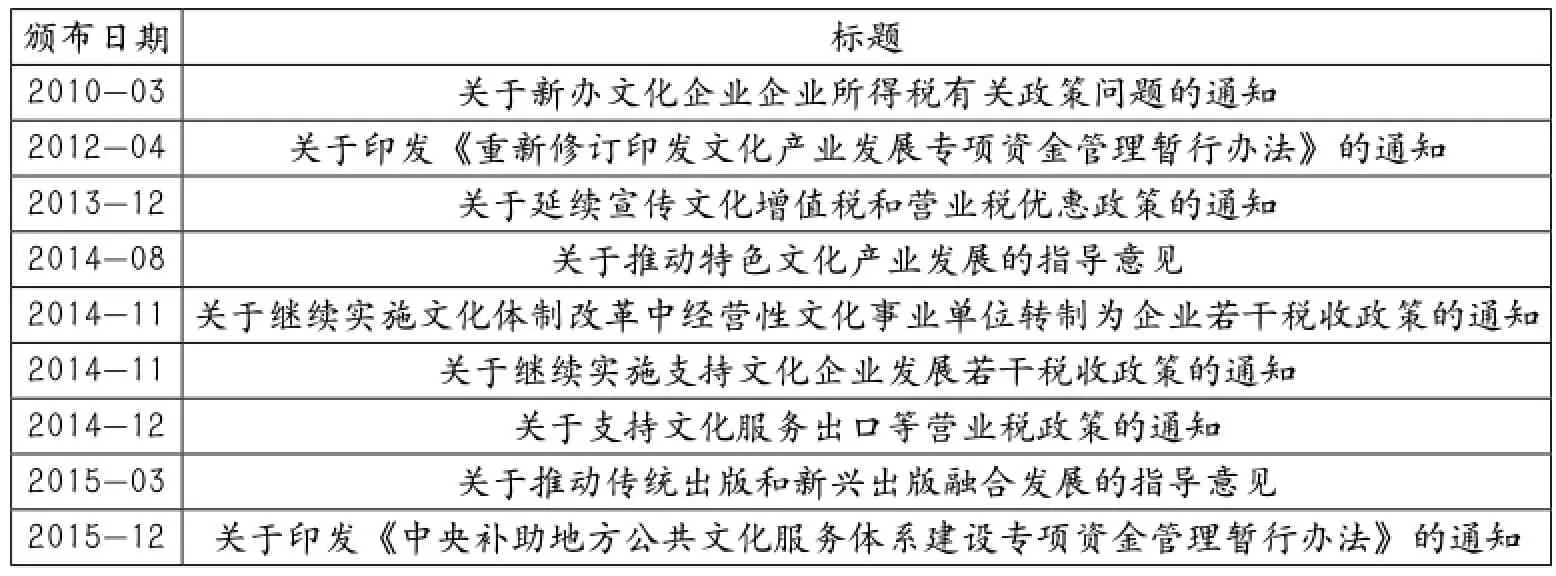

为促进我国文化产业发展,财政部、国家税务总局等部门先后制定了一系列财税政策,如表2所示。

3 我国地学文化产业发展中存在的问题

表1 地学文化产业类型

表2 2010-2015年文化产业相关财税政策汇总

我国地学文化产业目前正处于“发展”“崛起”的阶段,并将融入国民经济发展总体战略。深刻了解地学文化产业发展方面存在的不足,有助于探索地学文化产业发展的财税政策支持路径,推动地学文化产业可持续发展。

3.1 地学文化资源开发和利用能力有待增强

虽然我国地学文化资源丰富,但长期受到粗放型发展理念的影响,以及经营管理模式和水平的限制,使得许多地学文化资源未得到有效开发和合理利用,大多是对地学文化资源进行浅层次和随意性开发,破坏了地学文化资源的整体性和应有的文化价值。如在自然风景区内随意建设人文景观、按主观想法随意更改地理形状和自然地貌,破坏并降低了资源应有的地学文化价值[3];目前我国野外地质公园建设的进展很快,但对地学文化资源内在价值的发掘相对滞后,存在重地学资源开发、轻地学文化资源文化价值的发掘等问题,未能将地学文化资源及时转化为文化产业实力。

3.2 地学文化产业人才队伍建设亟待加强

3.3 投融资渠道单一,社会资本偏少

现阶段地学文化资源的开发及规划利用是在我国中央政府和地方各级政府主导下进行的,地学文化产业的资金主要来源于各级政府的财政投入,投资主体单一。这也造成了进入地学文化产业的社会资本较少且相对比较分散、规模比较小,在资金上缺少多方面的支持和投入。在融资方式上,没有一个固定的融资渠道,投资控股、金融信贷、资本融资等各种融资方式在地学文化产业内尚未成熟,资金在实际运作中利用效率不高,由于没有持续的资金来源,使地学文化产业难以进一步扩大规模,造成地学文化产业竞争力较弱,很难扩大产业规模或开发新的配套地学文化产品。

3.4 地学文化产业链建设落后

我国地学文化资源还处于浅层次开发和产业链发展的初级阶段,未能形成资源开发合力,呈现出分散、孤立的状态。对地学文化的浅层次开发和分散利用,浪费和破坏了地学文化资源的整体性和应有的文化价值。在这方面,美国以科幻为中心的地学科普旅游产业链能给我们一些启示:在好莱坞环球电影城,人们可以乘坐飞车遨游太空;在侏罗纪公园,不仅可以看到各地质年代的恐龙,还可见到恐龙从孵化、出壳、幼雏、成长的生长历程;又可乘船演绎恐龙王国历险记,观赏美国集地学影视、地学游戏机、地学玩具、地学书刊、地学光碟、地学观光旅游为一体的庞大地学文化产业链和产业集群发展的缩影成果[6]。

4 促进地学文化产业发展的财税政策建议

4.1 加大公共财政对地学文化产业支出力度

加大公共财政对地学文化产业发展的支持力度,要立足于地学文化产业基本规律,分层次、有重点地对地学文化产业进行财政支持。首先,明确地学文化产业较之于其他文化产业在公共性及外部性上的差异,对于意识形态性强烈的地学文化产业应由地方政府财政直接把控,进行资金扶持和引导。其次,要有区别地对待营利性与非营利性的地学文化产业。在促进以营利性为主的地学文化产业实现市场化、产业化的同时,还需考虑到其在文化产业市场中的弱势地位,由政府给予财政扶持及税收优惠政策[5]。对于非营利性的地学文化产业,要在保证全方位投入、引导的情况下,政府进行重点扶持,将地学文化产业的发展纳入中央财政文化产业发展专项资金扶持范围,重点支持产业列入政府财政预算,逐年推进。

4.2 提高地学文化产业财政资金使用效率

提高地学文化产业财政资金使用效率,要兼顾资金分配改革与资本结构优化。加快改革资金分配方式,优化资金投向,综合考虑地区和产业平衡,在保留部分资金用于基本地学文化产业发展运作的基础上,逐步引入市场化运作模式,重点扶持具有核心竞争力的优质地学文化产业。同时,促进地学文化产业资本结构多元化,引入更多社会资本,通过参股基金等方式提高地学文化产业的资源配置效率,并加强专项资金的绩效评估和审计监管,最大限度提高财政资金使用效率。

4.3 鼓励设立地学文化产业投资基金

充分发挥资本市场的促进作用,借鉴成熟资本市场“产业投资基金”运作模式,鼓励设立针对地学文化产业投资、升级和改造的专项投资基金。积极引进境内外各类投资基金进入地学文化产业领域,组建地学文化产业发展投资集团,对参与基金发起的文化产业部门和单位予以税收和名誉奖励。同时支持各地方文化产权交易所建设,增加地学文化产业发展专项资金投入,鼓励符合条件的地学文化资源企业通过上市挂牌融资、债券市场筹资以及创业投资等其他融资方式融资,拓宽资金渠道[6]。

4.4 优化地学文化产业融资环境

首先,加强政策协调,完善法律支持。政府部门应制定加强地学文化产业融资发展的相关政策,构建地学文化产业政策与融资政策之间的协调机制,完善地学文化产业风险投资及融资市场的法律体系,为地学文化产业发展构建良好的融资环境。其次,完善地学文化产业融资担保平台建设[4]。由政府出资建立信用担保基金,选聘专业基金管理人或政策性信用再担保机构进行管理,支持互助性文化担保机构的发展,采取部分减免税手段逐步引导发展商业性担保机构,提高对地学文化相关企业投资比重。

4.5 发挥税收政策对地学文化产业的引导作用

完善地学文化产业的税收政策设计,出台刺激地学文化产业发展的税费政策,建立系统全面的长期战略性税制规划。给予地学文化产业相关企业发展的增值税、营业税、所得税及其他税种减税降率优惠,对地学文化产业投资所获利润免征企业所得税,对地学文化产业的技术、人才要素投入免征个人所得税,鼓励资本、技术及人才流向地学文化产业。对企业或个人购买地学文化产品和服务的消费给予相应税种一定比例的税前扣除。加大对新兴创意性地学文化产业的税收优惠力度,重点在增值税抵扣、所得税优惠等方面加大税收支持力度,为地学文化产业发展积累比较优势。

4.6 完善地学文化产业人才支撑的税收优惠政策

人才资源是地学文化产业发展的第一要素资源。加强地学文化产业人才供给,首先要以文化认同为基础,给予地学文化教育培训机构在营业税、企业所得税等税种的税收优惠,加快地学专业人才培养,激发地学文化教育活力[7]。适当增加对地学文化创新人才个人所得税的减免优惠,提高地学人才计税工资,稳定地学人才职场发展环境。同时,以税收减免、税费抵扣等方式鼓励地学文化企业技术研发,允许企业在地学文化相关人才培养和培训支出上实行企业所得税前抵扣,引导相关企业逐步加大地学创新技术和专业人才引进力度,鼓励人力资本投资,优化人才结构。

[1]张晓明,胡惠林和章建刚.2011年中国文化产业发展报告[M].北京:社会科学文献出版社,2011:15-26.

[2]龙花兰,夏雯.发挥财政政策引导作用 助推文化创意产业发展[J].中国财政,2014(6):44-45.

[3]刘元发.促进我国文化产业发展的财税政策研究[D].北京:财政部财政科学研究所,2014.

[4]黄磊,马伯永.地学文化产业现存问题及政策建议研究[J].资源与产业,2012(1):81-85.

[5]兰相洁,焦琳.文化产业财税支持政策的国际比较及启示[J].中国财政,2012(15):76-78.

[6]周丽丽.文化产业财税政策理论及对秦皇岛市的应用研究[D].秦皇岛:燕山大学,2014.

Suggestions on Fiscal and Tax Policies to Promote the Development of China's Geo-cultural Industry

HUO Chong1, NIU Jianying1, WANG Mei1, HUO Meng2, SUN Xiaoyu3

(1.China University of Geosciences (Beijing), Beijing 100083; 2. Naval University of Engineering, Wuhan Hubei 430000, China; 3.Hebei University, Baoding Hebei 071000, China)

Fiscal and tax policy is a key factor which will affect the development of an industry. China's geo-cultural industry is still in stage of full-scale development and speed-up period, while it still needs support from fscal and tax policy. In this paper, we summarize the policy content from the two aspects of fnance and taxation, also analyze and interpret the mechanism of the fscal and tax policy in the development of cultural industry policy in China. The paper proposes the fscal and tax policies to promote the development of the geosciences cultural industry by increasing public fnance and utilizing fnancial resources to speed up geosciences industry development, encouraging the establishment of the investment fund of geo-science and cultural industries, optimizing the fnancing environment of the geosciences cultural industry, playing the guiding role of tax policy to the cultural industry of geosciences, and improving the preferential tax policies.

cultural industry; geography; fscal and tax policy

F407.1;F062.1

A

1672-6995(2016)11-0046-05

2016-07-19;

2016-08-21

霍冲(1992-),男,河北省邢台市人,中国地质大学(北京)人文经管学院公共管理专业硕士研究生,研究方向:公共管理。

猜你喜欢

活力(2019年19期)2020-01-06

中国资源综合利用(2017年4期)2018-01-22

商周刊(2017年11期)2017-06-13

中国总会计师(2017年3期)2017-04-27

新少年(2016年4期)2016-11-19

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

经济与管理(2015年4期)2015-03-20

中国记者(2014年6期)2014-03-01

中国记者(2014年1期)2014-03-01