基于问卷调查的村级会计委托代理实施现状与对策

2016-02-07 01:21张亚连曾文逸黄帅

广西财经学院学报 2016年6期

张亚连,曾文逸,黄帅

(中南林业科技大学商学院,湖南 长沙 410004)

基于问卷调查的村级会计委托代理实施现状与对策

张亚连,曾文逸,黄帅

(中南林业科技大学商学院,湖南 长沙 410004)

新农村建设需要一套科学完善的农村会计管理模式。本文以问卷方式调查了200个乡会计委托代理实施的现状,并运用统计学方法进行影响因素和实施效果分析。分析结果表明,影响村级会计委托代理的因素有多个方面,实施效果并不尽如人意。为了进一步落实、推广和完善该模式,提出以下具体措施:着力提高广大群众的认知度,使政策和制度深入人心;加强从业人员队伍建设,提高其基本素质和业务处理能力;完善会计管理规范,强化内部控制;引入会计师事务所开展会计委托代理服务工作,提高工作效率和质量;成立第三方监管机构,加大审计力度。

农村会计;会计委托代理;问卷调查

2010年2月8日有关部门联合印发《关于进一步加强村级会计委托代理服务工作指导意见的通知》(以下称“《指导意见》”),引起社会各界广泛关注。要求各级财政部门必须认真贯彻中央纪委、中组部、民政部等十二部委《关于开展村务公开和民主管理“难点村”治理工作的若干意见》(民发〔2009〕20号)和《中共中央纪委、监察部、财政部、农业部关于进一步规范乡村财务管理工作的通知》(中纪发〔2006〕24号)精神,进一步加强村级会计委托代理服务工作,规范农村集体财务管理,强化村集体经济组织会计核算。由此可见,《指导意见》的印发,是加强农村会计管理工作的一个重要里程碑。

近年来农村会计管理模式主要有村账村管、农村会计委派制和村级委托代理等,常用模式采用村级会计委托代理。但在实施过程中还是存在不少问题,如缺乏较合理科学的实施制度和环境;管理农村资产和资源不规范;农村会计人员的专业素养和业务能力较低;财务信息公开不透明或走形式等,都会影响到新农村建设进程,因此很有必要对村级会计委托代理的实施现状进行分析,以推进农业现代化的快速发展。

一、农村会计管理的文献综述

综观国内外相关文献,不难得出,因国外农村与中国农村组织形式差异很大,可借鉴的完全雷同的管理模式并不存在,但国外的合作社管理模式与我国的农村会计管理模式有很多相似之处,因此,我国农村会计管理模式可从国外合作社管理模式中吸收经验。譬如,1995年9月在英国曼彻斯特成立的国际合作社农业组织(ICAO)提出了“自主自立、自愿与开放的社员制、关心社区事务、社员民主管理、非营利和社员参与分配”等合作社七原则;德国合作社管理追求科学而民主的自由发展;荷兰以高度自治的村级联合会组织来规范村级企业的财务、农户的经济地位、利润分成和审计等事项;日本则自发实行“造村运动”,激发村民的参与和主人翁意识,节约财政开支,促进乡村发展,有助于乡村财务管理。总的说来,国外合作社或村级财务管理旨在实现独立、自主和高效的特点。而在国内,“三农问题”备受党中央、国务院的高度关注,农村集体财务管理规范化的建设得以大力推进,并取得了明显成效,有关农村会计管理的研究实践也相继涌现。2004年颁发的《中共中央办公厅、国务院办公厅关于健全和完善村务公开和民主管理制度的意见》就农村民主、村务理财制度提出了指导性建议,专家、学者们就农村财务管理模式内部的协调、基层组织与村民群众的关系处理等实践都进行了较深入的探索,但对农村会计管理的理论研究较少,针对模式本身是否合适及实施效果也少有涉及。

二、我国农村会计管理的现状分析

梳理相关文献可知,村级会计委托代理的核心内容包括:一个自愿,二级审核,三级监督,四权不变和五项规范。其中,“一个自愿”即指会计委托代理实施的前提应是遵循村民自愿原则;“二级审核”则是财务处理必经程序,需要经过村、乡镇两层次来审核农村财务情况;“三级监督”包括村民理财小组、乡镇会计代理中心和审计三方面的监督;所谓“四权不变”则是指坚持村级账务和资产的使用权、所有权、审批权和监督权不变;还有一项重要内容就是“五项规范”:包括财务制度、审核、记账、建档、盖章等工作都需要规范。

根据上述内容分析来看,现阶段我国大部分农村在会计管理改革和推行实践上有了较大进步,但仍存在诸多不足,譬如:(1)认知度不够。由于村民未能充分了解会计委托代理模式,难以得到村民认可和重视。尤其一些村干部以村民财务自治为借口,希望乡村财务工作不被约束,并怠慢此模式的推行,认为此模式的推行费时费力,影响工作效率。(2)业务处理能力不足。农村会计人员无论从学历、资质和接受继续教育情况等方面来看,都处于一个较低的水平和层次上。(3)管理规范和各级隶属关系不够合理科学。村级会计管理中缺乏一套完整的管理规范。另外,村级会计委托代理的管理工作应归口于财政部门,但很多乡镇的会计代理工作却是由乡镇经管部门负责,这样不利于对口归管的合理科学配置。(4)农村资金监管不力。审计部门一年一审的审计约束对农村资金这块显得缺位或不力,加上监管制度的不健全,将可能诱发各种资金挪用、滥用抑或滋生各种腐败行为,对农村会计管理工作无疑会带来混乱的局面。

上述种种现状和问题表明,农村会计管理迫切需要改革和完善,会计委托代理的实施有待积极规范。基于此,本文将以发放问卷调查的方式,对村级会计委托代理的实施情况予以具体调查,并分析其实施的经济效果,然后有针对性地提出有建设性的解决对策。

三、村级会计委托代理的问卷调查及分析

(一)样本范围

以湖南省娄底地区的200个村为调查样本发放了问卷,收回有效问卷192份,实施了会计委托代理制度的乡村有150份,其他村级会计管理模式的有42份,有效回收率为96%,属可使用范围。本次调查对所获问卷整理后,利用SPSS2.0统计软件进行描述性统计和因子分析。

(二)调查选项或变量设计

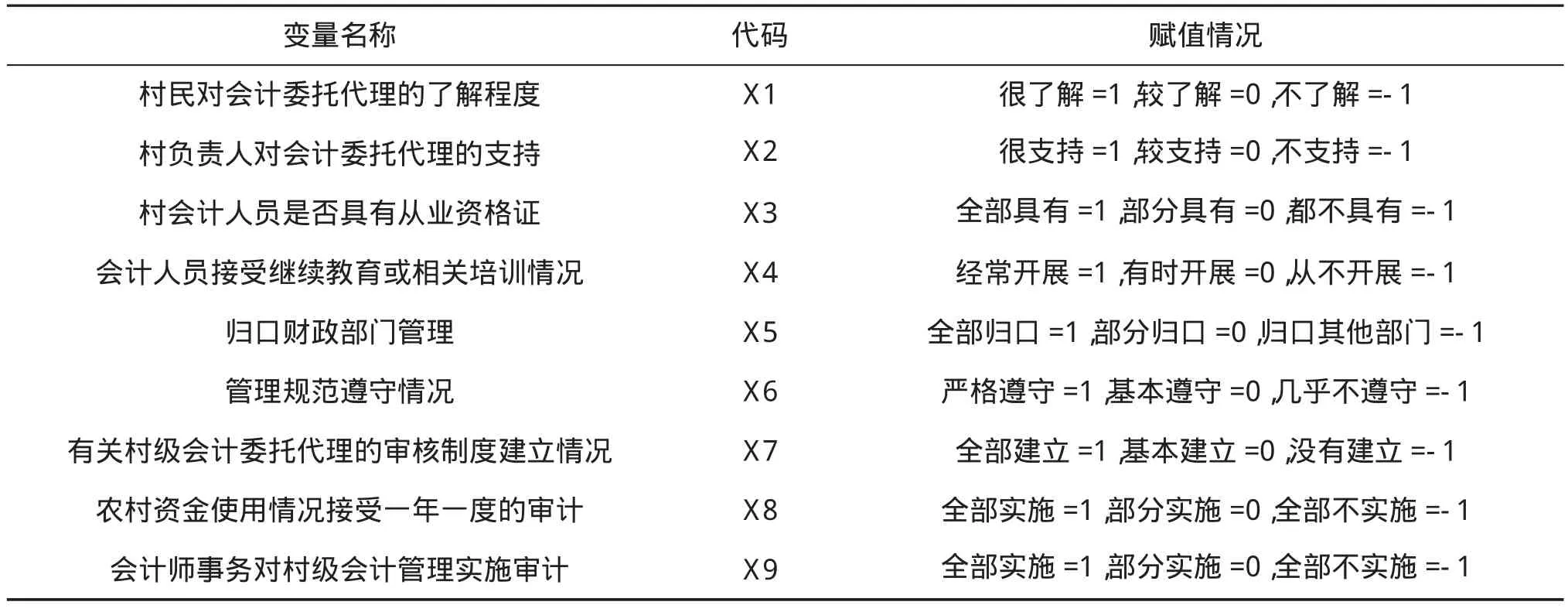

结合上述有关农村会计管理现状的分析,本问卷从四个方面设计选项和变量,并分析它们各自的影响因素。为反映影响因素对村级会计委托代理的实施效果,将影响程度分为三个层次并各自赋值为1、0和-1。如表1

表1 变量、代码及赋值

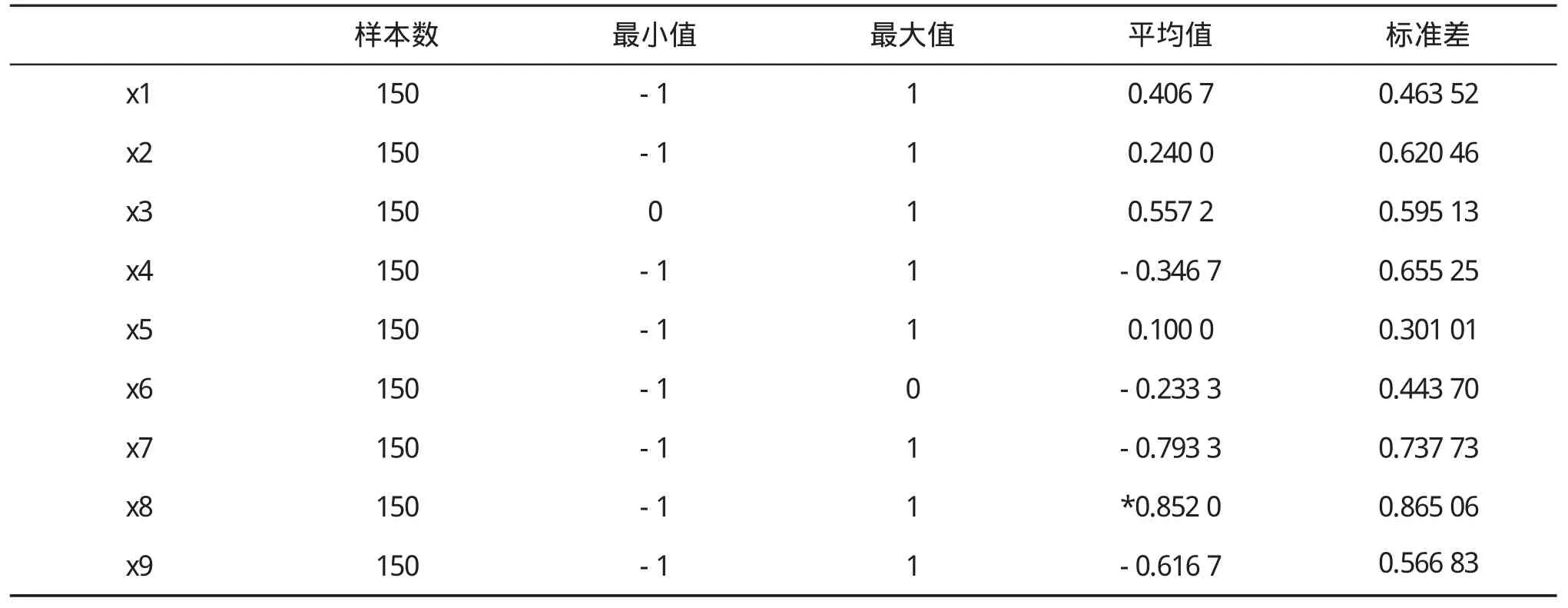

表2 描述性统计

(三)描述性统计分析

结合上述所设定的变量对其有效问卷数据进行描述性统计分析,得出以下结果,见表2。

由表2的分析结果可知,X8的均值为0.8520,在所有影响变量中为最大值,表明此因素对村级会计委托代理的实施效果影响最为突出,即一年一度的资金审计还是推行了,但并未能说明审计是否起到了真正的监管作用。另外,X3的均值为0.5572,也表明有较多村会计人员具备了从业资格证书。X9均值为最小值-0.616 7,表明在村级会计委托代理工作中,基本没有会计师事务所实施外部审计。

(四)因子分析

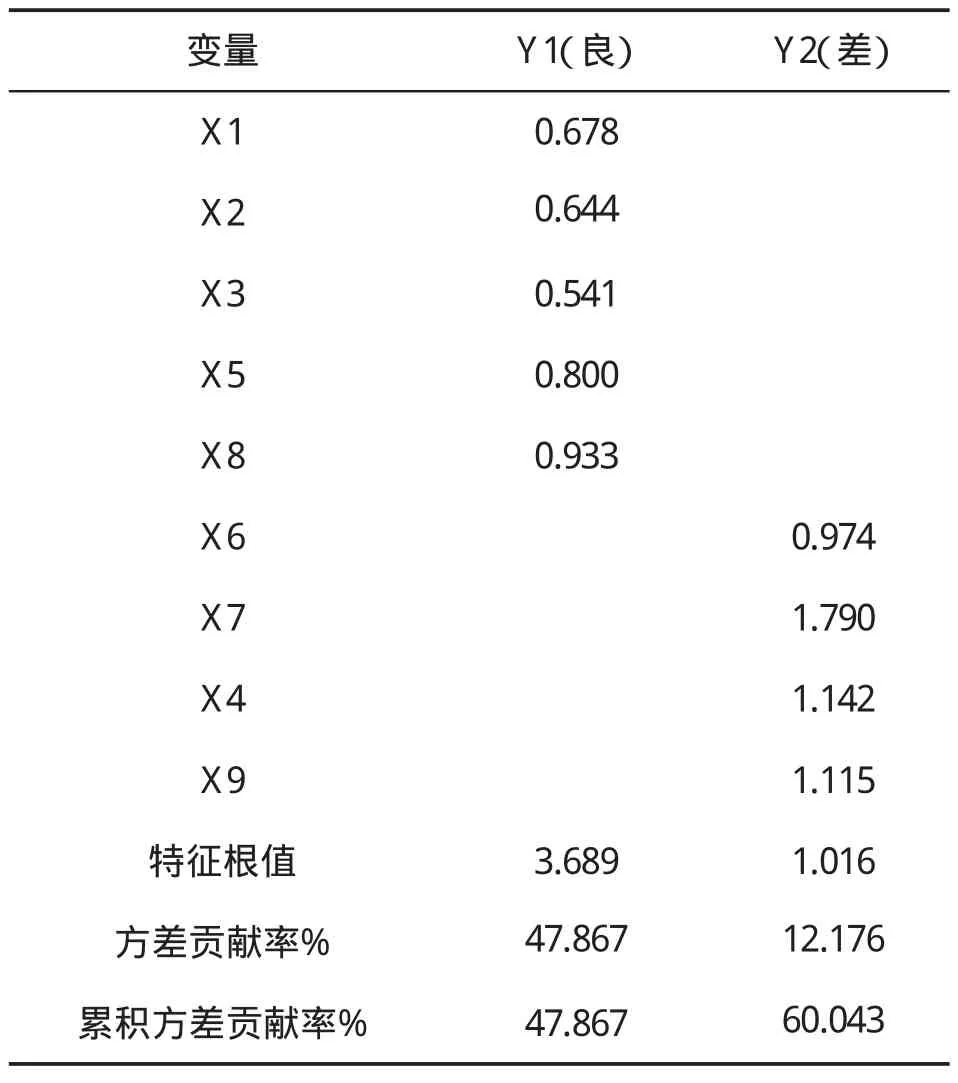

为进一步分析我国村级会计委托代理的实施效果,本文对调查问卷进行了因子分析。设定Y值为反映村级会计委托代理实施的效果,通过分析上述九个变量的调查数据的相关系数矩阵,我们发现变量之间存在显著相关性,因此针对上述变量作因子分析,按照特征值大于1的方法提取因子,可提取2个新因子(我们不妨设Y1为反映村级会计委托实施效果良好,Y2为反映村级会计委托代理实施效果差)作为9个初始变量的主因子,2个主因子的累计贡献率为60.043%,即它们可以反映9个初始变量的信息量为60.0433%。因子分析得出的结果如表3所示。

表3 村级会计委托代理实施效果的要素矩阵

分析表明,包含了2个新因子Y1和Y2的数据可以解释60.043%的总方差,Y1解释47.867%的方差,说明在被调查村中有近半数的会计委托代理实施的效果良好,Y2解释12.176%的方差,说明还有一部分乡镇仍有怠慢或抵触这种会计委托代理。

(五)通过问卷调查所形成的结论

综合本次调查的结果和分析,可以得出以下主要结论:(1)影响村会计委托代理的主要关键因素有认知、业务处理、管理规范及审计制度四个维度的内容,它们分别是上述9个变量。我国农村会计管理水平相对较为落后,还有待于进一步加强、规范和改革。(2)一些乡实施会计委托代理是迫于上级部门的要求,出于一种策略上的被动应付,原因在于村领导、财务人员及村民对会计委托代理相关知识认识肤浅,需要不断地继续教育和培训。(3)村级各项管理规定的执行不力,从管理规范的执行、审计制度的实施到村财务人员的具体会计核算等都未能真正落到实处。基于此,下文将就有关上述现状和问题对我国农村会计管理提出具体对策。

四、完善村级会计委托代理的具体对策

前已述及,农村会计管理模式虽有多样化的选择,但实施村级会计委托代理仍不失为最先进的一种。通过建立健全农村会计管理,加强现金、票据和会计档案管理制度的建设;严格遵循财政部颁布《村集体经济组织会计制度》;规范会计基础工作,科学制定内控管理措施,强化内部监督制度,严格审查资金审批程序,保证村集体资金使用的安全性及有效性;建立健全村级财务公开制度,自觉接受村民主理财小组的监督。同时,进一步明确农村会计管理领导体制,认真贯彻落实《村民委员会组织法》的有关要求。会计工作是涉及全社会的工作,会计工作质量的高低直接影响到国家经济建设的质量与安全,加强农村会计工作的管理有利于促进农村经济的发展,有利于城镇化建设及社会主义新农村建设。

结合问卷调查结论,针对实践中认知度、业务处理能力、管理规范及隶属关系与资金管理等方面的不足,本文就如何完善村级会计委托代理提出几大具体对策。

(一)加强宣传和解读有关促进新农村建设的重要政策和精神,提高认知度

《指导意见》中明确指出,农业、农村和农民问题是社会主义新农村建设的核心内容,必须规范农村集体财务管理,强化村集体经济组织会计核算,进一步加强村级会计委托代理服务工作。鉴于此,各级财政部门要采取各种有效途径加强宣传,积极与农业、民政部门以及其他有关部门沟通协调,宣传会计委托代理服务工作进展和实施成果,指导地方和代理机构不断改进会计委托代理服务工作方式、方法,细化村财务公开的内容,方便农民群众参与对村集体经济的管理和监督,确保《指导意见》深入人心,提高广大农民群众的认知度,了解、掌握并拥护相关涉农、支农财政和会计政策制度,为全面实施会计委托代理服务工作夯实基础。

(二)加强从业人员队伍建设,提高其业务能力和整体素质

农村会计人员的业务水平和素质直接影响农村会计管理的效果。因此,应该不断提高会计队伍的整体素质和能力,对会计人员实施定期或不定期的培训和考核。譬如,在聘用中心会计工作人员时,应提高标准,聘用有学历和专业素养的会计人员,当然同时要以相应的待遇匹配以留住人才,可通过建立奖惩激励制度,对其工作能力、业务水平、经营意识、思想作风等方面进行综合测评。具体途径如下:

1.提高农村会计人员的综合素质。通过强化农村会计人员的法制意识,加强他们的道德教育,提升他们的职业道德,并提高他们的业务技能,尤其注重他们的理论培训和继续教育,在农村开展社区教育,强化村级会计人员的岗位培训。同时加强宣传会计专业知识,使村民增加一技之长,增加村会计人员,缓解村会计人员的匮乏。

2.重视农村职业教育。开展农村职业教育是市场需求导向的人才培养模式改革的一条重要途径。结合各地农业生产情况和产业结构调整的实际情况,通过职业教育提升村民的职业素养,形成“人无我有,人有我特,人特我优”的人才培养优势。

3.优化会计人员队伍。会计就是一个需要终身学习和更新知识的职业。所以,加强村会计人员的后续教育、培训、考核是人才优化的一个必然举措。每年政府有关部门可根据实际情况组织村会计人员进行培训和考核,并予以淘汰业务能力低下、综合素质不达标的会计人员,让其更新观念,养成终身学习、不断更新会计知识、素质优秀的会计好公民,达到不断优化会计人员队伍的目标,服务好社会主义新农村建设。

(三)加强内部控制管理,完善会计管理规范

上述调查结果表明,村级会计管理规范会直接影响到村会计委托代理的实施效果。具体而言,应因地制宜地制定实施细则来完善会计管理规范,加强各项内部控制制度。譬如,第一,规范原始凭证填列,资产管理、村级财务收支、负债处理等,做到专户存储,专款专用。会计代理中心应尽量推行电算化,进行信息化建设,运用会计核算软件,建立、完善村级财务档案体系;第二,重点关注库存现金的内部控制。现金实行限额管理,严格遵守《现金管理条例》,根据各村的实际情况,制定招待费标准、库存现金限额等。“小金库”、“白条抵库”、截留专款等现象坚决杜绝和打击。村集体组织资金必须由村报账员或设置专人进行管理,并建立民主理财小组。报账员及时登记现金日记账,民主理财小组定期审核各类原始凭证,符合规范的加盖“同意入账”戳记后到乡(镇)报账。另外,必须规范财政票据和税务发票的报账管理。现金、存款余额必须逐月与会计核对。

(四)引入会计师事务所开展会计委托代理服务或实施第三方监管,强化独立及监管职能

第一,会计师事务所是社会中介机构,从事会计委托代理工作,能充分发挥其公信职能。国务院办公厅转发财政部《关于加快发展我国注册会计师行业的若干意见》(国办发〔2009〕56号)明确指出会计师事务所要“积极开展新业务的试点工作”,“开展农村财务公开试点”,《指导意见》也明确要求“有条件的地方,可以聘请会计师事务所承办村级会计委托代理业务”。在农村会计管理模式中,引入会计师事务所开展农村会计工作,能更加有效提高会计服务工作的公信力,提高会计工作质量,推动会计委托代理工作的深度进展。

第二,村会计委托代理记账中心属于各级乡镇政府成立的职能部门,应逐步脱离其政府职能部门,行使独立的监管和审计职能,成为类似于会计事务所的第三方会计监管机构,加强其职能的独立性、客观性和专业性。具体而言,各地要根据实际情况开展常规定期的审计工作,条件成熟的地方可引入类似会计师事务所的第三方会计监管机构,确保会计信息质量,加强监督、防止贪污腐败、小金库等现象的发生。同时,也要结合村民的反映,审计财务收支和财务制度执行情况,并对村干部任期和离任都进行专项审计。

因此,为了认真贯彻落实好上述两个文件的精神,以此为契机,各级财政部门必须做好政策配套,加强后续管理,加大对会计师事务所开展会计委托代理服务工作解决途径的研究工作,加快推进中小会计师事务所的发展。

五、结束语

综上所述,会计委托代理服务旨在有效规范农村集体经济财务管理模式,奠定加快农村和谐稳定发展的重要基础,为深化农村党风廉政建设提供制度保障,为促进社会主义新农村建设发挥积极作用。本文在剖析国内外有关农村会计管理现状及特征的基础上,通过问卷调查获取第一手基层素材研究村级会计委托代理的实施效果与影响因素。从调查结果可知,影响村级会计委托代理的主要因素有认知、业务处理、管理规范及审计制度等四个维度的内容,分别对应前述的9个变量。通过调查问题分析了这9个变量对村级会计委托代理实施效果的不同影响。基于分析结论,本文认为,应从四个方面提出具体对策,它们分别是:(1)加强《指导意见》的宣传和解读,让政策和制度深入人心;(2)加强从业人员队伍建设,提高其整体素质和业务能力;(3)完善农村会计管理规范,加强内部会计控制制度;(4)引入会计师事务所进行会计委托代理服务或实施第三方会计监管职能,加强审计监督,提高会计工作质量。

[1]孟晓陶.当前村级财务管理工作中存在的问题及对策[J].农业经济,2013(5):28-29.

[2]财会[2008]8号:财政部关于开展村级会计委托代理服务工作的指导意见[EB/OL].http://www.mof.gov.cn/ kjs/zhengwuxinxi/zhengcefabu/200808/t2008080—60198. html.

[3]中国农经信息网.http://www.caein.com.

[4]刘桔林.完善“村账乡代理”财务会计管理模式的对策研究——基于湖南省的调查数据分析[J].中国集体经济. 2011(12):19-22.

[5]Ehtisham Ahmad,Maria Albino-War,and Raja Singh. Sub national Public Financial Management:Institutions and Macroeconomic Considerations.IMF Working paper,2005(108):1-26.

[6]AnthonyAAtkinson,Ramji Balakishnan,Peter Booth,eta1.Newdirectionsinaccounting research.Journal of Management.Accounting Research,1997(9):70-97.

[7]中国网新闻中心.温家宝谈实行村民自治:农民直选村委会是成功的[EB/OL].http://news.china.com.cn/2012 lianghui/2012-03/14/content_24894469.htm[2014-07-14].

[8]普洱:农村会计委托代理记账实现全覆盖[N].中国会计报,2013-6-21(7).

[9]促进社会主义新农村建设的重要举措[N].中国会计报,2010-2-26(3).

[10]郑贤龙,童音音.政府会计信息质量特征体系重构研究[J].广西财经学院学报,2015(1):79-85.

[11]孟晓陶.当前村级财务管理工作中存在的问题及对策[J].农业经济,2013(5):28-29.

[12]财会[2008]8号:财政部关于开展村级会计委托代理服务工作的指导意见[EB/OL].http://www.mof.gov.cn/ kjs/zhengwuxinxi/zhengcefabu/200808/t2008080—60198. html.

[13]中国农经信息网.http://www.caein.com.

[14]中国农业新闻网.http://wap.farmer.com.cn.

[15]姜宏青,宫燕燕.多元化政府成本会计信息系统构建研究[J].湖南财政经济学院学报,2016(3):21-27.

Countermeasures and Present Situation of the Implementation of Rural Accounting Entrusted Agency Based on Questionnaires

ZHANG Yalian,ZENG Wenyi,HUANG Shuai

(Business School,Central South University of Forestry and Technology,Changsha410004,China)

A scientific and well-designed mode for the rural accounting management is quite important to the new countryside construction.This paper made a survey of the implementation status of the rural accounting agency system in 200 villages,and then analyzed the influencing factors and the implementation effect by statistical methods.The result shows that there are many factors influencing the village-level accounting system and the effect is not satisfying.In order to improve this mode and its practice,the paper put forward the following countermeasures:improving the awareness of people and enhancing the influence of the policy;improving the basic quality and business processing ability of the practitioners;perfecting the accounting management regulation and strengthening the internal control;introducing accounting firms to improve the work efficiency quality and setting up the third-party regulatory authorities so as to strengthen the auditing.

rural accounting;accounting entrusted agency;questionnaire

F230

A

1673-5609(2016)06-0100-07

[责任编辑:唐秋凤][英文编辑:秋虹][责任校对:杨驰]

2016-09-12

湖南省高校创新平台开放基金项目“湖南省农村会计与管理体制创新研究”(14K116)。

张亚连(1973—),女,湖南双峰人,中南林业科技大学商学院教授,管理学博士,硕士生导师,研究方向:管理学;曾

文逸(1996—),女,湖南长沙人,中南林业科技大学班戈学院;黄帅(1993—),女,湖南郴州人,中南林业科技大学研究生院硕士生。

猜你喜欢

趣味(数学)(2018年12期)2018-12-29

现代营销(创富信息版)(2018年8期)2018-09-08

现代农业研究(2017年7期)2017-07-29

中国工程咨询(2017年1期)2017-01-31

电子技术与软件工程(2016年22期)2016-12-26

新闻前哨(2016年1期)2016-12-01

中国工程咨询(2015年2期)2015-02-14

中国火炬(2014年1期)2014-07-24

浙江人大(2014年1期)2014-03-20

中国火炬(2012年2期)2012-07-24