双边投资协定(BIT)对中国对外直接投资(OFDI)的影响

——基于2005—2014年中国对外直接投资数据的实证检验

2016-02-07 01:21杨振孟庆强

广西财经学院学报 2016年6期

杨振,孟庆强

(1.中国社会科学院研究生院,北京 102488;2.郑州航空工业管理学院经贸学院,河南 郑州 450015)

双边投资协定(BIT)对中国对外直接投资(OFDI)的影响

——基于2005—2014年中国对外直接投资数据的实证检验

杨振1,孟庆强2

(1.中国社会科学院研究生院,北京 102488;2.郑州航空工业管理学院经贸学院,河南 郑州 450015)

基于2005—2014年中国对120个国家的OFDI数据,利用Tobit截尾模型和Heckman两阶段选择模型实证检验了双边投资协定对中国OFDI的影响。结果表明:双边投资协定促进了中国对外直接投资的发展,ICSID管辖条款在存在征收和国有化风险的情况下对中国对外直接投资有显著的促进作用。中国与东道国签订的BIT是否生效及BIT内容是否包含ICSID管辖条款是影响中国对外直接投资是否进入的重要因素,但不影响投资规模。

对外直接投资;双边投资协定;制度环境

一、引言

随着国内企业竞争力的增强及国家对外投资政策的日趋完善,中国对外直接投资发展迅猛。2014年中国对外直接投资的流量规模已超过1 200亿美元,存量规模已超过8 000亿美元。中国已与世界上100多个国家(地区)签署了双边投资协议(Bilateral Investment Treaty,简称BIT),BIT的数量仅次于德国。国家之间签署双边投资协定的初衷是为两国企业尤其是本国企业的海外投资提供稳定、安全的政策环境,从而促进两国间FDI的流动。那么,中国与其他国家(地区)签署的投资协定是否促进了中国对外直接投资?BIT的签订与实施对中国企业的对外直接投资活动有什么影响呢?这些是本文要解决的主要问题。

二、文献综述

近年来的一些研究发现BIT对FDI的流动产生了显著的积极影响。Egger and Pfaffermayr(2004)采用1982—1997年OECD数据库中的OFDI存量数据并基于K-K模型考察了BIT对FDI流动的影响,结果表明BIT对OFDI的流动产生了积极影响。TobinandRose-Ackerman(2011)采用1984—2007年97个国家间的双边FDI流量研究了BIT对FDI流动的影响及影响效果,结果发现BIT促进了FDI流向发展中国家,其影响效果是BIT与东道国国内制度环境是补充关系。

随着中国签署的BIT数量的增加及双边FDI规模的扩张,国内学者采用多种分析方法从不同的视角分析了BIT对FDI的影响。张鲁青、冯涌(2009)采用1984—2005年中国的FDI流量和FDI存量数据分析了BIT对中国吸引外资的影响,结果显示双边投资协定促进了FDI流入中国。宗芳宇、路江涌、武常岐(2012)利用中国上市公司ODI数据对BIT对于中国企业进行对外直接投资产生的影响进行分析,结果表明:BIT促进中国企业到缔约国进行投资,BIT能一定程度减轻东道国制度缺陷,而对中国企业ODI带来保护,而这种影响在制度环境较差的东道国的作用更大。张中元(2012)利用面板门槛模型分析了BIT对中国对外直接投资的影响,结果发现签署BIT促进了中国ODI流向大规模ODI存量经济体,但BIT与中国在中等收入水平经济体的ODI没有关系。

国内外学者采用多种分析方法从多种视角分析了BIT对FDI流动的影响,得出了一些具有启示性的结论,但仍存在一些不足之处。第一,国外学者较少从母国的角度研究BIT对推动对外直接投资的影响。第二,国内学者的研究多是以BIT作为一个整体来研究,缺少对一些重要条款的研究。因此,本文采用2005—2014年中国对外直接投资的数据并基于Tobit模型和Heckman选择模型来分析BIT及BIT中的“接受ICSID管辖”条款对中国对外直接投资的影响,以弥补前人研究的不足。

三、模型构建

(一)研究假设

双边投资协定(BIT)是国与国(地区)之间达成的鼓励与保护双边投资的协定。订立双边投资协定对于投资母国而言,可以用政府间的框架来为其海外投资提供法律保障,增加投资者的信心;对于东道国而言,则可以为外资企业提供较好的投资环境,以增加投资者的盈利预期。BIT的内容主要包括投资的定义、投资待遇、收入的汇回、征收、投资争端协调机制等方面。BIT能够有效降低投资风险。因此,本文做出假设1。

假设1:BIT能够促进与中国企业在缔约国的对外直接投资活动。

双边投资协定是政府间的行为及承诺,也属于国际法。签订双边投资协定的重大意义之一在于将缔约国之间的双边投资纳入“国际条约法”及一般国际强行法规则的约束之下。然而这种信誉和国际法规则对FDI流动的作用受到东道国的法治状况、投资风险等制度环境的影响。也就是说,BIT的作用效果受到东道国的法制体系、投资风险等制度环境状况影响。因此本文做出假设2。

假设2:BIT对中国对外直接投资的影响效果取决于东道国的政治制度环境状况。

(二)模型构建与估计方法选取

基于文献研究的理论基础与研究假设,本文设定如下计量模型来分析BIT对中国对外直接投资的影响:

其中,ODIit是被解释变量,代表中国在第t年对东道国i的直接投资流量;β1BITit-1是虚拟变量,表示中国与东道国i签订的双边投资协定;Polriskit-1是东道国国内制度环境的代理变量;β1BITit-1*Polriskit-1交叉项代表BIT在东道国制度环境的作用下对ODI的影响效果;Xitit-1是控制变量;εit是误差项;β0、β1、β2、β3是待估参数。

但从发布中国对外直接投资数据来看,中国在很多东道国的直接投资存在有些年份为零或负值,甚至缺失的现象。本文将采取可以保留0及负值的Tobit截尾模型分析法和Heckman两阶段选择模型分析法来分析中国对外直接投资问题,以得到更准确的结果。

(三)变量选取与数据来源

1.被解释变量

由于目前中国ODI还处于初期发展阶段,在投资覆盖率方面存在逐年变化的现象。同时,存量数据反映的是一种静态结果,不能反映东道国投资环境的动态变化。故本文选用流量作为被解释变量。

2.解释变量

(1)双边投资协定

BIT为虚拟变量。当两国签署的BIT生效令BIT=1,否则令BIT=0。在现实中缔约国之间签订的BIT很少是签订后随即就生效,许多BIT是在签署后经过长时间的延迟后才生效,BIT中有关投资者的保护条款只有在BIT生效后才发挥作用。

BIT能够促进相互投资和投资自由化。因此,BIT可以降低海外投资的非商业风险及投资成本,提高投资效益,促进FDI流动。因此,本文预期BIT对中国对外直接投资有积极影响。

(2)“ICSID仲裁管辖”条款

本文在BIT条款方面重点考察“ICSID仲裁管辖”条款对中国对外直接投资的影响。其原因是,一方面,“接受ICSID管辖”条款是BIT各条款中能够为投资者提供最为严格保护的条款;另一方面,中国签署的不同BIT在内容方面最大的差异是是否包含“接受ICSID仲裁管辖”条款。为了检验不同内容的BIT对中国对外直接投资影响的差异,在实证检验过程中检验包含“接受ICSID仲裁管辖”条款的BIT对中国对外直接投资的影响。所以引入虚拟变量ICSID,如果中国与东道国签署的BIT包含有接受ICSID仲裁管辖的条款,则ICSID=1,否则ICSID=0。

“接受ICSID管辖”条款使东道国的相关义务和承诺成为法律,而且在实践中以保护投资者为主。如果东道国违背其承诺时,投资者能够绕过东道国的司法系统,利用ICSID中心的国际仲裁法院来维护自己的合法权益,以规避东道国法律风险。所以,“接受ICSID管辖”条款能够为投资者提供更为严格、有效的保护。因此,本文预期“接受ICSID管辖”条款将促进中国对外直接投资的发展。

(3)制度变量——东道国政治风险

本文采用风险评级指南机构(ICRG)发布的国家政治风险指数中与FDI和BIT关系密切的投资执行状况(Investment Profile)、法律与秩序(Law andOrder)和世界银行公布全球治理指标(World wideGovernanceIndicators,简称WGI)中的政治稳定与杜绝暴力(Political Stability and Absence of Violence,PV)三个指标来衡量东道国的制度环境状况。本文预期东道国的政治风险对中国对外直接投资有消极影响。

(4)东道国的市场规模

中国企业可以通过直接投资向国外市场转移过剩产能,并有效规避国外的国际贸易壁垒。中国企业通过向海外直接投资来打开海外市场。海外投资的规模和东道国的市场规模有着紧密联系,企业更倾向于投资市场规模大的东道国。因此本文预期东道国的市场规模对中国对外直接投资有积极影响。

(5)东道国的劳动力成本

低成本一直是中国企业参与国际竞争的关键因素,然而在人民币升值、中国劳动力、土地等生产要素的价格大幅上升等因素综合作用下,中国企业在价格上的优势正在逐步消失。而在没有实现技术升级或产品创新的条件下,劳动力等生产要素价格的上升将挤压劳动密集型企业的利润空间。因此,本文预期东道国的劳动力成本对中国对外直接投资有消极影响。

(6)东道国自然资源丰富程度

由于中国经济快速增长,对自然资源需求量越来越大。中国企业通过加大对自然资源充裕的国家直接投资来获得资源。这样的方式使东道国为我国稳定供给自然资源,还有效避免了大宗商品价格的波动。中国近年来的对外直接投资中,很大比例的投资集中于能源、矿产资源储量丰富的国家。因此,本文预期东道国自然资源禀赋的丰富程度对中国对外直接投资有积极影响。

(7)东道国的技术禀赋

发达国家拥有先进的技术和较高知名度的品牌,这些战略资产只有通过向发达国家进行绿地投资、进行并购、设立研发机构才能获得。近年来,中国的对外投资也更多向发达国家投资,来获取先进技术。因此,本文预期东道国的技术禀赋对中国对外直接投资有积极影响。

(8)双边贸易关系

双边贸易量反映了投资国与东道国的经济联系程度,双边贸易量越大,双边经济联系越密切,相互直接投资的可能性就越大。因此,本文预期中国ODI与东道国的双边贸易量成正相关关系。

本文用ODI表示中国对外直接投资的流量,BIT表示双边投资协定,ICSID表示接受ICSID中心管辖,S_V表示东道国的社会稳定性,I_P表示东道国的投资执行情况,L_O表示东道国的法治状况,GDP表示东道国的市场规模,Wage表示东道国的劳动力成本,H_T表示东道国的技术禀赋,,F_M表示东道国的自然资源丰富状况,Trade表示中国与东道国的贸易关系。各变量的说明及数据来源见表1。

表1 变量定义及数据来源

(四)样本地区选择与数据处理

本文在选取东道国样本时剔除了这些接收了中国大量对外直接投资“避税港”及金融自由港的国家(地区)。同时,考虑到本文所选变量数据的可获得性及其连续性,本文最终选取有效样本(即国家)的个数为120个。本文的对外直接投资样本数据的时间区间是2005—2014年。

本文以2005年不变美元价格为基准价格。同时,为了避免内生性问题,本文对滞后一期的解释变量数据进行回归。另外,由于面板模型回归结果对样本数据的异方差极为敏感,而样本面板数据由于不同样本的规模差异存在较严重的异方差,为消除异方差造成的误差,本文对东道国GDP、中国与东道国的贸易总额等变量取自然对数。

四、实证检验与结果分析

为了验证解释变量之间是否存在多重共线问题,表2计算了它们的相互系数。由表2可知,代表制度因素的3个变量之间存在多重共线问题,而其他变量之间不存在多重共线问题。这3个变量高度相关,不适合同时引入模型进行估计,故本文将采取每次仅引入一个制度指标进行回归,以避免多重共线问题。

表2 解释变量之间的相关系数矩阵

(一)Tobit模型分析法检验

本文首先利用Tobit模型来检验BIT对中国对外直接投资的影响,检验结果见表3。

控制变量对中国对外直接投资的影响。各模型中东道国的GDP、劳动力工资、自然资源禀赋、中国与东道国的贸易关系等变量的系数都通过了显著性检验,且符号与预期结果一致。表明中国对外直接投资主要是为了寻求市场和资源。东道国的技术禀赋代理变量的系数为正,但没有通过显著性检验。中国与东道国的贸易关系等变量的系数都通过了显著性检验,且符号与预期结果一致。东道国制度环境的三个变量的系数虽然都为正值,与预期结果一致,但没有通过显著性检验。这表明东道国的制度环境对中国的对外直接投资没有显著性影响。

核心解释变量对中国对外直接投资的影响。由实证检验结果可知,各模型中BIT变量的系数均为正值,且均通过显著性检验。这说明中国与外国签订的BIT推动了中国的对外直接投资活动。这也验证了假设1。BIT*Polrisk的系数均为负值,但均没有通过了显著性检验,这表明中国与外国签订的BIT替代了东道国的制度环境促进中国对外直接投资的发展,但作用不明显。可能的原因是中国签订的BIT在内容方面格外注意维护东道国的主权权利,而没有对作为投资母国的立场和利益给予充分考虑,比如对接受ICSID仲裁庭管辖权方面采取比较谨慎的方式:持部分接受的态度,即仅同意将涉及征收补偿额的争议提交ICSID仲裁庭;在征收、国有化的赔偿标准方面中国一般主张给予“公平合理”、“合理的”或“合理、有效的非歧视”的补偿标准而非“充分”的补偿标准。因此,虽然中国与外国所签订的BIT中也基本包含“国民待遇”、“最惠国待遇”、“公正与公平”及“损害与赔偿”等内容,但是由于大多数BIT不包含“ICSID条款”或只有“关于征收和国有化争端”时才提交ICSID中心解决,当中资企业在东道国受到不公正待遇时,不能利用ICSID中心的规则来维护中资企业的合法权益。因此,中国与外国签订的BIT虽然在一定程度上促进了中国对外直接投资的发展,但是还不能完全替代东道国的制度环境来保护中资企业的利益。

表3 Tobit模型检验结果

ICSID的系数为正值,但只有模型I_P的系数都通过了显著性检验。交叉项的系数均为负值,也只有模型I_P的系数通过了显著性检验。虽然在1993年中国申请加入《华盛顿公约》,但只有“征收与国有化的争端”才接受ICSID的管辖,直到1998年中与巴巴多斯双边投资协定之后才逐渐“全面接受ICSID管辖”,但是含“接受ICSID管辖”条款的缔约国中有相当一部分中国对其投资流量较小。因此,接受“ICSID管辖权”条款,只对存在征收与国有化风险的东道国中国对外直接投资有显著影响,而在其他情况下对中国对外直接投资的影响有限。

根据GarderenandShah(2002)计算虚拟变量总体影响的方法,本文得到BIT及ICSID对FDI总体影响。通过比较BIT与ICSID对ODI的总体影响可以看出,ICSID对中国直接投资的促进作用大于BIT对中国对外直接投资的促进作用。

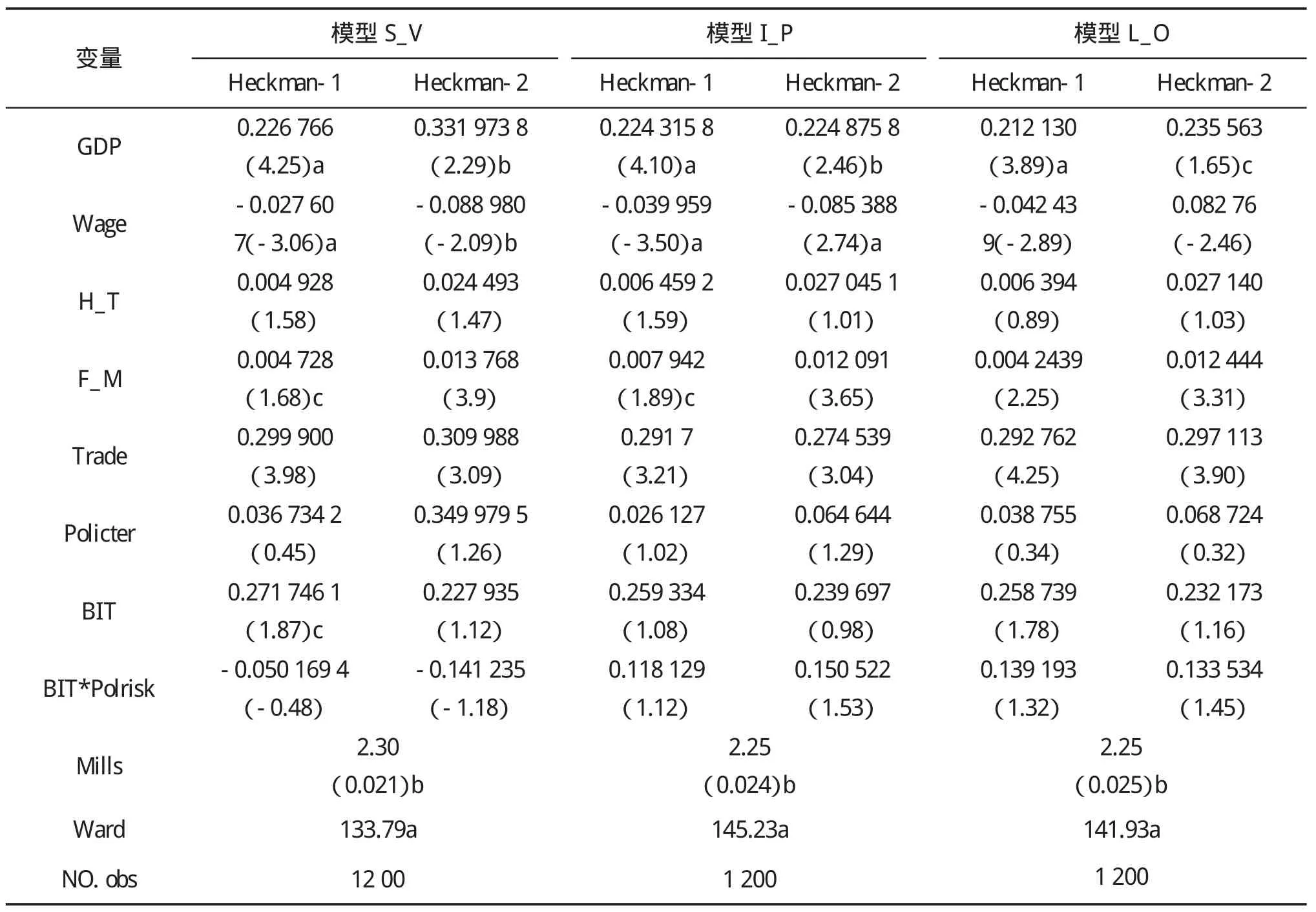

(二)Heckman两阶段选择模型估计

Tobit模型的检验结果基本上支持了本文的假设,然而Tobit模型回归结果中还存在一些问题。在Tobit模型回归结果中,中国企业在东道国是否对外直接投资及投资的多少都由相同的机制及因素决定。但是企业决定是否在东道国进行投资及投资的多少可能由不同的机制及因素来决定。而Heckman选择模型与Tobit模型相比,它假设企业决定在东道国投资过程中有两个步骤。第一步骤是判断是否在东道国进行投资,如果这一步结果显示是积极的,那么第二步进行投资多少的判断。

由估计结果可知,两次检验结果得到的Mills(米尔斯比率)都不为0且都通过了5%的显著性检验,这说明样本存在选择性偏差,所以采用Heckman两阶段选择模型对本文的样本进行实证检验是合适的。

控制变量对中国企业直接投资活动的影响。表4和表5的估计结果均显示东道国的市场规模、资源禀赋、劳动力成本和与中国的贸易关系既影响着是否对该东道国进行投资,也影响着对东道国的投资规模。东道国的制度环境没有对中国对外直接投资的决策过程产生影响。

表4 BIT对中国对外直接投资行为影响的实证检验

中国与东道国签订的BIT对中国对外直接投资决策的第一阶段产生显著影响,“接受ICSID”条款只在东道国存在征收风险时对中国对外直接投资决策的第一阶段产生显著影响,对投资规模没有影响。BIT及BIT的“接受ICSID”条款与东道国制度环境的交互作用对中国对外直接投资的行为没有影响。

表5 ICSID对中国对外直接投资行为影响的实证检验

五、结论与启示

(一)结论

本文采用Tobit模型和Heckman两阶段选择模型分析了BIT对中国对外直接投资的影响,得到以下结论:

BIT促进了中国对外直接投资的发展,“接受ICSID”条款仅在东道国存在征收风险时对中国对外直接投资有显著影响,但二者仅影响中国对外直接投资的第一阶段,而对在东道国的投资规模没有影响。BIT及BIT的“接受ICSID”条款与东道国制度环境的交互作用没有对中国对外直接投资产生显著影响。同时,结果表明“接受ICSID”条款能够促进中国对外直接投资。

东道国的市场规模、自然禀赋、劳动力成本及与中国的贸易关系是影响中国对外直接投资的重要因素,对中国对外直接投资产生显著影响。东道国的技术禀赋和制度状况没有对中国对外直接投资产生显著影响。

(二)利用BIT推动中国对外直接投资的启示

1.完善BIT条款,充分发挥BIT对境外投资的促进和保护作用

目前中国是世界最主要吸收FDI的目的国,也是主要的对外投资国。作为吸收对外直接投资大国,中国仍需要注重对投资者的监管,为国内政策保留必要的空间;同时作为资本输出大国,中国需要缔结较高标准的双边投资保护协定,保证中国的境外投资者在东道国受到高水平的保护。因此中国需要在二者之间找到最佳的平衡点,在签订新的BIT及对原来的BIT续约或修订时,中国应注重保护海外投资企业的利益,比如,应继续把“全面接受ICSID管辖”作为解决投资者与东道国争端的一个重要选择,但同时要强调“最惠国待遇”不应应用在程序条款方面;应重视间接征收和国有化方面的细化;可以考虑在与发展中国家签订条约时引入“伞形保护”条款等。

2.完善境外投资的保障制度,弥补BIT保护境外投资的缺陷

虽然BIT可以通过把东道国的承诺提升到国际法的层面,为投资者提供有效的保护和稳定的投资环境,以降低境外投资的风险和提高投资效益,但BIT并不一定能够彻底改善东道国的投资环境,有时还阻碍东道国投资环境的改善。BIT虽然为投资者提供了保护,但是东道国的风险尚存。因此,政府和企业还应从多层次多角度共同完善境外投资的保障制度,比如完善海外投资风险预警措施、完善海外投资商业保险制度等,为境外投资活动提供全方位的保障。

3.加大对BIT宣传的投入,提高BIT的利用效率

BIT的首要目的是为海外投资企业创造良好、稳定的投资环境,提供投资效益。但BIT的这个目标能否实现关键在于企业是否利用BIT。为实现BIT为海外投资保驾护航的作用,就必须支持、鼓励企业了解、利用BIT。首先,在可行性研究及BIT谈判阶段,政府应采用深入企业调研或召开企业座谈会等方式了解海外投资企业在东道国所遇到的突出困难和主要问题,使达成的协议条款尽可能地反映海外投资企业的关切。其次,在BIT签订及生效后政府应通过新闻媒体、官方网站、培训会等方式向企业解读BIT的条款。第三,当企业与东道国的争端需要通过ICSID中心解决时,政府为企业提供律师及资金,协助企业在ICSID中心的诉讼仲裁。

[1]Egger,P.and Pfaffermayr,M.,The impact of bilateral investment treaties on foreign direct investment,Journal of Comparative Economics,2004,2:788-804.

[2]Tobin,J.and Rose-Ackerman,S.,When BITs have some bite:The political economic environment for bilateral investmenttreaties,TheReviewofInternational Organizations,2011,6:1-32.

[3]张鲁青,冯涌.双边投资协定对我国吸引FDI的影响[J].统计与决策,2009(22):109-111.

[4]宗芳宇,路江涌,武常岐.双边投资协定制度环境和企业对外直接投资区位选择[J].经济研究,2012(5):71-146.

[5]张中元.东道国制度质量双边投资协议与中国对外直接投资——基于面板门限回归模型(PTR)的实证分析[J].南方经济,2013(4):49-62.

[6]Van Garderen,Kees,J.and Shah,C.,Exact interpretation ofdummyvariablesinsemilogarithmicequations,Econometrics Journal,2002,5:149-159.

The Effect of BIT on Chinese Outward Foreign Direct Investment——An Empirical Study Based on China OFDI Data in 2005—2014

YANG Zhen1,MENG Qingqiang2

(1.Graduate School of Chinese Academy of Social Sciences,Beijing 102488,China;2.Zhengzhou University of Aeronautics,Economics College,Zhengzhou 450015,China)

Using the panel data of China and 120 investment host countries from 2005 to 2014 and based on Tobit model and Heckman selection model,the paper studies the effect of BIT on Chinese OFDI.The empirical results suggest BIT encourage and promote China’s outward foreign investment;ICSID provisions encourage and promote China'sforeign directinvestmenton the condition ofthe expropriation and nationalization risk.Whether BITs take effect and whether BITs include ICSID provisions are decisive in China’s foreign direct investment decision,but they do not affect the investment scales.

outward foreign direct investment;bilateral investment treaties;institutional environment

F832.6

A

1673-5609(2016)06-0039-10

[责任编辑:蒋椆媛][英文编辑:蔡林岐][责任校对:宛芸]

2016-07-24

中国社会科学院创新工程项目“‘十三五’时期中国开放型经济新体制研究”(2016CJY003)。

杨振(1983—),男,河南漯河人,中国社会科学院研究生院博士研究生,研究方向:国际贸易和国际投资;孟庆强(1984—),男,河南泌阳人,郑州航空工业管理学院讲师,经济学博士,研究方向:世界经济和国际投资。

猜你喜欢

预防青少年犯罪研究(2022年1期)2022-08-15

中国外汇(2019年15期)2019-10-14

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年2期)2019-09-25

中华海洋法学评论(2019年4期)2019-03-06

武大国际法评论(2017年2期)2018-01-23

中国资源综合利用(2017年4期)2018-01-22

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

暨南学报(哲学社会科学版)(2016年9期)2017-01-15