价值链视角下中国企业对东盟投资的静态布局研究

2016-02-07 01:21汪洋袁旭菲

广西财经学院学报 2016年6期

汪洋,袁旭菲

(首都经济贸易大学经济学院,北京 100070)

价值链视角下中国企业对东盟投资的静态布局研究

汪洋,袁旭菲

(首都经济贸易大学经济学院,北京 100070)

随着“21世纪海上丝绸之路”建设的推进和发展,中国与东盟将继续深化战略合作伙伴关系,打造共同繁荣的未来“钻石十年”。在东盟投资的中国企业也肩负着建立健全中国—东盟地区供应链、产业链和价值链,形成国际生产网络,增强企业国际竞争力的重要目标。本文创新性地以价值链环节的构成作为视角,将产业链和价值链进行分解,分析中国企业在不同环节对东盟直接投资的静态分布状况,并总结出中国在这些年对于东盟国家从价值链视角进行投资的发展变化情况,对价值链投资的分布特征进行剖析,据此提出中国企业未来对东盟投资的建议。本文的数据基础是根据中国商务部发布的《境外投资企业(机构)名录》,统计出投资东盟的中国境外企业价值链数据和信息,分别以发展历程、价值链环节和国别分布为角度,对东盟投资的价值链分布的特征和问题展开分析。

价值链投资;东盟;静态布局特征

一、引言

在占2014年中国对外直接投资流量90.3%的前二十位的国家和地区中,有四个是东南亚国家联盟(简称东盟)成员国。据《2014年度中国对直接投资统计公报》显示,2014年中国对东盟的投资流量为78.09亿美元,同比增长7.5%,占流量总额的6.3%。在未来,随着“21世纪海上丝绸之路”建设的推进和发展,中国与东盟将继续深化战略合作伙伴关系,打造共同繁荣的未来“钻石十年”。因此,一方面,中国—东盟自由贸易区和“21世纪海上丝绸之路”的建设为中国企业进一步扩大在东盟的直接投资奠定了坚实基础;另一方面,选择在东盟投资的中国企业也肩负着建立健全中国—东盟地区供应链、产业链和价值链,形成国际生产网络,增强企业国际竞争力的重要目标。然而,处在历史机遇中的中国企业在对东盟国家进行直接投资时仍面临着诸多现实挑战。目前选择在东盟直接投资的中国企业中,大多数仍有投资战略不明确的问题,导致了其在投资区位和产业选择上的盲目性。因此,中国企业需要进一步明确自身在价值链中的定位,识别企业的国际优势,利用东道国区位优势,深化与当地企业的价值链联系,通过对东盟的直接投资实现企业在价值链上升级和竞争力上的增强。

二、研究述评

价值链理论中包含企业对外直接投资的区位选择思想。因为价值链理论认为企业控制价值链战略环节以及其背后的战略资源是企业获取竞争优势的关键。然而由于全球范围内战略资源分布的不均匀,致使企业若想在国际化过程中掌握价值链的战略环节就必须在对外直接投资的决策中考虑区位因素。所以,企业价值链决策也影响着企业对外直接投资的区位选择。

在国内研究中国企业对外直接投资的区位选择问题的学者中,率先提及产品价值链环节的是冯玫、龙彩虹(2001),但是她们只是客观的描述了企业的价值链分布,并没有以价值链理论作为研究工具。与此类似地,年桂芳、张彩玉(2002)在研究中国企业对外直接投资的进入策略时,也提到了中国企业的对外直接投资应以在国外建立具有核心竞争力的价值链环节为目标,但是她们还没有具体提到如何建立以及应该在哪里具有核心竞争力的价值链环节。张仁开、杜德斌(2004)的研究视角则更为具体,他们探讨了价值链中的研发环节在企业对外直接投资过程中的区位选择决策问题。借助价值链的方法,徐卫武、王河流(2005)通过华为在3G产品自主创新中对外直接投资的案例分析,指出当前中国一些具有自主创新能力的高新技术企业是如何在对外直接投资中进行全球布局的,他们的研究为考察采用不同价值链模式的中国企业在对外直接投资的过程中的区位选择提供了可参考的经验。上述学者的研究成果为中国企业的对外直接投资提供了新的分析思路——即价值链,但他们的研究方法都是定性分析,研究视角也都是将中国企业的价值链作为一个整体看待。

徐康宁、陈健(2008)突破了将中国企业价值链作为整体看待的研究视角,他们创新性地从价值链构成的角度,对以跨国公司为代表的对外直接投资的各价值增值环节的区位分布特点及其影响因素进行了描述和检验。延续了徐康宁、陈健(2008)的研究视角,阎大颖(2013)还在研究方法上进行了突破,在国内学术界中首次用定量研究的方法,对影响中国跨国公司境外分支机构的区位分布决定因素进行了检验。在前人的研究基础上,孟醒、董有德(2015)拓展了阎大颖(2013)的样本总量,深入研究了徐康宁、陈健(2008)的研究内容,不仅对中国企业在131个境外国家和地区投资设立的价值链分布及其影响因素进行了全样本检验,还将131个东道国按照发展阶段的差异划分为两组,对比分析了中国企业对不同类型东道国直接投资的价值链分布及其影响因素。

通过以上对相关研究文献的综述以及研究发展脉络的梳理可以发现,目前国内学术界对中国企业在东盟的直接投资研究仍集中于对投资规模总量及其影响因素的检验,并未拓展到价值链领域。鲜有学者利用实践数据,从价值链构成的角度对中国企业在东盟直接投资的价值链分布进行描述,为了更深入地探讨中国企业对东盟直接投资的区位选择问题,本文从静态的角度探索中国企业在东盟的区位分布,以此为基础为中国企业在东盟投资区位优化提供建议。

三、研究方法与分析框架的建立

(一)研究方法

本文研究的主要内容是:以价值链环节构成的视角,分析中国企业在东盟直接投资的价值链分布并实证检验对其影响的东道国区位因素。由此可以明确,本文的研究对象是:中国企业在东盟直接投资的区位选择;研究视角是:企业的价值链。虽然价值链(ValueChain)与对外直接投资(OFDI,OutwardForeignDirectInvestment)存在理论上的连接点,但是两个概念的研究领域并不完全重合。为了使研究过程具有规范性,在此需要解释与界定本文的主要研究概念。

对外直接投资(OFDI,OutwardForeignDirectInvestment)是企业在国际化经营过程中进入东道国市场的方式之一,与其并列的可供企业选择的方式还有贸易式进入和契约式进入。根据IMF(International Monetary Fund)关于对外直接投资的定义:“为在该国外企业的管理中拥有实际发言权而进行的使企业获得持久利益而进行的投资”,可以明确该概念有两个关键内涵:直接投资的企业拥有境外企业的实际控制权与投资的境外企业从事的是经营业务。理论界普遍认为,第一,“拥有境外企业的实际控制权”是区分企业直接投资与间接投资的关键;而第二,“境外企业从事的是经营业务”是区分企业直接投资与直接贸易的核心。在制定了以对外直接投资的方式进入东道国市场的经营策略后,企业可以选择是以新建企业(Greenfield Investment)还是并购当地企业(M&A,MergersandAcquisitions)的方式实现其进入目标。

价值链(ValueChain)概念的核心是从纵向联系的角度解释企业或企业间的经营活动,因此,价值链可以从产品生产周期的全部过程来划分为各个价值链环节。近年来国内对价值链进行实证研究的学者将价值链划分为4个环节(徐康宁和陈健,2008;董有德和孟醒,2015),即研究与开发环节、制造与装配环节、营销与服务环节以及不在产品的生产中担任具体职能的非经营性机构。上述对价值链的划分方法,一方面符合价值链概念的内涵,展现了产品生产过程中的各企业间纵向联系;另一方面也为实证研究和定性分析提供了合理简便的核算口径。

通过上文对理论概念的描述,可以清晰地发现价值链在国际空间内地分化与企业以对外直接投资方式进入东道国市场的理论连接点:即企业通过对外直接的方式在布局其在东道国的价值链环节。但是,在具体研究过程中本文所使用的概念并不完全与理论定义相符,而对内涵进行了合理的外延或限制,故在此需要特别的说明。

首先,将中国企业在东盟设立的非经营机构、营销与服务机构纳入到中国企业对东盟的直接投资范畴内。按照对外直接投资的定义,企业在境外投资设立的非经营机构、负责本国产品的进出口贸易的经销机构,不在企业的对外直接投资范畴,而属于通过直接贸易的方式进入东道国市场。但是,为了展现中国企业在东盟的“整条价值链上每个环节”的分布并检验其影响因素,本文在研究过程中将中国企业在东盟设立的上述两类机构也纳入到直接投资范畴内。本文认为其合理性在于,一方面,非经营机构与负责本国产品的进出口贸易的经销机构在价值链环节中承担的作用都属于营销渠道的建立与控制,因而如果排除了该两类机构的作用,将使研究结果的呈现不完整;另一方面,在利用中国商务部公布的《境外投资企业(机构)名录》数据库进行价值链数量统计时,本文发现中国在东盟设立的企业大都不近从事价值链中某单一环节的职能。例如有企业被批注的经营范围为:“有色金属的勘探、开采、加工与贸易”。依据价值链环节的划分,该企业应该被计入“制造与装配机构”以及“营销与服务机构”两个价值链环节中。因此,在东盟单一的负责中国产品进出口贸易的经销机构只占“营销与服务机构”数量的一小部分,将其纳入到对外直接投资的范畴内并不影响研究结果的解释力。国内学术界进行此类研究的学者(徐康宁和陈健,2008;阎大颖,2013;董有德和孟醒,2015)也做同样方式的处理。

其次,中国在东盟新建的企业代表中国企业对东盟的直接投资行为。在符合东道国投资法律政策的前提下,中国企业即可以选择新建也可以选择并购在东盟进行直接投资。但本文用以统计价值链数量的数据库(《境外投资企业(机构)名录》)从理论上讲包括所有在中国商务部备案的中国境外投资企业,即只包括中国企业在境外“新建”投资的企业,不包括通过“并购”方式投资的企业。因此,由于受到数据来源的限制,本文只以中国企业在东盟新建投资的企业代表中国企业对东盟的直接投资行为。

最后,以对外直接投资代表企业在境外布局价值链的主要方式。对外直接投资并不是企业进入东道国市场的唯一方式,企业既可以通过贸易方式将产品投放入国际市场,也可以通过契约方式将自身的技术优势或品牌影响力应用于其他国家。根据价值链理论,在不具有竞争优势的价值链环节,企业可以采取业务外包或形成供应链联盟等方式与其他厂商寻求合作,使自己的资源集中到某一个或某几个价值链环节上,进而增强企业的竞争优势。在具体研究内容的第四部分—增强企业竞争优势的价值链投资策略中,本文并没有局限于仅用直接投资的方式布局企业价值链,因而将研究范围扩大到“企业进入国际市场的方式”。但是,一方面,由于本文研究内容的前三部分都以“对外直接投资”为研究对象,因此在第四部分,仍以“对外直接投资”代表企业在境外布局价值链的主要方式;另一方面,随着全球经济一体化程度的加深,以对外直接投资的方式进入东道国市场、利用当地丰富要素禀赋已经成为了更多企业拓展国际业务的经营哲学。因此,企业的对外直接投资具有国际市场进入方式的代表性。

(二)分析框架的建立

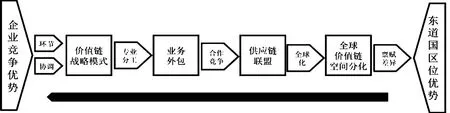

企业的对外直接投资决策是一项复杂的经营战略,它不仅会受到企业竞争优势、战略模式等战略动机的影响,还会受到与企业经济活动有上下游关联的合作竞争者等战略环境的影响。此外,东道国的区位优势也直接影响着企业对外直接投资的区位选择。因此根据价值链与对外直接投资的区位选择理论,企业通过对外直接投资在境外合理布局价值链能够提升企业自身的国际竞争优势。所以,在理论基础上,本文构建了企业在东道国进行价值链投资与提高企业竞争力之间关系的逻辑分析框架,考察中国企业在东盟的价值链环节分布状况、检验中国企业对东盟直接投资价值链分布的影响因素,并且提出强化企业竞争优势的价值链分布策略。

一方面,从价值链的视角出发。企业的竞争优势来源于两方面:企业所掌握的价值链环节本身的优化和企业所在的整条价值链的有效协调。据此,企业可以根据价值链确定自身的战略模式。随着企业之间专业分工的发展,价值链战略模式中的全价值链模式已经逐步淡化,企业转而巩固发展自身的核心业务,进行专业化生产,将非核心业务外包,强化了企业之间的合作与竞争关系,也因此实现了市场竞争主体的变化:企业与企业—供应链与供应链。在经济全球化的大背景下,世界价值创造体系出现了前所未有的垂直分离和重建,因而全球价值链“片段化”(Fragment)式的离散分布于全球。由于各个价值链环节对要素禀赋的要求不一样,因此需要企业准确识别各东道国的区位优势进行直接投资,才能执行企业的价值链战略模式,进而增强企业的竞争优势。

图1 分析逻辑示意图

另一方面,从区位优势的视角出发。因为价值链各环节对要素禀赋的要求不同,所以企业对进行对外直接投资的目的地的要素禀赋也要求不同。本文根据国际生产折中理论中关于区位优势的解释,选取了能够衡量东道国经济发展水平、政治稳定程度等各方面水平的指标和数据,检验这些因素对企业在东道国的价值链分布的影响。并在此基础上,提出强化企业竞争优势的价值链投资策略。

四、中国企业在东盟投资的价值链分布状况

学术界关于投资东盟的中国境外企业区位分布的研究已经积累了丰富的成果,但前人的研究大多或者是从对外直接投资的总额和设立企业的数量上进行探讨;或者将价值链作为一个整体对其分布进行描述。目前,还尚未有学者将价值链划分为各个环节来分析中国企业在东盟投资价值链的分布状况。

从价值链分布的角度出发,对在东盟的中国企业的区位分布进行分析,即可以反映出中国对东盟直接投资价值链的分布历程,还为进一步分析价值链的环节和国别分布提供基础。因此,本文根据商务部发布的《境外投资企业(机构)名录》,统计出投资东盟的中国境外企业价值链数据和信息,分别以发展历程、价值链环节和国别分布为角度,对价值链分布的特征和问题展开分析。

(一)价值链数据来源与价值链环节划分依据

1.价值链数据来源

价值链的微观数据来自于中国商务部公布的《境外投资企业(机构)名录》(以下简称《名录》)。理论上,《名录》统计了所有在商务部备案的中国境外投资企业信息,包括东道国(地区)、境内投资主体名称、所属省市、境外投资企业(机构)名称以及经营范围等,为分年度统计在东盟投资的中国境外企业价值链流量数据和分国别统计企业价值链存量分布提供了必要的数据和信息。

《名录》数据实时更新,收录了从1980年至今的所有在中国商务部登记备案的中国企业在境外投资的企业(机构)信息。截止到2015年底,《名录》共收录40746条中国企业在境外投资的企业(机构)信息。本文分析所使用的为截止到2014年底的信息和数据。

本文利用关键词国别检索的方法,根据境外投资企业的经营范围,按照已有文献的价值链计数方法和分类标准(徐康宁和陈健,2008;董有德和孟醒,2015)逐一企业计数统计从1980年至2014年投资东盟的所有中国境外企业的价值链环节分布,以此作为研究价值链分布的微观数据。

2.价值链环节划分

参照已有研究的价值链分类标准(徐康宁和陈健,2008;董有德和孟醒,2015),本文将中国企业在东盟各国投资的价值链存量进行梳理如下:

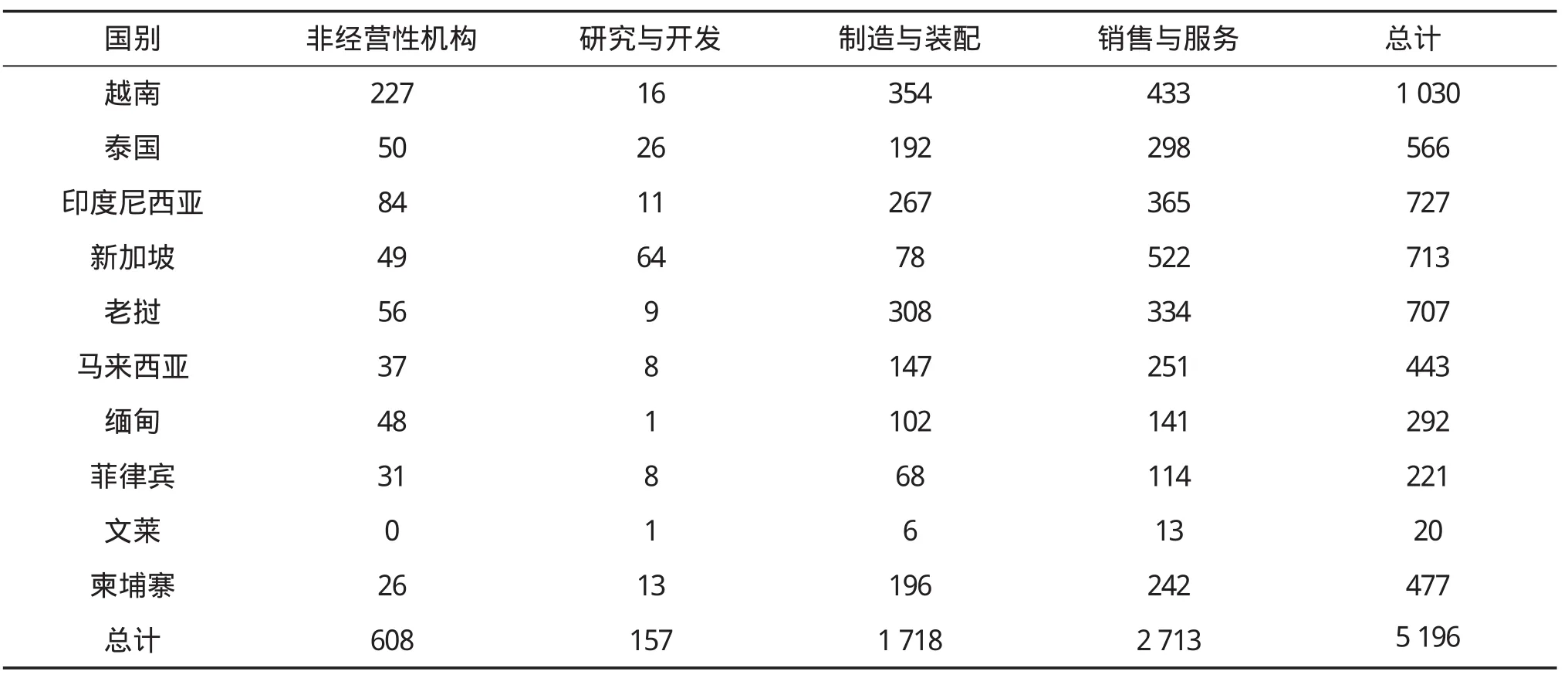

表1 1980—2014年中国企业在东盟各国投资的价值链存量(个)

结合《名录》的特点,本文按照将东盟各国分年份检索的方式将我国境外企业按照经营范围划分为:非经营性机构,研究与开发机构,制造与装配机构以及销售和服务机构。

其中,非经营性机构是指发挥开拓市场、联系客户等职能的驻外机构,如办事处、代表处等;研究与开发机构是指经营范围涉及新产品新工艺开发、研究与设计的海外机构;制造与装配机构是指从事各种加工、装配、组装、建造以及工程承包环节活动的机构;销售与服务机构是指经营范围涉及(进出口)贸易、销售、促销、安装、修理、仓储、物流、售后以及服务等活动的境外机构。

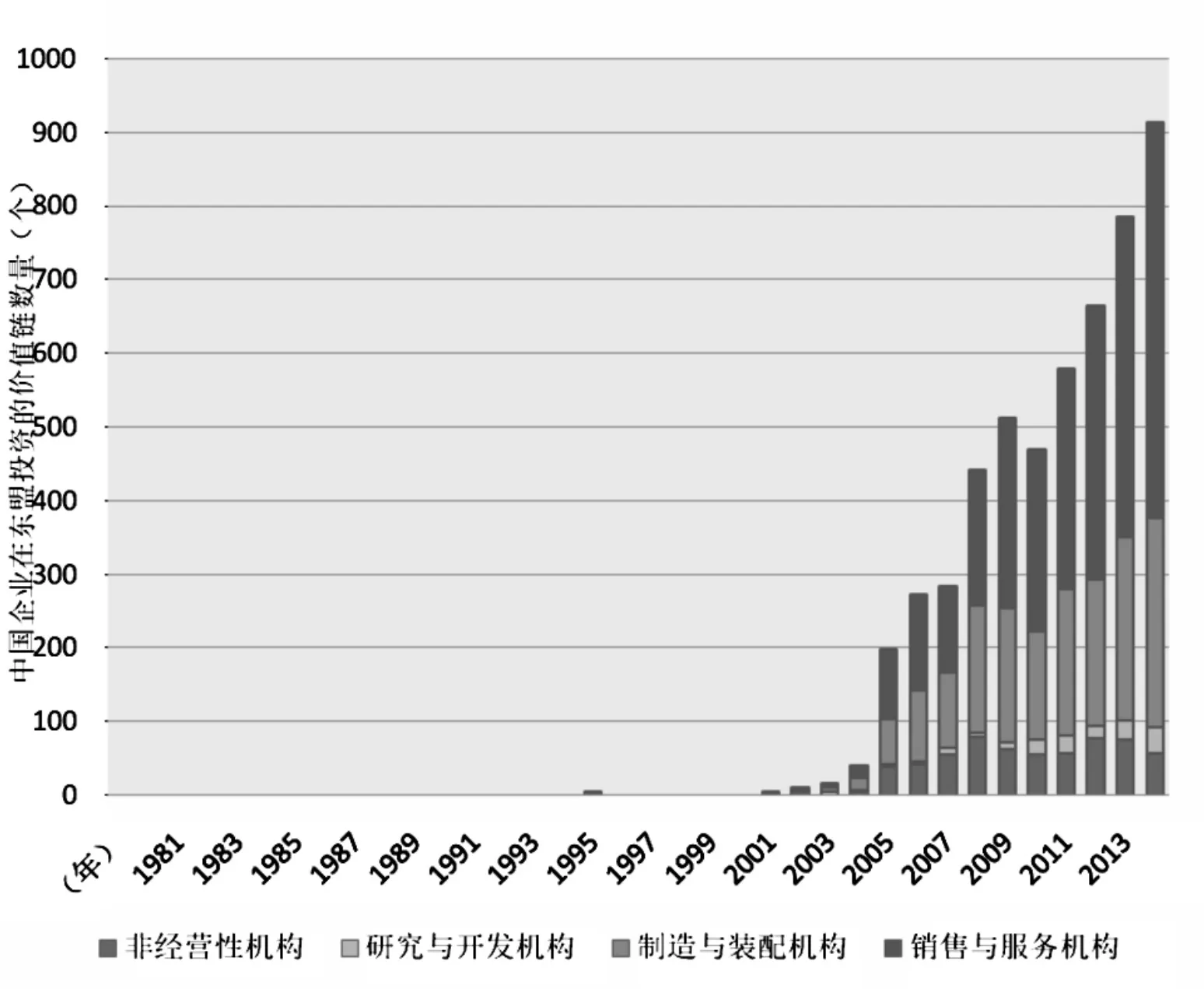

在《名录》中利用关键词检索,可以得到1980—2014年包括10个东盟国家和5196个企业价值链的存量数据,如图2所示,其中非经营性机构608家,研究与开发机构157家,制造与装配结构1718家,营销与服务机构2713家。

(二)中国企业在东盟投资的价值链分布历程

按照投资东盟的中国企业的价值链分布总量来看,中国对东盟的投资可以划分为三个阶段。自1986年起中国企业开始在东盟投资设立企业,而在此之前,中国对东盟的投资尚处于空白期,因此将1986年作为首个时间界限。《中国—东盟全面经济合作框架协议》于2002年签订,该协议标志着中国—东盟自贸区建设的起步,因此将2002年也划分做时间界限。因此,中国企业在东盟投资的价值链分布历程可依次划分为三个阶段。

图2 中国企业在东盟投资的价值链流量堆积柱形图(1980—2014年)

1.第一阶段(1986年以前):空白阶段

1986年以前,中国对东盟的直接投资尚处于空白期。中国与东盟虽为近邻,但并无经贸合作关系。主要原因是中国的发展重心是国内经济,对外直接投资方面的政策支持和经济举措较少;而20世纪中上期才摆脱西方发达国家控制的东盟各国在1986年以前,主要是利用西方国家的直接投资承接产业转移、发展出口工业。

2.第二阶段(1986—2002年):逐渐起步

自1986年起,中国企业逐步开始在东盟设立境外机构。而当时处于改革开放初期的中国,不仅经济基础薄弱,而且没有形成完整的产业链,因而对东盟的投资规模较小并且投资多以市场寻求为动机。

该时期,随着文莱、越南、缅甸、老挝和柬埔寨的相继加入,一个涵盖东南亚10国的区域经济合作组织正式成立。东盟各国于1995年底将“东盟投资区”提上日程,并于1998年签署了《东盟投资框架协议》。这些举措为中国东南沿海的纺织和家电行业在东盟搭建贸易营销网络、设立客户联络机构创造了有利条件。但是,由于该时期的东盟国家对外商投资的行业仍有诸多限制,加之各国不完善的投资环境和不健全的法律体系,致使中国企业对东盟的投资数额较少、行业分布局限。

从价值链环节分布来看,该时期中国在东盟设立的境外机构多为搭建贸易销售网络的销售与服务环节和从事客户联络的非经营机构(办事处)。

3.第三阶段(2003年至今):加速发展

2002年,中国与东盟签订了《中国—东盟全面经济合作框架协议》,标志着中国—东盟自由贸易区建设进程的起步,此后中国对东盟的直接投资进入了加速发展的时期。在随后的2004年,中国与东盟签订了中国—东盟自由贸易区《货物贸易协议》、2007年双方签订了《服务协议》、2009年《投资协议》的签订标志着中国与东盟关于自由贸易区的主要谈判已经完成。2010年1月1日,中国—东盟自由贸易区正式成立,双边贸易便利化,关税降低,贸易额增长,不仅中国对东盟投资的规模扩大,价值链环节的分布也被拓宽。

从投资规模来看,2014年中国对东盟国家直接投资存量为476.33亿美元,较2003年增长近81倍,共设立直接投资企业3300多家,雇佣东道国员工15.95万人。其中,2006—2014年中国对东盟累计投资额为379.73亿美元,投资流量平均年增长超过160%。

从价值链环节的分布来看,2014年在投资东盟的中国境外企业中,经营范围涉及制造与装备的机构数量为1729个,是2003年该价值链环节数量的157倍,是2003年至今价值链各环节分布中增长最显著的。在东盟经营范围涉及销售与服务的中国境外机构数量在2014年达到2733个,是2003年的119倍,是中国企业在东盟投资的主要价值链分布环节,表明中国企业在东盟的营销服务网络逐步健全。在东盟从事研究与开发的中国境外机构数量从2003年的2个增长到2014年的157个。随着中国—东盟双边经贸往来的发展,中国企业在东盟的办事处、联络处一类非经营机构也由2003年的11个增长到2014年的608个。

(三)中国企业在东盟投资的价值链分布现状

根据中国企业在东盟投资设立机构的经营范围,可以把境外机构划分到价值链的四个环节中,即非经营机构、研究与开发机构、制造与装配机构以及销售与服务机构。以此为依据,可以在《名录》中分国别和年份统计出投资东盟的中国企业的价值链各环节存量数据。从价值链环节在东盟的总体分布来看,中国企业在东盟的投资主要以布局销售与服务机构、制造与装配机构为主。但是在东盟内部各国,中国企业的价值链环节分布仍存在差异。

1.价值链环节分布

中国企业在东盟投资的机构主要从事价值链环节中的销售与服务。从价值链存量数据来看,截止至2014年末,销售与服务机构在所有价值链环节中所占的比例超过了一半。用流量数据分析,自1980年起,历年来中国企业在东盟设立的销售与服务机构均超过其他价值链环节。主要原因在于,一方面东盟国家对设立销售与服务机构的投资限制较小,使得中国企业,尤其是东南沿海的家电和纺织企业自20世纪80年代中期起,就开始在东盟各国搭建贸易和销售网络;另一方面,销售与服务机构的建立既不需要较大的投资金额,又能服务于中国企业与东盟的双边贸易往来,因而为中国企业青睐。

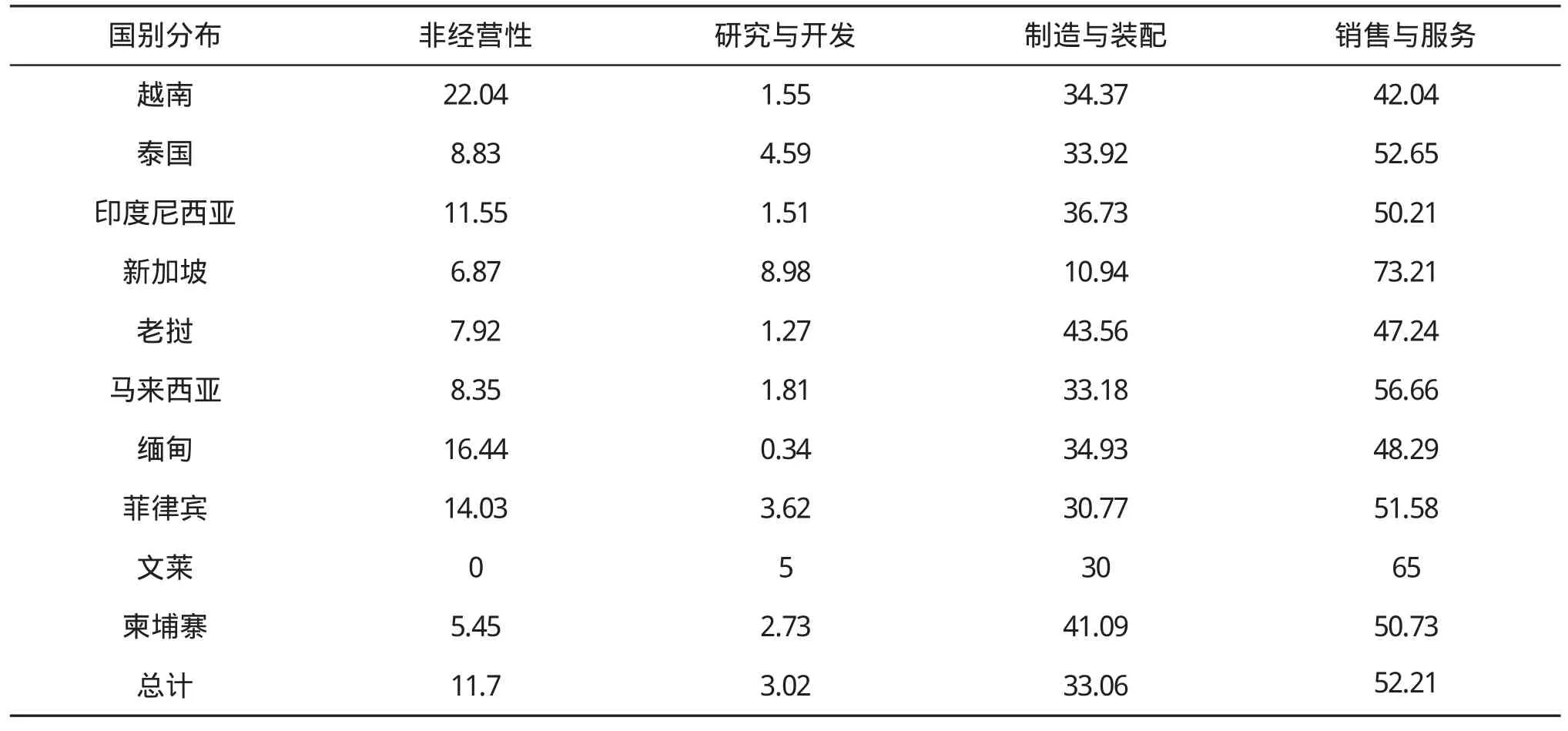

表2 1980—2014年中国企业在东盟各国投资的价值链环节比重(%)

从价值链存量的数据看,截止至2014年末,中国企业在东盟投资的制造与装配机构在价值链环节中的占比仅次于销售与服务机构,为33.06%。用流量数据分析,自2000年起,除了2009年因金融危机的影响使得当年新投资设立的制造与装配机构较上年有所减少外,其余年份中国企业在东盟投资的制造与装配机构均呈上升趋势,年均增长率达74.73%。制造与装配机构所涉及的行业主要在能源供应业、制造业和采矿业。

非经营机构主要指中国企业在东盟设立的负责客户联络与接待、搜集当地市场信息以及上传下达企业总部指令的办事处一类机构。非经营机构尽管不与当地客户发生直接的经济往来,但是作为企业对外直接投资的前哨战,仍然在企业国际业务方面扮演着极为重要的作用。从价值链的存量数据来看,截止至2014年末,中国企业在东盟设立的非经营机构仅占所有价值链环节的11.7%,并不是中国企业在东盟投资的主要职能机构。从价值链的流量数据来看,自2004年起,中国企业每年在东盟新设立的非经营机构数量较为稳定。

从价值链存量数据来看,截止至2014年末,中国企业在东盟投资设立的研究与开发机构在所有价值链环节中所占比例最低,仅为3.02%,并且主要分布在农畜、生物以及化工行业。

2.价值链国别分布

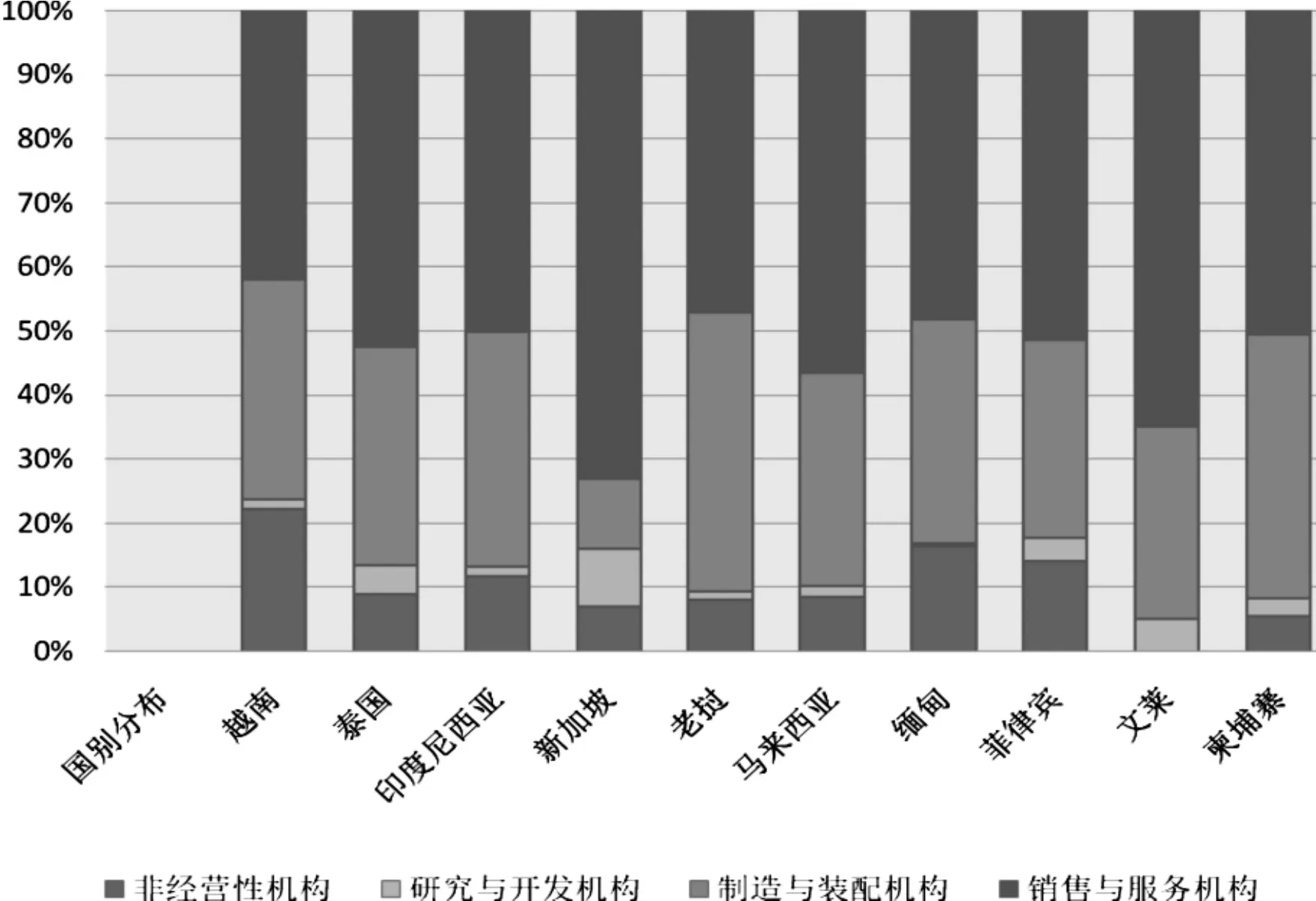

通过分析投资东盟的中国企业在东道国的价值链分布和流量数据(如图3和图4所示),并结合投资规模数据,可以发现中国境外企业在东盟各国的直接投资既有共性也存在特性。一方面,中国企业对东盟各成员国的价值链环节分布主要都以销售与服务机构和制造与装配机构为主;另一方面,由于东盟各国在经济发展水平、基础设施状况、政治法律体制和资源要素禀赋等各方面存在差异,使得中国企业对各东道国当地资源的利用重点和程度也有一定层次性。

图3 中国企业在东盟各国投资的价值链环节所占比重堆积柱形图(1980—2014年)

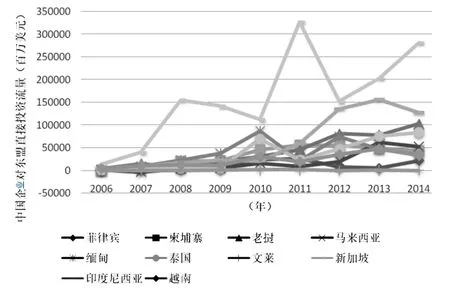

图4 中国企业对东盟各国的直接投资流量折线图(2006—2014年)

新加坡作为东盟国家中的中高收入国家,是中国企业在东盟开展学习型投资的首选地,其在2006—2014年一直占据中国对东盟各国投资流量的首位。从价值链分布的角度来看,中国企业对新加坡的投资主要以布局销售和服务机构为主,投资研究与开发机构和制造与装配机构并重。首先,相较于中国对东盟其他国家的直接投资价值链分布,在新加坡的中国境外机构中销售与服务机构比重更大,占到73.21%,超过该价值链环节分布的平均比重。其次,中国在新加坡的投资设立的研究与开发机构数量也远超于其他东盟国家,是该环节分布数量第二的泰国近两倍。再次,在新加坡投资设立的制造与装配机构数量明显低于其他东盟国家。由此可以看出,中国对新加坡的直接投资偏向于利用当地便利的交通地理优势搭建贸易营销网络,并且依靠当地的技术研发优势布局强化中国企业自身的研发能力。

在同样作为中高收入国家的文莱,中国直接投资的触角却较少涉及。2006—2014年,中国对文莱的直接投资流量均处于对东盟各国的最末位。在投资设立的仅有的数个境外机构中,也主要以布局销售与服务网点为主。

中国与马来西亚和泰国的经济发展阶段相近,产业互补性和竞争性较强。正是双方产业上的这种特点,使得中国对马来西亚和泰国的直接投资涉及了价值链的各个环节,并且两国的价值链环节分布比重相似性较高。其中,价值链环节分布比重最大的是销售与服务机构,两国均超过了50%;其次是制造与装配环节,在两国投资设立的比重相似,均为33%左右;第三是非经营机构,均占所有价值链环节比重的8%左右。最后是在的两国投资中均有涉及但所占比重不大的研究与开发机构。

中国对印度尼西亚、菲律宾和越南的主要投资领域涉及石油和天然气等能源业、制造业和农业。因而反映到价值链环节的分布上,体现出制造与装配机构占所有价值链环节的比重较高,相应的进行地质勘探、地理测绘和客户联络的非经营性机构的比重较东盟其他国家也较高。其中,中国对印度尼西亚的直接投资流量,自2011年至今位列东盟各国的第二名,并且除了2014年有所下滑外,增速较为显著。

老挝、缅甸和柬埔寨属于低收入国家,是典型的农业国家。因此,中国对其投资的领域大多是农业、原材料及相关产业。体现到价值链环节的分布上,主要是上述三个国家的制造与装配环节所占比重均超过东盟的平均比重。并且,其制造与加工行业主要是围绕农业开发、农牧产品加工、森林开采和木材加工、纺织产品加工以及电器加工组装等行业开展经营的。在上述三国中,中国对老挝的直接投资流量自2008年起至今,除2013年有所下滑外,持续呈现明显上升趋势,自2012年起,已位列中国对东盟投资流量的第三位。

五、中国企业在东盟投资的价值链分布特征

上文分别通过时间、国别和价值链环节的维度对投资东盟的中国境外企业的价值链分布进行分析,因而可以归纳出中国企业在东盟的价值链分布特征。尽管从价值链分布的角度来看,中国在东盟的直接投资已经初步形成发展速度快、国别差异性、环节多元化的投资格局,但同时,现阶段中国企业在东盟国家的价值链布局仍存在诸多问题。

1.投资的渐进式发展

中国企业在东盟的直接投资在价值链分布上大都经历了“先易后难”、“由销售到制造”的过程。在对东盟直接投资的初期,中国企业一般选择投资设立限制少、成本低、风险小的销售与服务机构和非经营性机构,以搜集东道国市场信息、熟悉当地的法律法规、与境外客户建立贸易联系。随后,在销售和服务机构、非经营机构于当地建立基础之后,中国企业会将投资企业的经营范围拓展到制造装配环节,以利用和调配当地资源。其后,随着中国境外企业与当地建立更为紧密的联系,需要企业根据当地市场和客户需求,有针对性的调整产品设计,因而在当地有重点的建立研究与开发机构。

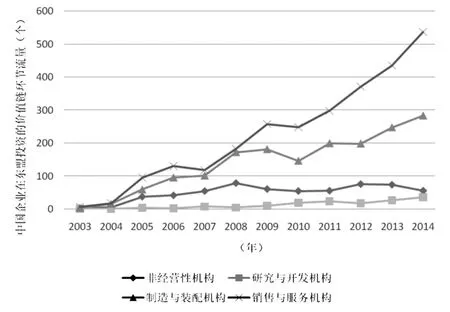

图5 中国企业在东盟投资的价值链环节流量折线图(1980—2014年)

营销与服务环节自2003年起便是中国企业对东盟直接投资在价值链分布上的重点。2003—2014年,中国企业在东盟投资设立的营销与服务机构不仅流量在历年均超过其他价值链环节,增长率也高于其他。制造与装配环节的存量和流量在2003—2014年均低于营销与服务环节,其增速较为稳定。非经营性机构在中国企业对东盟直接投资的初期有较快增幅,原因在于东道国对外国企业经营性业务的限制以及中国企业对经营性机构投资的风险规避,因而有较多中国企业选择建立办事处等一类非经营性机构在当地搜集信息和联络客户。而之后随着其他经营性环节的建立,其职能逐渐被替代,增长率有所下降。研究与开发机构并非中国企业在投资时考虑的重点,仅有的数家主要是为了尽快地响应当地市场需求以改进产品所用,因而其存量和增长率均较低。

2.国别分布的不平衡

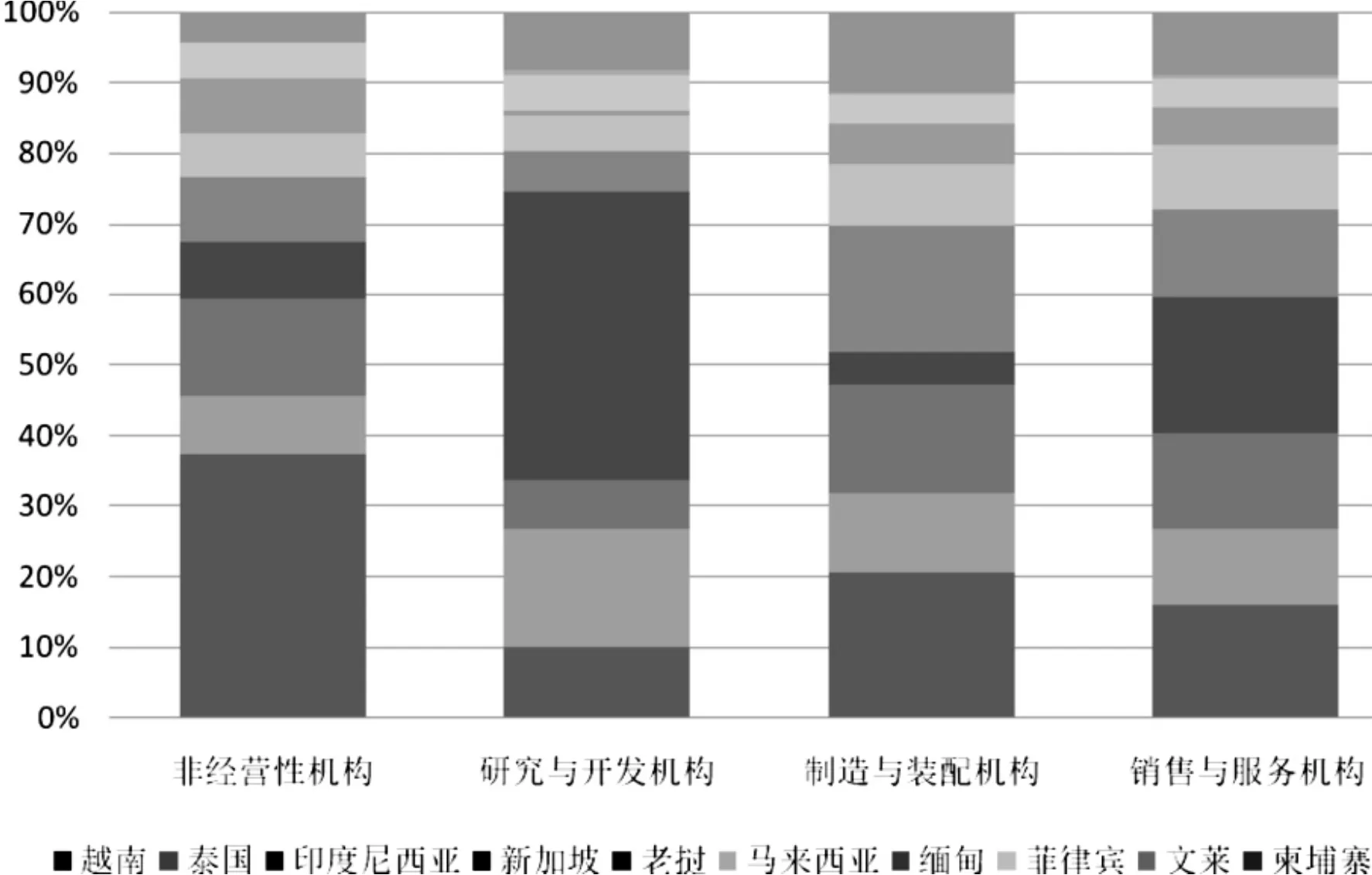

从国别层面看,新加坡、印度尼西亚、老挝和越南是中国在东盟十个成员国中的最主要投资区域,集中了中国企业在东盟价值链总量的60%以上,而其余六个国家占据不到40%。在价值链环节中,非经营机构有近40%集中于越南;研究与开发机构有超过40%集中于新加坡;有超过20%的制造与装配机构集中于越南;而新加坡集中了近20%的销售与服务机构。

由此可以看出,无论是中国在东盟各国投资的总金额存量、价值链数量还是各价值链环节的分布,均存在明显的国别集中的特征。值得注意的是,中国对东盟新四国投资的价值链存量(48.23%)大于对东盟老五国投资的价值链存量(38.05%),这在一定程度上说明中国转移边际产业、寻求市场型投资的意图明显。预计未来中国对东盟直接投资的价值链国别分布不平衡状态仍然会继续。

图6 中国企业在东盟投资的价值链各环节国别占比堆积柱形图(1980—2014年)

图7 中国企业在东盟投资的价值链各环节流量簇状柱形图(2003—2014年)

3.价值链环节较集中

从价值链的角度来看,在我国企业对东盟直接投资的存量中,销售与服务机构的数目最多,2003—2014年历年存量均超过45%;制造与装配机构其次,2004—2014年历年存量均超过30%。非经营机构占比位列第三,并且从2003—2014年占比呈下降趋势。研究与开发机构占比最少,2014年末占比仅为3%。由此可见,当前中国在东盟直接投资的仍然以贸易、销售和开拓市场为主要目的,协同优化中国与东盟各国资源的能力尚有待提高。

在东盟投资的中国企业价值链分布的上述特征也与通常的经验判断较为相符:承担开拓和销售职能的机构多分布于市场规模或潜力大且地理临近的区域;从事制造与装配活动的机构多集中于劳动力充裕、交通便利或临近目标市场的国家;从事研发活动的机构则主要集中于科技水平发达的国家。

通过上述结果可以看出,中国企业在对东盟投资的价值链静态分布上具有明显的集中分布的特点,对于中国企业未来对东盟进行投资,有如下建议:

首先,利用东道国要素禀赋降低价值链各环节成本,使产品具有成本竞争优势。价值链各环节的合理布局能够使企业充分利用东道国当地的丰裕要素,进而降低价值链环节的成本。

其次,寻求与当地的厂商或外商建立长期稳定的合作关系,增强供应链竞争力。在投资东盟的中国企业中,具有能够将价值链所有环节都纳入到企业内部的非常少。因此,中国企业应该寻求与当地厂商建立合作关系,或将自身纳入到其他企业的供应链中,从寻求企业竞争优势到寻求供应链联盟的竞争优势。

最后,利用设立研发机构改造本企业产品,使企业能够更快地响应当地市场需求。中国企业在东盟投资设立的研发机构并不完全是为了获取技术,尤其是在中低等收入国家的投资。但是,如果发挥出该类研发机构的技术改造能力,适时的根据当地市场需求改造产品,既可以在当地树立品牌效应,也可以使产品的适用性更高,更具市场竞争力。

[1]KeremCosar,PabloD.Fajgelbaum.InternalGeography. InternationalTradeandRegionalSpecialization.Nber Working Paper Series,2013:17-21.

[2]PhilippeP.Aghion Xavier Jaravel.Knowledge Spillovers,InnovationandGrowth.TheEconomicJournal,2015,March:533-573.

[3]UNIDO.2013Industrial Development Report:CompetingthroughInnovationandLearning.Vienna.UnitedNational Industrial Development Organization,2014:23-34.

[4]BuckleyP.J.,CleggL.J.,CrossA.R.,LiuX.,VossH.,ZhengP. TheDeterminantsofChineseOutwardForeignDirect Investment.JournalofInternationalBusinessStudies,2011,38(4):499-518.

[5]MirvaPeltoniemi,ElisaVuori.BusinessEcosystemasthe NewAp proachto Complex Adaptive.Business Environments.Frontiersof E-business Research,2014(4):17-29.

[6]Capello,RietveldP.Theconce ptofnetworksynergyineconomictheory.ButtonK.Nijkamp Priemus Transport Networksin Europe,2012(3):57-83.

[7]徐康宁,陈健.跨国公司价值链的区位选择及其决定因素[J].经济研究,2008(3):138-149.

[8]吴崇伯.中国对东盟国家投资分析[J].南洋问题研究,2006(4):1-6.

[9]黄绥彪,陈宁,赵乐为,李季骏.中国—东盟投资现状分析[J].广西大学学报,2007(4):34-36.

[10]张继林.中国—东盟自由贸易区的区域比较优势及投资策略分析[J].东岳论丛,2007(9):66-69.

[11]冀廷瑜.中国企业在东盟直接投资的区位选择研究[J].忻州师范学院学报,2009(10):88-90.

[12]余畅,杨德勇.中国在东盟直接投资的区位选择分析[J].北京金融评论,2014(3):96-109.

Static Layout Research on the Investment of Chinese Enterprises in ASEAN from the Perspective of Value Chain

WANG Yang,YUAN Xufei

(School of Economics,Capital university of Economics and Business,Beijing 100070,China)

With the advancement and development of“21st Century Maritime Silk Road”construction,China and ASEAN will continue to deepen the strategic partnership,to build common prosperity“diamond decade”in the future.Chinese enterprises to invest in ASEAN should establish and improve China-ASEAN regional supply chain,industrial chain and value chain,the formation of international production networks,and enhance the international competitiveness of the important goals.In this paper,an innovative way is used take value chain as a perspective,decomposed the distribution of Chinese companies in different sectors of the ASEAN direct investment,and concluded the features changes of the investmentin ASEAN countries from value chain viewpoint,finally gave the recommendations on the future investment of Chinese enterprises in ASEAN.Thedata is based on“foreign-invested enterprises(institutions)List”,the article provided a comprehensive analysis on the features of value chain investment in ASEAN by this database and lay a foundation for future analysis.

ASEANinvestment;valuechain;staticlayoutfeatures

F114.1

A

1673-5609(2016)06-0056-14

[责任编辑:唐秋凤][英文编辑:刘健][责任校对:雯子]

2016-11-06

国家自然科学基金项目“全球价值链嵌入对中国增加值贸易隐含碳的影响以及减排路径研究”(71573180);特大城市研究院项目“产业价值链分解下京津冀产业壁垒研究”(2015040)。

汪洋(1982—),女,安徽蚌埠人,首都经济贸易大学经济学院副教授,研究方向:国际产业布局;袁旭菲(1990—),女,内蒙古阿拉善人,首都经济贸易大学国际商务专业硕士研究生。

猜你喜欢

小学生学习指导(高年级)(2021年3期)2021-04-06

大众投资指南(2021年35期)2021-02-16

现代经济信息(2020年34期)2020-06-08

今日农业(2019年16期)2019-09-10

上海包装(2019年4期)2019-08-30

消费导刊(2017年24期)2018-01-31

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04