功效系数法下水泥行业财务风险识别及其控制措施

2016-01-31 02:22龙姮,白钰,邱婧

河北能源职业技术学院学报 2015年4期

龙 姮,白 钰,邱 婧

(湘潭大学商学院,湖南 湘潭 411105)

功效系数法下水泥行业财务风险识别及其控制措施

龙姮,白钰,邱婧

(湘潭大学商学院,湖南 湘潭411105)

摘要:财务风险状况对企业盈亏、经营状况有着举足轻重的作用。利用功效系数法、层次分析法等方法对京津冀地区水泥行业龙头企业冀东水泥的财务风险状况进行研究,识别财务风险,并提出相应的风险应对措施,以期对京津冀地区水泥行业财务风险的防范和应对起到积极的作用。

关键词:京津冀一体化;财务风险评价;功效系数法;层次分析法

近年来,由于我国严格执行节能减排政策,水泥行业的新增生产力受到严格的管制,加之房地产等下游需求疲软,整个水泥行业面临着严峻的挑战。目前伴随“京津冀一体化”带来的产业转移及升级的推进,京津冀地区未来的水泥需求有望提高,因此,评价研究京津冀地区水泥公司财务风险,归纳和总结存在的风险,探讨控制风险的方法,对企业发展十分重要。

一、文献回顾与理论架构

财务风险管理作为企业风险管理的重要分支,研究主要集中在财务风险评价方法与预警模型构建上。

Fitzpatrick (1932) 开创了财务危机预警在实证方面研究的先河。对19家公司进行单个财务比率分析。Beaver (1966) 首次运用统计学方法构建单一变量财务预警模型。Edward I Altman (1968) 利用多变量技术建立多元线性判别函数。 Ohlson(1980) 运用Logistic建立了预测模型,逐渐替代判别分析法。T.L.Sauty提出层次分析法(AHP),使企业可以将多个方案综合比较转变到两两比较,从而解决多方案比较的难题。

我国在1996年以后才出现以企业财务数据为基础建立的财务预警模型理论。郭仲伟(1987)借鉴国外理论成果,将定性与定量相结合进行财务风险研究。丁香乾,石硕(2004)运用层次分析法,从数学分析角度上得到各方案比较的数量关系。张玲(2000)以财务比率为基础,从偿债能力、盈利能力、资本结构状况和营运状况4个方面,对深沪两市14个行业共计120家上市公司构建判别模型。

二、财务风险识别的实证分析

冀东水泥股份有限公司是我国北方规模最大的水泥上市公司,公司主营业务有:制造和销售硅酸盐水泥、熟料以及相关建材产品;加工和销售塑料编织袋;制造、销售、安装及维修水泥设备等。

(一)水泥行业财务风险因素识别

我们将影响水泥行业的风险分为可分散风险与不可分散风险。

1、不可分散风险。包括:(1)政策法规变动风险。财政税收、利率调整等国家政策给企业资本运营和经营活动带来的风险。(2)金融环境风险。水泥行业收益周期偏长,存在一定资金偿还方面财务风险。(3)市场环境风险。资金、收益、成本等市场因素构成水泥行业波动的主要部分。

2、可分散风险。可分散风险与整个市场情况不存在全面系统的联系,可以通过分散化消除,大致包括:经营管理风险、财务管理风险、资金结构风险。

(二)财务风险评价指标的选取

本文结合已有财务风险评价方法,考虑财务指标与财务风险间的关系,从冀东水泥的盈利、偿债、运营和发展能力四方面选取了14个具有关联性和代表性的评价指标。

(三)风险评价指标的处理办法

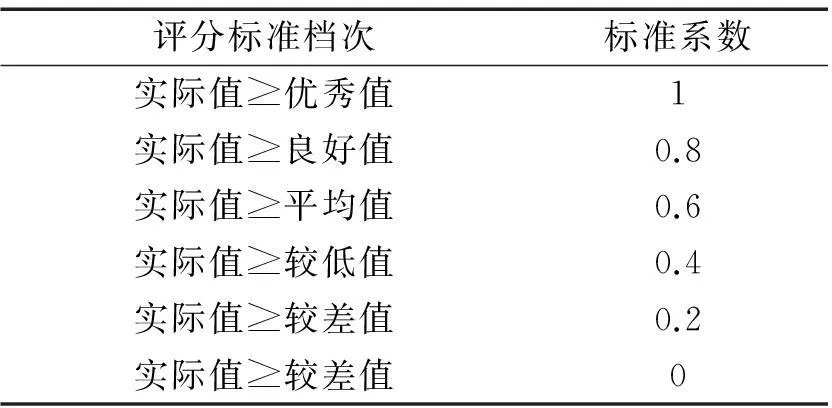

本文借鉴国资委2006年4月发布的《中央企业综合绩效评价管理暂行办法》,将评分标准档次和指标分析系数加入了评价分析方法中。见表1:

表1 财务风险评价标准系数表

改进后的功效系数法的计算公式为:

上档基础分=单项指标权数×上档标准系数

本档基础分=单项指标权数×本档标准系数

调整分=功效系数×(上档基础分-本档基础分)

单项指标得分=本档基础分+调整分

综合得分=∑单项指标得分

(四)基于层次分析法评价指标权重的确定

文章采取层次分析法来确定财务风险评价指标的权重,基于不同指标对评价财务风险的重要程度进行两两比较的逻辑制定调查问卷进行专家打分,构建判断矩阵计算出各个指标的权重,最后计算判断矩阵的一致性以验证权重的有效性和可信程度。

1、构建层次结构分析模型。根据前文所选评价指标构建冀东水泥财务风险层次结构分析模型,其中,综合评价体系A为目标层,B为准则层,主要包括:盈利能力指标B1,偿债能力指标B2,营运能力指标B3,发展能力指标B4,其余指标为方案层。

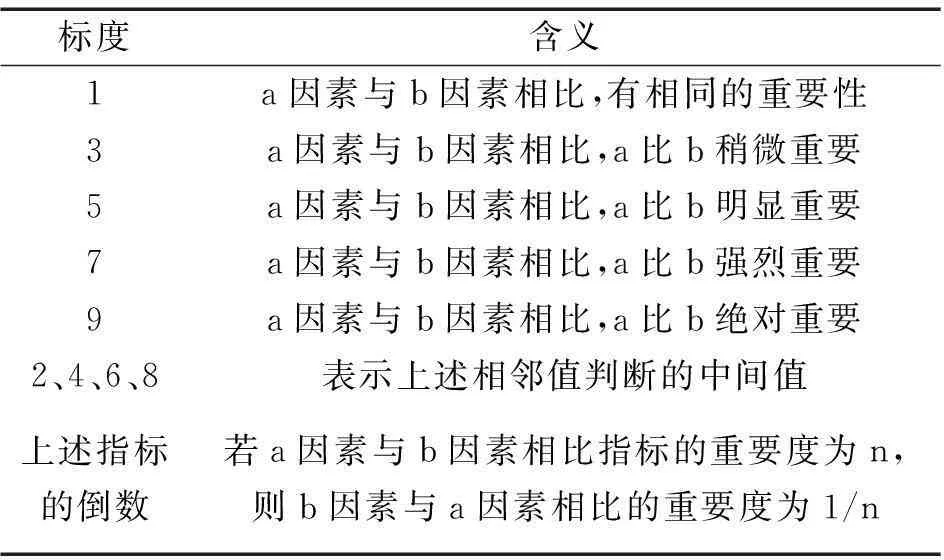

2、确定判断标度。本文运用 1~9 级标度法作为确定权重的标准,具体如下表2所示:

表2 1~9级标度法

3、构建判断矩阵。根据1~9标度法,对回收问卷进行整理统计,构建出各个层次指标的判断矩阵,最终得出财务风险评价指标权重表。

4、计算各层各指标的权重以及判断矩阵特征值和特征向量,并进行一致性检验。本文利用Excel的几何平均语法GEOMEAN(array1,array2)和矩阵相乘语法MMULT(array1,array2)构建了指标判断矩阵的权重及一致性检验函数,得出了各层各元素的判断矩阵权重并进行一致性检验,具体操作步骤如下:

(1)键入判断矩阵,计算出判断矩阵每一行元素的乘积,乘积用Mi表示。

(2)Mi的n次方根记作Vi,对向量V进行归一化归一化得到W,W即为所要求的特征向量,其中:

Vi=(V1,V2,…,Vn)T

Wi=(W1,W2,…,Wn)T

(3)计算判断矩阵的最大特征值λMax,然后根据最大特征值λMax计算CI。

(4)为检验判断矩阵的一致性,引入随机一致性指标RI。

(5)通过计算出一致性比例系数CR,CR=CI/RI,若CR<0.1,则认为判断矩阵的一致性较好,否则需重新调整判断矩阵,使矩阵具有更好的一致性。

(6)修正判断矩阵。当CR>0.1时,判断矩阵A不具有很好的一致性,需要修正判断矩阵。

(7)财务风险评价指标各层判断矩阵判断矩阵的权重计算及一致性检验:

根据表3可知,A-Bi判断矩阵CR<0.1,通过一致性检验。使用同样方法对B1-C、B2-C、B3-C、B4-C判断矩阵进行检验,均有CR<0.1,通过一致性检验。

表3 A-Bi判断矩阵的权重计算及一致性检验

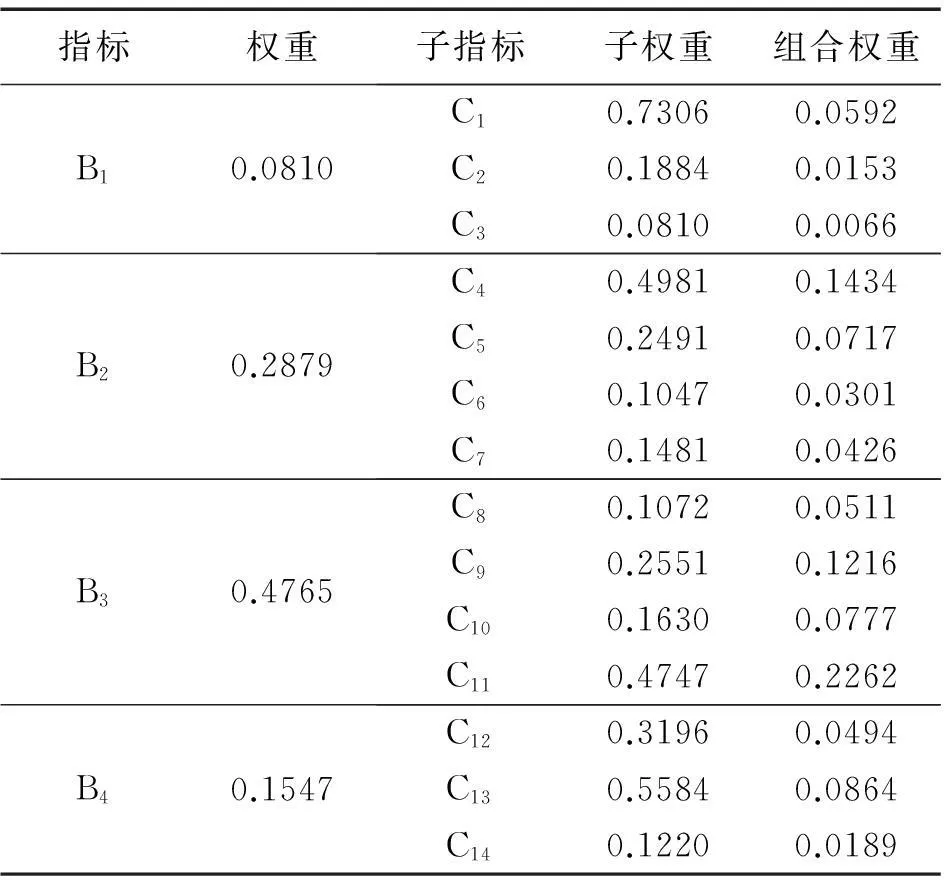

在以上各层权重计算及一致检验的基础上,计算各个子指标Ci在财务风险综合评价分析最高层A中的权重分配,如表4所示:

(五)财务风险评价指标评价标准的确定

本文采用行业绩效对标法来确定指标的评价标准。参照《2014年水泥制造业绩效评价标准值表》将所选指标与同期同行业各项相应财务指标进行比较,确定各项风险评价指标相应的标准系数,来判断公司风险的大小。

(六)财务风险等级的划分

根据《中央企业综合绩效评价管理暂行办法》将财务风险分为无警(0.85≤系数≤1)、轻警(0.70≤系数≤0.85)、中警(0.50≤系数≤0.70)、重警(0.40≤系数≤0.50)、巨警(0≤系数<0.40)五个等级,分别表示没有风险、关注风险、较大风险、重大风险以及巨大风险。

表4 冀东水泥财务风险评价指标组合权重表(百分制)

(七)冀东水泥财务风险的评价结果

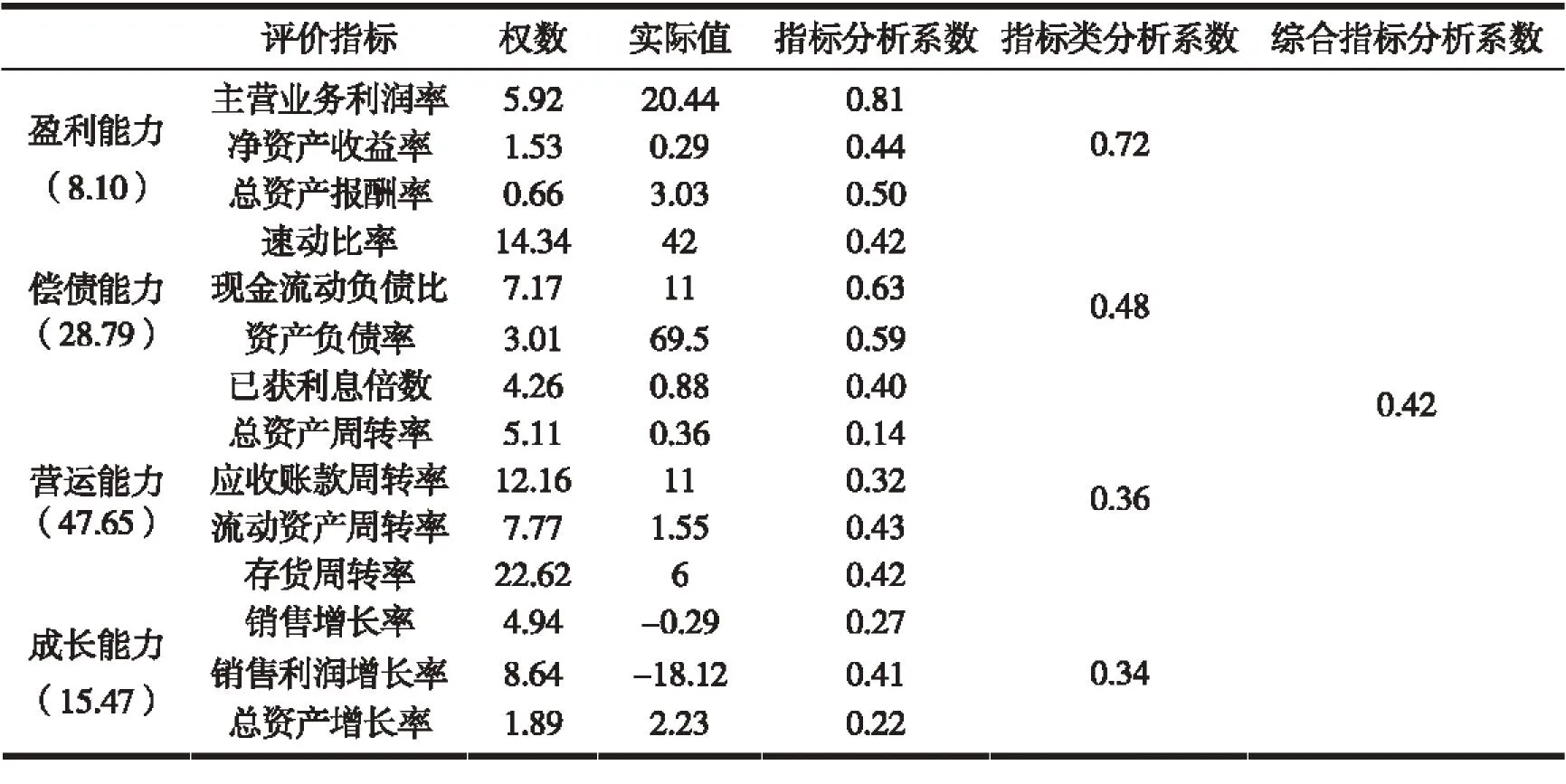

按照上述所建立的财务风险评价体系计算冀东水泥的各项单项指标的评分值和综合得分,进而计算得出2014年冀东水泥财务风险分析系数,见下表5:

表5冀东水泥2014年财务风险评价结果

通过4-5表中数据综合结果分析系数可知:2014年年末冀东水泥的财务风险得分为0.42,财务风险等级判断为重警,财务风险状态为较大风险,这说明公司经营运转困难,财务状况趋向恶化,大部分评价指标出现严重缺陷,发生财务风险可能性很大。

盈利能力属于关注风险,公司资产利用效率较低,应提高销售利润率,加速资金周转,提高企业经营管理水平。偿债能力为重警风险,公司短期偿债压力较大,结合较低的已获利息倍数可以判断公司的长期偿债状况也不容乐观。在资产运营能力方面为巨警风险,尤其是应收账款周转率的得分(0.32)较低,说明企业应收账款回收速度较慢,获现能力不强。发展能力的风险等级为巨警,表明企业一旦遭遇风险,可能会带来巨大风险。其中销售增长率得分较低,这说明现阶段企业经营状况和市场占有能力较差,但由于随着“京津冀一体化”的推进,市场前景还是乐观。

三、结论

近几年我国经济发展速度放缓,实业投资水平不断降低,宏观调控政策对水泥行业产生了较大的外部风险。水泥行业因其行业特点,应收款项和存货余额通常会比较高,在资金经营方面,企业需要正确合理地面对利润分配政策所带来的影响,趋利避害。其次,公司应逐步拓展下游产业链,努力实现产、供、销一体化。同时还应合理调节资本结构,通过对不同筹融资工具的使用,使得企业保持比较合理的资本结构。还可以建立财务风险预警系统,完善经营管理制度,增强管理透明度建立上下相互监督的经营管理体制。

参考文献:

[1]Fitzpatrick. Comparison of Ratios of Successful Industrial Enterprises with Those of Failedfirms. Certified Public Accountant, 1932:598-605.

[2]W.H Beaver. Financial Rations as Predictors of Failure Journal of Accounting Research(supplement), 1966:77-111.

[3]Altman E I. Financial Ratios, Discriminate Analysis and Prediction of Corporate Bankruptcy [J].Journal of Banking and Finance, 1968(7):589-609.

[4]Ohlson. J.A. Financial Ratios and the Probabilistic Prediction of Bankruptcy. Journal of Accounting Research, 1980(1):109-131.

[5]丁香乾.层次分析法在项目风险管理中的应用[J].中国海洋大学学报,2004,34(1):97-102.

[6]张玲.财务危机预警分析判别模型及其应用[J].预测,2000(6):38-40.

Cement Industry Financial Risk Identification and Control Measures

Based on Efficacy Coefficient Method

LONG Heng,BAI Yu,QIU Jing

(Business School of Xiangtan University, Xiangtan Hunan,411105)

Abstract:Financial risk condition has been found to be crucial to the enterprise profit and loss, operating conditions. By using the methods of efficacy coefficient and analytic hierarchy process (AHP) this paper investigates, the financial risk condition of Tangshan Jidong Cement Co., Ltd, which is the cement industry leading enterprise in the Beijing-Tianjin-Hebei region, identifies its financial risks, and puts forward the corresponding measures to deal with the risks, in order to play a positive role in financial risk prevention and handling of cement industry in the Beijing-Tianjin-Hebei region.

Key words:integration of the Beijing-Tianjin-Hebei region; financial risk assessment; efficacy coefficient method; analytic hierarchy process (AHP)

作者简介:龙姮(1991- ),女,湘潭大学商学院会计专业硕士研究生在读,研究方向:政府与非营利组织会计 。

收稿日期:2015-09-28

中图分类号:F426.7

文献标识码:A

文章编号:1671-3974(2015)04-0046-04

猜你喜欢

中国检察官·司法务实(2016年11期)2016-12-05

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

戏剧之家(2016年22期)2016-11-30

大学教育(2016年11期)2016-11-16

价值工程(2016年29期)2016-11-14

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14