商业银行国家信用到银行信用的逻辑链条

2016-01-27 02:45:40胡婷

法制博览 2015年15期

关键词:信息不对称

胡 婷

中国政法大学法和经济学研究中心,北京 100088

商业银行国家信用到银行信用的逻辑链条

胡婷

中国政法大学法和经济学研究中心,北京100088

摘要:本文从商业银行与存款人间的信息不对称问题,梳理出一条由存款保险条例带来的,从国家信用向银行信用转变的逻辑链条。并对存款保险条例中几个基本问题进行探讨。

关键词:信息不对称;国家信用;银行信用;存款保险条例

一、从国家信用到银行信用转变的逻辑链条

抛却经济学中对信息充分的理想假设,现实世界中信息不对称是常态。由于商业银行和存款人间存在着信息不对称,因此容易发生银行业的挤兑现象。之前,在我国未实施存款保险条例时,对于挤兑现象,是国家信用在支撑,但是这会导致一系列的道德风险,包括存款人和银行。为解决这一问题,存款保险条例应运而生,从此,银行的挤兑问题由银行信用来承担。

(一)信息不对称的基本理论

信息不对称(information asymmetry)是指交易双方对于交易相关信息的占有不对称,一方占有的信息多于另外一方。主要包括道德风险(moral hazard)和逆向选择(adverse selection)。

道德风险一词来源于保险行业,是指购买保险的个人没有适当的激励避免所投保事件的发生。而逆向选择,简单地说就是“劣币驱逐良币”的过程。George Akerlof在1970年发表《柠檬市场:质量不确定性和市场机制》进一步阐述逆向选择问题。

(二)商业银行和存款人间的信息不对称

1.银行的资产对外部人不透明

对于外部人来说,银行的资产组合十分复杂和专业化,资产质量难以观察,风险难以评估和定价,而且银行还可以通过向不能及时偿付的贷款人提供新贷款来长期掩盖问题。

2.存款人缺乏监督激励,搭便车,受周围人影响

银行存款人中决定大多数是普通的小额存款人,他们不具备关于银行业务的必要知识和信息也缺乏搜集相关信息并实施监督的激励。搜集信息并实施监督是一种公共产品,更愿意搭便车①。

(三)信息不对称引发银行挤兑

商业银行作为一个公司来说,本身就有经营失败的风险。然而由于这种和存款人间信息不对称问题的存在,即使运营良好,也会存在挤兑风险。再加上银行是运用流动性负债为流动性资产融资,加大了不稳定性;传染效应,更会造成银行业的恐慌。同时,由于我国目前还没有相应的金融机构退出机制,加大了挤兑现象下的风险。

(四)国家信用的隐性担保

在没有实施存款保险条例时,银行的挤兑风险由国家进行隐性担保。即《商业银行法》第三十三条规定:商业银行应当保证存款本金和利息的支付,不得拖延、拒绝支付存款本金和利息。在这种情况下,中国的存款人100%依赖于国家的隐性担保②。1998年海南发展银行③的案例正是此义。

(五)国家信用导致道德风险

一方面,由于有了国家的隐性担保,存款人会失去对银行的筛选和监督的激励;另一方面,银行也会有恃无恐,处于利益最大化的考虑,会更倾向于借贷给高风险的投资企业,而最后存款的风险会由国家来承担。这样一方面是加大了国家财政的压力,另一方面,也是最重要的,不利于整个银行市场的正常发展。因此,要建立存款保险条例,将这一风险从国家财政中剥离出去,同时给予正向激励,促进市场健康发展。从国家信用转变为银行信用,必须以存款保险制度建立为前提④。

二、存款保险条例相关问题

(一)定义和内涵

2015年5月1日起实施的《存款保险条例》对我国的存款保险条例进行了定义。《条例》第三条规定,本条例所称存款保险,是指投保机构向存款保险基金管理机构交纳保费,形成存款保险基金,存款保险基金管理机构依照本条例的规定向存款人偿付被保险存款,并采取必要措施维护存款以及存款保险基金安全的制度。

(二)国际环境下的发展

1933年美国国会通过格拉斯·斯蒂格尔法(Glass-Steagall Act)设立联邦存款保险公司(FDIC)⑤。实施显性存款保险制度⑥的国家数量持续增加。截至2013年底,在研究的189个国家中,有112个国家(占59%)已经实施显性存款保险制度,2003年是84个国家(占44%)。2008年金融危机导致了这个趋势,单2008年就有5个国家采取了存款保险制度。作为长期倡导隐性存款保险制度的澳大利亚也在2008年实施显性存款保险制度。另外,欧盟对存款保险制度的推动使得中欧和西欧广泛采取了存款保险制度⑦。截至2014年10月31日,共113个国家采取显性存款保险制度⑧。现在,加上我国,世界上共有114个国家采取了显性额存款保险制度。

(三)国别比较

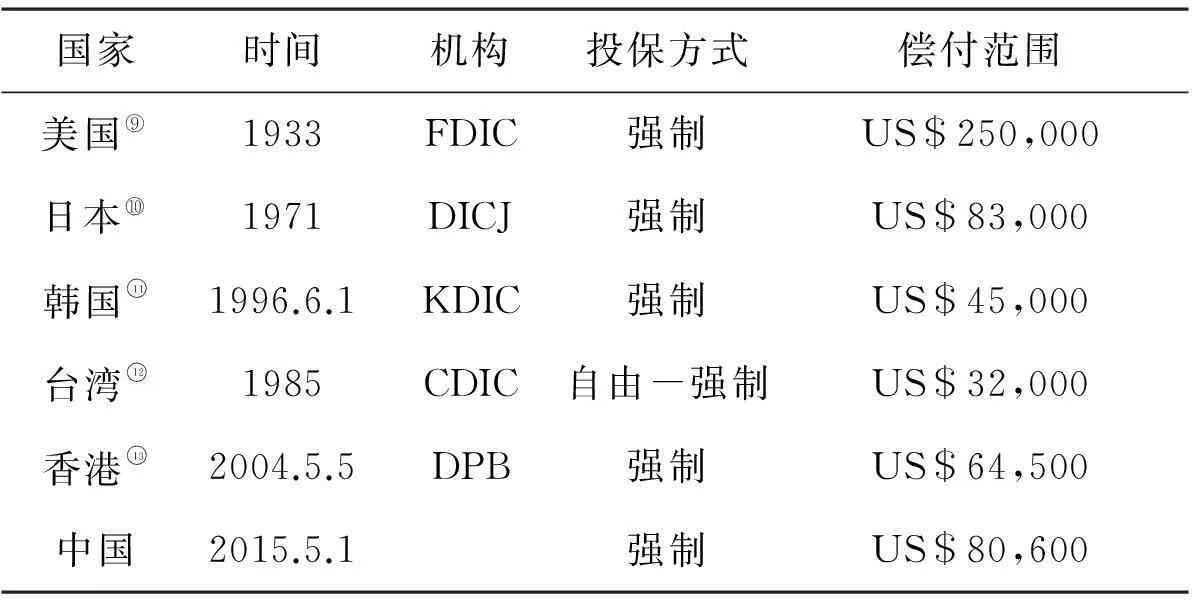

国家时间机构投保方式偿付范围美国⑨1933FDIC强制US$250,000日本⑩1971DICJ强制US$83,000韩国○111996.6.1KDIC强制US$45,000台湾○121985CDIC自由-强制US$32,000香港○132004.5.5DPB强制US$64,500中国2015.5.1强制US$80,600

(四)存在问题

1.银行方面。因为有存款保险公司承担风险,所以银行依然会存在高风险心理。存款保险的费率一般与风险不相关,定价从来都和风险不匹配。这种低估至少很有可能会鼓励银行在未来潜在的毁灭性风险,和没有该制度时一样○14。Keeley(1990)通过实证检验发现:存款保险在增加银行业竞争的同时也造成了银行特许权价值的下降,进而带来银行违约事件的增多。存款保险所带来的风险资产的增加和资本充足率的减少,进一步增加了银行经营的风险。

2.存款人方面。由于利益受到保护而弱化了对银行的选择和监督(尤其是小额存款人)。但是,不同于国家隐性担保下《商业银行法》(第33条)只规定了赔付原则,而没有规定具体保证偿还措施,预期模糊。《存款保险条例》则给予存款人稳定、可置信的预期。

3.借款人方面。借款人倾向从高风险银行借款,一旦银行破产,可以延误清偿和还款○15。

[注释]

①Dewatripont,Mathias,and Jean Tirole,The Prudential Regulation of Banks.石磊,王永钦译.上海:复旦大学出版社,2002.5.

②David K.Walker,New Deposit Insurance Systems in East Asia,Occasional Papers No.44,The South East Asian Central Banks Research and Training Centre,2006,p39.

③1998年,受亚洲金融危机冲击,不良资产比例大、资本金不足、支付困难、信誉很差的海南发展银行发生挤兑现象,耗尽了准备金和国家34亿元的救助资金依然未挽回局面,结果因严重支付能力不足而被国务院和中国人民银行关闭.但是,所有储户在该银行的储蓄存款本金及合法利息,最后由中国人民银行指定工商银行保证支付,没有储户为选错了银行而遭到损失.

④席涛.货币、市场与<商业银行法>[J].政法论坛,2015.1.

⑤谢平,王素珍,闫伟.存款保险的理论研究与国际比较[J].金融研究,2001(5).

⑥显性存款保险制度依赖存款保险制度安排,挤兑能否发生与存款保险制度能不能持续有关.而隐性存款保险制度依赖国家的信用保证,只要国家的政权稳定,财政资金充裕,就不会发生存款者挤兑.

⑦Asli Demirgüç-Kunt,Edward Kane,and Luc Laeven,Deposit Insurance Database,World Bank,2014.6,p11.

⑧http://www.iadi.org/di.aspx.

⑨http://www.fdic.gov.

⑩http://www.dic.go.jp.

⑪http://www.kdic.or.kr.

⑫http://www.cdic.gov.tw.

⑬http://www.info.gov.hk.

⑭Asli Demirgüç-Kunt,Edward Kane,and Luc Laeven,Deposit Insurance Database,World Bank,p18-19.

⑮席涛.货币、市场与<商业银行法>[J].政法论坛,2015.1.

[参考文献]

[1]Dewatripont,Mathias,and Jean Tirole,The Prudential Regulation of Banks.石磊、王永钦译.上海:复旦大学出版社,2002.5.

[2]David K.Walker,New Deposit Insurance Systems in East Asia,Occasional Papers No.44,The South East Asian Central Banks Research and Training Centre,2006,p39.

[3]席涛.货币、市场与<商业银行法>[J].政法论坛,2015.1.

[4]Douglas W.Diamond and PhilipH.Dybvig,Bank Runs,Deposit Insurance,and Liquidity,Journal of Political Economy,Vol.91,No.3(Jun.,1983),pp.401-419.

[5]Asli Demirgüç-Kunt,Edward Kane,and Luc Laeven,Deposit Insurance Database,World Bank,2014.6,p3.

[6]谢平,王素珍,闫伟.存款保险的理论研究与国际比较[J].金融研究,2001(5).

[7]Asli Demirgüç-Kunt,Edward Kane,and Luc Laeven,Deposit Insurance Database,World Bank,2014.6,p11.

[8]Asli Demirgüç-Kunt,Edward Kane,and Luc Laeven,Deposit Insurance Database,World Bank,p18-19.

作者简介:胡婷(1992-),女,汉族,江苏徐州人,中国政法大学法和经济学研究中心,硕士研究生在读,研究方向:法律的经济分析。

中图分类号:F832.2

文献标识码:A

文章编号:2095-4379-(2015)15-0097-02

猜你喜欢

企业文化·下旬刊(2016年11期)2017-01-14 05:38:05

财会学习(2016年24期)2017-01-10 17:12:00

合作经济与科技(2017年2期)2017-01-03 14:24:15

现代商贸工业(2016年14期)2016-12-27 14:45:19

考试周刊(2016年93期)2016-12-12 11:12:11

时代金融(2016年27期)2016-11-25 18:01:56

办公室业务(2016年9期)2016-11-23 09:27:50

时代金融(2016年23期)2016-10-31 10:45:38

现代经济信息(2016年19期)2016-10-20 18:56:41

人民论坛(2016年14期)2016-06-21 10:25:35