析供电企业资金全过程监控预警——以六安供电公司为例

2016-01-22 03:06甘卫红宋颖冬

安徽电气工程职业技术学院学报 2015年2期

甘卫红, 安 培, 宋颖冬

(国网六安供电公司 财务资产部, 安徽 六安 237000)

析供电企业资金全过程监控预警

——以六安供电公司为例

甘卫红, 安培, 宋颖冬

(国网六安供电公司财务资产部, 安徽六安237000)

摘要:资金管理是现代财务管理的重要组成部分,随着财务集约化和财务信息化的逐步推进,公司资金管理工作也面临新的挑战,如资金安全管理需进一步加强,资金管理模式需不断创新等。六安供电公司从资金安全管理的角度,对资金进行全过程监控预警,从现金流量进行源头预警,采用银行账户预警、票据管理预警、电子支付库预警、资金支付流程预警等方法形成对资金的实时预警监控,同时结合自查和上级检查进行跟踪预警,通过各项绩效考核指标对资金进行优化预警。在实际应用中,六安供电公司资金使用效益得到提升,有效防范了企业的资金风险。

关键词:供电企业,资金管理,监控预警

一、引言

资金是企业发展的“血液”,是企业蒸蒸日上、不断发展的直接源动力,有效的资金投入和科学合理的运作为企业的生存和发展提供了保障。在资金的投入直至资金的有效运作过程中,资金的安全管理尤为关键。随着电力企业经营模式不断向“一体化、集约化”推进,资金管理也呈现出新的特点,资金集中支付、归集以及资金调度与运作成为必需,相对以前传统的资金管理有更高更新的要求。资金的安全如同电网的安全,树立“像重视抓电网安全那样抓资金安全”的理念,对企业的经营和稳健发展有重要意义。因此,要加强对电网企业资金业务的全流程预警管控,规避电网企业资金风险。六安供电公司以财务管控系统和ERP系统为主要监控平台,以年度预算计划和月度现金流量预算为依托形成对资金的事前预警,采用银行账户预警、票据管理预警、电子支付库预警、资金支付流程预警等方法形成对资金的实时预警监控,对公司的所有经济活动进行有效控制,对资金实行全过程的监控预警。

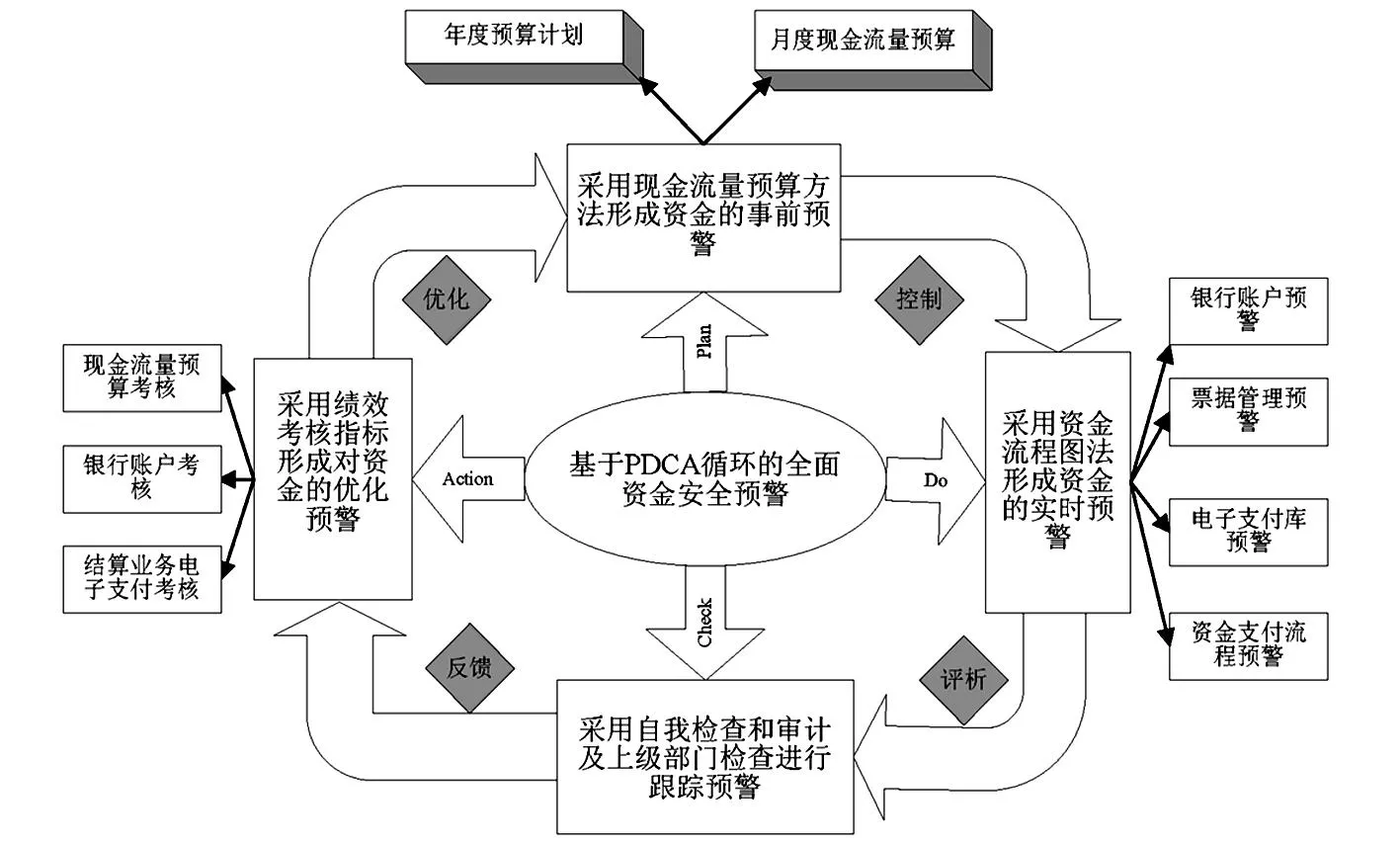

二、资金全过程监控预警实施流程

资金的风险贯穿于资金运作的整个过程,即存在事前、事中及事后风险,因此要对资金的全过程、全天候进行预警控制,防范资金风险。六安供电公司在PDCA循环理论的基础上,对资金全过程监控预警的主要流程如图1所示。

图1 六安供电公司资金安全监控预警实施流程图

1.Plan—采用现金流量预算方法形成资金的事前预警

做好资金的事前预警就需要做好对资金的有效预测,而资金的有效预测来源于资金的年度预算计划以及月度现金流量预算的编制,一切经济活动及资金收支都必须纳入相应的预算管理,借助财务管控系统分析各业务部门的资金计划,预测现金流入流出状况,为资金的事中预警提供准确的依据,并要求在今后的经济活动中严格执行,提高资金的整体运营水平。

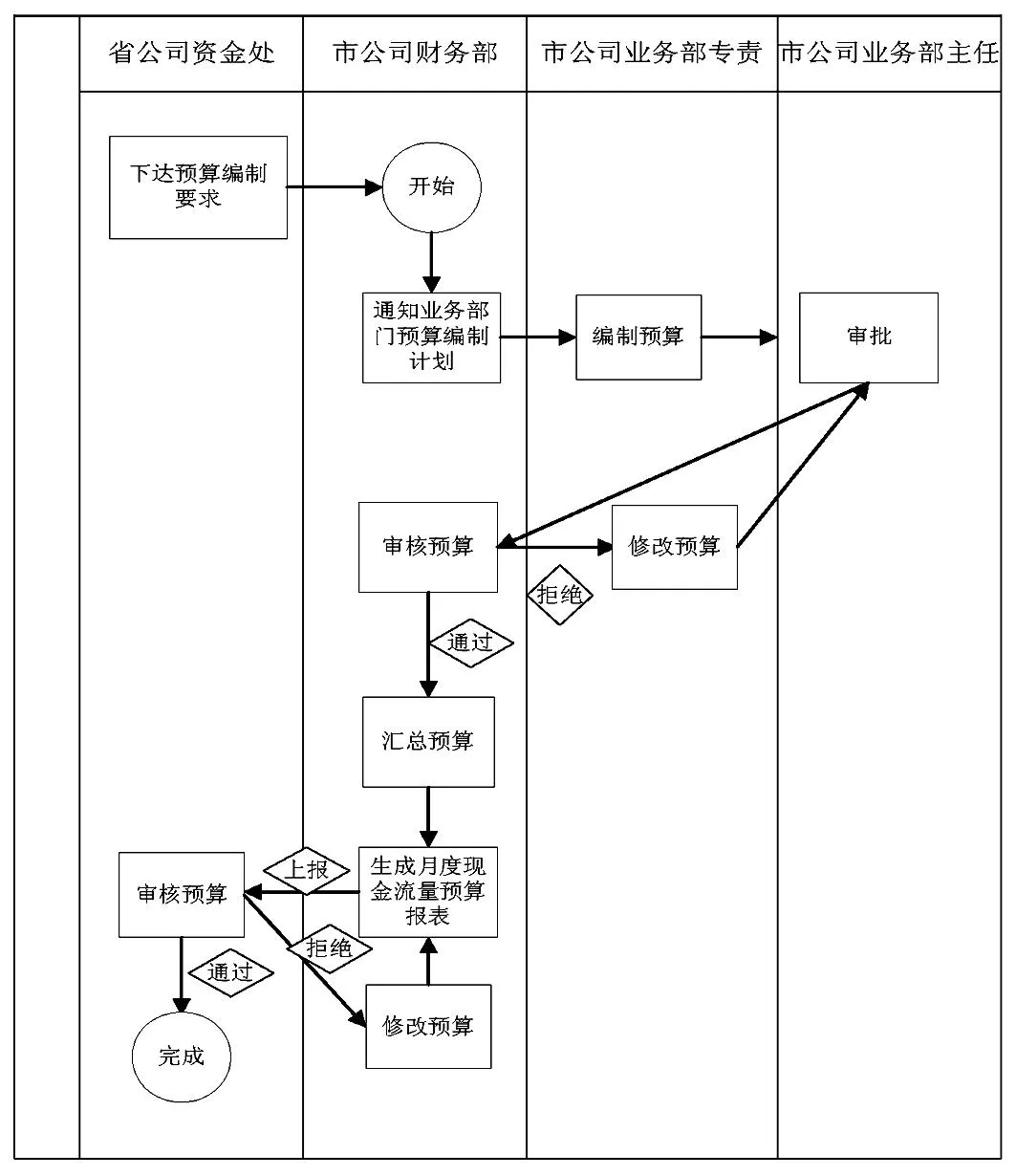

在计划阶段,主要是做好月度现金流量预算编制工作,六安供电公司预算编制工作流程如图2所示。

根据公司年度预算安排及省公司下达的现金流量预算编制要求,财务资产部作为主管部门,通知业务部门进行月度现金流量预算编制,业务部门专责根据月度工作计划安排次月的资金计划,经业务部门主任审批,最终传递至财务部门预算管理专责进行审核业务预算,财务部门审核业务部门填报的表单是否准确合理,是否出现错漏填现象,同时审核业务部门预算的合理性,财务部门审核汇总完成,形成月度现金流量预算报表,上报省公司审批。月度现金流量编制是否精确,直接影响到后期的资金流,因此,做好月度现金流量编制工作,为后期对资金的实时预警提供基础。

图2 六安供电公司月度现金流量预算编制流程图

2.DO—采用资金流程图法形成资金的实时预警

资金流程图法主要是对涉及资金运作的几方面严格按照资金流程图来管理资金的运营,并及时对资金进行预警,同时便于省公司对下属公司的资金运营情况进行实时监控,掌握资金的实时预警情况。

(1)银行账户管理预警

六安供电公司严格按照省公司及国网公司资金管理办法,根据财务集约化要求,实施“一行一户”的账户开立模式,依托工、中、建3家银行的现金管理系统,构建以集团账户为核心的账户管理体系。六安供电公司2014年对银行账户进行自查清理,目前,账户个数为四个(生产经费户1个、电费户3个),公司四个账户均纳入省公司管控范围,均已纳入财务部门统一管理。六安供电公司对银行账户实施全天候监控,主要表现在两个方面:一是收支两条线管理的情况,主要监控电费账户资金是否及时准确划转以及经费户与电费户之间是否存在划转现象。财务部出纳专责对银行账户进行监控,月底查看县公司电费上缴情况以及中电财对公司电费的划转,及时关注资金流向,减少未达账项;二是存量资金管控情况,主要监控账户余额是否符合管控要求。每月现金流量预算编制时,对预算月度的月初货币资金进行预测,将基本户月末货币资金银行实际余额控制在安全备付额度300万之内,每月月初在编制银行存款调节表后,及时在管控系统中准确录入上月月末银行账户余额,通过银行对账单与财务账簿余额核对,实时监控资金流动,有效规避经营风险。

(2)票据管理预警

加强票据的监控预警,主要是对银行承兑汇票、现金支票和转账支票的管控。六安供电公司建立票据备查簿,并通过财务管控系统票据管理模块进行全过程监控管理,及时在管控系统中做票据登记、领用以及背书转让等工作,防止票据遗失和被盗。

(3)电子支付库预警

根据省公司财务信息化的要求,逐步提高结算业务电子支付比率,六安供电公司积极开展电子支付业务,对符合电子支付要求的,一律进行电子支付,不断推进扩大电子支付范围,完成相关收款单位的授权与信息维护工作。业务部门在进行资金支付申请时,支付金额较大,原则上通过电子支付付款,对收款单位信息未纳入管控系统电子支付库中时需进行预警,业务部门在管控系统中无法选择收款单位信息,此时不予以支付款项,待收款单位信息维护入电子支付库后尚可支付。收集收款单位“三证”(营业执照、组织机构代码证和税务登记证)、银行账户信息等资质资料,通过ERP系统和MDM主数据平台,经省公司和国网公司审批,完善更新电子支付库信息,若网省公司拒绝审批则进行预警,查找原因并再次申请审批,直至收款单位信息录入电子支付库中。

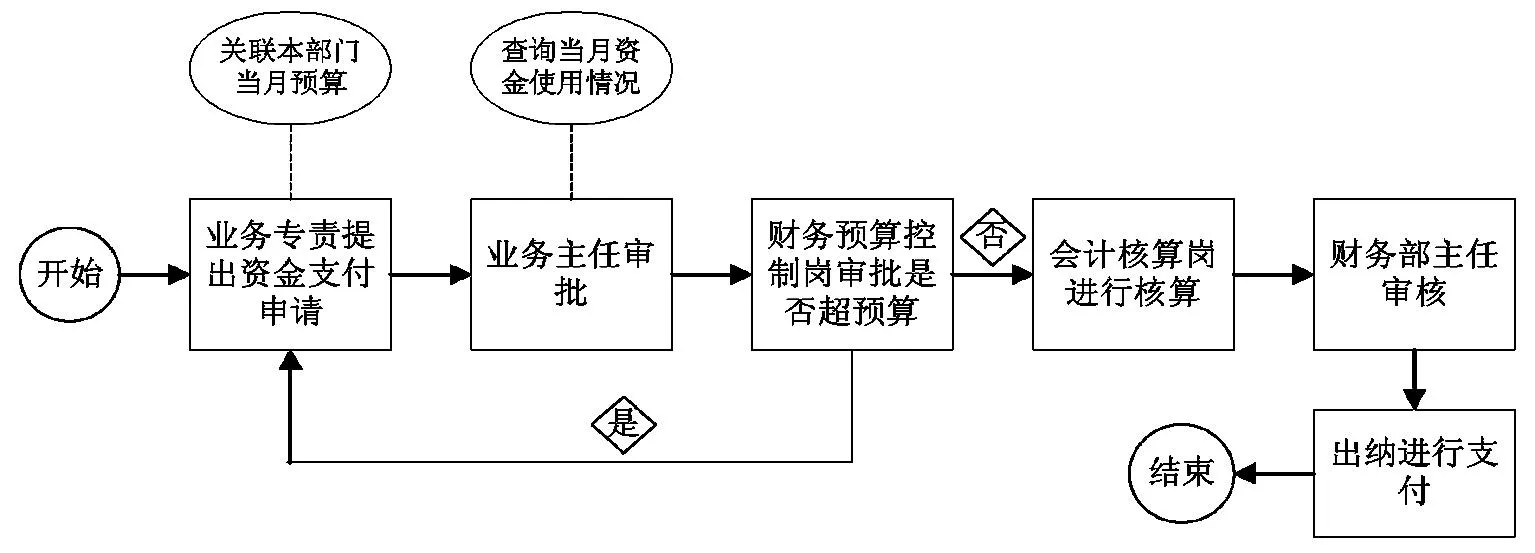

(4)资金支付流程预警

各业务部门的资金使用严格实行预算管理,预算内资金支付均需通过严格的支付申请、复核、审批、支付及生成凭证到审核凭证的流程管理,对未按流程及未纳入预算的资金支付情况进行预警。

1)支付申请。由业务部门专责在管控系统中填写资金支付申请单,注明收款单位、账号、开户行、款项的用途、金额及支付方式等内容,传递给业务部门主任进行审核,审核成功后业务部门专责将纸质付款申请单及相关附件及证明材料送至财务部门会计核算专责,业务部门对提交的资金支付申请材料和内容的真实性、合法性负责。

图3 六安供电公司资金支付流程图

2)支付审批。财务部门预算控制岗对业务部门提出的资金支付进行审批,审批是否超预算申请,若超预算申请则进行预警,审批不通过。

3)支付复核。财务部门会计核算专责对业务部门所提交的资金支付申请进行复核,主要检查资金支付申请程序是否正确,手续及相关资料是否齐全,金额是否正确,支付方式是否符合规定。复核无误后,交由出纳专责进行支付。

4)对外支付。出纳专责根据审核无误的资金支付申请单办理资金支付手续,进行电子支付时,要再次审核填写信息的正确性,以提高电子支付成功率;手工支付时,严格按支付申请单上的收款单位进行支付款项。

3.Check—采用自我检查和审计部门及上级部门检查进行跟踪预警

通过对资金进行有效的事前和实时预警基础上,再通过财务部门的自查以及审计部门或上级部门进行检查,防范企业资金风险,对资金进行跟踪预警。

公司财务按照国家电网公司资金安全管理办法等有关要求,建立健全资金安全管理自查和监督检查机制,明确监督检查机构及人员,每年对本单位及所属单位资金安全管理情况定期、不定期进行检查和抽查,确保资金管理各项制度执行到位。为了进行自我检查,六安供电公司出纳专责每天将银行存款、库存现金科目余额表中明细进行导出,每支付一笔款项时除在凭证上盖上“电子支付”、“已转账”、“付讫”和“现金付讫”等印章外,每日对支付的款项进行跟踪核对一次,将支付的款项在导出的明细表进行登记并检查,防止支付错误或重复支付情况,做到账实相符。每月月初编制库存现金盘点表及银行存款余额调节表,对上月的付款情况进行检查,将银行存款账面余额与银行存款对账单余额进行核对,核对不一致,表明有未达账项,查明原因并及时处理,避免产生3个月以上未达账项。同时,审计部门和省公司也会定期、不定期进行财务专项检查。

4.Action—采用绩效考核指标形成对资金的优化预警

通过各项绩效考核指标,对事前、实时及跟踪一系列的资金全过程监控预警活动进行评价。

(1)月度现金流量预算考核指标。该指标考核业务部门预算的完成情况以及六安供电公司整体的预算偏差率,其目的是加强对资金源头管理,控制现金流量预算的偏差率,为下个月度现金流量预算编制的优化提供参考。按照《六安供电公司生产人员和一般管理人员绩效考核管理办法》,业务部门预算执行偏差率控制在±5%以内,超过±5%范围,则相应扣除业务部门专责分数;财务部门现金流入流出预算执行综合偏差率控制在±4%以内,未超出±4%范围,则得满分,超出±4%范围,按超出范围不同,扣除相应分数。

(2)银行账户考核指标。该指标主要有银行账户信息准确率和银行账户在线监控情况。每月8号之前在管控系统中录入上月末银行账户余额,未按期录入扣1分,若银行账户资金余额过多,造成资金沉淀,影响资金效益,录入银行账户余额以便省公司对单位银行账户的监控预警,及时控制单位的余额,优化下个月度的现金流量预算,提高资金的使用效率。

(3)结算业务电子支付考核指标。该指标主要有结算业务电子支付率及电子支付成功率,考核资金的集中支付情况,进一步加强了资金支付的安全。每月电子支付率目标为85%,电子支付成功率要求达到100%,未达到目标值,扣除相应分数,同时,此指标为下个月的结算业务支付方式进行了预警。

三、实施资金全过程监控预警取得成效

1.资金风险实现可控,资金使用效益得到提升

六安供电公司通过对月度现金流量预算进行源头预警,同时加强银行账户、票据管理、电子支付库和资金支付等基础监控预警,开展自我检查与上级检查相结合,使得资金的风险得到有效控制,实现了风险的在控可控。风险得到控制,同时也提高了资金的使用效益,加强月度现金流量的预算,实现了资金与经济业务的有效结合,降低了银行存款余额,减少了资金的沉淀,提高了资金的归集比率。

2.财务信息化集约化考核指标成绩突出

2014年度,六安供电公司资金集中管理考核成绩突出,月度现金流量预算综合执行偏差率年平均值为2.58%,低于省公司4%考核标准;剔除部分月份省公司资金紧张因素影响,银行存款实际余额年平均值为245万元,减少了资金沉淀;结算业务电子支付率均在85%以上,电子支付成功率达99%;电费资金100%上缴;在16家地市公司中,六安供电公司资金集中管理处于中上游水平。

参考文献:

[1] 吴战篪,李晓龙.企业集团资金安全预警体系研究[J].会计研究,2013(2):63- 68.

[2] 李天海.浅析电力企业资金集中管理与控制[J].全国商情:经济理论研究,2012(3):50-51.

[3] 孙庆荣.浅谈资金安全管理[J].中国总会计师,2009(8).

[责任编辑:朱子]

安培(1987-),女,安徽宿松人,硕士,会计师,国网六安供电公司财务资产部资金管理专责。

宋颖冬(1987-),女,安徽霍邱人,硕士,会计师,国网六安供电公司财务资产部电费电价管理专责。

Analysis of Whole Process Monitoring and Early Warning

of Power Supply Company Capital

——Taking Lu′an Power Supply Company as an Example

GANWei-hong,ANPei,SONGYing-dong

(StateGridLu′anPowerSupplyCompany,Lu′an237000,China)

Abstract:Capital management is an important part of modern financial management, with the advance of financial intensification and financial information gradually, enterprise capital management is facing new challenges, for example, the safety of capital management to be further strengthened, capital management model to be innovated etc. From the perspective of capital management safety, Lu′an Power Supply Company takes the whole process monitoring and early warning for the capital, takes the source early warning for cash flow, forms the real time early warning monitoring of capital by using some methods, such as the early warning of bank accounts, bill management early warning, electronic payment bank early warning and payment process early warning, combined with the self-examination and the inspection for tracking and early warning, through the performance evaluation index to realize the optimization and early warning. In practical application, the capital application benefit of Lu′an Power Supply Company is enhanced, and the enterprise capital risk is effectively prevented.

Key words:power supply company; capital management; monitoring and early warning

中图分类号:F275

文献标识码:A

文章编号:1672-9706(2015)02- 0087- 05

作者简介:甘卫红(1968-),女,安徽六安人,会计师,国网六安供电公司财务资产部主任,国网安徽省电力公司优秀专家人才。

猜你喜欢

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

经营者(2016年12期)2016-10-21

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14