政府责任审计服务国家善治的路径研究

2016-01-19 07:30:08王海兵陈志朵

重庆理工大学学报(社会科学) 2015年10期

王海兵,陈志朵

(重庆理工大学 a.财会研究与开发中心; b.会计学院, 重庆 400054)

政府责任审计服务国家善治的路径研究

王海兵a,陈志朵b

(重庆理工大学a.财会研究与开发中心; b.会计学院, 重庆400054)

摘要:善治是国家治理的理想状态和最终目标,政府责任的全面有效履行对于国家善治目标的实现具有重要意义。政府责任审计的对象包括政府行政责任、政治责任、道德责任和法律责任。政府责任审计在督促政府部门认真履责、维护民生权益、加强反腐倡廉、监督制约政府行政权力运行以及推进依法治国等方面发挥重要作用。政府责任审计服务国家善治的路径包括强化政府部门政策制定与执行审计、实施政府责任预算审计、加强政府责任内部控制审计、建立健全政府责任审计结果公告制度,全面推行经济责任审计并完善政府问责制度等。

关键词:政府责任;审计;国家善治

中图分类号:F239.4

文献标识码:标识码:A

文章编号::1674-8425(2015)10-0086-04

Abstract:Good governance is the ideal state and the ultimate goal of national governance, and the comprehensive and effective performance of governmental responsibility is important to achieve national good governance. Government responsibility audit’s objects include administrative responsibility, political responsibility, moral responsibility and legal liability. Government responsibility auditing plays an important role in urging government assumed responsibility seriously, maintaining the interests of the people, strengthening anti-corruption, supervising and restricting governmental administration authority, promoting the rule of law and so on. The path of government responsibility auditing serving national good governance include to strengthen the auditing of policy formulation and implementation, to implement the auditing of governmental responsibility budget, to strengthen the auditing of governmental responsibility internal control, to establish and improve the government responsibility audit results announcement system and to fully implement economic responsibility audit and perfect administration accountability system.

收稿日期:2014-10-10 2014-01-26

作者简介:滕亚为(1964—),女,重庆铜梁人,教授,硕士,研究方向:行政法学、法治政府建设;康勇(1991—),男,安徽马鞍山人,硕士研究生,研究方向:行政法学。 石恒贵(1976—),男,四川遂宁人,副教授,博士,研究方向:财务会计与审计。

doi:10.3969/j.issn.1674-8425(s).2015.10.017 10.3969/j.issn.1674-8425(s).2015.10.015

基金项目:重庆市教育规划重点课题“城乡统筹背景下重庆社区教育政府经费的使用效益研究”(2014-GX-040);重庆理工大学校级教改课题“重庆两带一路战略节点与我校财会学科产学研协同创新机制研究与实践”(2014YB22);重庆理工大学校级研究生课题“行业企业专家参与下的MPAcc案例库建设研究”(yjg2014102)

Research on Path of Governmental Responsibility of Auditing on

Serving National Good Governance

WANG Hai-binga,CHEN Zhi-duob

(a. Finance and Accounting Research & Development Centre;

b. College of Accounting, Chongqing University of Technology,Chongqing 400054, China)

Key words: governmental responsibility; auditing; national good governance

一、引言

党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决议》提出,要推进“国家治理体系和治理能力现代化”建设。善治是国家治理现代化的理想模式和目标模式[1],善治理念强调的是公共部门的责任性,强化政府责任,实现善治的基本要求是建设责任政府[2]。政府责任的本质是一种受托公共责任[3],政府审计产生于公共受托经济责任,具有监督、评价和鉴证的职能,并且随着公共受托经济责任内容的不断拓展,政府审计的目标和功能也不断拓展,以保证受托经济责任的全面有效履行[4]。政府审计的社会责任治理功能是“责任政府”的题中之义[5],政府责任审计依托于政府审计,对政府及其工作人员履行责任的监督、评价与鉴证,对促进国家善治目标的实现具有决定性的意义。目前国内文献关于国家审计与国家治理的研究比较多,但基于政府责任和国家善治视角研究政府责任审计服务国家善治的文献较少。国家善治是国家治理的理想状态,是社会治理最主要的主体——政府协同其他社会治理主体努力奋斗的目标,因此本文通过分析政府责任审计与国家善治之间的关系,提出政府责任审计服务于国家善治的路径,以期提供理论参考和现实指导。

二、政府责任审计与国家善治的关系

(一)国家善治推动政府责任审计的产生和发展

国家善治就是国家的良好治理,指通过公共权威的有效运作和社会主体平等参与公共事务的管理来实现社会公共利益最大化。其本质特征在于政府和公民对社会公共事务的高效合作管理,是实现公共利益最大化时政府与公民关系的一种最佳耦合状态。任何政治制度的国家都在追求较高的行政效率,较低的行政成本,提供更好的公共服务,得到更多的公民支持,建立更加稳定的社会秩序,善治是各国国家治理追求的理想状态。根据俞可平《全球治理引论》一文可知,善治的基本特征包括责任性、有效性、合法性、稳定、透明性、廉洁、参与、法治等[6]。刘家义认为国家治理的需求决定了国家审计的产生,国家治理的目标决定了国家审计的方向,国家审计的目标、任务、重点和方式随着国家治理的目标、任务、重点、方式的改变而改变[7]。国家善治是国家治理追求的目标,而善治理念强调公共部门的责任性,强化政府责任,所以具有监督、评价和鉴证政府责任履行情况职能的政府责任审计应运而生。

政府责任本质上是一种受托公共责任,社会契约论是政府责任的理论基石,权责统一原则是政府责任实现的现实基础。善治目标下的政府责任指政府部门为最终实现社会公共利益最大化应承担的责任和义务,主要包括行政责任、政治责任、道德责任、法律责任。行政责任一方面是必须强化政府及其工作人员的责任性和回应性,另一方面必须强化政府行政治理的有效性。政治责任表现在政府行为必须合乎人民的目的,政府决策必须合乎人民的意志和权益,即合法性。道德责任指政府承担的道义上的责任,是社会公众对其在道德觉悟与道德行为方面的要求。政府法律责任指政府在健全和维护法治社会中的职责和义务,同时包括政府行政行为违反法律法规时所应承担的责任。李坤指出现代政府审计的三大方向是:针对政府部门预算权的预算执行审计、针对政府部门行政权的管理绩效审计、针对政府官员的经济责任审计[8],其追求的目标是真实、合法、经济、效率和效果性。王海兵认为政府审计可以从经济安全、政治民主、社会和谐、资源环境保护等政府具体责任上发挥作用,推动国家的善治[9]。显然单一的预算执行审计、管理绩效审计或者经济责任审计都不能满足国家善治目标的需求,唯有三者的有效结合才能保证政府责任审计对政府履行责任的全面有效监督,并且拓宽了原有的经济责任审计范畴,在经济责任审计之外,融入了社会责任审计、环境责任审计。

(二)政府责任审计促进国家善治目标的实现

政府责任审计是指国家审计机关和审计人员接受委托或根据授权,依法对政府部门及其工作人员强制进行的审查,通过对表明其权力使用和职能实现结果的经济性和非经济性活动资料的审查,最终对其承担责任的履行情况发表审计意见[10]。政府责任审计通过对政府行政、政治、道德、法律责任的履行情况进行监督、评价和鉴证,保证政府责任的全面有效履行,从而促进国家善治目标的实现,具体作用主要体现在以下几个方面。首先,督促政府部门认真履责,提升国家治理的有效性。政府责任审计通过督促政府部门认真履责,分析影响其履责效率的因素,提出改进工作的建议,找出提高其履责效率的途径,从而有利于政府及时有效完成国家目标。只有达到预期目的,国家治理才是有效的,只有达到预期目的时的成本最小,才是善治。其次,维护民生权益,保障国家治理的合法性。政府责任审计通过在政府制定关于民生政策的过程中根据自身掌握的情况及时建言献策,使制定的政策能切实满足人民的需要。对政策的执行过程进行审计监督,保证政策全面贯彻落实。对政府的资金预算进行审计,防止政府在教育、医疗、卫生、能源、交通、通讯等公共物品的资金支出上失衡,维护民生权益。再次,加强反腐倡廉,巩固和提高国家的政治信任力。政府责任审计通过其揭示机制,揭露腐败问题及责任源,强化问责;通过其预防、抵御机制,及时发现政府治理机制存在的缺陷及风险并给出改善建议;通过帮助改善政府机制、体制和制度上的缺陷,减少官员腐败的机会,减少民怨,巩固和提高政府公信力。良好的政府公信力能对社会产生极大的凝聚和激励作用,政治信任是国家善治的前提条件。最后,监督制约政府行政权力运行,推动国家治理的民主法治。政府责任审计通过依法公开政府责任审计信息,使公众能及时了解到政府责任的履行情况,并能积极参与社会治理。通过强化审计监督,促使政府依法行使自己的行政权力,严格履行其法定职责,防止权力的滥用。通过严格查处违法违规行为,带动全社会尊重、遵守、维护法律,推动有法必依、执法必严、违法必究的法治化国家建设进程。

三、政府责任审计服务国家善治的实施路径

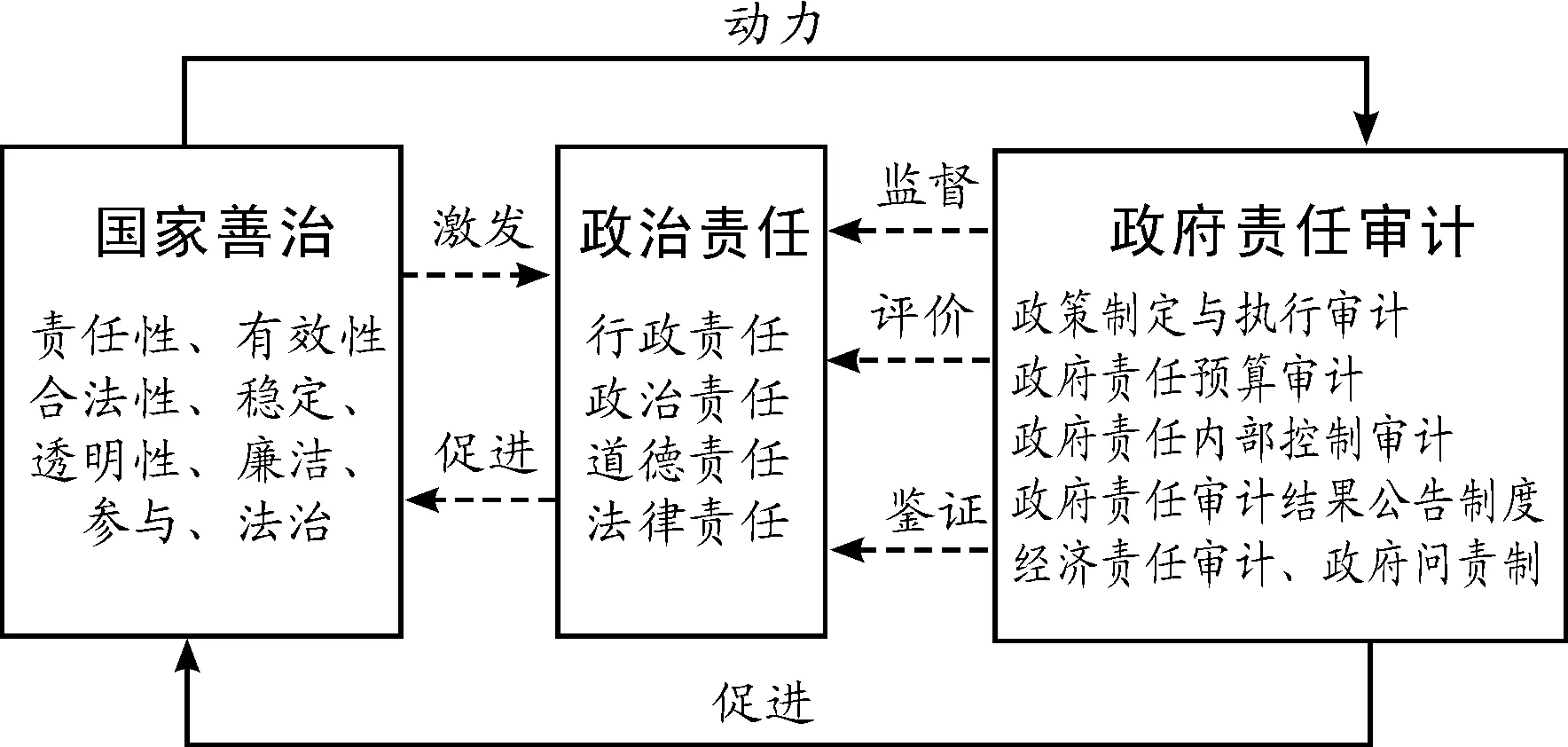

政府责任审计要充分发挥服务国家善治的建设性作用,就必须在充分认识政府责任审计来源与发展的基础上,针对国家善治的本质特征,从政府责任全面有效履行对促进国家善治目标实现的作用方面,通过强化政府部门政策制定与执行审计、实施政府责任预算审计、加强政府责任内部控制审计、建立健全政府责任审计结果公告制度及全面推行经济责任审计,完善政府问责制度等为国家善治服务(图1)。

图1 政府责任审计服务国家善治的实现路径

(一)强化政府部门的政策制定与执行审计

政府责任审计要在国家善治目标的实现中发挥重要作用,必须强化政府部门的政策制定与执行审计,最大幅度地提高政府的行政效率。强化政策制定与执行审计可以从以下几方面入手:首先是强化政策制定审计,在制定政策的过程中根据自身掌握的情况及时建言献策,使政府制定的政策能满足国家发展目标的需要和具有可行性;其次是强化政策执行跟踪审计,通过事前、事中和事后全过程的动态监督,可以及时发现并纠正政策存在的问题,促进政策的改进完善,同时通过监督作用可以保证政策得到全面贯彻落实;最后是强化政策绩效审计,对政府各项政策活动的经济性、效率性和效果性进行审计,分析影响政策绩效的因素,找出提高政策绩效的途径,提出改进工作的建议,从而从整体上提高政府的行政效率。

(二)实施政府责任预算审计

解决民生问题,维护民生权益是国家善治的题中之义。通过实施政府责任预算审计,对政府财政收入筹集、分配、拨付和使用的整个过程的真实性、合法性和效益性进行监督、评价和鉴证,保障人民的基本权利和维护人民的根本利益。实施政府责任预算审计可以从两个方面入手:一方面是实施政府责任预算编制审计,确保政府财政收入全部包含在预算内。同时,对于预算的支出方向、支出金额、支出程序应进行审查,确保在公共建设及社会保障等关系民生方面的项目的资金预算支出,防止政府只为了追求短期经济上的GDP而不顾人民的实际需求使预算支出失衡,提升资金使用的合法性、合规性和有效性。另一方面是实施政府责任预算执行审计,预算重在执行,只有达到目的的预算才是有效的,通过政府责任预算执行审计可以保证政府责任预算得到全面有效落实,防止政府说一套做一套,才能真正满足人民的需求,维护民生权益。

(三)加强政府责任内部控制审计

稳定的社会是保障人民基本权利、推进社会民主法治、促进经济高速发展的前提条件。政府责任风险是指政府不承担或不合理承担责任,给国家治理的稳定性带来危害的不确定性。政府责任内部控制是指为保证政府部门全面有效履行其承担的责任,控制政府责任风险而建立的一系列控制流程、机制和制度体系。通过实施政府责任内部控制审计,发现政府内部控制流程、机制和制度体系存在的问题并提出完善建议,有利于提高政府部门行政效率和效果,同时提高公共资源配置效率与公共政策执行效果,从而从机制和制度上保障政府责任全面有效履行,巩固和提高国家善治的稳定性。

(四)建立健全政府责任审计结果公告制度

公民是国家治理的主体之一,政府信息公开是维护公民知情权和提高公民参与权的有效途径,加大政府信息公开,提高政府透明度,有利于改善公民参与公共决策的效率和效果。政府责任审计在促进政府履行其公开信息的责任上具有重要作用,首先,通过实行政府信息公开审计,监督规范政府公开其信息,改善政府公开信息的质量,保证政府公开信息责任得到全面有效履行。其次,建立健全政府责任审计结果公告制度,增加公民对政府责任履行情况的了解,提高公民的知情权和参与权,增加政府的透明度。可以通过建立健全审计结果公开机制的内外部运行环境、完善审计结果公告质量控制制度、加强信息反馈和结果追踪工作,来加强审计结果公告制度[11]。

(五)全面推行经济责任审计,完善政府问责制

政府问责制是对政府权力和政府责任有没有得到合法有效履行的评判与制裁。为了构建完善的政府问责制度,必须建立、加强经济责任审计。经济责任审计的“查责”功能是政府问责制“问责”的前提。经济责任审计把政府部门落实中央八项规定精神、厉行节约反对浪费和廉洁从政的相关要求作为重要审计内容。通过对权力高度集中、拥有稀缺资源、自由裁量权力过大等重点政府部门进行高度关注,及时发现并纠正决策失误、权力失控、权力失范等问题,规范政府行政权力行使,推动政府行政权力在阳光下运行。同时通过监督领导干部履行职责,将经济责任审计结果作为任免政府干部的参考和依据,也可以为相关部门惩戒违规或不正当使用行政权力的干部提供依据。全面推行经济责任审计,就是为了强化对行政权力的监督制约。腐败实质上是指政府公职人员通过公共权力的违规利用牟取私利的行为,是国家善治最重要的威胁。Litgaard认为腐败与垄断、自由裁量权和问责之间的关系可以用数学公式“腐败=垄断+自由裁量权-问责”表述[12],这一公式很明显地指出了腐败与问责制之间的逻辑关系。因此,全面推行经济责任审计,完善政府问责制,有利于在机制和源头上治理腐败问题。

四、结束语

善治的理想状态是国家治理的目标追求,善治目标的实现与政府责任的履行息息相关,政府责任审计通过保障政府责任全面有效履行从而对促进国家善治目标的实现具有重要意义。本文依据国家善治的特征对政府责任进行分类,探讨了政府责任审计通过保障政府责任全面有效履行对实现国家善治目标的作用,提出了政府责任审计服务国家善治的路径。目前国家善治的理想状态仍未实现,政府部门在履行其责任时还存在诸多问题,因此本文基于国家善治与政府责任的视角研究政府责任审计服务国家善治的路径,具有一定的理论价值和现实意义。

参考文献:

[1]杨春福.善治:国家治理现代化的理想模式[J].法治与社会发展,2014(5):25-27.

[2]高卫星.善治视野下的政府责任探析[J].郑州大学学报:哲学社会科学版,2008(1):16-19.

[3]王光远.受托管理责任与管理审计[M].北京:中国时代经济出版社,2004.

[4]刘三昌.政府审计[M].大连:东北财经大学出版社,2012.

[5]王海兵,梁松.国家审计社会责任治理功能及实现路径研究[J].商业研究,2014(2):150-154.

[6]俞可平.全球治理引论[J].马克思主义与现实,2002(1):60-72.

[7]刘家义.论国家治理与国家审计[J].中国社会科学,2012(6):60-72.

[8]李坤.国家治理机制与国家审计的三大方向[J].审计研究,2012(4):20-25.

[9]王海兵.政府审计参与国家治理的理论基础和路径选择研究[J].湖南财政经济学院学报,2013(5):21-35.

[10]李嘉明,李雷鸣.政府责任审计初探[J].审计与经济研究,2006(6):14-16.

[11]陈英姿.国家审计推动完善国家治理的作用研究[J].审计研究,2012(4):16-19.

[12]LITGAARD R.Controlling Corruption[M].California:Berkeley University of California Press,1988.

(责任编辑魏艳君)

引用格式:滕亚为, 康勇.论行政诉讼变更判决的适用范围——兼评新《行政诉讼法》第70条[J].重庆理工大学学报:社会科学,2015(10):101-105.

Citation format:TENG Ya-wei, KANG Yong.Scope of Theory of Administrative Litigation Change Decision: Comment on the Seventieth Article of New “Administrative Litigation Law” [J].Journal of Chongqing University of Technology:Social Science,2015(10):101-105.

引用格式:石恒贵,周琼芳.异地审计是否存在低价竞争?[J].重庆理工大学学报:社会科学,2015(10):90-95.

Citation format:SHI Heng-gui, ZHOU Qiong-fang.Does Low Price Competition of Non-Local Audit Exist?[J].Journal of Chongqing University of Technology:Social Science,2015(10):90-95.

猜你喜欢

学周刊·中旬刊(2017年2期)2017-01-11 18:22:56

科教导刊·电子版(2016年30期)2016-12-26 16:54:51

中国经贸导刊(2016年32期)2016-12-21 13:24:16

东方教育(2016年3期)2016-12-14 19:54:52

现代经济信息(2016年19期)2016-10-20 16:58:54

商(2016年27期)2016-10-17 05:38:55

人民论坛(2016年21期)2016-09-14 11:02:47

商(2016年26期)2016-08-10 17:03:48

企业导报(2016年11期)2016-06-16 13:39:58

企业导报(2016年10期)2016-06-04 13:31:20