政府资助科技项目成果转化中国有资产管理制度的障碍及对策

2016-01-15 04:55骆严,焦洪涛

中国科技论坛 2015年5期

关键词:科技成果转化

政府资助科技项目成果转化中国有资产管理制度的障碍及对策

骆严1,焦洪涛2

(1.华中科技大学管理学院,湖北武汉430074;2.华中科技大学法学院,湖北武汉430074)

摘要:2007年中国《科技进步法》(修订)明确了政府资助科技项目成果权益规则,将知识产权授权项目承担者依法取得。但由于大多数项目承担单位属于“国有”或“准国有”的性质,使政府资助科技项目成果权益规则在实施过程中几乎不可避免地受到国有资产管理制度的影响。现有国有资产管理制度对科技成果转化存在着障碍,集中体现于制度理念层面的滞后和资产类型定位层面的偏差,并渗透于产权管理、资产使用、资产评估、资产收益等各主要环节。在全面深化改革的新阶段,科技成果的使用权、处置权和收益权的改革实践已明确指向对现有国有资产管理制度障碍的破除。

关键词:政府资助科技项目;科技成果转化;国有资产管理制度

基金项目:国家社会科学基金青年项目(12CH104),华中科技大学自主创新研究基金项目(中央高校基本科研业务费专项资金)(RQ2011011)。

收稿日期:2014-09-29

作者简介:骆严(1988 - ),女,湖北洪湖人,博士研究生;研究方向:知识产权管理与科技法。

中图分类号:G322.0

文献标识码:A

Abstract:The amendment of “Law of the People’s Republic of China on Scientific and Technological Progress” in 2007,clearly defined technological achievement ownership:more rights have been granted to researchers.But most of these researchers’units belong to the state,so government funded research output ownership rules are inevitably affected by the state-owned assets management system during its implementation.This management system hampers the commercialization of research outputs,expressed both in the lag of system concept and the deviation of assets location.Obstacles are also shown in other sectors like property management,asset utilization,asset evaluation and returning of assets.In the new stage of comprehensively deepen reform,the government’s reform on the right of control,the right of use,and the right of revenue of research outputs focuses on removing the obstacles of existing state-owned assets management system.

The Obstacle and Breakthrough of State-Owned Assets Management in China during Government Funded Technology Transformation

Luo Yan1,Jiao Hongtao2

(1.School of Management,Huazhong University of Science and Technology,Wuhan 430074,China;

2.Law School,Huazhong University of Science and Technology,Wuhan 430074,China)

Key words:Government funded technology projects;Commercialization of research outputs;State-owned assets management system

1政府资助科技项目成果权益规则实施中的“怪圈”

《科技进步法》(修订)第20、21条标志着“拜杜规则”在中央立法层面得以确立,是解决财政性科技投入的研发成果形成的知识产权归属与管理问题的法律规则体系[1],在立法层面明确了财政性资金资助的科技项目成果的知识产权归属与管理规则(以下简称“政府资助科技项目成果权益规则”),其核心在于对知识产权归属问题采取“放权”政策。《科技进步法》的修订尝试解决科技成果转化中的问题,但是,中国的科技成果转化率目前仅为10%左右,远低于发达国家40%的水平[2]。有学者认为,中国版的“拜杜法案”并没有发挥其特有的作用[3],并未有效促进科技成果转化。

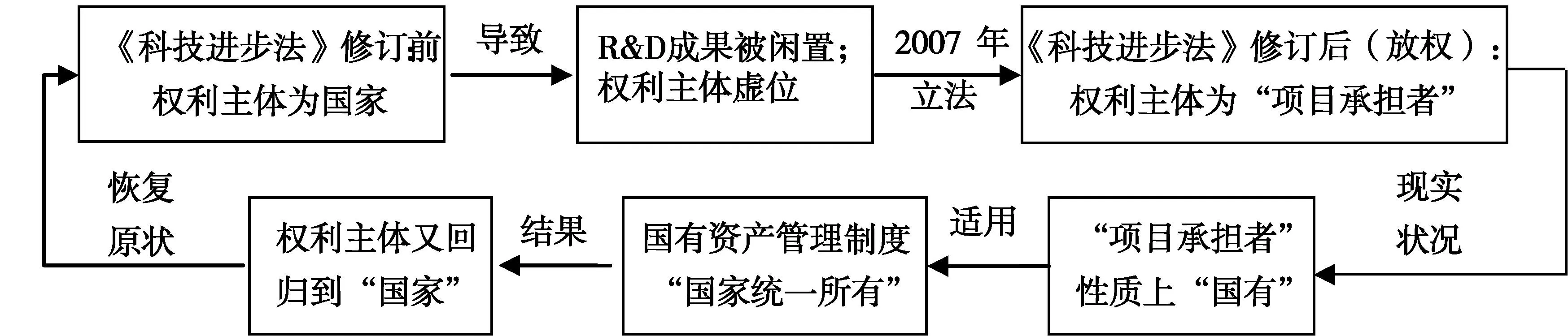

《光明日报》曾报道华中科技大学的专利在武汉光谷联交所挂牌出让,以1000万元成交,是教育部直属高校科研成果的首次公开挂牌交易成功,并实现了个人及团队分配比例最高的全国突破[4]。但在科技成果转化过程中,研发团队与市场主体共同面临着“担心国有资产流失”、“担心项目死在审批的路上”的问题[5]。国有科研事业单位也同样面临此种问题[6]。根源在于公立高校与科研事业单位属于“国有”的性质,要受到国有资产管理制度的限制,并形成了特殊循环关系(见图1)。

图1 政府资助科技项目成果权益规则实施中的“怪圈”

2007年《科技进步法》修订之后的政府资助科技项目成果权益规则,将知识产权的权利主体由国家转变为项目承担者,但项目承担单位在中国则多为公立大学、国立科研机构、国有企业,其科技成果转化活动必须严格遵循国有资产管理制度。因此,以“放权”为核心的政府资助科技项目成果权益规则在实施过程中遇到国有资产管理的制度障碍,使制度适用中必然产生逻辑折返而返回原点。权利主体由“项目承担者”再次变回为“国家”,政策取向由“放权”再次变回为“收权”,此种闭合的非良性循环关系即图1所示的“怪圈”。

美国“放权政策”的实施是否存在制度障碍呢?1980年,美国分别通过了《史蒂文森——怀德勒技术创新法》与《拜杜法案》,在适用对象上,前者为联邦实验室,后者为大学、非营利性机构、小企业。而美国大学与联邦实验室存在差异,根据《联邦宪法》及其第十条修正案,高等教育的基本责任赋予给州政府,联邦政府在教育领域中只能扮演次要角色[7],大学多为“非国有”性质。在此背景下,与政府关系较为疏离的大学、非营利性机构、小企业在适用《拜杜法案》的过程中,能更好地实现“放权”的目的[8],“国有”、“准国有”性质的联邦实验室则可适用《史蒂文森——怀德勒技术创新法》。因此,两部法案的协调与配合的思路,部分解决了中国目前所面临的问题。而中国在对美国“拜杜法案”进行法律移植过程中存在偏差。“拜杜法案”这一概念的外延往往被泛化理解为一系列甚至所有的促进科技成果转化的法案与公共政策;而狭义的“拜杜法案”则仅指《拜杜法案》及其修正案。中国科技立法在法律移植过程中,调整范围以广义的“拜杜法案”为制度边界,而具体内容却以狭义的“拜杜法案”为制度样本,且未能充分考量美国《拜杜法案》得以有效实施的制度背景。

2国有资产管理层面的制度障碍

2.1理念上的障碍

从法理角度分析,2007年《科技进步法》(修订)之前,针对政府资助科技项目成果转化的问题,适用的是传统民商法与国有资产管理法的原则,贯穿始终的是“谁投入、谁所有、谁使用、谁管理、谁受益”的固有逻辑。2007年之后,权利主体由抽象意义上的国家转变为项目承担者,旨在解决权利归属问题以及权利主体虚位的问题,极大转变了传统民商法与国有资产法的保守理念。但实践中却不可避免地受到限制,在国有资产管理制度框架内,第一位的价值目标是防止国有资产流失、保值增值,国家集投入者、所有者、使用者、管理者、受益者五大主体为一身,是“管制”本位理念的产物。

2.2知识产权的资产类型定位不当

国有资产,广义上是指国家以各种形式投资以及收益、拨款、接受馈赠、凭借国家权力取得或依据法律认定的各种类型的财产及财产权利,包括经营性国有资产、行政性国有资产、资源性国有资产。狭义上仅指经营性国有资产,包括企业使用的国有资产、行政事业单位“非转经”的资产、国有资源中投入生产经营过程的资源。

非经营性资产是指用于公共服务领域、追求社会利润最大化的国有资产。经营性资产是指政府投入到社会生产领域从事生产经营活动、以盈利为主要目的的国有资产。行政事业单位“非转经”资产是指原本是行政、事业单位占有、使用的非经营性国有资产,后经过多种途径转作经营性资产的那部分资产。“非转经”现象是转型经济条件下的特殊现象,是盘活行政事业单位国有资产闲置资源、提高行政事业单位国有资产利用效率、减轻国家财政压力的一项重要举措[9]。

按照国有资产的分类,政府资助科技项目所形成的科技成果最接近于行政事业单位“非转经”的资产。其初始定位是用于教育、科研的非经营性资产,为了盘活大量闲置的科技成果,将具有商业价值的资产用途从“教育、科研”转为“经营、盈利”。但是经过“非转经”之后,“经营性资产”的定位存在如下问题:①在经营性资产的管理方式上,目前对无形资产仍沿用有形资产的管理方式,忽视了有形资产价值确定性与无形资产价值不确定性的差异;②非经营性资产转为经营性资产的每一个程序与环节都面临能否获得审批的风险;③科技成果转化能否成功尚不确定,将其界定为经营性资产就面临能否保值增值的风险。因此,现有国有资产分类体系中,知识产权的资产类型定位不当成为科技成果转化的现实障碍之一。

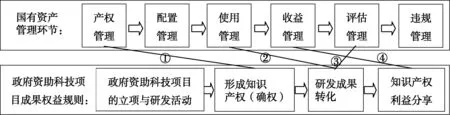

2.3国有资产管理环节的障碍

国有资产管理包括对国有资产的清产核资、评估、投资、运作、收益处置和分配、监督等方面或环节的管理[10],可总结为图2中的六个环节。以《科技进步法》(修订)为核心的政府资助科技项目成果权益规则在实施中的关键点可以总结为图2中的四个环节。

图2 国有资产管理环节的障碍

(1)国有资产的产权管理环节对政府资助科技项目成果在确权环节的障碍。政府资助科技项目成果形成的知识产权归属与管理问题应以何种方式解决,至今尚存争议。例如,俄罗斯并未采取类似于美国“拜杜法案”的模式,而是在《俄罗斯联邦民法典》第四部分第77章(第1542~1551条)设计“统一技术构成中智力活动成果权”制度来应对同类问题(参见《俄罗斯知识产权法》)。溯及美国“拜杜法案”的立法背景,20世纪40—80年代,美国各界在科技政策上一直争论的话题是:联邦政府资助研究成果的专利权究竟应该归谁所有?争议的焦点是专利权收归联邦政府还是下放给承包商,由此形成针锋相对的两个观点:“收权政策”和“放权政策”[11]。面对科技成果转化中的重重障碍,美国“拜杜法案”选择了“放权政策”。借鉴美国经验,中国《科技进步法》(修订)第20条规定,利用财政性资金设立的科学技术基金项目或者科学技术计划项目所形成的知识产权“授权项目承担者依法取得”。但国有资产管理制度所秉承的“国家统一所有”原则,导致确权环节失灵。

(2)国有资产的使用管理环节对政府资助科技项目成果在转化环节的障碍。国有资产的使用管理环节明确“按规定权限履行审批手续”,根据《教育部直属高等学校国有资产管理暂行办法》的规定,账面原值500万以下的由高校审批并报教育部、财政部备案;账面原值500万以上800万以下的由教育部审批并报财政部备案;账面原值800万以上的由财政部审批。

国有资产管理制度为防止国有资产流失,设置转化审批权限额度,多头把关,层层审批,从学校申报到公开挂牌,一般要经过教育部、财政部“两报两批”,即便顺利耗时也长达10个月[12]。科技成果转化在资产使用、处置环节存在如此严格、复杂、耗时的审批手续,严重影响了科技成果转化的时效性。

(3)国有资产的评估管理环节对政府资助科技项目成果在转化环节的障碍。在美国,知识产权的价值评估完全是市场化的,知识产权的价值并不是固定的、可以精确计算的,不可能用一个统一模式简单套用计算出各方面都接受的客观价值[13]。同时,中国目前的行政审批制度直接影响资产评估的客观公正性。例如,根据教育部、财政部的规定,账面原值在500万元以下的只需高校审批,成果完成人可能为了简化审批流程、节省审批成本,在资产评估环节通过隐瞒成果实际价值等方法将账面原值控制500万元以内。中国对科技成果转化设置了资产评估环节,从防止国有资产流失角度而言有其合理性,但知识产权的价值只有依托市场机制并实现产品化、商品化、产业化之后才能确定,要对无形性、价值不确定性、预期收益高风险性的科技成果进行事先资产评估,无疑是困难重重且效能低下。

(4)国有资产的收益管理环节对知识产权利益分享环节的障碍。促进科技成果转化最为关键的因素在于能否充分调动利益相关者的积极性,提供有效的制度激励。而目前的国有资产管理制度中,职务发明人的地位与作用无法体现,科研人员收益低、难以落实,制度安排难以调动职务发明人参与成果转化的积极性、主动性和创造性。中国职务发明奖酬制度仍面临很多问题[14]。国有资产管理制度是以“管理”的理念贯穿始终,“利益分享”的理念较为缺乏,科研人员更多的是“被管理”的角色,不仅在最后利益分享环节无法直接享受利益,而且还要承担科技成果转化失败带来的国有资产流失的风险与责任。

综上,政府资助科技项目成果权益规则在实施中面临的国有资产管理的制度障碍主要表现如下:①知识产权作为区别于传统意义上的国有资产,难以在现有的国有资产分类体系中准确定位。②国有资产管理中的审批程序以及资产评估程序为科技成果的技术转移设置了重重障碍。③国有资产管理制度中利益分享机制的缺失直接影响了科技成果转化中的利益相关者的积极性。④政府资助科技项目成果权益规则中关于权利归属的“放权政策”在国有资产的产权管理框架下无法完全实现,无法在国有资产、使用、收益、评估环节有效实施。

3国有资产管理层面制度障碍破除的模式选择

3.1以国有资产管理为主干制度的“修补”型

此种模式是针对现行运行机制进行“修补”。例如,针对审批问题,则简化审批程序,缩短审批期限;针对评估难的问题,则改进评估方式;针对利益分享机制缺失的问题则予以补充。“修补”型模式以防止国有资产流失以及保值增值为首要价值目标。

3.2以政府资助科技项目成果权益规则为主干制度的“排除”型

此种模式强调排除政府资助科技项目成果权益规则在实施中所面临的国有资产管理的制度性障碍。

可借鉴中国台湾地区的经验。台湾地区“科学技术基本法”(1999年)第六条第一款规定“政府补助、委办或出资之科学技术研究发展,应依评选或审查之方式决定对象,评选或审查应附理由。其所获得之智能财产权与成果,得将全部或一部归属于研究机构或企业所有或授权使用,不受国有财产法之限制”。2011年修正,新增第二款,规定前项智慧财产权及成果,归属于公立学校、公立机关(构)或公营事业者,其保管、使用、收益及处分不受国有财产法相关体条款之限制,并详细列举了排除适用“国有财产法”中的十四个涉及国有财产的管理、权属、处分、使用等内容的条款。

“排除”型模式以促进科技成果转化为首要价值目标,限制甚至排除国有资产管理的部分制度。正如2011年台湾“科学技术基本法”的修订就是要使“科研成果下放”这条路更平坦,明确科研成果归属于学校等研发单位部分,排除“国有财产法”部分法条的限制,从而使科研成果的处分过程便利、及时、弹性[15]。

3.3以政府资助科技项目成果权益规则为主干制度,国有资产管理制度为配套制度的“折衷”型

此种模式是对“保守”型与“排除”型的一种折衷选择,兼顾科技成果转化与国有资产管理两种价值目标。为提高“折衷”型模式的操作性,可将知识产权作为一类单列的资产处理,并对其资产处置、资产收益等重要环节做突破性规定。

基于中国科技体制改革的进程以及现有的政策体系,现阶段优先选择“折衷”型模式的理由如下:①《关于国家科研计划项目研究成果知识产权管理的若干规定》(2002年)、《科技进步法》(2007年)明确了R&D成果的知识产权归属于项目承担者,是对国有资产管理制度的突破。②加强知识产权保护和运用,促进科技成果资本化、产业化是改革的重要内容。《关于全面深化改革若干重大问题的决定》(2013年)指出要“加强知识产权运用和保护,健全技术创新激励机制,建立主要由市场决定技术创新项目和经费分配、评价成果的机制”。③随着改革的不断深入,国有资产管理的制度性障碍已得到部分解决。《国务院关于取消和下放一批行政审批项目的决定》(2013年)推动下的简政放权是政府职能转变的表现,《关于开展深化中央级事业单位科技成果使用、处置和收益管理改革试点的通知》(2014年)改革了科技成果使用、处置审批管理制度,进一步为创新松绑。④目前的政策环境下,国有资产管理制度并未完全“弃权”。《事业单位国有资产管理暂行办法》(2006年)、《中央级事业单位国有资产管理暂行办法》(2008年)、《中央级事业单位国有资产处置管理暂行办法》(2008年)等政策在事业单位科技成果转化处置权、定价权、收益分配权的问题上,并未完全“弃权”。

因此,现阶段选择“修补”型模式不足以满足科技成果转化的需求;选择“排除”型则不适应我国现有制度体系与现实状况,国有资产管理制度有其合理性与必要性,“放权”不等于“失权”,更不等于“弃权”[16]。而选择“折衷”型模式作为过渡则与中国目前改革进程相契合。

4国有资产管理层面制度障碍破除的对策

4.1国有资产管理的制度障碍破除的具体建议

①资产类别单列。突破现有国有资产分类的藩篱,将相关知识产权单列为一类特殊资产,并采取区别于一般经营性资产的管理方式。②所有权适度保留,下放使用权、经营权、处置权。《科技进步法》(修订)对于政府资助科技项目成果权利归属问题上所采取的“放权政策”,并非只是单纯的确权,而是通过权利下放激励项目承担者运用科技成果。因此,对于最具争议的所有权问题可暂时保留在国有资产管理制度框架内,而将使用权、经营权和处置权释出与下移。③事前审批向事后备案的转变。避免复杂、冗长的审批周期阻碍科技成果转化,而将更多的处置权交给项目承担者。④资产评估应面向市场化后的未来收益。相关知识产权的价值只有在科技成果转化成功之后才能确定,而且其价值评估更应该属于市场行为。⑤单位与个人(团队)之间利益关系的处理。现有《科技进步法》(修订)解决了国家与项目承担者之间的关系,但对于单位与个人(团队)之间的利益关系则未进行细化规定,不利于调动个人(团队)的积极性。对于知识产权利益分配问题,应采取法定加约定的方式,完善科技成果收益的分配机制。⑥权责利相统一的责任承担方式。转变目前单一的责任承担方式,由权利主体、管理主体、利益主体按照权责利相统一的原则承担国有资产流失的风险、科技成果转化的风险等。

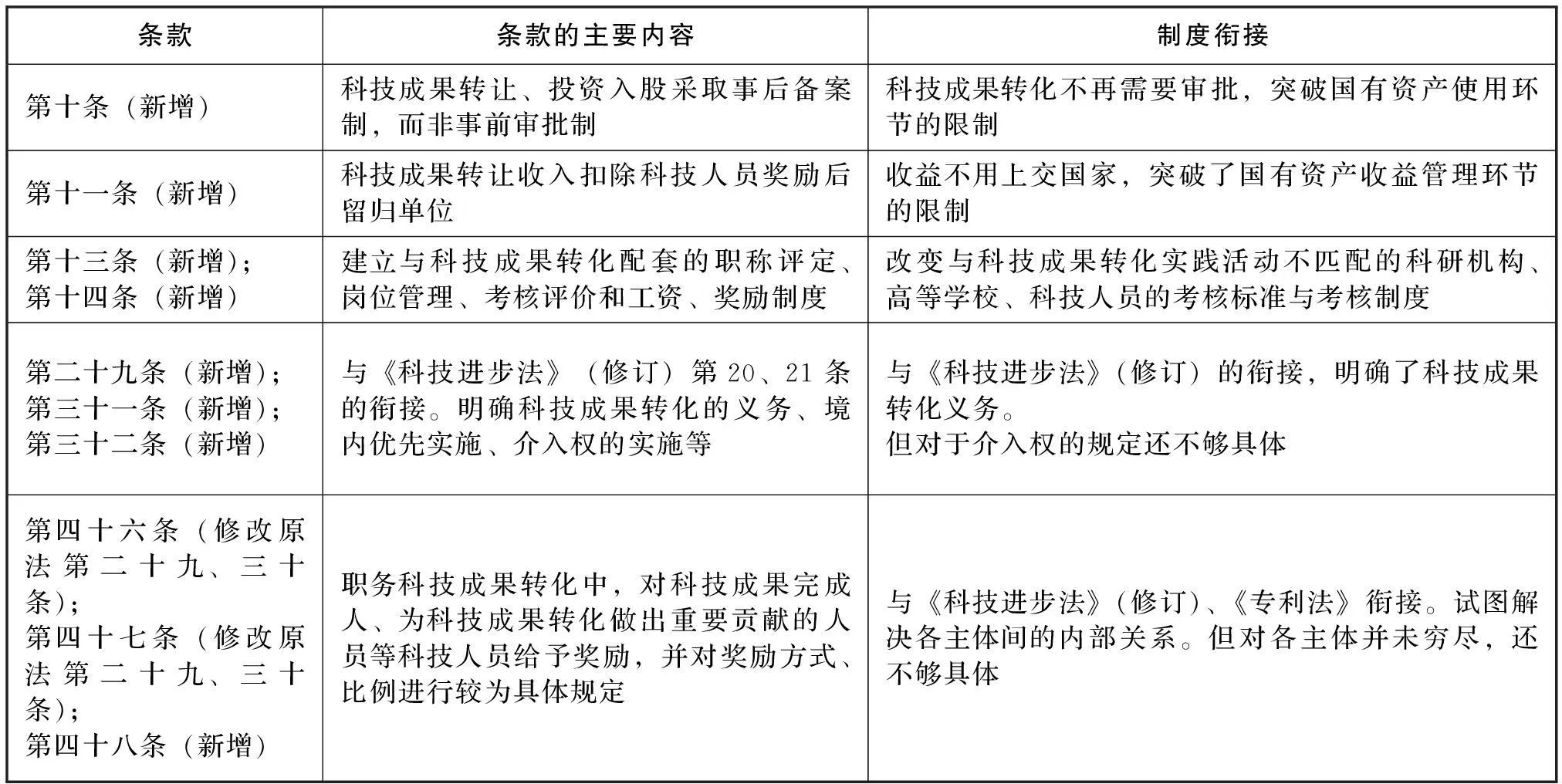

4.2《促进科技成果转化法(修订草案)》(送审稿)的制度衔接

修订中的《中华人民共和国促进科技成果转化法》(以下简称《促进科技成果转化法》)受到普遍关注。对于政府资助科技项目成果转化的问题,《科技进步法》(修订)明确了其外部关系,即国家与项目承担者之间的权利归属关系,但并没有解决内部关系,即项目承担者、单位、课题组、个人之间的关系。而科技成果转化自身要求《促进科技成果转化法》应对各主体的权利义务予以明确,如:科技成果持有者与科技成果完成人之间的权益分配、合作转化的过程中各方权利义务关系等[17]。那么,《促进科技成果转化法》的修订能否与《科技进步法》(修订)衔接,能否有效解决科技成果转化中内部关系的良性秩序?以下通过表1对《修订草案》的相关条款进行梳理。

表1 《促进科技成果转化法(修订草案)》(送审稿)的制度衔接

正如《促进科技成果转化法(修订草案)》(送审稿)的《起草说明》中所指出的,实践中科技成果转化还存在一些制度性问题,例如“尚未形成符合科技成果转化特点的科研事业单位资产管理和收益分配制度”,直接指出了国有资产管理的制度性障碍。《修订草案》试图解决国有资产管理的制度性障碍,在资产使用、收益环节进行了突破,并与《科技进步法》(修订)衔接,对权利与利益分配制度进行了细化。但针对实践中亟待解决的问题,此种制度仍显不足。而科技成果转化是一个世界级难题,不能寄希望于一部法律解决所有的问题,需要政策协同形成合力。

参考文献:

[1]骆严,焦洪涛.基于ROCCIPI模型的中国“拜杜规则”分析[J].科学学研究,2014,(01):59-65.

[2]中国新闻网.国家发改委原副主任张晓强:中国科技成果转化率仅10%[EB/OL].[2014-03-20].http://finance.chinanews.com/cj/2013/12-21/5647840.shtml.

[3]何炼红,陈吉灿.中国版“拜杜法案”的失灵与高校知识产权转化的出路[J].知识产权,2013,(03):84-88.

[4]夏静,周前进,何健.首例国内高校公开挂牌科研成果出让——武汉“黄金十条”兑现最大一笔收益,1000万元7成归研发者[N].光明日报,2013-11-11,3.

[5]李墨,杨烁.武汉“黄金十条”兑现最大一笔收益[N].湖北日报,2013-11-08,1.

[6]张胜,郭英远.破解国有科研事业单位科技成果转化体制机制障碍[J].中国科技论坛,2014,(08):36-41.

[7]刘虹.控制与自治:美国政府与大学关系研究[D].复旦大学博士学位论文,2010:23.

[8]美国国会众议院下属的法律修订顾问办公室(Office of Law Revision Counsel) 官方网站[EB/OL].[2014-04-10].http://uscode.house.gov/search/criteria.shtmlhttp://uscode.house.gov/view.xhtml?req=stevenson+wydler&f=treesort&fq=true&num=9&hl=true&edition=prelim&granuleId=USC-prelim-title15-section3701.

[9]胡川.行政事业单位国有资产“非转经”的理论与实证研究[M].武汉:中国地质大学出版社,2010:37.

[10]莫童.国有资产管理与资本运营[M].上海:上海交通大学出版社,2004:4.

[11]朱雪忠,乔永忠.国家资助发明创造专利权归属研究[M].北京:法律出版社,2009:1-2.

[12]唐良智.下放处置权、扩大收益权、探索所有权——创新高校职务科技成果管理制度的思考与实践[J].求是,2014,(07).

[13]王汉坡.加强科技法律实施,促进科技成果转化——美国科技法制系统考察报告[J].科技与法律,1994,(02):33-41.

[14]肖冰.我国科技成果利益分配机制的特征与评价[J].中国科技论坛,2014,(10):17-21.

[15]台湾试验研究院科技政策研究与咨询中心.三读通过“科技基本法修正案”[EB/OL].[2014-03-20]http://cdnet.stpi.narl.org.tw/techroom/policy/2011/policy_11_055.htm.

[16]唐韬.“放权”不等于“失权”[N].民主与法制时报,2013-05-27,A06.

[17]秦洁,宋伟.对《促进科技成果转化法》修订的几点思考[J].中国科技论坛,2014,(04):10-14.

(责任编辑谭果林)

猜你喜欢

大陆桥视野·下(2016年11期)2017-02-28

科技与创新(2016年21期)2017-02-14

科技经济市场(2016年5期)2017-02-05

科技创新导报(2016年20期)2016-12-14

现代经济信息(2016年3期)2016-03-24

中国市场(2016年7期)2016-03-07

教育教学论坛(2015年8期)2016-01-14

中国石油大学学报(社会科学版)(2015年6期)2015-12-17

北京教育·高教版(2015年10期)2015-11-02

中国经贸导刊(2015年26期)2015-10-10