战略性新兴产业发展演化规律及空间布局分析

2016-01-15 06:21刘佳刚,汤玮

中国科技论坛 2015年4期

战略性新兴产业发展演化规律及空间布局分析

刘佳刚,汤玮

(中南大学商学院,湖南长沙 410083)

摘要:将具有战略性新兴产业概念的428家沪深上市公司作为研究样本,利用内容分析法分析这些公司2003—2012年的年度财务报告,从全国、区域和产业三个层面分析战略性新兴产业发展现状、动态演变趋势和空间布局情况。研究发现,战略性新兴产业总体资产规模稳步扩大,营业收入和利润总额变化相辅相成,政府补助虽不断增加,但对各个产业和区域的投入两极分化严重。创新投入与产出成果总体呈正比例方向变动,但在不同区域和产业存在差异。从区域看,新兴产业主要分布在华南、华北、华东三区域内。从产业看,新兴产业主要分布在高端装备、新一代信息技术和节能环保三种产业内。

关键词:战略性新兴产业;演化规律;空间布局

基金项目:国家社会科学基金(12CGL005),教育部人文社科基金(12YJC630117)。

收稿日期:2014-10-22

作者简介:刘佳刚(1973-),男,湖南汉寿人,中南大学商学院副教授、博士、硕士生导师;研究方向:新兴产业。

中图分类号:F427

The Evolution of China’s Strategic Emerging Industries and the Spatial Distribution Analysis

Liu Jiagang,Tang Wei

(School of Business,Central South University,Changsha 410083,China)

Abstract:Collecting 428 listed companies in Shanghai and Shenzhen from strategic emerging industries,the paper generalized the status quo of strategic emerging industries,dynamic evolution trends and spatial distribution situation by analyzing the annual financial reports from 2003 to 2012.It used content analysis at three levels:national,regional and industry.It finds that the overall assets size of strategic emerging industries presented steady expansion trends,and the revenue and gross profit changes complement each other.As the government subsidies increase,the disparity of investments in various industries and regions grows.The innovation capital inputs and outcomes change in proportion in the general trend,but varies in different regions and industries.From the regional perspective,emerging industries mainly distribute in south,north and east areas.From the industry perspective,the emerging industry is mainly composed of three industries:high-tech equipment,new generation of information technology and energy saving.

Key words:Strategic emerging industries;Evolution;Spatial layout

1前言

国内学者针对战略性新兴产业发展的相关问题开展了很多研究[1-6],但是这些研究并未关注中国十年间新兴产业发展的演变规律和空间布局的问题。本文将从总体、区域和产业三个视角分析中国战略性新兴产业发展演化规律及空间布局的问题。

由于国内尚未形成统一标准的新兴产业发展数据库,本文建立战略性新兴产业数据库过程和依据如下:首先,根据国家统计局《战略性新兴产业分类目录》和国家发改委《战略性新兴产业产品和服务指导目录》的要求,确定具有战略性新兴产业概念的428家上市公司。其次,搜集这些上市公司2003—2012年的年度财务报告。最后,利用内容分析法分析这些上市公司的财务资料,构建相关变量的战略性新兴产业数据库,其中科技成果数据主要来自Soopat网站。另外国内目前暂且未形成专门且系统的战略性新兴产业统计数据库,而本文所选的这些上市公司作为战略性新兴产业发展的排头兵,它们的发展演化和空间布局实质就是这个产业发展演化和空间布局的一个缩影,因此,用这些上市公司数据分析上述问题是可行的。

2全国层面演化规律分析

2.1发展规模分析

从战略性新兴产业的整体资产规模上看,产业的资产规模在十年间呈现不断扩大态势。至2012年末战略性新兴产业资产总额约达4.07万亿元,平均增长率为27%,特别是在2009年国务院确定七大战略性新兴产业以来,资产总额增长尤为显著,2008—2009年和2009—2010年的资产规模增长率分别达到46%和34%。2011年资产规模增速稍微放缓,但在2012年增长率又达到32%。

2.2发展效益分析

从战略性新兴产业的营业收入和利润总额上看,营业收入长期处于稳步增长之中,到2012年达到2.96万亿元左右,超过资产总额的50%,说明其收益率较高。利润总额虽在2008年和2012年间小幅下滑,但在其他年份都保持较快增长,特别从2009年开始,增长速度加快。营业收入与利润总额的增长是相辅相成的,在2008年之前,利润总额依附于营业收入的增加而增大,而2008年之后,利润的增加幅度大于营业收入的增加幅度,说明战略新兴产业在进入整顿规划发展期间,通过成本控制、产业结构升级等途径实现利润的较快攀升。

战略性新兴产业发展的重点在于技术变革与创新,而技术创新的基础是科技资源投入保障和产出水平,因此,促进产业发展的关键还是要扩大科技资源投入和提高利用效率。全国的科研投入以平均70%的速度增长,特别在2010—2011年间,科研投入翻了四倍多,达到1503.45亿元。而科研成果趋势线位于科研投入趋势线之上可以看出科研的投入产出率较高,科研成果在2009年前以75%的均速增长,2009年后增速放缓,稳定于30%左右。

2.3发展政策分析

根据美、日各国培育和发展新兴产业的经验可知,一个新兴产业的较快发展离不开政府的支持与推动,从表1逐年增加的政府补助数据中可以看出,中国对战略性新兴产业的政策支持力度总体上是在不断扩大。虽然在2008年受金融危机影响,政府补助有所下滑,但在2009年后均以40%的增长速度加大对战略性新兴产业的投入。

表1 2003—2012年政府补助情况 单位:亿元

3产业层面演化规律分析

3.1发展规模分析

2003—2012年期间各个产业的资产结构一直处于较大变动之中,其中高端装备27%、新一代信息技术20%和节能环保产业18%资产占总体前三位,排名其后的新能源汽车15%、生物医药9%、新材料8%和新能源产业3%。七大产业之间在资产规模构成比例上差异较大,但此差异化程度正在不断缩小。其中资产变动较大的为高端装备制造和新能源汽车,前者在2009年达到峰值占比38%后不断缩小资产规模。而节能环保产业资产总额比例长期下降,但在2010年开始有所回升;生物医药和新一代信息技术产业小幅度缩小规模,在2010年后趋于稳定,而新材料产业资产比例一直稳定于8%左右。

3.2发展效益分析

从七大产业的营业收入和利润总额上可以看出,长期居于两者首位的是高端装备产业。2006年后的高端装备产业营业收入呈直线化的增长,而新能源汽车的营业收入持续变动增长,除了节能环保和新一代信息技术产业在2012年增长较快,其他产业均处于缓慢增长中。

七大产业利润变动较营业收入变动更剧烈。节能环保在2012年翻两番,首次达到600亿元左右,居利润总额榜首。而在2012年其他六大产业利润总额均出现平均28%的下滑,这导致了总体战略新兴产业的利润总额的下降,特别是新能源产业,利润出现负值,应该谨慎关注。

由于其产业性质的特殊性,战略性新兴产业需要较多的研发投入,各个产业科研投入占整个新兴产业科研总投入比例位于前三位,分别为新一代信息技术、高端装备和新能源汽车产业,其中新一代信息技术产业,研发投入比例达到50%左右。在2011年后产业科研投入力度整体开始减弱,仅有节能环保产业、新材料产业和新能源汽车产业出现略微增长。

对中外专利数据库平台进行检索,得到2003—2012年七大战略性新兴产业的累计专利拥有量。新一代信息技术产业的专利拥有最高,其次为高端装备、新能源汽车和节能环保,而生物医药、新材料和新能源产业的专利拥有量相对较低,不同产业在专利拥有量上差异非常大,在研发成果方面排名前四位的产业呈现明显的相对优势而后三位产业相对劣势,但这种差异正在不断缩小。

3.3发展政策分析

在七大产业中,政府投入在高端装备产业的平均比例达到30%,在2005年和2006年对其投资比例达到整个战略性新兴产业的62%和70%。2010年后,虽然政府对各个产业的投入倾斜程度不断减小,但两极分化仍较严重,对节能环保、高端装备及新一代信息技术产业的投入率达到20%以上,而剩下四个产业的投入率仅为8%左右。

4区域层面演化规律及空间布局分析

4.1发展规模分析

2012年,华南地区主要聚集了七大产业中的六大产业,且涵盖的公司数较多,总体资产规模较大,占全国37%左右。华北地区虽涵盖了七大产业,但是各个产业规模都较小,其资产规模占全国19%。东北地区由于新材料和新能源两个产业薄弱,其新兴产业资产规模只占总体的4.86%,西南地区占4%。从变动趋势上看,华北、华南、华东三大地区资产规模增速较大,而西南地区稳中有进,发展速度较慢的是西北、华中和东北地区。

4.2发展效益分析

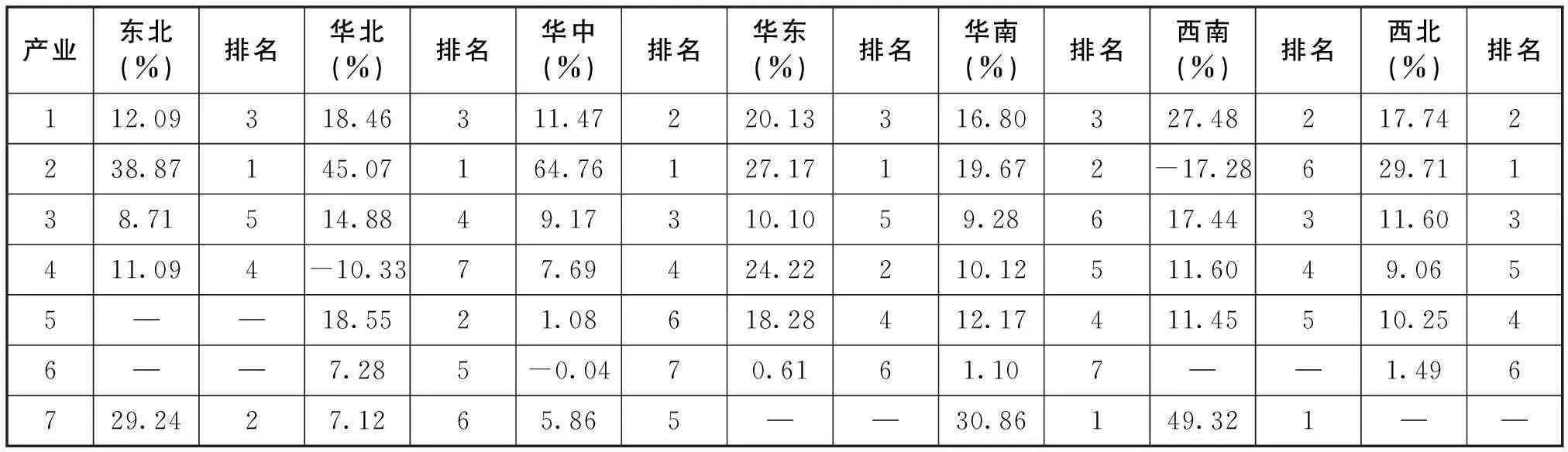

从战略性新兴产业10年间区域的营业收入变动趋势上看,营业收入和资产总额呈现正比例变动。华南地区营业收入和利润总额以高于其余六个地区几倍的绝对优势位于排名首位,该区域利润主要来自新能源汽车、高端装备和节能环保产业(见表2)。尤其值得关注的是,自2009年后华南地区的营业收入实现跨越式发展,达到1.64万亿元,占整个产业的55%,华北和华东地区营业收入分别为4842.10亿元和3847.01亿元,占整个产业的16.20%和12.98%。而东北、西南和西北地区由于地理位置、产业基础薄弱等因素收入并没有出现较大变化。

区域利润总额变动趋势和营业收入变动趋势大致相同,华北地区在2008年后发展迅速,位居第二,该地区近一半的利润主要来源于高端装备产业、新材料和节能环保产业;华东地区虽在2012年利润总额有所下滑,但仍位居第三,七大产业的利润贡献率较平均。西北地区在2005年和2006年出现利润负值,利润主要来自于高端装备、节能环保和生物医药三大产业,随着进一步西部开发和加快发展战略性新兴产业政策的深化,利润转负为正。

从表2可以看出,华中地区的高达64.76%的利润主要源自于高端装备产业,其新能源产业出现利润负值;西南地区的约达一半利润来源于新能源汽车产业,表现较为突出,值得关注的是其高端装备产业却出现亏损情况。

表2 七大产业利润总额区域分布情况

注:1 节能环保、2 高端装备、3 生物医药、4 新一代信息技术、5 新材料、6 新能源、7 新能源汽车,下同。

华东地区在战略性新兴产业的年均科研投入最多,达到1150314.55 万元,其次为西北1098814.76 万元、华南647768.95 元、华北268299.85 万元、华中153458.35 万元、西南71712.45 万元,而东北地区科研投入最少,仅54791.45 万元。表3为各区域对各产业的科研投入比和七大产业的科研成果占各个区域总的科研成果比,该表显示,除了西北地区以外,其他区域对新材料和新能源的科研投入都低于该地区对新兴产业总投入的10%,因此,产出的科研专利成果也较低;华东地区对新一代信息技术和新能源汽车产业投入较多且这两个产业的专利产出率也排名前列;而华南地区对节能环保产业专利产出率却为投入比例的7倍,可见该地区该产业科研效率较高;西南地区的新一代信息技术产业和东北地区的生物医药产业的科研投入分别为区域最大值,但是产出率仅为0.98%和1.95%,应当重新调配科研资源或者寻求提高科研投入产出效率的有效途径。

表3 七大产业在各个区域年均科研投入与产出情况 单位:%

4.3发展政策分析

由于地区的差异性,各个地区政府对七大战略新兴产业的支持力度不同,见表4,华南地区战略性新兴产业获得政府补助最多,获得政府支持力度最大,其次为华北、华中、华东、西北、东北和西南地区,并且可以看出东北、西南和西北地区的政府投入增速较快,而华东地区的增速缓慢。

各个地区政府普遍对新能源产业的投入较少,东北地区政府对高端装备产业投入尤为突出,是其他产业投入的2~4倍,华北和华中地区对高端装备和新一代信息技术产业投入较多,华南地区则比较注重对高端装备和生物医药产业的投入,西南地区的投入则是对新能源汽车产业较为关注,而西北地区政府的投入主要是在新材料产业上。可见,各个地区政府根据当地的产业基础和市场的优劣势的不同,从而对七大产业的支持的侧重点不同。

表4 2003—2012年政府补助区域分布情况 单位:亿元

5政策建议

(1)宏观层面:根据产业发展阶段和规模效益演变趋势,率先发展绝对优势战略性新兴产业,加快发展相对优势产业,带动发展劣势新兴产业。

率先发展高端装备产业和智能控制与精密制造装备的高端化发展[7]的新一代信息技术产业,加快产业信息技术融合,发展低交易成本、数字化和智能化的现代服务业。相对发展较滞后的却是低碳经济的主导产业的新能源产业,必须持续突破产业技术瓶颈;而包括高性能材料及核心部件等在内的新材料产业是各行业的物质基础,更应促使其又好又快地发展。

(2)产业布局:遵循产业发展的动态规律,引导产业有序转移,提升传统产业向新兴产业转移,加快由技术引进-短期效仿-自主创新研发的技术提升路径转移。各地区要根据自身优势成立专门化的产业部门,形成规模集聚[8],触发企业达到最大生产效率。华东、华中和华南等发达区域的部分企业顺应区域比较优势的变化,通过跨区域直接投资把部分产业的生产资源转移到其他发展中区域,如西北或西南地区。

实证结果表明,战略性新兴产业主要盈利来源于与传统产业密切相关的几大产业,应促使战略性新兴产业与传统产业结合发展。运用信息技术、生物医药、新能源、新型环保及高效节能等高新技术使得传统产业的生产流程、产业形态及性能发生重大变革,在传统产业由低端向高端化发展进程中带动战略性新兴产业发展,提高转型速度。

技术创新是战略性新兴产业发展的重要特征,与国外技术差距较小且具备较强创新能力产业的大型企业,采用技术领先创新模式,把握产业技术的发展方向;与国外技术差距较大产业的大型企业,宜采用技术跟随创新模式,通过不断地学习和累计创新经验,逐步缩小与发达国家的差距,随后再采取赶超式的技术创新模式[9]。由此看来,技术引进和效仿短期虽然可以驱动战略性新兴产业发展,但是自主创新研发投入才是实现战略性新兴产业可持续健康发展的内生要素,应当不断加快由技术引进到短期效仿再到自主研发创新的技术路径的转移。

(3)区域布局:国家布局和区域布局存在重合与矛盾,战略性新兴产业在区域内部与区域之间应错位发展,需利用各区域产业经济的发展带动区域布局的耦合发展

从当前各地区发布的战略性新兴产业战略规划来看,一方面,国家宏观层面与区域微观层面存在重合和矛盾,而二者定位应该有所不同,国家确定战略性新兴产业的方向是顺应世界经济发展之势,战略性新兴产业则应因地制宜。而目前大多数区域都把生物医药、节能环保、新一信息技术等产业作为发展重点,产业趋同化现象显著,不仅难以体现出区域特色和区位优势,还加剧产业低水平的恶性竞争、重复建设、产能过剩、资源浪费等问题。另一方面,区域内部与区域之间的战略性新兴产业的选择应充分考虑地方产业基础和区域间的竞争优势,结合自身情况错位发展优势产业。同时利用各区域产业经济的发展带动区域布局的耦合发展,促进区域布局合理化、多元化、收益化方向发展。中西部地区利用自身优势需要,发展对环境要求较高又能保护到环境的产业,避免东部地区的污染转移到中西部造成二次污染,具体见表5。

随着产品市场需求结构的变化,区域经济发展状况随之发生变动。因为经济发展受固化经济发展模式的严重阻滞,所以,中央政府必须在战略性新兴产业动态变化的布局过程中考虑未来的市场和经济的变化格局,加快引导产业的有序转移,实现强有力的战略性新兴产业的宏观布局。

表5 战略性新兴产业区域耦合发展优劣选择

参考文献:

[1]TobyHarfield.Competition and Cooperation in an Emerging Industry[J].Strategic Change,2007,(10):227-234.

[2]姚晓芳,李晓敏,龙丹.合肥市战略性新兴产业研发产出现状及效率分析[J].科学进步与决策,2013,30(4),50-54.

[3]纪衍茜.政府在战略性新兴产业培育与发展过程中的作用研究[D].大连:东北财经大学,2011.

[4]熊正德,詹斌,林雪.基于DEA和Logit模型的战略性新兴产业金融支持效率[J].系统工程,2011,29(6):36-41.

[5]刘铁,王九云.区域战略性新兴产业选择过度趋同问题分析[J].中国软科学,2012,(2):115-127.

[6]马军伟.我国七大战略性新兴产业的金融支差异及其影响因素研究——基于上市公司的经验证据[J].经济体制改革,2013,(3),133-137.

[7]李天舒,张天维.战略性新兴产业的领域选择和政策取向[J].对策与战略,2010,10:220-222.

[8]李金华.中国战略性新兴产业空间布局雏形分析[J].中国地质大学学报,2014,14(3):14-21.

[9]李泽幸.国际视野下我国战略性新兴产业技术联盟发展模式的选择研究[D].上海:东华大学,2012.

[10]吕岩威,孙慧.中国战略性新兴产业集聚度演变与空间布局构想[J].地域研究与开发,2013,32(4);16-21.

(责任编辑刘传忠)

猜你喜欢

房地产导刊(2021年12期)2021-12-31

北京园林(2020年1期)2020-01-18

中国博物馆(2019年3期)2019-12-07

中华建设(2019年7期)2019-08-27

中国西部(2017年1期)2017-02-22

时代金融(2016年29期)2016-12-05

商情(2016年40期)2016-11-28

江淮论坛(2016年5期)2016-10-31

商场现代化(2016年22期)2016-10-18

商业经济研究(2016年14期)2016-09-14