开征碳税对我国区域经济的影响

2016-01-15 12:31郑巧精

税务与经济 2016年6期

魏 朗,郑巧精

(暨南大学 经济学院,广东 广州 510632)

一、引 言

目前,我国已超越美国成为全球最大的二氧化碳排放国。在可预期的未来,随着人口的增长和重工业、交通运输业等行业的发展,我国二氧化碳问题将会越来越严重。2009年11月26日我国政府正式宣布控制温室气体排放的行动目标,明确提出到2020年实现单位国内生产总值二氧化碳排放消耗比2005年降低40%~45%左右。[1]为减缓二氧化碳排放总量的增速,履行减排承诺,我国有必要尽快做出应对。

从环境经济学角度看,控制碳排放的激励手段主要有两种:一是以碳排放总量控制为基础的碳排放交易市场;二是以价格干预为基础的碳税政策。由于这两种政策能对经济个体的自主行为产生正确导向的激励作用,较传统的行政控制型手段更容易被经济个体所接受,因而成为了当今各国控制碳排放的主要手段。另外,由于碳税政策具有无需确定减排基准年、减少税制扭曲、实施和监管成本较低等特点,使其在提高经济效率、获得公众支持、避免寻租滋生等方面比碳交易手段更具优势。

从各国实践来看,碳税是依据所用化石燃料的含碳量来征税,其征税目的主要为减少温室气体排放。目前,碳税已在芬兰、瑞典、丹麦、挪威、荷兰、意大利、加拿大魁北克省和不列颠哥伦比亚省等得到了应用。

二、文献综述

目前,国内外专家学者对碳税政策效应的研究多集中于宏观经济与节能减排效果等方面。最早的相关研究可追溯至1993年,Barker等人[2]利用能源—环境—经济模型评估了碳(能源)税对英国经济的影响,他们认为征收碳税在1990~2005年间足以使碳排放稳定在基准水平12%以下,而且对经济增长的影响也较小,GDP有可能继续以高于基准0.2%的水平增长。Matsuo[3]认为CO2减排5%将带来约1%的GDP损失。Floros和Vlachou[4]通过研究碳税对希腊制造业及能源行业的影响,认为碳税能有效抑制CO2的排放。Karp和 Liu[5]通过联立方程模型发现美国减排30%的温室气体将引起3%的GDP下降。贺菊煌等(2002)[6]通过研究发现,碳税对GDP影响很小;碳税对价格的影响主要表现为煤炭和石油价格的上升;但碳税也会引起煤炭产量的缩减和煤炭行业劳动力需求的大量减少。魏涛远和格罗姆斯洛德(2002)[7]的研究结论比较悲观。他们通过对中国可计算一般均衡模型(CGE)的研究发现,征收碳税对中国经济增长和CO2排放量的短期影响都相当大,而长期影响则小得多;对中国这样一个发展中国家而言,通过征收碳税实施温室气体减排,经济代价将十分高昂。高鹏飞和陈文颖(2002)[8]根据建立的MARKAL—MACRO模型得出碳税征收将会带来GDP的较大损失,但存在减排效果最佳税率的结论。金艳鸣等(2007)[9]根据2002年全国、广东和贵州的三区域绿色社会核算矩阵构建了区域资源—经济—环境可计算一般均衡模型,得出征收环境税如碳税比征收能源税的减排效果更明显,环境税对发达地区的经济影响为正,对落后地区的影响为负。胡宗义等(2011)[10]的研究结果表明,若将碳税收入用于降低其它税收时,宏观经济受损程度均低于将碳税收入作为一般财政收入时宏观经济的受损程度;仅从减排的角度来看,不采用任何税收返还方式时减排效果最好;从综合减排效果和经济成本来看,碳税收入用于补贴企业消费者是最优的税收返还机制。张明文等(2009)[11]通过面板数据的计量模型得出征收碳税能提高我国大部分地区的经济规模,对东部地区的能源消费具有抑制作用。刘洁等(2011)[12]运用生产函数模型定量分析了征收碳税对中国经济的影响,发现现阶段开征碳税对中国经济的冲击较大。

通过对相关文献综述进行归纳总结可发现,目前对开征碳税的政策效应进行模拟实证研究多采用CGE模型[13-15],但考虑到CGE模型侧重于研究多部门、多市场同时达到均衡时的政策效果,且对各个经济主体的假设存在过多的主观性,使模拟结果人为偏向预期结论,本文选择引用能源要素的Cobb-Douglas生产函数模型进行研究。

鉴于我国各地方的资源禀赋分布不均衡,资源结构与经济区域结构不匹配,东部及沿海地区经济发展水平高,但资源较匮乏;中西部地区资源丰富,但经济发展状况较差,尤其是西部地区,统一的碳税政策产生的效应必然存在区域差异。因此,本文将按照国家统计局网站的地区分类标准,将我国划分为东部地带、中部地带以及西部地带三大经济区域*东部地带包括:北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南;中部地带包括:山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部地带包括:内蒙古、广西、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏、新疆。,通过实证方法模拟分析碳税政策对不同经济区域所产生的政策影响,以期为我国今后制定最优税收政策提供一定的借鉴与参考。

三、模型构建与实证分析

(一)模型构建

本文在建模时借鉴李绍荣和耿莹(2005)[16]构建的受税收结构影响的Cobb-Douglas生产函数,并在此基础上将能源因素纳入其中,提出如下扩展模型:

Yit=Kitαi xitLitβi xitEitγi xiteci+δi xit+εit

(1)

对(1)式两边取对数得:

ln(Yit)=αixitln(Kit)+βixitln(Lit)+γixitln(Eit)+δixit+ci+εit

(2)

其Yit、Kit、Lit、Eit分别表示总产出、资本投入量、劳动投入量、能源消耗量。xit表示碳税收入在总税收收入中所占的比重。αi、βi、γi、δi是本文模型要估计的主要参数。其中αi、βi分别表示碳税比重对资本、劳动产出弹性的影响,同时也在一定程度上表示开征碳税后税收结构对资本、劳动的产出效率影响,进而影响资本、劳动在要素市场上价格水平的相对变动。例如,若αi为正,则表明碳税比重变大会使资本要素产出弹性变大,即资本产出效率提高,资本要素价格水平上升;若βi为正,则表明碳税比重变大会使劳动要素产出弹性变大,即劳动产出效率提高,劳动要素价格水平上升。此外,如果αi、βi符号相反,说明碳税会通过影响资本和劳动的产出效率来影响收入在要素中的分配。γi表示碳税比重对能源要素产出弹性的影响,若γi为正,表明能源要素产出效率提高,单位产出水平下所需能源减少,进而减少对能源的依赖。δi表示在剔除资本、劳动、能源的影响后,碳税占比xit的变化对经济增长的贡献,若为正,则表明开征碳税促进经济增长;若为负,则表明抑制经济增长。[17]

(二)数据来源

上述各变量的样本时间跨度为2000~2014年,截面个体为剔除西藏(缺失能源消费数据)外的30个省(直辖市、自治区)。

其中,总产出、资本投入量分别用各地区生产总值、全社会固定资产实际投资额来表示,两者数据来源于国家统计局网站。劳动投入量用就业人数来表示,数据来源于各地方《统计年鉴》。能源消耗方面,本文选取煤炭、焦炭、原油、汽油、煤油、柴油、燃料油、天然气、电力9种能源,考虑到各能源消耗数据的单位不同,统一将计算单位折算为万吨标准煤,其中各地方各类能源消耗量与各类能源折标准煤参考系数来源于《中国能源统计年鉴》。至于碳排放,由各能源碳排放系数与各能源消耗量计算而来,碳排放系数借鉴徐国泉等[18]的研究结果。碳税收入等于碳税税率与地方碳排放量的乘积。税收总额由国家统计局网站上各地方税收收入与拟定的碳税收入相加得到。xit由碳税收入与税收总额的比值决定。GDP、固定资产等涉及货币计量的数据均以2000年为基期,剔除了价格因素。

我国国内学者对碳税最优税率的研究尚处于起步阶段。姚昕和刘希颖(2010)[1]借助DICE模型首次对我国碳税最优税率进行了估算,认为我国2015年和2020年的最优碳税分别为30.38元/吨、57.61元/吨。魏涛远、格罗姆斯洛德(2002)[7]对CO2减排成本的技术研究表明:若通过植物吸收CO2,每减排1吨碳的实际成本约为5美元;若通过常规的能源技术方式,每减排1吨碳的成本约为10美元。根据2014~2015年间的平均汇率(6.2元/美元 ),为弥补上述减排成本,应对每吨碳征税31元或62元。因此,为体现碳税税率由低到高、循序渐进的变化过程,本文假设碳税税率分别为30元/吨、50元/吨、70元/吨三档。

(三)模型检验

本文选用stata12.0软件对模型进行回归分析。对于面板数据常用的回归方法包括混合估计模型、固定效应模型以及随机效应模型三种。对固定效应模型与随机效应模型之间,常用豪斯曼检验进行选择。[19]在三档不同碳税税率情形下,经检验发现,F值均较大,且p值较小,拒绝了混合估计模型,说明存在较强的个体效应。其次,通过豪斯曼检验,拒绝了原假设,即拒绝了随机效应模型。与此同时,考虑到面板数据中包含了我国大多数省份和区域,选用固定效应模型进行分析是较为合理的。最后,通过对模型进行异方差与自相关的检验,发现对应的p值趋近于0,因此,可使用修正固定效应模型的广义最小二乘法(FGLS)进行回归。

(四)统计性描述

从表1可看出,我国各区域的GDP、固定资产投资额、就业人数、能源消耗、碳排放存在较大的差异。东部地带的GDP均值为14 154.73亿元,是中部、西部地带GDP均值的近1.8倍、3.2倍;东部地带固定资产投资额均值为6956.28亿元,相比于中部、西部地带,高出近0.4倍、1.3倍;中部地带就业人数均值最高,东部地带次之,西部地带最少,分别为3021.9万人、2744.75万人、1786.33万人;东部地带的能源消耗均值14 592.60万吨标准煤略高于中部地带的11 845.28万吨标准煤,但远高于西部地带的能源消耗均值7360.40万吨标准煤,是西部地带的近2倍;东部地带的碳排放均值9551.69万吨最高,中部地带的碳排放量均值8110.22万吨次之,西部地带的碳排放均值5032.68万吨最小。从区域内数据的离散度来看,中部地带数据处理离散度普遍比东部和西部小,各指标的均值代表性更好。

表1 统计性描述

(五)回归结果与分析

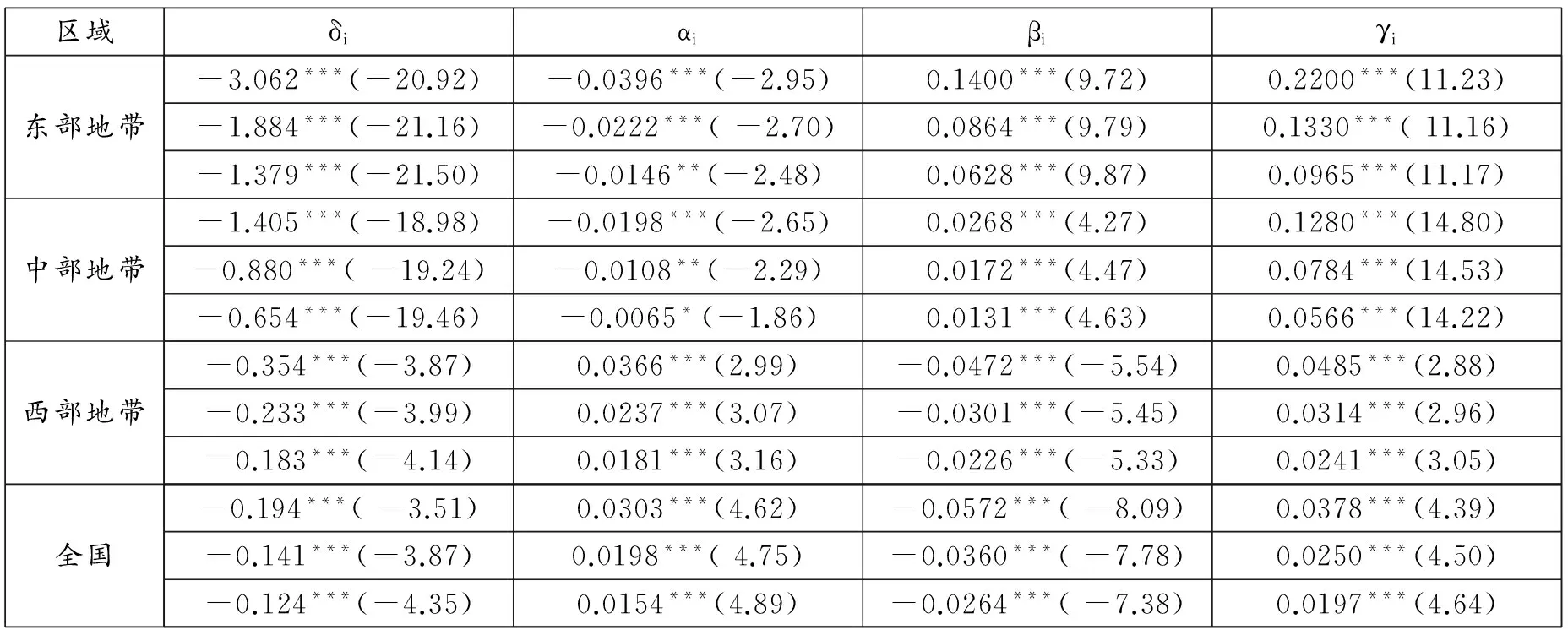

从表2的回归结果看,各参数的t统计量都在10%的显著性水平上通过了t检验,且多数变量显著。

表2 各区域回归结果

注: 此回归结果依次列示了当碳税税率为30元/吨、50元/吨、70元/吨三种情况。

***表示在1%的置信区间显著,**表示在5%的置信区间显著,*表示在10%的置信区间显著。

1.开征碳税对经济增长的影响

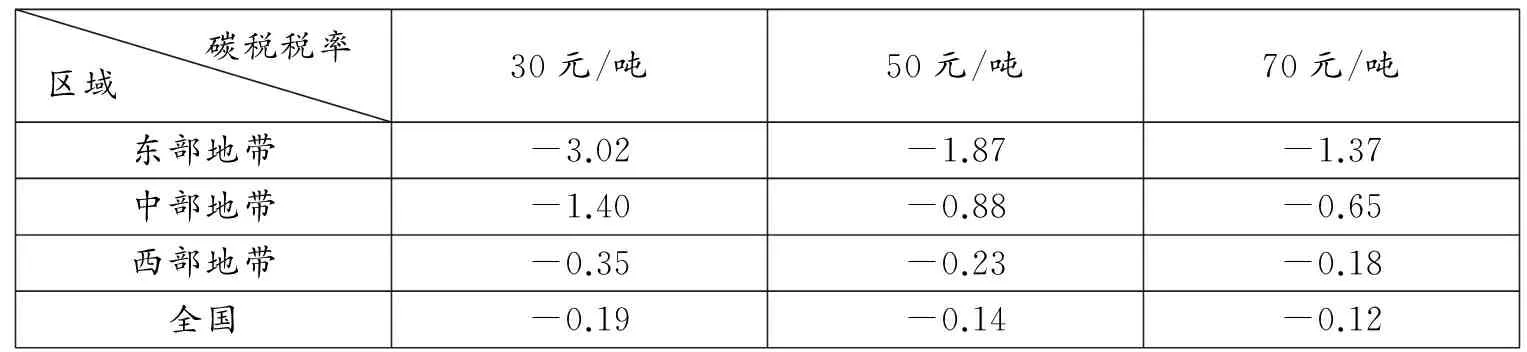

表3碳税比重每增加1%对GDP的影响程度单位:%

碳税税率区域30元/吨50元/吨70元/吨东部地带-3.02-1.87-1.37中部地带-1.40-0.88-0.65西部地带-0.35-0.23-0.18全国-0.19-0.14-0.12

从表3可看出,在三档不同碳税税率下,不论从全国,还是分区域范围来看,开征碳税将对经济的增长产生抑制效应,其中东部地带影响最大,中部地带影响次之,西部地带影响最小。随着碳税税率的提高,碳税对经济规模的抑制作用则不断减弱。

2.开征碳税对要素相对价格及收入分配的影响

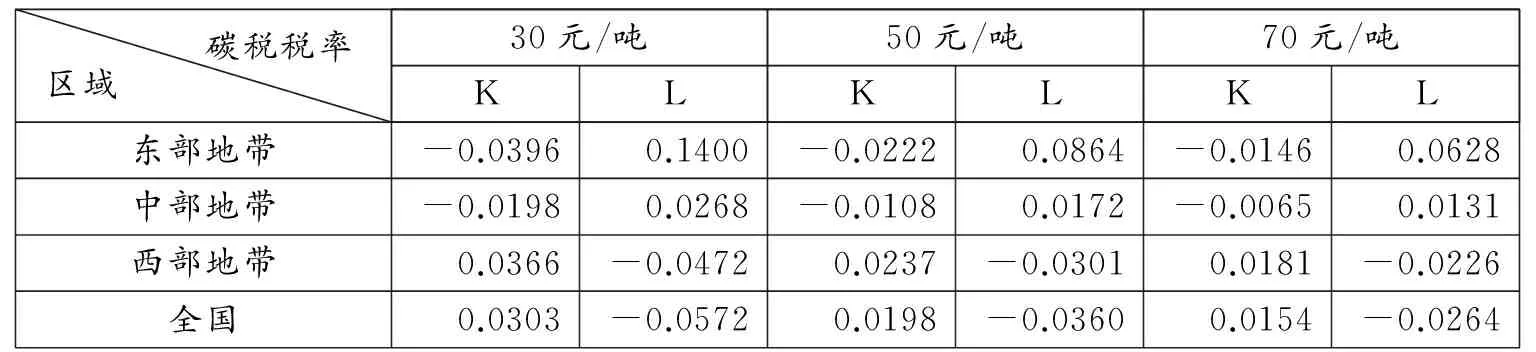

表4碳税比重每增加1%对资本、劳动要素产出弹性的影响程度单位:%

碳税税率区域30元/吨50元/吨70元/吨KLKLKL东部地带-0.03960.1400-0.02220.0864-0.01460.0628中部地带-0.01980.0268-0.01080.0172-0.00650.0131西部地带0.0366-0.04720.0237-0.03010.0181-0.0226全国0.0303-0.05720.0198-0.03600.0154-0.0264

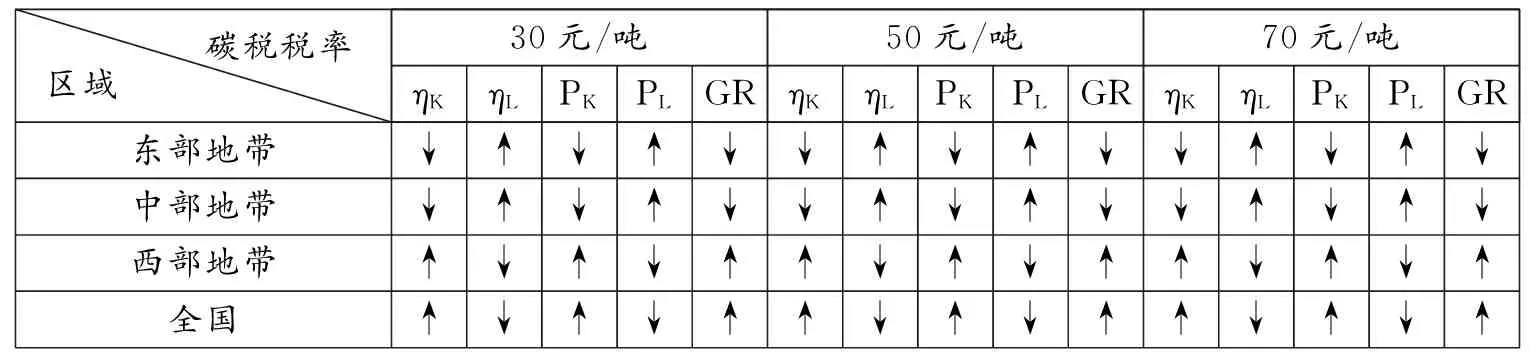

表5 不同碳税情形下的效应分析

注: ηK表示资本要素产出效率,若资本要素产出弹性εK为正,则ηK↑;反之则相反。 ηL表示劳动要素产出效率,若劳动要素产出弹性εL为正,则ηL↑;反之,相反。PK表示资本要素价格,若ηK↑,则PK↑;反之,相反。PL表示劳动要素价格。若ηL↑,则PL↑;反之,相反。

GR表示收入差距。在市场经济条件下,若资本和劳动要素是完全通过市场获得收入,那么决定要素收入份额的就是其产出效率。考虑到我国ηK高、ηL低这一现状,若ηK↓,ηL↑,则GR↓;若ηK↑, ηL↓,则GR↑。

从表4可看出,开征碳税将提高西部地带和全国整体的资本要素产出弹性,降低劳动要素的产出弹性,而东部、中部地带的资本要素产出弹性有所下降,劳动要素的产出弹性有所上升。随着碳税的提高,资本、劳动要素产出弹性的变化幅度均有所减弱。

由此可推导出开征碳税对资本、劳动要素的产出效率、相对价格及收入分配效应的影响(见表5)。结果表明:三档不同税率情况下开征碳税的效应都是相同的,其中东部地带和中部地带的效应相同,西部地带和全国的效应正好与前者相反。

3.碳税征收对能源消费的影响

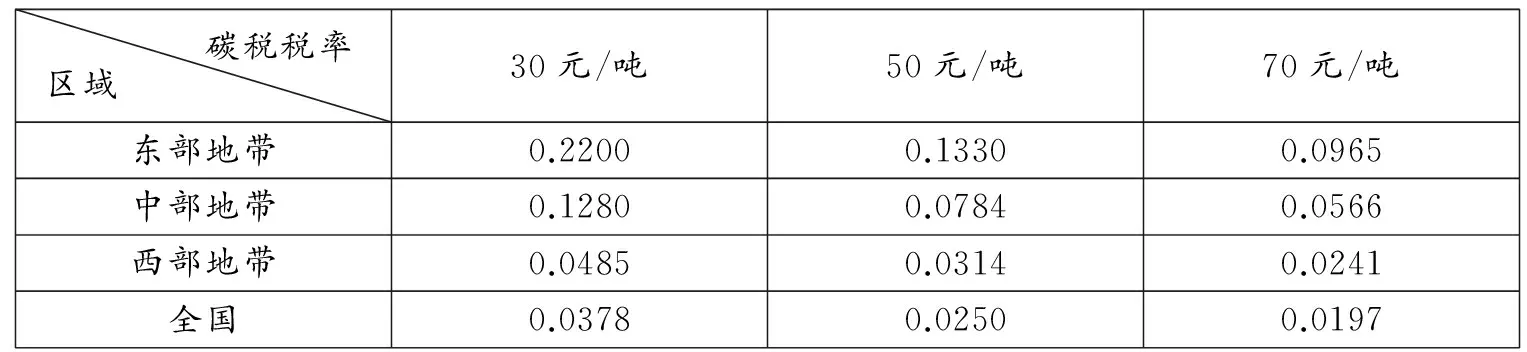

表6碳税比重每增加1%对能源要素产出弹性的影响程度单位:%

碳税税率区域30元/吨50元/吨70元/吨东部地带0.22000.13300.0965中部地带0.12800.07840.0566西部地带0.04850.03140.0241全国0.03780.02500.0197

从表6可看出,开征碳税将增大能源的产出弹性,提高能源要素的产出效率,单位产出所需要的能源消耗下降,从而有利于降低能源要素的投入。在三个区域中,东部地带能源要素产出弹性的提高幅度要高于中、西部地带,其减排效果最为明显。随着碳税税率的提高,能源要素的产出效率将逐渐降低。

四、结论与政策建议

通过模拟分析开征碳税对我国整体与不同区域的经济影响与减排效果,笔者得出如下结论:

首先,我国可适时考虑开征碳税。总体来说,开征碳税将有效提高我国能源要素的产出效率,降低我国对能源要素的投入,缩小我国东、中部的收入差距,对我国经济增长的影响程度相对较弱,因此可择机开征碳税。在开征之初,我国宜选择较低税率如30元/吨,这一方面有利于纳税人有充足的准备时间进行行为选择,在较低税负的情况下不断调整其能源消费行为,增强自身的适应能力和竞争能力;另一方面,低税率还将降低社会的抵触情绪,提高碳税的接受程度。

其次,由于资源禀赋、经济发展水平等存在差异,开征碳税对不同区域经济增长、要素价格、收入分配、能源消耗等效应产生的影响不同。开征碳税会提高能源要素的产出效率,但也将抑制区域经济增长,效应由西至东逐渐增强。开征碳税将使东、中部地带资本要素价格下降、劳动要素价格上升,缩小收入差距;西部的影响正好相反,资本要素价格上升、劳动要素价格下降,同时扩大收入差距。

最后,随着碳税税率的提高,能源要素的产出效率将逐渐降低,而资本、劳动要素至少有一要素的产出效率将逐渐提高,从而形成了资本、劳动要素替代能源要素,降低能源要素的使用。因此,碳税对能源的刺激作用是一个长期的过程。

综合考虑开征碳税对我国不同区域产生的政策效应存在差异,为保证国家区域经济均衡发展,建议在开征碳税的同时做好相应的制度安排,将碳税对我国不同经济区域的影响降至最低,尤其是中西部地区。

第一,注重碳税与相关税种的协调。鉴于碳税征收会使要素价格变动,部分地区的收入差距将有所扩大,政府可考虑将碳税收入用于削减其他扭曲性的税收,使碳税与财产税、所得税等相关的税收制度并行,通过对税收制度的优化与内部调整来实现税收中性与双重红利。

第二,利用碳税资金发展我国中西部碳汇林业。为减少经济过程中所产生的碳排放,国家应更加提倡碳捕捉。在所有碳捕捉和回收技术中,以碳汇林业为代表的生物捕捉无疑是成本最低的方式。[20]由此,政府可考虑提取一部分的碳税资金用于补贴中西部的农民,大力鼓励林业生产,例如退耕还林、沙漠绿化等。这一方面将有助于提高当地农民的收入水平,拉动当地经济发展;另一方面也有助于增加我国碳汇林业,冲减生产中的碳排放。

第三,建立区域间的生态补偿机制。由于我国资源禀赋存在明显的地域差异,东部地带在发展过程中需要吸纳中西部地带的资源,例如煤炭、电力、工业原料等。而中西部地带在生产这些资源的过程中将不可避免地对生态环境造成污染。开征碳税后,中西部地带生产这些产品的企业将面临成本开支增加的问题,如果企业的外部效应得不到有效补偿,产品供给量将会缩减,从而影响东部地带的发展。因此,国家可在协调区域间产品和资源供销的同时,通过财政转移支付等手段来协调区域间的利益与发展关系,使中西部地带在为东部地带提供资源的同时,所产生的环境外部效应能够得到合理补偿,从而达到我国各区域实现共赢。

[1]姚昕,刘希颖.基于增长视角的中国最优碳税研究[J].经济研究,2010,(11):48-58.

[2]Barker, T.,S. Baylis,P. Madsen.A UK Carbon/ Energy Tax:The Macroeconomics Effects[J]. Energy Policy,1993,21(3):296-308.

[3]Matsuo N.Key Elements Related to the Emissions Trading for the Kyoto Protocol[J].Energy Policy,1998,26(3):263-273.

[4]Floros N,Vlachou A.Energy Demand and Energy Related CO2Emissions in Greek Manufacturing: Assessing Manufacturing:Assessing the Impact of a Carbon Tax[J].Energy Economics,2005,27(3):387-413.

[5]Karp L,Liu Xuemei.Valuing Tradable CO2Permits for OECD Countries[R].UC Berkeley Working Paper,1999,(872).

[6]贺菊煌,沈可挺,徐嵩龄.碳税与二氧化碳减排的CGE模型[J].数量经济技术经济研究,2002,(10):39- 47.

[7]魏涛远,格罗姆斯洛德.征收碳税对中国经济与温室气体排放的影响[J].世界经济与政治,2002,(8):47-49.

[8]高鹏飞,陈文颖.碳税与碳排放[J].清华大学学报:自然科学版,2002,42(10):1335-1338.

[9]金艳鸣,雷明,黄涛.环境税收对区域经济环境影响的差异性分析[J].经济科学,2007,(3):104-112.

[10]胡宗义,刘静,刘亦文.不同税收返还机制下碳税征收的一般均衡分析[J].中国软科学,2011,(9):55- 64.

[11]张明文,张金良,等.碳税对经济增长、能源消费与收入分配的影响分析[J].技术经济,2009,28(6):48-51,95.

[12]刘洁,李文.征收碳税对中国经济影响的实证[J].中国人口·资源与环境,2011,21(9):99-104.

[13]何建武,李善同.二氧化碳减排与区域经济发展[J].管理评论,2010,22(6):9-16.

[14]钱斌华.基于长三角二省一市的碳税开征模拟研究[J].财政研究,2011,(6):13-16.

[15]张明喜.我国开征碳税的CGE模拟与碳税法条文设计[J].财贸经济,2010,(3):61-66.

[16]李绍荣,耿莹.中国的税收结构、经济增长与收入分配[J].经济研究,2005,(5):118-126.

[17]王文举,范允奇.碳税对区域能源消费、经济增长和收入分配影响实证研究[J].长江流域资源与环境,2012,21(4):442-446.

[18]徐国泉,等.中国碳排放的因素分解模型及实证分析:1995-2004[J].中国人口·资源与环境,2006,(16)6:158-161.

[19]傅京燕,冯会芳. 碳税冲击对我国制造业发展的影响分析——基于分行业面板数据的实证研究[J].产经评论,2015,6(1):5-15.

[20]陈斌. 碳税对中国区域经济协调发展的影响与效应[J].税务研究,2010,(7):45-47.

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

河北环境工程学院学报(2021年1期)2021-03-19

当代水产(2020年4期)2020-06-16

现代园艺(2017年22期)2018-01-19

河北书画研究(2017年1期)2017-08-22

人民周刊(2017年9期)2017-06-14

山东青年(2016年2期)2016-02-28

西夏学(2016年1期)2016-02-12

中国航海(2014年1期)2014-05-09

现代营销·经营版(2011年2期)2011-05-14