公允价值分层披露与信息不对称

2016-01-14 00:53毛志宏,冉丹,刘宝莹

东北大学学报(社会科学版) 2015年3期

公允价值分层披露与信息不对称

毛志宏1,冉丹1,2,刘宝莹3

(1.吉林大学商学院,吉林长春130012;2.吉林大学财务处,吉林长春130012;

3.国网吉林省电力有限公司长春供电公司,吉林长春130021)

摘要:以2007—2012年沪深A股上市公司为样本,检验公允价值分层披露对股票投资者之间信息不对称的影响。研究发现,按公允价值计量的净资产减少了股票投资者之间的信息不对称。按第一、二层次公允价值披露的净资产可靠性较高,显著降低了股票投资者之间的信息不对称,按第三层次公允价值披露的净资产可靠性较差,显著增加了股票投资者之间的信息不对称。总体上看,由于按第三层次公允价值披露资产和负债数量较少,上市公司披露的公允价值信息有利于减少股票投资者之间的信息不对称。

关键词:上市公司; 公允价值分层信息; 信息不对称

中图分类号:F230

文献标志码:A

文章编号:1008-3758(2015)03-0260-08

Abstract:Using a sample of the A share listed companies in Shanghai and Shenzhen Stock Exchanges from 2007 to 2012, this paper tested the impact of fair value hierarchy disclosures on stock investors’ information asymmetry. It was found that the net assets measured by fair value reduce the information asymmetry among stock investors. Level 1 and Level 2 net assets are more reliable and significantly reduce the information asymmetry among stock investors, whereas Level 3 net assets are less reliable and significantly increase the information asymmetry among stock investors. On the whole, considering the comparatively small amounts of Level 3 net assets and liabilities, the fair value of listed companies is helpful to reduce the information asymmetry among stock investors.

doi:10.15936/j.cnki.10083758.2015.03.008

收稿日期:2014-10-18

基金项目:国家自然科学基金资助项目(70972100);教育部人文社会科学研究规划基金资助项目(09YJA630018)。

作者简介:关志民(1957-),男,辽宁开原人,东北大学教授,博士生导师,主要从事物流与供应链管理、运作管理、科技创新管理研究;曹忠鹏(1974-),男,黑龙江大庆人,东北大学副教授,管理学博士,主要从事服务营销研究;陶瑾(1989-),男,河南平顶山人,东北大学博士研究生,主要从事物流与供应链管理研究。

Fair Value Hierarchy Disclosure and Information Asymmetry

MAOZhi-hong1,RANDan1,2,LIUBao-ying3

(1. School of Business, Jilin University, Changchun 130012, China; 2. Finance Department, Jilin University, Changchun 130012, China; 3. Changchun Power Supply Company, Jilin Electric Power Comany of SGCC, Changchun 130021, China)

Key words:listed company; fair value hierarchy; information asymmetry

一、 问题的提出

由于部分市场参与者相对于其他市场参与者具有信息优势,使得每个企业都会面临不同程度的信息不对称[1]。信息不对称阻碍了市场的正常运转,甚至会导致市场的彻底崩溃,是市场不完全性存在的一个重要原因。知情交易者可能获取内部信息或者具有更多的知识储备和经验来处理复杂的信息,而不知情交易者则没有这方面的优势[2],知情交易者就可以借助信息优势来获取超额利润。公允价值因为在金融危机期间扮演了具有争议的角色而受到世界范围的关注。来自金融机构的批评者认为,公允价值计量给金融工具市场注入了过多的人为波动因素,使投资者对金融机构的偿付能力丧失了信心[3-4]。更为甚者,部分金融工具的活跃市场在金融危机期间很可能会消失。按公允价值计量准则所披露的公允价值估值,尤其是第三层次公允价值的估值难以被权益投资者观察到,更容易受到管理层操纵,造成更严重的信息不对称和信息风险,从而受到广泛的批评。

然而,美国财务会计准则委员会(FASB)声称公允价值计量准则(SFAS No.157)可以为投资者提供更加透明的按公允价值计量的资产和负债信息。《2008紧急经济稳定法案》第133节责令美国证券交易委员会(SEC)对市值会计进行了研究。研究结果表明,金融危机和银行业的倒闭并不是运用公允价值计量造成的,而是由不良贷款引起的大量贷款损失准备金造成的。因为贷款损失准备金反映了银行管理层对贷款损失的预计,并且根据美国公认会计准则,管理层可以根据管理意图在贷款损失准备金的规模和时间上行使自由裁量权。

实际上,提高信息披露水平可以降低通过信息收集获得私利的可能性,还可以减少投资者之间潜在的信息不对称[5-6]。通过充分披露政策,财务报告可以帮助投资者获取更多的信息量,减少逆向选择进而促进市场运转并降低其不完全性。公允价值计量准则对上市公司披露公允价值信息作出了统一明确的规范,并要求扩大有关公允价值信息的披露,其目的就是为了提高财务信息的透明度,减少信息不对称,降低财务风险。然而,全球金融危机期间,投资者对银行的信息风险和按照SFAS No.157披露的公允价值估值的可靠性存在担心不无道理,因为不可靠的估值信息确实会加剧信息不对称。如果公允价值计量准则能够提高公允价值的信息量,那么,按照公允价值计量的资产和负债与信息不对称之间的关系应该与采用公允价值计量的输入值所属层次相关。

我国财政部在2014年1月26日发布了《企业会计准则第39号——公允价值计量》,并要求自2014年7月1日起在所有执行企业会计准则的企业范围内施行。虽然此前财政部并没有通过制定准则的方式要求上市公司披露公允价值分层计量信息,但是,部分上市公司从2007年起已经自愿披露了公允价值分层信息,为了检验公允价值分层披露是否能够减少投资者之间潜在的信息不对称,本文将分析信息不对称与按公允价值计量的净资产之间的关系,并分别考察按不同层次公允价值披露的净资产对股票投资者信息不对称的不同影响。

二、 文献回顾与研究假设

公允价值并不是一个新概念,有关公允价值的实施可以追溯到20世纪初,20世纪30年代早期,出于监管的需要,银行机构和其他金融机构被要求按照市场价值来计量它们的投资组合。从那时起,已经有各种声明涉及到公允价值的使用。然而,这些准则只关注“计量什么”,而不是“如何计量”,此时,关于公允价值的定义也都是含混不清的,并未形成一致的定义。为了提高公允价值计量的一致性和可比性,FASB在2006年颁布了SFAS No.157《公允价值计量准则》,并于2007年11月15日或之后的下一财政年度开始生效。任何应该按照公允价值计量的金融工具都必须遵守SFAS No.157的要求进行计量和披露。SFAS No.157并没有强制增加新的有关公允价值计量的项目,而是更加明确地将公允价值定义为“市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格”。2011年5月,国际会计准则委员会(IASB)也发布了公允价值计量准则(IFRS No.13)。2014年1月26日,我国财政部正式发布了《企业会计准则第39号——公允价值计量》,对公允价值采用了与SFAS No.157和IFRS No.13一致的定义,进一步实现了我国会计准则的国际接轨。

公允价值计量准则最显著的特征就是根据公允价值估值输入值的可靠程度,明确建立了公允价值分层计量制度,将输入值分为三个层次。第一层次输入值是在计量日能够取得的相同资产或负债在活跃市场上未经调整的报价,它们可以直接从流动的资产市场上公开获得而不受到管理层的操纵,这些输入值是最透明的公允价值的证据。第二层次输入值是除第一层次输入值外相关资产或负债直接或间接可观察的输入值。这又进一步分为三种情况:引用相似资产和负债在活跃市场中的交易价格;引用相同资产和负债在不活跃市场中的交易价格;基于可观察的足以估计公允价值的市场数据所确定的价格。第三层次输入值是不可观察输入值,通过使用价格模型或贴现现金流量方法或其他通过报告主体的假设和判断所确定的价格。第三层次输入值不够精确,更容易受到管理层的操纵,涉及到更多信息风险,处于信息劣势的不知情交易者,很难充分评估其含义。因此,知情交易者和不知情交易者之间的信息不对称会因第三层次输入值而变得更大。

现有研究大多集中在公允价值计量与历史成本会计和其他计量方法在可靠性和价值相关性的比较检验。Barth(1994)考察了1971—1990年美国银行业按公允价值计量的投资证券的价值相关性和可靠性。通过检验股票收益与公允价值估值及按公允价值计量的证券的未实现损益之间的关系,研究发现,对于投资者来说,相对于历史成本计量方法,公允价值估计更加可靠和相关,但公允价值变动可靠性和相关性较低。然而,对于财产保险公司[7],Petroni & Wahlen(1995)发现权益投资的公允价值和公允价值变动都是可靠的且具有价值相关性的[8]。关于公允价值的披露,Barth等(1996)研究发现,根据SFAS No.107的披露要求,按照公允价值计量的证券、贷款、长期负债等的披露具有增量信息含量[9]。

在全球金融危机中对公允价值所扮演的角色的讨论也促使研究人员对公允价值的价值相关性和可靠性及三个不同层次公允价值信息进行研究[10-12]。总的来说,这些研究都支持三个层次的公允价值具有价值相关性和可靠性。公允价值计量的支持者还认为使用公允价值计量金融资产和负债是可取的,因为公允价值的输入值可以直接引用市场价格、公开获得并且比其他会计计量方法更加透明[13]。现有经验研究表明,公允价值估计通常是价值相关和可靠的[9-14],并且管理层经常将公允价值作为一种传递私有信息的机制[15-16]。因此,笔者预期,使用公允价值计量资产和负债将增加财务报告的透明度、减少股票投资者之间的信息不对称。根据以上分析,提出假设H1a:按公允价值披露的净资产与股票市场投资者之间的信息不对称负相关。

另一方面,即使在相关信息披露规则比较完善的情况下,资本市场仍然可能存在严重的信息不对称[17]。对公允价值计量的批评者认为公允价值只有在一个完全有效的市场即具有高度流动性和稳定性的市场中才能实现预期目标。这意味着,在一个现实的经济环境中,不论是资产负债表还是损益表中的公允价值信息都无法反映全部具有价值相关性的信息[18]。这一观点得到了Eccher等(1996)和Nelson(1996)的支持[19-20],Eccher等研究发现,虽然根据SFAS No.107的要求披露的公允价值信息具有增量价值相关性,但是,企业披露的按公允价值计量的证券、净贷款、长期债务和其他表外项目只有在特定的环境下才提供增量信息含量[19];Nelson研究发现,在控制了净资产收益率(ROE)和净资产账面价值增加值后,按公允价值计量的证券等不具有价值相关性,因此,没有证据表明公允价值披露信息一定具有增量解释能力[20]。

早期对公允价值信息的价值相关性研究并不仅限于股票和债券,也涵盖了SFAS No.87要求的养老金[21],SFAS No.119要求的衍生工具和SFAS No.33要求的有形长期资产[22-25]。这些研究提供的证据表明,如果相关资产和负债没有活跃的市场或者其估值由管理层决定,投资者会因为管理层的自由裁量权和估值误差,认为公允价值缺乏价值相关性和可靠性,从而忽视披露的公允价值相关信息。

Nissim & Penman(2007)认为,扩大公允价值会计准则不可能显著改善银行的财务报表信息,甚至在某些情况下,可能会因信息失真而降低会计信息质量[26]。与此一致,经验证据也表明,使用公允价值计量可能会鼓励管理层在执行会计准则时行使自由裁量权[27],甚至操纵报告的资产证券化收益的规模[28]。此外,公允价值计量遭到金融机构的质疑,因为金融危机期间,资本市场缺乏流动性并且功能扭曲,以扭曲的市场价格来计量银行的资产和负债被认为是不可靠和不具有价值相关性的。

另外,Riedl & Serafeim(2009)和Li(2010)对公允价值估值的风险进行了研究[29-30]。Riedl & Serafeim发现按不同层次公允价值计量的资产在盈余公告期间均与买卖差价正相关,且第三层次公允价值估值系数更加显著[29]。Li从分析师的角度出发研究发现,公允价值估值的信息质量与按公允价值计量的资产负相关,这表明在分析师看来,按公允价值计量的资产具有一定的信息风险[30]。基于这些讨论,笔者预测,股票投资者也可能担心公允价值估计的信息质量。与不知情投资者相比,知情交易者更有可能获得私人信息,并且具备更多的知识和经验来解读上市公司的财务报告,在评估公允价值估值的信息风险方面具有相对优势。因此,使用公允价值计量上市公司的资产和负债可能会加剧股票投资者之间的信息不对称。根据以上分析,假设H1b:按公允价值披露的净资产与股票市场投资者之间的信息不对称正相关。

公允价值计量准则要求根据输入值的可靠程度将公允价值分为三个层次,这三个层次的输入值代表不同级别的可靠性和透明度。笔者认为,信息不对称的程度与公允价值所处层次有关。具体地说,因为第一层次公允价值的输入值最透明,因此,按第一层次公允价值计量的净资产与信息不对称负相关。由于第三层次输入值不是直接获得的活跃市场的报价,它们是根据管理层的假设或者估值模型估计的,因此,预计按第三层次公允价值计量的净资产与信息不对称正相关。第二层次输入值由于其可靠性介于第一层次输入值和第三层次输入值之间,既有可能与信息不对称正相关也有可能负相关。根据以上分析,假设H2a:按第一层次公允价值披露的净资产与股票市场投资者之间的信息不对称负相关;假设H2b:按第二层次公允价值披露的净资产与股票市场投资者之间的信息不对称负相关;假设H2c:按第二层次公允价值披露的净资产与股票市场投资者之间的信息不对称正相关;假设H2d:按第三层次公允价值披露的净资产与股票市场投资者之间的信息不对称正相关。

三、 研究设计与样本选择

1. 模型设计

为了检验上市公司按公允价值计量的净资产与股票投资者信息不对称之间的关系,根据Huang & Stoll(1997)的研究[31],信息不对称的程度可由买卖差价来衡量。买卖差价越大,信息不对称程度越高。具体模型如下:

其中,Spreadit为上市公司i在t期的买卖差价平均值;Nit为公司i在t期中能够获得股票最高价和最低价的所有交易天数;Pask为股票交易当日的最高价;Pbid为股票交易当日的最低价。

买卖差价主要由以下因素构成:存货持有成本、订单处理成本、信息和逆向选择成本及指令处理成本等[31-35]。因此,模型中加入股票平均收盘价的对数(CP)和平均换手率的对数(lnTURN)作为控制变量来分别控制订单处理成本和存货持有成本。现有研究认为股票价格和交易额的增加能够减少订单处理成本和存货持有成本,因此,预期CP和lnTURN均与IA负相关。另外,利用当期收益的标准差(STDR)来控制上市公司的风险,预期STDR与IA正相关。

在模型(3)的基础上,本文构建了模型(4),对假设H2a~H2d进行检验:

λ4NFAH3it+λ5SIZEit+λ6lnTURNit+

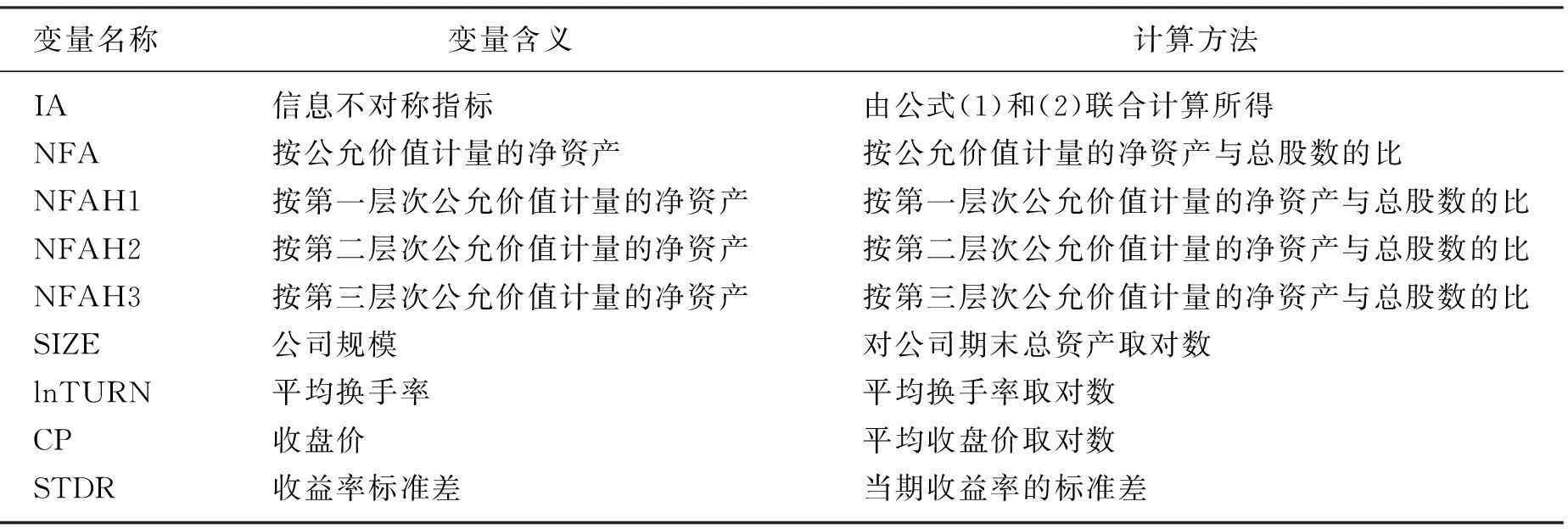

相关变量名称及计算方法见表1。

表1 变量说明

2. 样本选择

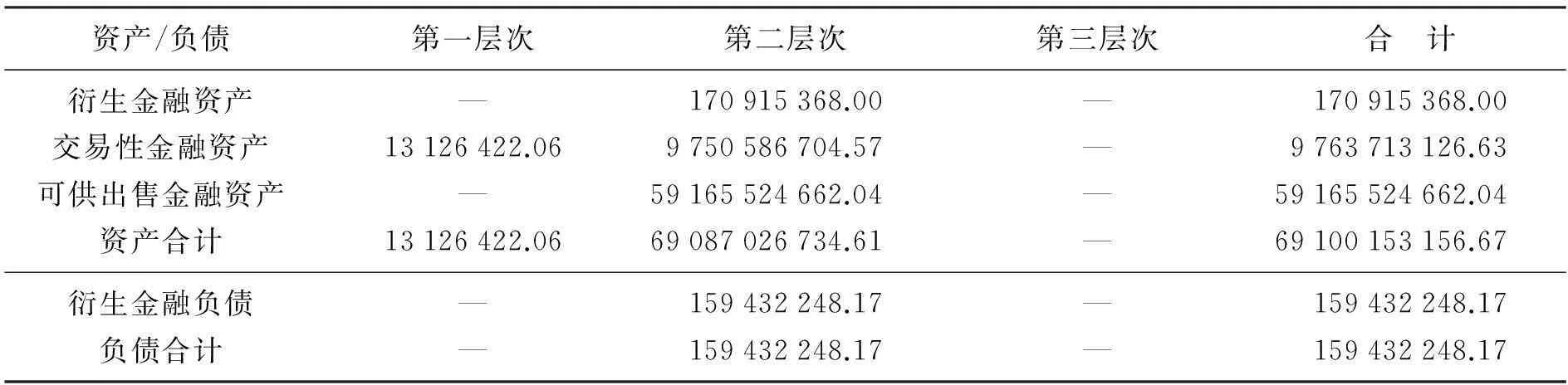

本文选择2007—2012年沪深A股上市公司为样本。其中,公允价值分层计量信息来源于巨潮资讯网公布的上市公司半年报和年报资料,笔者进行了手工搜集和整理,具体情况见表2。其他财务数据来源于国泰安和锐思数据库。剔除市场数据和财务数据无法获得的公司,共收集389个有效观测样本,并对所有观测值进行了上下限1%的Winsorize处理。

表2 华夏银行公允价值分层披露信息 元

四、 实证结果分析

1. 描述性统计分析

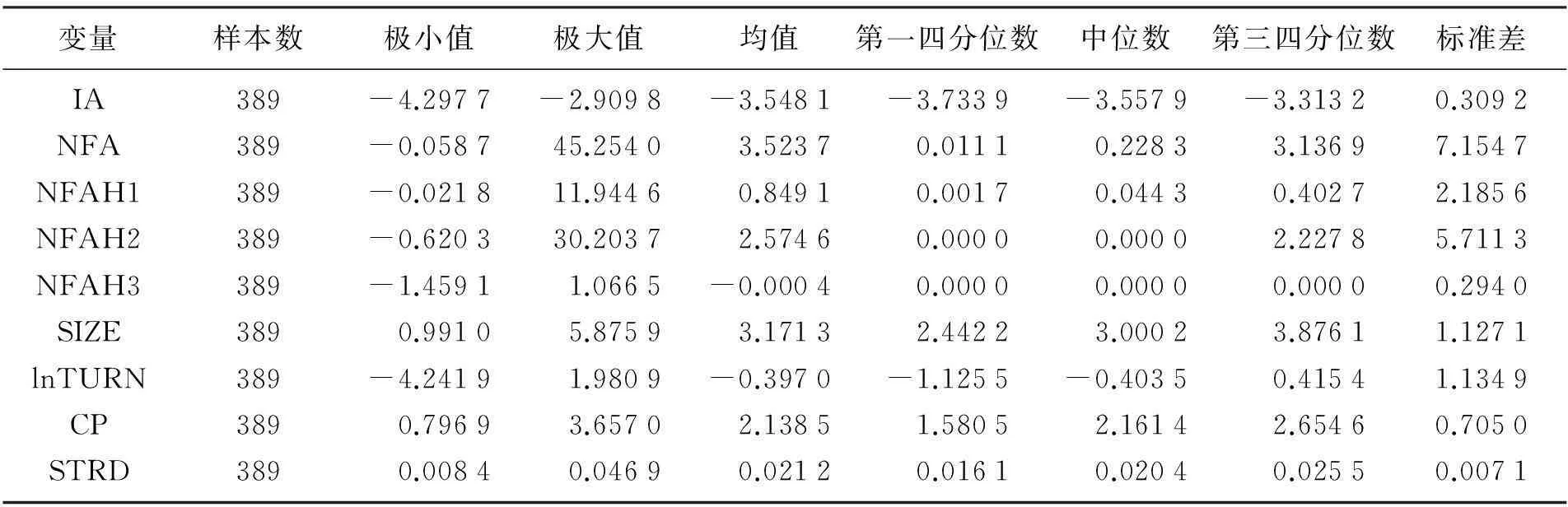

表3为对回归模型中相关变量的描述性统计。

如表3所示,IA的平均值为-3.5481。样本公司中按公允价值披露的净资产与总股数的比值(NFA)平均为3.5237,其中,按第一、二、三层次公允价值披露的净资产与总股数的比值(NFAH1、NFAH2、NFAH3)平均分别为0.8491、2.5746和-0.0004。总体来看,样本公司中,平均每股按公允价值计量的净资产数值较小。NFAH2明显高于NFAH1,相当于NFAH1的3倍,而NFAH1又明显高于NFAH3,NFAH3几乎为0。这说明我国上市公司按公允价值披露的净资产集中在第一、二层次,而按第二层次公允价值披露的净资产更具有代表性,这与监管机构要求审慎应用公允价值计量的原则是一致的。公司规模指标(SIZE)的平均值为3.1713,平均换手率的对数(lnTURN)平均值为-0.3970,平均收盘价的对数(CP)平均值为2.1385,收益率的标准差(STRD)的平均值为0.0212。

表3 相关变量的描述性统计分析

2. 回归结果分析

本文分别用模型(3)和模型(4)检验了我国上市公司披露的公允价值信息与股票投资者之间信息不对称的关系,并在模型(4)的基础上,分别检验了NFAH1、NFAH2和NFAH3的估值系数之间是否存在显著差异,用以评估按不同层次公允价值计量的净资产对股票投资者之间信息不对称影响的差别。模型(3)和(4)都从截面和时间两个维度对标准误进行了调整[35]。

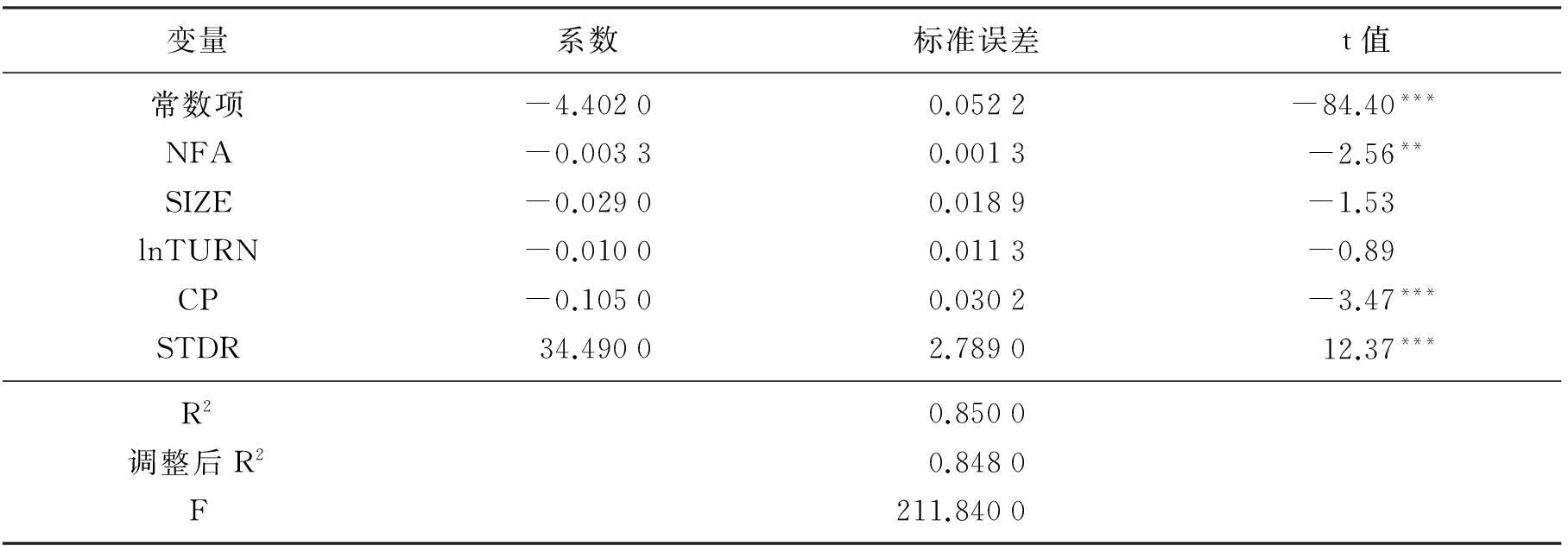

表4列示了模型(3)的回归分析结果。

模型(3)的结果表明,NFA的估值系数为-0.0033,且在5%的水平上显著,NFA与信息不对称显著负相关,与假设H1a一致。这说明从总体上来看,我国上市公司中按公允价值计量的净资产是可靠的,能够有效地改善财务报告的透明度,减少股票投资者之间的信息不对称。公司规模的对数(SIZE)的估值系数为-0.0290,但并不显著,这与大公司受到信息不对称的影响程度较小一致,投资者可能会更倾向于投资公司规模较大的公司,但这种效果在我国上市公司并不明显。平均换手率的对数(lnTURN)的估值系数为-0.0100,符号与预期一致,但不显著。平均收盘价的对数(CP)的估值系数为-0.1050,在1%的水平上显著,说明较高的股票价格有利于减少订单处理成本,进而减少股票投资者之间的信息不对称。当期收益的标准差(STDR)的估值系数为34.4900,在1%水平上显著,说明上市公司收益的波动对股票投资者之间的信息不对称影响仍然较高。另外,模型(3)的拟合系数R2达到了85%,说明该模型较好地诠释了影响股票投资者之间信息不对称的影响因素。

表4 模型(3)回归结果

注:***、**和*分别表示在1%、5%和10%水平上显著,下同。

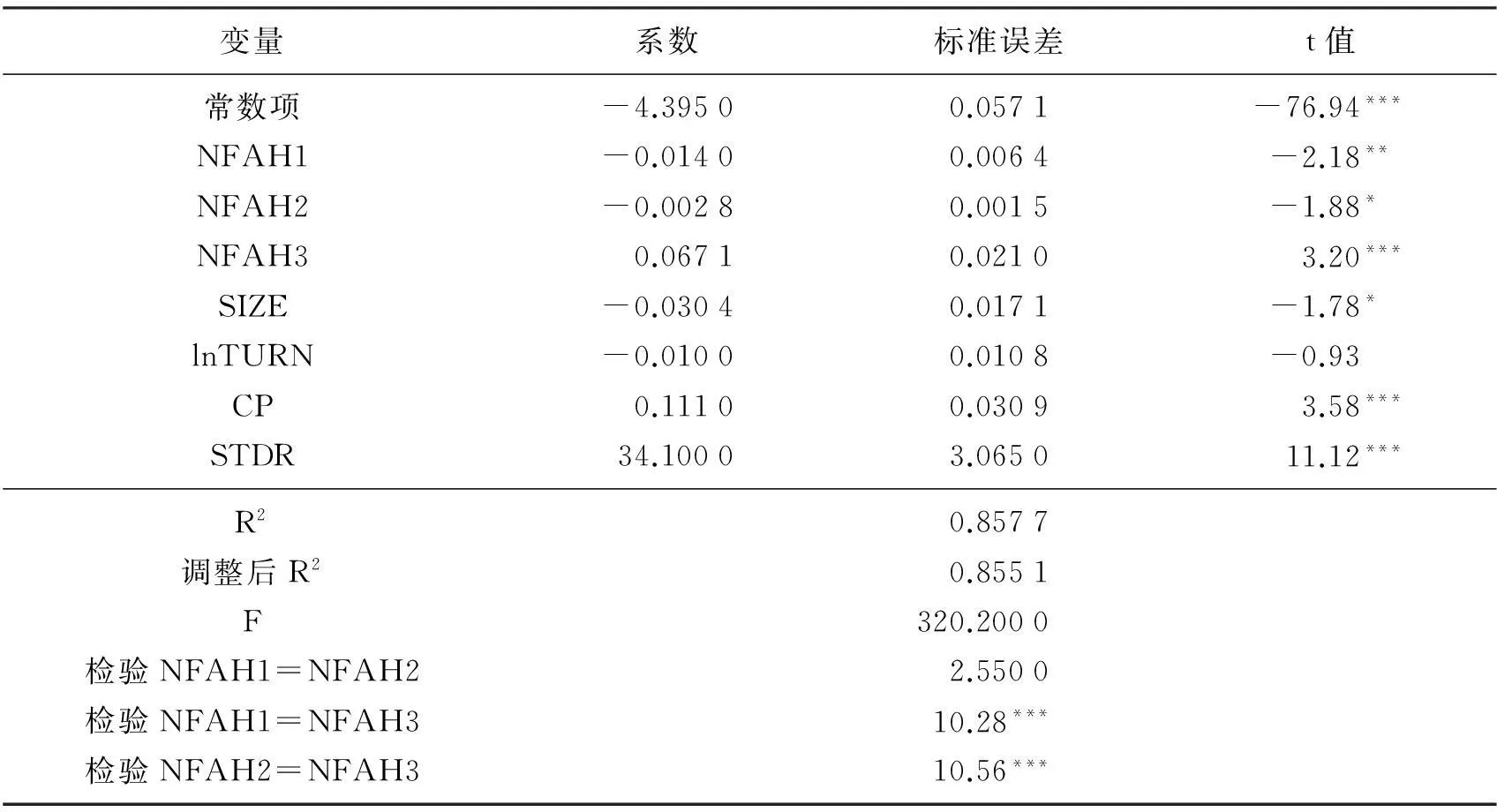

表5列示了模型(4)的检验结果。

表5 模型(4)回归结果

表5的结果表明,NFAH1的估值系数为-0.0140且在5%的水平上显著。说明按第一层次公允价值披露的净资产具有较高的可靠性,能够有效提高上市公司财务报告的透明度,显著地降低了股票投资者之间的信息不对称,结论支持假设H2a。NFAH2的估值系数为-0.0028,与信息不对称指标在10%的水平上显著负相关,说明我国上市公司提供的按第二层次公允价值披露的净资产同样具有较高的可靠性,监管机构要求审慎应用公允价值的预期效果得到实现,结论支持假设H2b。NFAH3的估值系数为0.0671,在1%的水平上显著为正,与假设H2d一致,说明按第三层次公允价值披露的净资产不确定性较大,更容易受到管理层的操纵而造成更大的信息风险,使得知情交易者和不知情交易者之间的信息不对称显著增加。

表5同时列示了Wald检验的结果,可见,NFAH1和NFAH2的估值系数之间不存在显著差异,说明按第一、二层次公允价值披露的净资产对股票投资者之间的信息不对称影响无显著差别。NFAH1和NFAH3之间、NFAH2和NFAH3的估值系数之间都在1%的水平上存在显著差别。这从估值系数的符号中也可以清楚地分辨出来。

五、 结论与建议

本文利用2007—2012年沪深A股年度和半年度财务报告中披露公允价值分层信息的上市公司为样本,以通过进行取对数处理后的买卖差价作为衡量信息不对称的指标,对我国上市公司披露的公允价值信息与股票投资者之间的信息不对称的关系进行了实证检验。结果表明,在我国准则制定机构审慎地引入公允价值计量的情况下,上市公司中按公允价值计量的净资产具有较高的可靠性,有效地提高了财务信息的透明度,减少了股票投资者之间的信息不对称。进一步研究发现,按第一、二层次公允价值披露的净资产具有较高的可靠性,显著降低了股票投资者之间的信息不对称,而按第三层次公允价值披露的净资产,由于可靠性较差,不确定性较大,更容易受到管理层的操纵而造成更大的信息风险,使得股票投资者之间的信息不对称增大。总体上看,按第一、二层次公允价值披露的净资产远远高于按第三层次公允价值披露的净资产,占了按公允价值计量的净资产的绝大部分,因此,上市公司披露的公允价值信息有利于减少股票投资者之间的信息不对称。

为了更好地引导我国上市公司应用公允价值计量,提高财务报告的信息含量,改善资本市场透明度,笔者建议我国上市公司在继续审慎应用公允价值计量的同时,应该严格按照公允价值计量准则的要求做好第三层次输入值的披露工作,进一步加强对披露第三层次输入值的监管,以期帮助投资者更好地利用公允价值信息作出决策,实现资源的有效配置。

参考文献:

[1] Flannery M J, Kwan S H, Nimalendran M. Market Evidence on the Opaqueness of Banking Firms’ Assets[J]. Journal of Financial Economics, 2004,71(3):419-460.

[2] Glosten L R, Milgrom P R. Bid, Ask and Transaction Prices in a Specialist Market with Heterogeneously Informed Traders[J]. Journal of Financial Economics, 1985,14(1):71-100.

[3] Wallison P J. Fair Value Accounting: A Critique[R].Washington D.C.: American Enterprise Institute for Public Policy Research Financial Services Outlook Series, 2008.

[4] Kim J B, Shi H. IFRS Reporting, Firm-specific Information Flows and Institutional Environments: International Evidence[J]. Review of Accounting Studies, 2012,17(3):474-517.

[5] Ertimur Y. Accounting Numbers and Information Asymmetry: Evidence from Loss Firms[R]. Stanford :Stanford University, 2004.

[6] Mohd E. Accounting for Software Development Costs and Information Asymmetry[J]. Accounting Review, 2005, 80:1211-1231.

[7] Barth M E.Fair Value Accounting: Evidence from Investment Securities and the Market Valuation of Banks[J]. Accounting Review, 1994,69:1-25.

[8] Petroni K R, Wahlen J M. Fair Values of Equity and Debt Securities and Share Prices of Property-liability Insurers[J]. Journal of Risk and Insurance, 1995,62(4):719-737.

[9] Barth M E, Beaver W H, Landsman W R. Value-relevance of Banks Fair Value Disclosures under SFAS No.107[J]. Accounting Review, 1996,71:513-537.

[10] Kolev K. Do Investors Perceive Marking-to-model as Marking-to-myth? Early Evidence from FAS 157 Disclosure[R]. New York: New York University, 2008.

[11] Goh B W, Ng J, Yong K O. Market Pricing of Banks Fair Value Assets Reported Under SFAS 157 During the 2008 Economic Crisis[R]. Cambridge: Massachusetts Institute of Technology, 2009.

[12] Song C J, Thomas W, Yi H. Value Relevance of FAS 157 Fair Value Hierarchy Information and the Impact of Corporate Governance Mechanisms[J]. Accounting Review, 2010,85:1375-1410.

[13] Ryan S. Fair Value Accounting: Policy Issues Raised by the Credit Crunch[J]. Financial Markets, Institutions & Instruments, 2009,18(2):163-164.

[14] Barth M E, Beaver W H, Landsman W R. The Relevance of the Value Relevance Literature for Financial Accounting Standard Setting: Another View[J]. Journal of Accounting and Economics, 2001,31(1):77-104.

[15] Beatty A, Chamberlain S, Magliolo J. An Empirical Analysis of the Economic Implications of Fair Value Accounting for Investment Securities[J]. Journal of Accounting and Economics, 1996,22(1):43-77.

[16] Beaver W, Venkatachalam M. Differential Pricing of Components of Bank Loan Fair Values[J]. Journal of Accounting, Auditing & Finance, 2003,18(1):41-68.

[17] 张瀛. 做市商、流动性与买卖价差:基于银行间债券市场的流动性分析[J]. 世界经济, 2007,30(10):86-95.

[18] Barth M E, Landsman W R. Fundamental Issues Related to Using Fair Value Accounting for Financial Reporting[J]. Accounting Horizons, 1995,9:97-107.

[19] Eccher E A, Ramesh K, Thiagarajan S R. Fair Value Disclosures by Bank Holding Companies[J]. Journal of Accounting and Economics, 1996,22(1):79-117.

[20] Nelson K K.Fair Value Accounting for Commercial Banks: An Empirical Analysis of SFAS No.107[J]. Accounting Review, 1996,71:161-182.

[21] Barth M E, Beaver W H, Landsman W R. The Market Valuation Implications of Net Periodic Pension Cost Components[J]. Journal of Accounting and Economics, 1992,15(1):27-62.

[22] Venkatachalam M. Value-relevance of Banks’ Derivatives Disclosures[J]. Journal of Accounting and Economics, 1996,22(1):327-355.

[23] Beaver W H, Landsman W R. Incremental Information Content of Statement 33 Disclosures[R]. Stanford: Financial Accounting Standards Board, 1983.

[24] Beaver W H, Ryan S G. How Well Do Statement No. 33 Earnings Explain Stock Returns?[J]. Financial Analysts Journal, 1985,44(5):66-71.

[25] Lobo G J, Song I M. The Incremental Information in SFAS No. 33 Income Disclosures over Historical Cost Income and Its Cash and Accrual Components[J]. Accounting Review, 1989,64:329-343.

[26] Nissim D, Penman S. The Boundaries of Fair Value Accounting[R].New York: Columbia University, 2007.

[27] Huizinga H, Laeven L. Accounting Discretion of Banks During a Financial Crisis[R].Washington D.C.: Centre for Economic Policy Research, 2009.

[28] Dechow P M, Myers L A, Shakespeare C. Fair Value Accounting and Gains from Asset Securitizations: A Convenient Earnings Management Tool with Compensation Side-benefits[J]. Journal of Accounting and Economics, 2010,49(1):2-25.

[29] Riedl E J, Serafeim G. Information Risk and Fair Values: An Examination of Equity Betas[J]. Journal of Accounting Research, 2011,49(4):1083-1122.

[30] Li S Y. Fair Value Accounting and Analysts Information Quality: The Effect of SFAS[R]. Champaign Urbana: University of Illinois at Urbana-Champaign, 2010.

[31] Huang R D, Stoll H R. The Components of the Bid-ask Spread: A General Approach[J]. Review of Financial Studies, 1997,10(4):995-1034.

[32] Stoll H R. Inferring the Components of the Bid-ask Spread: Theory and Empirical Tests[J]. The Journal of Finance, 1989,44(1):115-134.

[33] Lin J C, Sanger G C, Booth G G. Trade Size and Components of the Bid-ask Spread[J]. Review of Financial Studies, 1995,8(4):1153-1183.

[34] 王志强,陈培昆. 深市买卖价差逆向选择成分的估算与分析[J]. 证券市场导报, 2006(3):65-70.

[35] Petersen M. Estimating Standard Errors in Finance Panel Data Sets: Comparing Approaches[J]. Review of Financial Studies, 2009,22(1):435-480.

(责任编辑:王微)

——————————--

猜你喜欢

时代金融(2016年27期)2016-11-25

办公室业务(2016年9期)2016-11-23

时代金融(2016年23期)2016-10-31

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

企业导报(2016年9期)2016-05-26