企业集团内部融资管理探讨

2016-01-05 09:09:54李益坤胡志强

现代商贸工业 2015年27期

李益坤 胡志强

摘 要:论证了内部融资管理的必要性,并对管理内容、管控内容和管控体系进行分析,最后详细阐述了业务运行机制的内容。

关键词:内部融资;信用评级;管控;风险控制

中图分类号:F83

文献标识码:A

文章编号:16723198(2015)25012101

1 内部融资管理必要性

随着经济的快速发展,企业集团已向管理规范化、集团规模化发展。由于企业集团所属分子公司众多,且分处于不同地市,产业结构复杂,风险特点各异,为整合资源统一管理,集团公司搭建地市二级经营平台公司,建立属地分级管理模式,同时建立“省级资金池”实施集团全省所属公司资金的集中归集和有效调配。“省级资金池”以促进集团健康稳定发展为工作目标,按照顶层设计、逐级管控的整体原则,建立总分两级资金管理层级。但“省级资金池”创建初期,集团公司内部融资管理尚无统一模式,部分平台公司迫于内外部资金压力,已开展内部拆解工作,但缺乏统一的风险评价标准及规范的业务操作规程,财务风险高度集中,资金风险防控线条也未统一。下面介绍主要存在的问题。

1.1 资金缺乏有效融通调配

受产业布局、区域环境或历史原因部分影响,成员公司经营发展不均衡,资金盈余情况不一,未实现内部资金有效调配。部分成员公司资金压力较大,资金筹措的难度较大;部分成员公司资金积累相对充裕,存在一定沉淀资金,但无法通过内部融通充分发挥资金效益。

1.2 未建立信用评级标准体系

未建立完善统一的成员公司信用评级指标体系和信用评级模型体系,无法科学测算授信额度,缺乏信用评级、风险评估等科学决策支撑,融资行为存在短期性及随意性,影响集团资金的良性循环,降低整体负债风险防范能力。

1.3 业务操作不规范

各成员公司在具体的融资操作过程中,缺乏统一的业务规范及工作标准,影响业务规范性,亟需建立完善的融资管理制度。

1.4 全程监管不到位

贷前审批、贷中执行、贷后监控等配套管理不到位,未建立后续监管分析及全过程闭环管理机制。

因此,为规范成员公司内部融资行为,加强财务监管,防范财务风险,维护集团整体利益,必须统一信用评价标准,加强内部融资全过程管理。

2 管理思路及体系

2.1 管理思路

适应集团资金集中管理需要,构建集中、垂直的内部融资管理体制,按照“科学测算、安全高效、全面风控、权责匹配”的原则,形成覆盖“省级资金池”内部融资的全面风险管理体系,建立有效平衡风险与回报的内控和运行机制,促进各项业务持续健康发展。

2.2 管控内容

内部融资管理是一项系统工作,其内容丰富,涉及经营、资金、财务、风险、信息化等相关管理领域,主要包括融资需求分析、风险评估体系、资金计划管理、资金流量监控、内部信用评级重检、账户透支及委托贷款管理、融资监控管理、担保管理等。而成员公司信用评级及授信体系就是成员单位内外融资风险管控的基础,是省级资金池开展内部融资业务的重要支撑,也是实施集团企业内部融资精益转型的重要标志。

2.3 管控体系

按照“统一规定、独立风评、权责对等、分级决策”的原则,建立以集团公司董事会为最高决策机构,风险管理及内部融资信贷审核委员会(以下简称“风险与信审委员会”)实施独立风评,各级平台公司为对应责任主体、各级成员为执行单元的内部融资管理体系。

(1)两级决策。最高管理决策机构为集团公司董事会,确定重大资金监督管理政策、风险管控方案、各级平台公司授信额度及内部融资事项;二级决策机构为二级平台公司董事会,负责审议本层级融资及风险管理事宜。

(2)一级管理。集团公司是“省级资金池”的风险管理主体,下设省级资金管理中心负责推行统一的资金风险控制标准,全面组织开展风控体系搭建、管理、信用评级授信等具体工作。

(3)两级执行。一是各地市二级平台公司,是本集团的内部融资管理风险责任主体,负责本级及所属成员单位资金内部融资管理工作;二是各地市二级平台所属公司,执行统一政策和上报相关数据资料等基础工作。

(4)一个独立风控机构。集团资金风险与信审委员会作为“省级资金池”的独立风控机构,负责对各级董事会需要审议的“省级资金池”内部融资事项提供初审意见或建议。

3 业务运行机制

省级资金管理中心是内部融资日常管理运行主体。参照银行融资业务受理流程,结合集团经营特点,以“安全、高效”为原则设置了业务运行机制,分为信用评级、额度下发、融资受理、风险控制等四大业务模块,对应设立相应的岗位、配备人员开展工作。

3.1 信用评级

引入银行信用评价体系,综合评价各级成员公司客户偿债能力和违约风险,科学测算其基本授信额度,以及适用的利率标准。

3.1.1 组织方式

按照信用评级管理“统一规则、分级评价、权限审定”的原则,由省级资金中心作为评级组织主体,对二级平台公司开展信用评级工作,各平台公司根据规定开展对下属成员公司单位信用评级。

3.1.2 评级模式

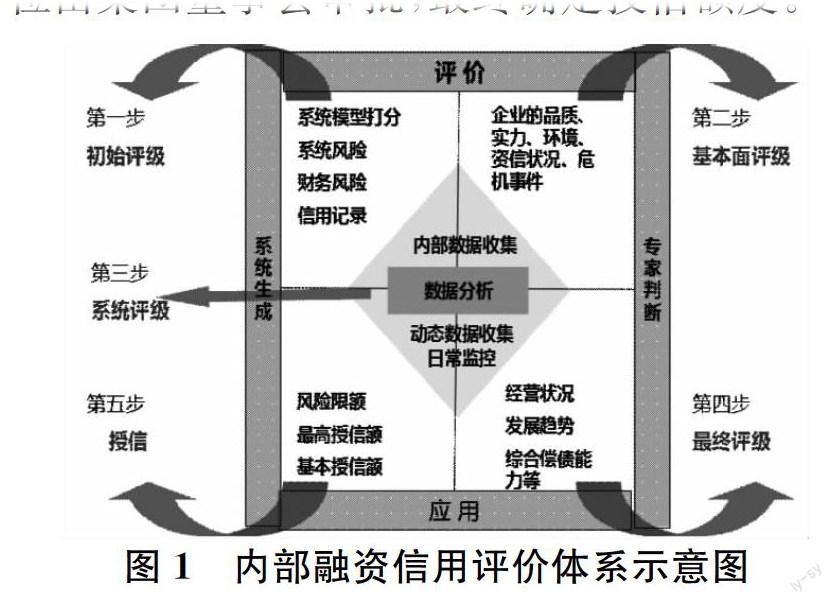

在实践中,针对集团经营特点,结合银监会的有关要求和商业银行的普遍做法,省级资金中心建立信用评级、授信管理系统,并将其引入集团内部融资业务规范。确定信用评级工作流程主要包括初始评级R1、系统评级R2、最终评级R3三个基本步骤,最终评级根据评价人员和评价审查人员对客户最终评级建议,由相应的审批机构审定,省级资金中心评级及AAA级评级的单位由集团董事会审批,最终确定授信额度。

图1 内部融资信用评价体系示意图

创新特色:为确保信用评级结果科学有效,为内部融资管理夯实基础,信用评级与集团公司经营过程管理紧密结合。其指标设计,参数权数等方面,在参考银行评价标准基础上,充分考虑行业差异及体现上级管理要求,有效期一年,适时重检调整。

3.2 额度下发

根据审议通过的各二级平台公司最终信用评级,按照拟融资成员公司的实际规模测算下发风险限额,为内外信贷管理提供依据。信用等级授信额度设定与企业的经营管理水平和业绩水平密切相关,必须通过自身的业绩、管理水平均衡提升来形成持续增长的偿债能力。实际内部融资时,还将引入“资金归集率”、“上期账户余额”两个指标,进一步对风险额度进行修订控制,实现归集率越高、账户余额越多,内部可融资越多的激励效果。

3.3 融资受理

根据“省级资金池”内部融资相关规定,融资需求单位提出融资申请后,所属平台公司信贷专责、风险管理专责进行调查评价,形成可研报告、风险评价书等材料,经平台公司办公会审议通过后,报本级董事会审议,在本级董事会权限内,审议通过后执行;超过权限的,报省级资金中心形成可研报告、风险评价书等材料,报风险及信审委员会提出初评估、审议意见或建议,经风险及信审委员会评审通过后不需要上报集团董事会审议的返回省级资金中心执行;需要报集团董事会审议的,按照程序报集团董事会审议。

3.4 风险控制

3.4.1 贷前平行作业

贷前平行作业主要是对客户(项目)调查和评价,完成项目贷款可研报告、客户信用评级(项目评估)和贷前风险评价意见书。

3.4.2 贷中平行作业

贷中平行作业主要是指授信业务的审批和授信条件的落实,包括对成员公司内部融资业务审批规程执行情况监督;授信条件的落实及相关资料审核等。

3.4.3 贷后平行作业

贷后平行作业主要是对贷前调查评价所揭示的风险点或用款条件进行持续动态监控,包括按照《集团公司信贷管理细则》进行贷款管理;完成贷后检查事宜,对信贷风险进行监测和预警;研究风险预控措施并督促落实。

集团公司内部融资管理是一个全新的课题,虽然外部融资有丰富经验及良好的示范作用,但毕竟与集团战略定位、运营模式和管理要求存在较大差异,内部融资具体管理方式规则无现成模式可循,需紧密契合经营实际作优化调整,既要“规范高效”又要“接地气易落地”。在初步建立内部融资管理全面风控体系的基础上,取得一定实践经验,我们将进一步深入探索建立资金流向监控机制,尝试依托各类大数据分析技术深入展开成员单位行为分析、信用度分析、风险分析、资产负债状况分析等工作。利用专业量化的信用模型,客观、定量地评价成员单位还款能力,完备成员单位信用评价体系;将内部评级结果全面应用到整体风险管理过程中,加强授信审批、风险监控、限额设定、贷款定价、绩效考核等关键环节管控,努力构建全方位、全过程、全闭环的内部融资管理体系。

猜你喜欢

中国特种设备安全(2022年3期)2022-07-08 02:21:48

中国交通信息化(2022年12期)2022-02-11 12:05:20

家庭医学(下半月)(2019年10期)2019-11-16 08:59:52

时代金融(2016年29期)2016-12-05 13:54:11

经营者(2016年12期)2016-10-21 08:05:33

中国科技博览(2016年18期)2016-10-19 08:02:53

中国市场(2016年35期)2016-10-19 02:01:14

中国市场(2016年33期)2016-10-18 12:30:28

商(2016年27期)2016-10-17 05:07:54

军工文化(2015年10期)2015-05-14 07:03:14