如何编制自然资源资产负债表?——基于资源与环境核算的角度

2016-01-04 01:46:56刘思旋,崔琳

财经理论研究 2015年2期

关键词:环境会计

如何编制自然资源资产负债表?

——基于资源与环境核算的角度

刘思旋1,崔琳2

(1.中央财经大学 财政学院,北京 100081;2.中国人民大学 经济学院,北京 100872)

[摘要]自然资源和生态环境的保护是人类社会必须面对的全球课题。基于此,世界各国积极探索建立宏观资源与环境核算体系,即通过合理的计量方法,将与经济发展相关的自然资源使用和生态环境变化情况反映到国民经济核算体系之内,掌握经济发展的环境资源代价,以实现健康可持续的发展。党的十八届三中全会提出“探索编制自然资源资产负债表”,是全面建立我国资源环境管理体系的新突破。本文从理论和实践的角度对资源与环境核算体系进行综述,认为自然资源资产负债表的编制应以环境会计、资源环境价值评估方法为理论基础,参考各国实践并从实际出发考虑我国资源种类众多、地域广阔且差异性大等特点,由点及面,逐步设计合理的编制、使用方法。

[关键词]自然资源资产负债表;资源与环境核算体系;环境会计;环境价值评估

[收稿日期]2015-03-08

[作者简介]刘思旋(1994-),女,宁夏中卫人,中央财经大学财政学院本科生,从事财政学研究.

[中图分类号]F231.1

一、引言

自然资源和生态环境的保护是人类社会可持续发展所必须面对的重要课题。2013年11月,党的十八届三中全会指出要“探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计,建立生态环境损害责任终身追究制”。自然资源资产负债表的提出是我国建立资源与环境核算体系的重要举措,引起了社会、政府的高度重视。2014年4月,国家统计局制定了自然资源资产负债表编制的改革实施规划;2014年5月,贵州省成为首个将编制自然资源资产负债表列入地方性法规的省份,并选取赤水市和荔波县为试点开展工作;2015年1月,内蒙古林业厅探索编制自然资源资产负债表取得突破性进展,编制出了试点区的自然资源资产负债表;深圳市大鹏新区自然资源资产负债表则进入实操阶段;2015年4月,中国社会科学院工业经济研究所将主办“自然资源资产负债表编制理论与实践”研讨会,探讨自然资源资产负债表编制的相关问题。目前,自然资源资产负债表的内涵、范畴尤其是编制方法仍处在探索阶段。

一般认为,自然资源资产负债表是资源与环境核算体系的一种,即设计资源环境会计账户对国家或地区的自然资源和环境资产的流量存量进行核算,对促进生态文明建设与社会可持续发展有重要的意义,但是其编制却存在一定的难度。由于存在自然资源种类繁多、环境对人类的价值难以有效测度等问题,建立科学的资源与环境核算体系是十分复杂的,不同国家的方法各具特色。因此,我们认为建立我国的自然资源资产负债表应该从资源与环境核算体系的整体理论和国际实践入手,并结合我国国情进行探索。本文从资源与环境核算体系的视角出发,结合相关文献,对资源与环境核算体系的经济学、会计学理论及具体操作方法如资源和环境价值评估进行综述和探讨,同时总结典型国家的实践经验,试图找到自然资源资产负债表编制的理论基础,并尝试探索自然资源资产负债表的科学编制方法。

本文结构安排如下:正文第一部分介绍资源和环境核算体系基础方法,即环境会计理论及以SEEA为代表的世界资源与环境核算体系建设实践,并进行总结和评述;第二部分围绕资源与环境核算的核心步骤——资源与环境实物核算和价值评估的有关方法进行综述和介绍;第三部分,试图运用资源和环境核算的相关理论和实践对我国未来自然资源资产负债表的编制、应用提出建议及展望。

二、资源与环境核算体系的理论和实践

从国际实践来看,联合国、欧盟以及美国、挪威等都尝试从宏观国家管理层面建立资源与环境核算体系,统计自然资源和环境资源的流量、存量。与此同时,环境会计理论的发展也为资源与环境核算提供了建立在经济学和会计学上的理论依据,资源和环境核算体系的研究取得了长足的发展。

(一) 资源与环境的界定

建立资源与环境核算体系的前提是对其概念有较为全面的理解,以划定核算对象和范围。我们对资源和环境进行核算是因其对人类有重要价值,克鲁蒂拉(1989)和阿兰(1989)认为人类可以耗取资源进行经济生产,也可以享用环境带来的“舒适服务”,其可不经过生产技术转化而直接进入消费者的效用函数;彼得(2013)和巴利(2010)也认为除经济性价值外,资源和环境可以为人们提供“存在性服务”(或环境服务)。但资源和环境两个概念存在区别,部分学者认为资源和环境之间存在从属关系,如汤姆(2003)、尼克(2005)等认为资源从属于环境,环境为经济发展提供原料、能力。此外,安德森(1989)等认为自然资源包括实物资源和环境资源。然而,另一部分学者则提出自然资源和环境不是从属关系,需要在自然界物质循环过程中理解二者的联系,克尼斯(1991)认为自然资源在利用过程中会产生残余物,加重了环境介质的容纳负担,随着经济的发展,环境不再是免费商品,而成为不断增值的自然资源。相似的,彼得(2013)认为人们从自然界获得自然资源,同时人类活动也影响自然资源的数量和品质,并导致污染、物种灭绝、气候变化,引发环境问题。我们认为,从本质上看资源和环境具有一致性,自然资源的开采活动可能危及环境质量、造成环境负担,同时生态环境的变化会影响自然资源的存量、使用质量等,因此合理利用自然资源与环境保护是相得益彰的。对资源和环境的价值和特点有了全面的认识后,基本可以确定核算的对象与范围,但具体的核算仍需理论指导,在现有的资源和环境核算体系中环境会计是最为重要的思想和方法之一。

(二)资源和环境核算理论——环境会计(environmental accounting)

20世纪70年代以来,随着可持续发展和企业社会责任的要求而逐步建立起来的环境会计理论体系成为监督与环境相关经济活动的重要工具,也是建立资源与环境核算体系的重要理论基础和方法。环境会计分为宏观和微观两个方面。宏观的环境会计与绿色核算相同,Gray (1990) 对环境会计的定义是 “一种关于人造资产和自然资产增减的会计,最为重要的是在二者之间转换的会计”。宏观环境会计的理论基础是可持续发展理论。经济的发展往往会对资源和环境造成影响,而资源和环境本身对人类的生产生活是有效益的,并影响经济发展带来的社会总福利。为使环境和资源得到合理保护和利用,应该将环境账户引入国民经济核算系统。微观的环境会计主要关注企业经济活动中的资源使用效率和环境保护情况,以环境信息披露为重点,兼顾企业环境成本管理。这源于外部性理论,企业的经济活动使用资源、产生污染,对社会福利具有负外部性,应该承担责任,包括经济补偿(如碳排放权的购买)以及信息披露等。

环境会计是对传统会计的发展和补充。从环境会计的核算内容看,主要有环境资产、环境负债、环境成本。环境资产包括自然资源及生态环境两部分;环境负债包括一般环境负债和或有环境负债,是“企业发生的、符合负债的确认标准,并与环境成本相关的义务”(SEEA2012),其中与环境成本相关的义务包括环境修复费用、第三方赔款、环境保护支出(史迪芬·肖特嘉,罗杰·布里特,2004);环境成本,即为企业活动对环境造成影响而采取措施或实现某种环境目标所付出的成本(联合国,《环境成本和负债的会计与财务报告》)。从环境会计各科目的计量来看,在传统资产、负债、所有者权益等科目基础上添加“环境资产”、“环境资产损耗准备”、“环境资产净值”以确认环境资产;设置“环境负债”、“应付环境资源损耗费”、“应付环境资源保护费”和“应付环境污染治理费”等确认环境负债。应用环境会计的相关理论和方法,各国尝试建立资源和环境核算体系,并得到以综合环境与经济核算体系为代表的一系列成果,对我国自然资源资产负债表的编制有一定的借鉴意义。

(三)资源与环境核算体系的实践

目前,国际通用的资源环境核算体系为综合环境与经济核算体系(System of Integrated Environmental and Economic Accounting,SEEA),它是以国民经济核算体系(The System of National Accounts,SNA)为基础,考虑环境因素而建立的。目前SEEA主要有SEEA1993、2000、2003与2012四个版本,它“将经济活动产生的环境成本、自然资源核算和环境保护及改善的费用记录在现金流量表和平衡表中”(彼得·巴特姆斯,埃贝哈德·K.塞弗特,2011),建立自然资源的实物账户与环境的货币价值账户,并提出环境成本和环境收益的概念。通过编制此账户可统计为经济发展而使用的资源量及因生产、消费、环境保护活动等导致的环境质量的变化。

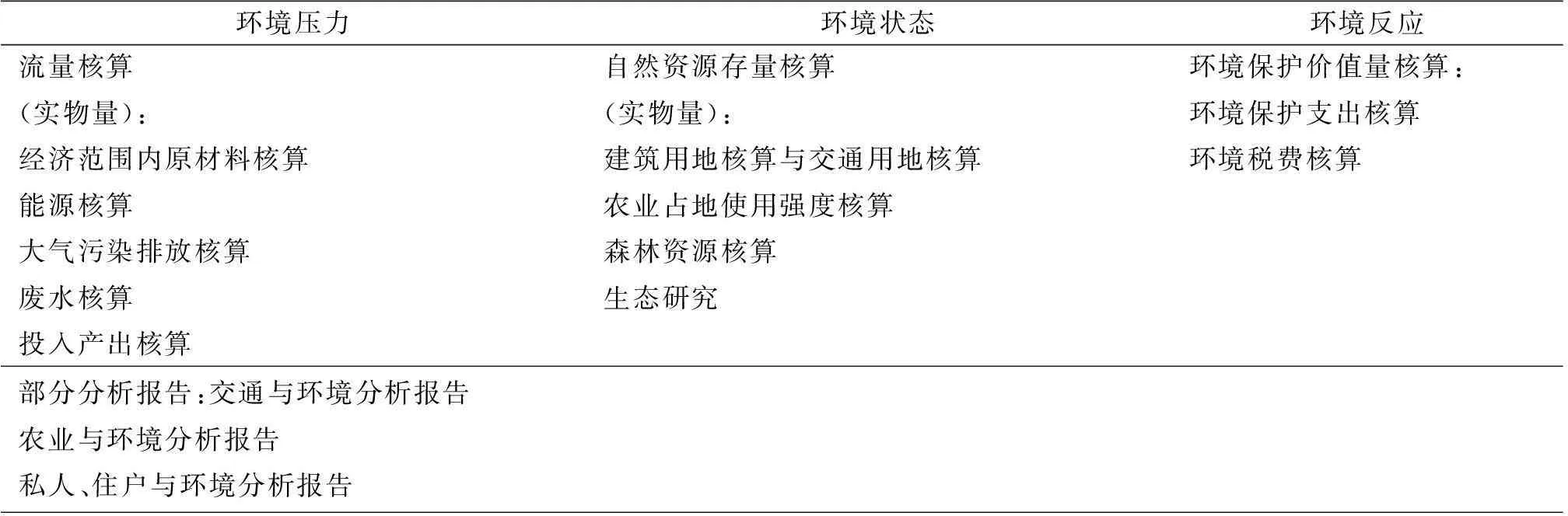

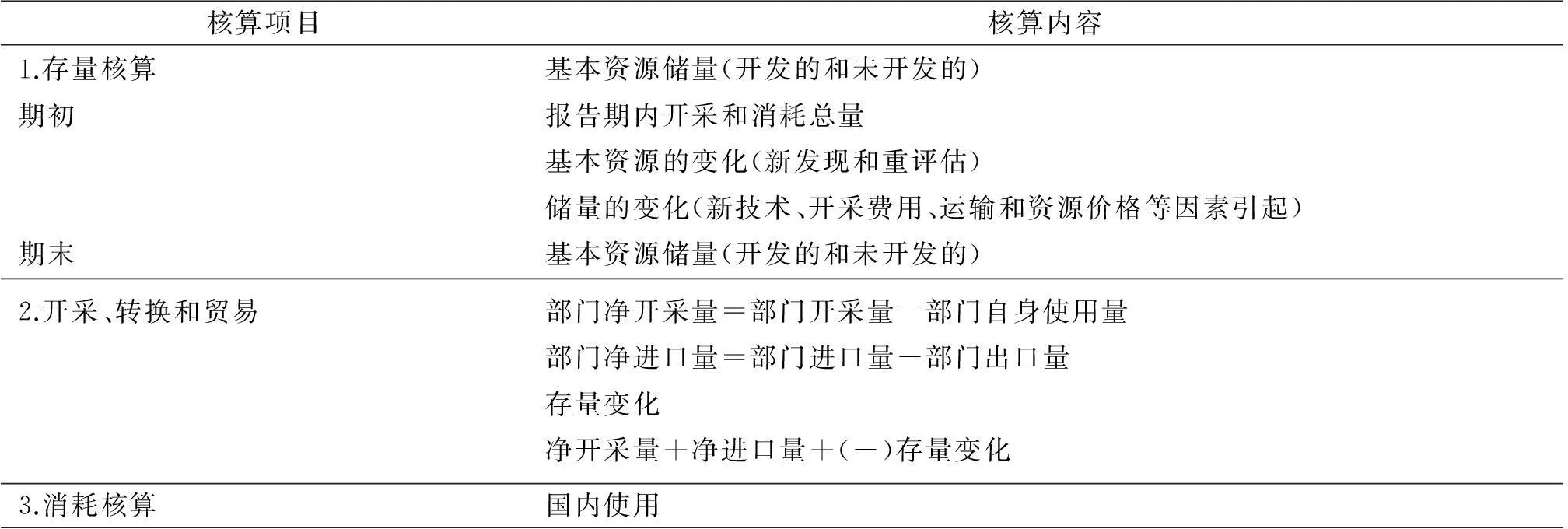

许多国家都在不断地实践SEEA体系。例如美国1992年起就尝试在SEEA的基础上采用卫星框架的形式开发反映经济与环境资源相互影响的“经济与环境一体化卫星账户(IEESA)”(曹新元,2015)。该体系由资产账户和生产账户组成,具体的账户组成和结构如图1;德国的环境经济核算在国际上处于领先地位,德国统计局于20世纪80年代开始进行环境经济核算工作,当时主要是建立环境保护支出核算和能源核算。经数年探索,其核算内容不断扩展,目前德国环境经济核算体系采用了SEEA的基本理论原则,框架主要依据人类经济活动与自然环境之间相互影响、相互制约关系的原理,由环境压力、环境状态和环境反应三部分组成(见表1)(吴优,2005);挪威是世界上最早开始进行自然资源核算的国家之一,早在1981年挪威政府就出版了“自然资源核算”数据与报告,将自然资源划分为物质资源(如渔业资源、矿物、林木等)和环境资源(如空气、水、土壤)两大类(雷明,1999),构建了较完整的实物资源环境核算体系(见表2),具体而言,挪威自然资源核算的主要内容包括:土地使用核算、水资源核算、渔业和森林核算(吴优,1998);墨西哥正在执行经济与生态核算账户体系(SCEEM),该体系基本上是环境与经济综合核算体系的墨西哥版,主要创新是扩展了资产的范围,包括石油耗竭、环境退化(水和空气污染、土壤流失、地下水的使用和固体废弃物处置)、土地利用和森林砍伐(曹新元,2015)。我们认为,从SEEA体系在各国的实践来看,建立资源和环境核算体系有两个关键步骤,一是明确待核算对象,一般针对具有战略意义的重要资源和生态环境;二是进行实物与价值核算,即有效的计量环境和资源的情况,尤其是转换为货币价值以适应国民经济体系。

图1 美国IEESA体系

表1

德国环境经济核算的基本框架 ①

表2

挪威资源环境核算账户结构 ②

三、资源与环境的计量和确认——实物计量与价值评估

自然资源和环境的计量是建立资源与环境核算体系的关键,目前主要由实物计量和价值评估两种方法,各具优势,一般结合使用。

(一)实物计量

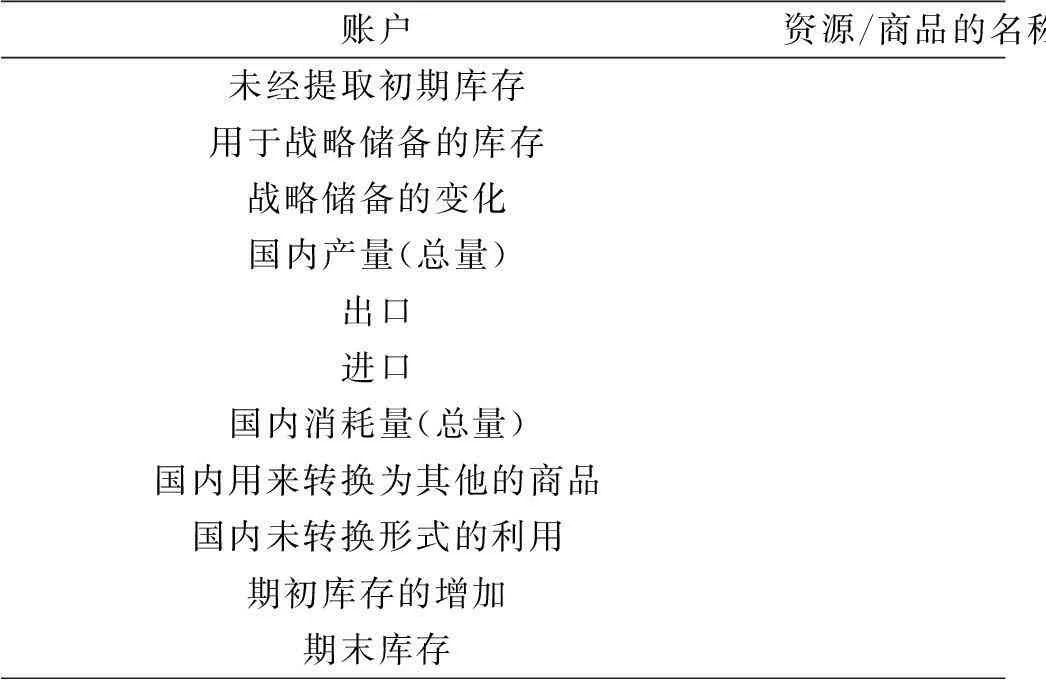

资源和环境种类繁多,如大气、水资源、森林资源、矿产资源等均有自己的实物计量单位,在进行资源核算时,为清晰表现某区域某段时间内自然资源和环境的变化,可以采取对不同种类资源分门别类的确认方法。联合国在探索自然资源和环境的实物账户核算方面取得了一系列卓有成效的进展,在联合国经济及社会理事会发布的《物质能量平衡统计原则草案秘书长报告》中,提出了环境实物账户统计的操作性指南,与具体的资源/商品账户如下:

表3

资源商品账户示例(国家/年) ③

实物计量的最大优势就是能够对各类自然资源进行分类管理,清晰的监控资源使用情况,同时将经济和自然资源与环境的相互作用表现出来,将人类活动对自然的影响以自然资源存量变化的形式具体统计呈现。但同时实物计量方法也存在无法横向比较、无法加总不同种类自然资源资产价值的问题,决策者在考虑一项环境资源保护政策时,无法准确估计其经济价值来进行成本-效益分析,做出社会福利最大化的决策,在一定程度上限制了资源与环境核算体系的应用范围。

(二)货币价值计量

自然资源和环境能够为人类带来生产原料、维持生命系统的必备条件以及舒适性、娱乐性享受,是具有价值(包括使用价值及非使用价值)的资产,我们应着手探索自然资源和环境的货币价值形式,由于其本身的“公共物品”特质,很难利用市场为其定价,尤其是非使用价值部分。学界对这部分进行了丰富的探索,认为自然资源与环境价值评估有微观经济学理论基础,弗里曼(2002)将资源、环境的某种特性作为个人效用函数的变量,通过希克斯需求函数计算补偿变差和等效变差,得到人们对自然资源和环境的边际支付意愿,以代替待评估的资源和环境价值。围绕弗里曼关于“效益-费用分析”的思路展开,目前主要的环境和资源价值评估的方法有直接观察、间接观察、直接假定和间接假定四种方法:

直接观察法认为理性经济人会在现有约束下为实现利益最大化而进行选择,从而决定某物品的市场价格,据此可以直接用货币量表示环境和资源价值。其中收益现值法使用资源售价与成本之差作为其内在价值;生产率变动法将资源与环境作为生产函数中的要素,观察其变化导致的生产率变动,推出环境资源的内在价值;霍特林自然资源评估法一般以资源现值为被解释变量,资源价格与成本之差为解释变量,建立模型估计可耗竭资源的价值(AMM Jamal,John L Crain,1997);间接观察法通过观察人们的行为,找到不可观察的自然资源和环境与可观察的市场产品在价值和效用上的关系,利用可观察的物品价值推测资源环境价值。如旅行费用法(TCM)是用来估算舒适性价值的,即休闲娱乐的生态系统价值。人们为获取环境的舒适性服务必须付出旅行费用,通过旅行费用的变化可以了解人们对环境、资源舒适性价值的评价。如将消费者参观某景点的效用函数定义为参观费用、参观次数、景点质量与价值的函数,那么资源和环境价值评估的问题就转换为在时间和收入双重约束的条件下的效用最大化问题(J. M. Bowker, Donald B. K. Jason A,1996)。此外,内涵资产价值法则认为当人们可以自由选择消费品时,对环境服务的需求信息可以通过其他私人品的消费及价格表示出来,如人们可以自由选择居住地以获取不同质量的环境服务,因此各地区房价的差异体现了人们对清洁空气等的需求(P.Latinopoulos,V.Tziakas and Z.Mallios,2002;Fabian Waltert,Felix Schl pfer,2010);间接假定方法通常提出一个假定问题,根据人们对其的反应来评估价值,如权变排列法、权变活动法、选择实验法(Ariel Bergmanna,Nick Hanley,Robert Wright,2006)和网络分析法(Ibrahim Iskin,Tugrul Daim,Gulgun Kayakutlu,Mehmet Altuntas,2012)等。其中权变排列法即让被调查者将有关的环境服务特性按偏好排序,通过确定特性间的边际替代率推测环境和资源的价值。权变活动法则需要询问被调查者当某种环境特性发生变化后他们如何调整行为,从而推测其环境需求函数;直接假定方法创建假定的市场,直接询问人们赋予环境服务的价值。如投标博弈法通过重复递进的询问人们是否愿意为环境支付一定金额,并逐渐提高或降低此金额,直至得到与初始提问相反的答案,来推测环境服务给人们带来的价值;支付意愿问题法则直接询问人们为避免环境损失、改善环境质量的最大支付意愿。

此外,能值分析法虽然不是建立在经济学基础上的资源与环境价值评估方法,却有着非常广泛的应用。它是由Howard T.Odum在上世纪八十年代提出,为统一环境、经济资源的能量单位提供了解决方法,使不同类型的自然资源的价值得以比较、运算(Odum,1998)。能值被定义为直接或者间接投入到某种产品或服务中的有效的能量值,是用来计量能量的计量单位,它衡量了包括太阳能、风能、潮汐能、水能、信息等在内的所有能量形式(Odum,1996;M.T.Brown a,*R.A.Herendeen,1996)。为了评估自然资源的能量贡献,可以选择“太阳能值”作为通用测量标准。因为所有经济发展需要的能源、资源均可以以太阳能值的形式表示出来(M.T.Brown a,*R.A.Herendeen,1996)。

四、结论与建议

自然资源资产负债表概念的提出和初步实践,意味着生态文明建设将进一步成为国家战略重点。然而我国资源与环境核算体系并不完善,我们认为编制自然资源资产负债表还需要从以下几个方面进行努力。

首先,明确自然资源资产负债表的作用,设计合理的编制方法。我们认为自然资源资产负债表的实质是国家和地区的资源使用情况、环境污染情况的总清单,承担着保持生态红线、进行干部生态绩效离任审计的重要作用,与SEEA系统的特点和作用并不完全相同。目前,自然资源资产负债表的概念方兴未艾,中国学界对其编制和使用提出了许多想法,但是并没有统一的编制思路,因此需要在实践中逐步探索符合中国国情的编制方法。可以先从实物方面和区域小范围的计量开始尝试,逐渐拓展到统一价值计量和国家层面的资产负债表编制。

其次,加强环境保护方面法律法规的建设以及环境会计准则、理论的研究。目前我国缺乏完善的环境保护法律法规,环境诉讼方面的司法资源薄弱,不利于形成自然资源资产负债表的社会价值基础。同时,我国环境会计研究仍处于初期阶段,大部分理论没有经过实践的考验,建设资源与环境核算体系、编制自然资源资产负债表,必须辅以环境会计准则,加强环境会计理论研究。

最后,加快生态红线的制定,为自然资源资产负债表的切实使用提供参考。由于目前严峻的环境现状,我国对资源与环境核算体系的需求迫切。我国人口众多,所需的资源亦较多,然而缺乏环境和资源保护意识的发展是盲目的,只有提高资源利用效率,制定维持社会政策发展所必须的生态红线和环境标准,才能为自然资源资产负债表的使用提供依据,更好的使其应用到实践中。

综上,我们认为我国应充分借鉴国际上的资源与环境核算体系案例,结合中国国情来编制自然资源资产负债表。事实上,自然资源资产负债表的编制涉及许多技术层面的问题。如资源和环境的产权问题、资源的价值评估、资源和环境的核算范围、自然资源资产负债及所有者权益的界定和意义,以及编制周期、编制主体以及编制的可行性、可信度等,十分复杂。只有从思路上明确自然资源资产负债表的编制目的,求同存异,结合实际才能设计出符合我国需求的资源与环境核算体系,进一步促进我国生态文明的建设。

[注释]

①图表来源:吴优.德国的环境经济核算[M].中国统计,2005,(6).

②图表来源:转引自朱启贵,余宏.挪威的资源环境核算与环境政策[J].外国经济与管理,1998,(7).

③图表来源:Peter Bartelmus,Eberhard K.Seifert,Green Accounting,P128.

[参考文献]

[1]克鲁蒂拉,费舍尔.自然环境经济学:商品性和舒适性资源价值研究[M].北京:中国展望出版社,1989.

[2]阿兰·兰尔德.资源经济学:从经济角度对自然资源和环境政策的探讨[M].北京:商务印书馆,1989.

[3]彼得·伯克,格洛丽亚·赫尔方.环境经济学[M].北京:中国人民大学出版社,2013.

[4]巴利 C 菲尔德,玛莎 K 菲尔德.环境经济学[M].大连:东北财经大学出版社,2010.

[5]汤姆·泰坦伯格.自然资源经济学[M].北京:人民邮电出版社,2012.

[6]尼可·汉利,杰森·绍格瑞,本·怀特.环境经济学教程[M].北京:中国税务出版社,2005.

[7]安德森,克尼斯,里德,泰勒,斯蒂文森.改善环境的经济动力[M].北京:中国展望出版社,1989.

[8]克尼斯,艾瑞斯,德阿芝.经济学与环境——物质平衡方法[M].上海:生活读书新知三联书店出版社,1991.

[9]周守华,陶春华.环境会计: 理论综述与启示[J].会计研究,2012,(2).

[10]United Nations,European Commission,International Monetary Fund,Organization for Economic Co-operation and Development,World Bank,2012:“Environmental and Economic Accounting 2012”.

[11]史迪芬·肖特嘉,罗杰·布里特.现代环境会计:问题、概念与实务[M].大连:东北财经大学出版社,2004.

[12]联合国贸易与发展会议.环境成本和负债的会计与财务报告[M].北京:中国财政经济出版社,2003.

[13]曹新元.国外资源环境核算的现状与趋势[M].北京:地质出版社,2015.

[14]吴优.德国的环境经济核算[J].中国统计,2005,(6).

[15]雷明著.可持续发展下的绿色核算—资源-经济-环境综合核算[M].北京:地质出版社,1999.

[16]朱启贵,余宏.挪威的资源环境核算与环境政策[J].外国经济与管理,1998,(7).

[17]吴优.挪威和芬兰的资源环境核算[J].中国统计,1998,(5).

[18]彼得·巴特姆斯,埃贝哈德·K.塞弗特.绿色核算[M].北京:经济管理出版社,2011.

[19]AMM Jamal,John L Crain.The Hotelling valuation of natural resources:some further results[J].Resourses Policy,1997,23,(4):187-190.

[20]J.M.Bowker,Donald B.K.English,Jason A.Donovan,J.M.Bowker,Southern Agricultural Economics Association Toward a Value for Guided Rafting on[J].Journal of Agricultural and Applied Economics,1996,28(2):423-432.

[21]P.Latinopoulos,V.Tziakas and Z.Mallios.VALUATION OF IRRIGATION WATER BY THE HEDONIC PRICE METHOD: A CASE STUDY IN CHALKIDIKI,GREECE,Protection and restoration of the environment VI.2002.

[22]Ariel Bergmanna,Nick Hanleyb,Robert Wrightb.Valuing the attributes of renewable energy investments[J].Energy Policy,2006,(34):1004-1014.

[23]Ibrahim Iskin a,Tugrul Daim a,Gulgun Kayakutlu b,Mehmet Altuntas.Exploring renewable energy pricing with analytic network process—Comparing a developed and a developing economy[J].Energy Economics,2012,(34):882-891.

[24]Shanshin Ton a,*,Howard T.Odum b,Joseph J.Delfino b.Ecological-economic evaluatin of wetland management alternatives1[J].Ecological Engineering,1998,(11):291-302.

[25]Howard T.Odum,Nils Peterson.Simulation and evaluation with energy systems blocks[J].Ecological Modelling,1996,(93):155-173.

[26]M.T.Brown a,* R.A.Herendeen,Embodied energy analysis and EMERGY analysis:a comparative view[J].Ecological Economics,1996,(19):219-235.

[27]Fabian Waltert, Felix Schläpfer,Landscape amenities and local development:A review of migration,regional economic and hedonic pricing studies[J].Ecological Economics,2010,(70):141-152.

[责任编辑:张晓娟]

How to Prepare the Natural Resources Balance Sheet?

——BasedonthePerspectiveofResourceandEnvironmentAccounting

LIU Si-xuan1,CUI Lin2

(1.School of Public Finance,Central University of Finance and Economics,Beijing 100081,China;2.School of Economics,Renmin University,Beijing 100872,China)

Abstract:The protection of natural resources and the ecological environment is a global issue that the human society has to handle. Based on this, countries all over the world actively explore and establish the system of macro resources and environmental accounting system; that is to say, by reasonable method of measurement, the use of natural resources and the change of ecological environment related to economic development are reflected within the system of national economic accounting, keeping abreast of the environmental resource price of the economic development and realizing the healthy and sustainable development. As The Third Plenary Session of 18th CPC Central Committee put forward “exploring and establishing natural resources balance sheet", is a breakthrough of the full-fledged establishment of China's resource and environment management system. This paper summarizes the system of resources and environmental accounting combining with theory and practice, reckoning that the drawing up of natural resources balance sheet should be theoretical foundation with environmental accounting and value assessment method of resource environment, referring to the experience of other countries and proceeding from reality. Given that China is a geographical huge country that is rich in resources and have strong regional bias, the design of establishment and operation guide should be reasonable and gradually accomplished to surface land by the dot rise.

Key words:natural resource balance sheet; resources and environmental accounting system; environmental accounting; environmental value assessment

猜你喜欢

现代商贸工业(2016年14期)2016-12-27 14:49:27

中国管理信息化(2016年21期)2016-12-27 12:09:24

商场现代化(2016年29期)2016-12-23 00:06:23

中国经贸(2016年19期)2016-12-12 20:43:30

经济研究导刊(2016年24期)2016-12-12 15:16:17

商(2016年32期)2016-11-24 16:11:54

现代经济信息(2016年25期)2016-11-24 06:08:49

商场现代化(2016年26期)2016-11-21 22:38:25

中国集体经济(2016年27期)2016-11-19 12:59:13

商(2016年27期)2016-10-17 05:46:03