IPO时机选择研究

2016-01-04 01:46:56田渊博

财经理论研究 2015年2期

IPO时机选择研究

田渊博

(东北财经大学金融学院和应用金融研究中心,辽宁大连116025)

[摘要]本文将IPO股票根据IPO时的市场环境分成“冷市”、“普市”和“热市”三类,并从上市交易开始追踪股票5年的日收益率,最后从收益和风险两个角度刻画股票IPO之后的长期绩效并分析业绩变化路径。通过实证分析表明:“冷市”与“普市”中IPO股票的长期业绩较为稳定,“热市”发行的股票存在长期表现不佳的特征;“热市”发行的股票除IPO之后第1年内的业绩能够胜过“冷市”与“普市”发行的股票业绩之外,IPO之后第2年其业绩便迅速下降,到IPO之后第5年,其持有收益率分别落后于“普市”和“冷市”中IPO股票26.01%和32.80%;我国股票市场长期低迷是IPO时机选择的必然结果。

[关键词]IPO;时机选择;长期业绩

[收稿日期]2014-05-21

[基金项目]辽宁省教育厅人文社会科学重点研究基地专项项目(ZJ2013037)

[作者简介]田渊博(1986-),男,湖北人,东北财经大学应用金融研究中心博士研究生,从事资产定价研究.

[中图分类号]F832.5

一、引言

IPO作为公司挂牌上市的门槛,虽然持续时间较短,但对上市公司的后续发展甚至股票市场的良好运转都有深刻影响。完善的IPO制度以及合理的IPO定价能够引导股票市场有效发挥资源配置的功能,从而促进股票市场的健康发展。自2008年金融危机以来,欧美各国股票IPO数量频频减少,唯有中国股票IPO数量在不断增加;然而,IPO市场的繁荣并未给中国股票市场增添任何光彩,中国股票市场仍然长期处于低迷不振且波动性不减的状态。长期以来,学者们往往将中国股票市场的这种乱象归咎于市场的投机氛围以及投资者的非理性行为,而忽视了作为股票市场另一主体的上市公司对中国股票市场长期低迷所造成的影响。

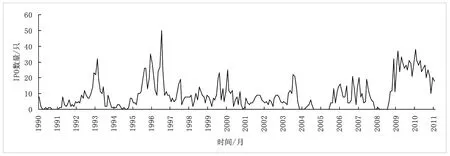

中国上市公司自IPO开始所存在的高抑价率就已经与资产定价理论相悖,上市之后又不断出现IPO募资投向变更的操作,这一系列行为不得不令人质疑中国上市公司可能才是造成中国股票市场长期低迷不振的主要责任者。从1991年中国股票市场建立以来,股票IPO数量并不是均匀分布,而出现了聚集的特征,即大量公司都集中在股票市场大涨阶段发行股票,而在市场低迷阶段进行股票IPO的公司却极为少见,图1显示了中国A股市场每月IPO数量的时间序列图。可以明显发现中国A股IPO数量总是集中于某一时期爆发,而在另一时期IPO的数量又十分稀少;此外A股每月IPO数量与上证A股月收盘指数之间的相关系数为0.3390。这显然表明中国准备IPO的公司在依赖市场环境的情形下, 做出了股票IPO的时机选择。IPO的时机选择不仅会影响市场的投资环境,还会影响投资者的分布结构,最终都会对股票市场产生冲击,而且随着时间的推移,IPO的时机选择对市场的影响也可能发生变化。明确IPO时机选择对股票市场的影响程度以及这种影响随时间的变化不仅可以为识别股票市场运行机制提供理论参考,而且对市场监管部门优化股票市场IPO制度、推进我国资本市场改革发展也极具实践意义。

尽管IPO抑价现象备受关注,但属于IPO“热发行”市场现象中的IPO时机选择并未受到重视。Ritter(1991,2002)对美国1526家IPO的公司进行分析,并与同行业同规模的匹配公司对比,结果发现IPO三年之后的公司业绩显著差于匹配公司的业绩;他同时以“机会窗口”解释了IPO长期业绩不佳的现象,但其本质仍然是将这种现象归结为投资者的不完全理性[1-2]。Helwege和Liang(2001)将热发行时期和冷发行时期的IPO股票的长期业绩进行比较,发现两个时期的股票业绩并没有显著差异[3]。Derrien(2005)研究了投资者情绪对IPO定价的影响,结论表明大投资者的需求导致了IPO的过高定价,从而引起过高的上市首日收益率以及长期业绩的不佳[4]。在借鉴国外研究方法的基础之上,国内学者采用中国股票市场数据也对IPO相关问题进行了研究,研究结论也不尽相同。王美今、张松(2000)采用110只IPO股票作为样本,实证研究表明IPO新股呈现出由弱转强的趋势,尤其是股票IPO两年之后,其收益率高出市场指数收益率30.22%[5]。李蕴玮、宋军和吴冲锋(2002)以流通市值加权法计算IPO股票的三年累积收益率,发现我国股票市场中的IPO股票有长期表现不佳的特征[6]。卞恒(2007)对我国A股市场1998年至2003年的所有IPO股票分别采用事件时间法和日历时间法分析了IPO股票的三年绩效表现,结论表明我国IPO股票长期绩效不佳的特征并不明显,反而存在IPO股票在三年内获得正超额收益的证据[7]。

图1 中国A股市场各月IPO数量 数据来源:国泰安数据服务中心.

之所以国内学者对IPO股票的长期绩效的研究会得出截然不同的结论,除了研究方法不同外,主要是因为所取研究样本太小,观测时间太短,更重要的是所有国内文献都未将新股在IPO过程中进行时机分类考察,而是将所有IPO股票都统一看待,这势必会混淆IPO时机选择对股票的影响;此外,国内文献都只是以收益率来衡量IPO股票的长期绩效,忽视了IPO股票的风险特征。这两方面的遗漏均会对IPO股票的长期业绩度量产生偏差。本文在汲取经验的基础之上,不仅扩大样本容量至527支IPO股票,延长观测期限至5年,而且根据市场环境对不同时机下的IPO股票进行分类考察,同时引入各个IPO股票的风险特征,分析在各时机下IPO股票的长期绩效。

实证结论表明:我国A股市场“热市”的IPO股票在上市一年内业绩要显著优于“普市”和“冷市”的IPO股票;但从IPO之后的第二年开始,“热市”的IPO股票表现迅速变差,持续到IPO之后的第五年,“冷市”的IPO股票业绩优于“普市”的IPO股票业绩,而“普市”的IPO股票业绩又优于“热市”的IPO股票业绩;如果考虑风险特征,则“冷市”与“普市”中IPO股票业绩相对稳定,只有“热市”的IPO股票长期表现不佳。

本文其他部分的结构安排如下,第二部分是本文的研究方法和实证研究的数据选择以及样本的描述;第三部分是实证分析及结果;第四部分基于实证结果做出结论并给出建议。

二、数据与样本

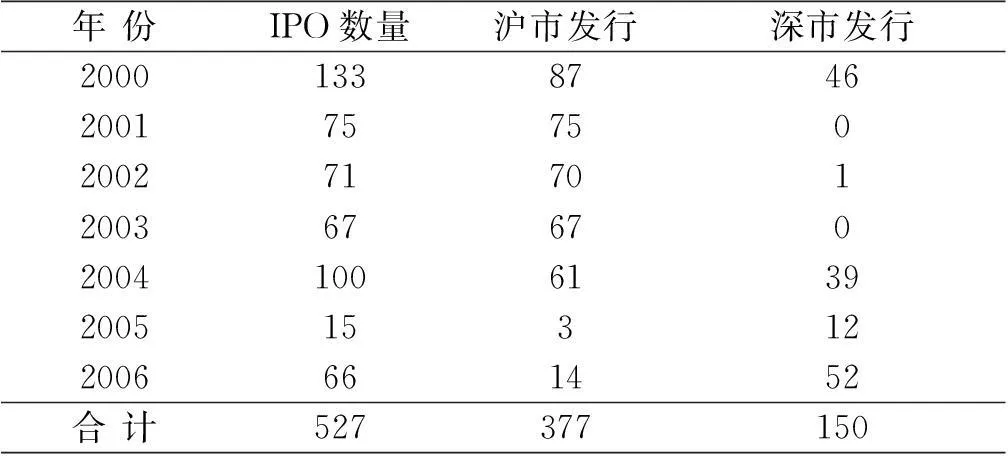

本文首先根据市场环境的不同将IPO股票进行分类,并追踪每支IPO股票自上市之日到5年之后的每日收盘价和日收益率,通过考察在不同市场环境下的IPO股票长期表现以及业绩变化过程,研究IPO时机选择对股票绩效和股票市场的影响。因为2000年之前频繁的股市政策变更对股价的影响无法回避,同时还要追踪每支IPO股票5年期间的每日收盘价和日收益率,因此本文选取了2000年至2006年7年间在中国A股市场IPO的一共527支股票 (见表1),并追踪每一支股票从上市之日起的5年期间的日收盘价和日收益率,时间跨度从2000年至2011年。所有数据均来自于国泰安数据服务中心。

表1

IPO数量的分布

由于准备IPO的公司会对市场环境进行分析,以确定IPO的时机,因此本文根据市场环境的变化对样本中的527支股票进行分类。首先选择A股指数来刻画市场环境的变化,2000年1月至2006年12月期间,A股指数的月收盘价位于[1113.29,2815.13]区间,将各月的收盘指数由小到大排序,按照30%分位点和70%分位点将[1113.29,2815.13]分为[1113.29,1465.19]、[1468.84,1822.84]以及[1825.07,2815.13]三组,并定义2000年至2006年7年期间A股指数在[1113.29,1465.19]区间时为“冷市”,A股指数在[1468.84,1822.84]区间时为“普市”,A股指数在[1825.07,2815.13]区间时为“热市”。根据三种市场环境即三种时机对2000年至2006年期间A股市场的所有IPO股票进行分类,表2是研究样本中的IPO股票在不同时机的分布情况。

表2

IPO数量的时机分布

很明显,三个不同时期下的股票IPO数量极不均匀,近50%的股票都集中于在市场大涨即“热市”时期进行IPO,而只有略高于10%的公司在市场低迷即“冷市”时期进行股票IPO。

本文的数据处理与分析均由Excel和SAS完成。

三、实证分析

对股票IPO时机区分为“冷市”、“普市”和“热市”三种类型之后,追踪每种时机下每一支IPO股票5年期内的日收益率,因为中国股票市场每年有242个交易日(比美国少10个交易日),因此5年一共存在1210个交易日。除股票IPO之后的首个交易日外,以一年为一个观测期,一直持续到第5年。在5个不同持有期限内,计算三种时机选择下的IPO股票的股票收益并进行对比,从而识别不同的IPO时机选择对股票业绩的影响。为了准确度量各个期限内的股票收益,本文选用累积持有期收益(CHPR)以及持有期收益率(HPY)两个指标来度量每支IPO股票的收益率,下面给出CHPR和HPY的定义。

(1)

其中i表示每个时机下的第i支IPO股票,T在5个不同期限内分别取值242、484、726、968和1210。尽管使用累积持有期收益能够横向比较各个IPO股票在同一持有期限内的投资收益,但累积持有期收益却无法刻画同一支IPO股票在不同持有期限内投资回报的差异,因此本文选用持有期收益率(HPY)从另一角度度量IPO股票的收益情况。

(2)

其中i仍表示每个时机下的第i支IPO股票,n对应于T的取值,n是持有期的年度,T则是持有年度内的交易日数。因为持有期收益率经过了年化处理,所以HPY能够更好地度量各支IPO股票在不同持有期限内的收益率水平。

计算出每一支IPO股票的CHPR与HPY之后,将同一时机选择下的IPO股票收益证券平均后便可以得到“冷市”、“普市”和“热市”下的IPO股票收益率,从而比较“冷市”、“普市”和“热市”三种时机下的IPO股票的长期绩效和变化轨迹。

(3)

(4)

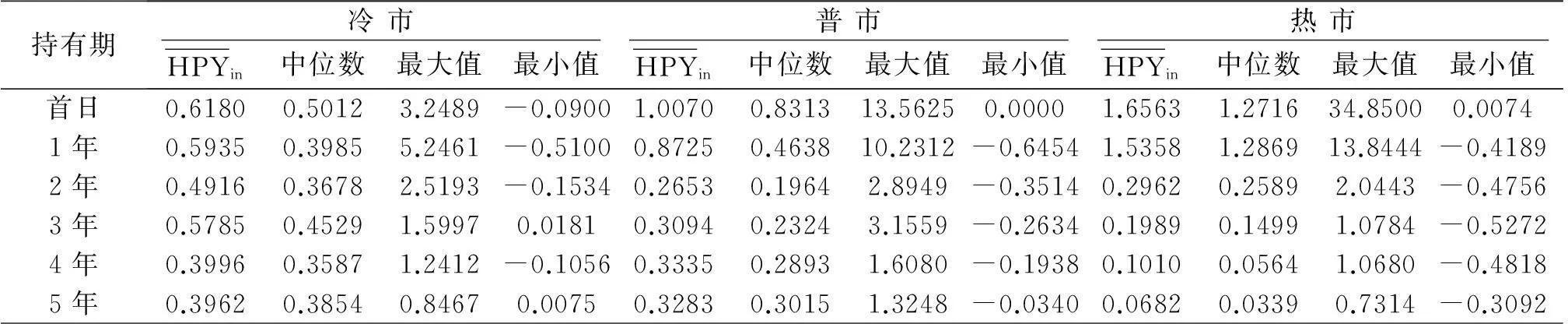

其中N是“冷市”、“普市”和“热市”三种时机下的股票IPO数量,分别取70、203、254。经过对三种时机选择下的IPO股票在5个不同持有期限内平均持有收益率的计算,表3给出了三个时机下的IPO股票的收益分布情况。

收益与风险往往相伴而生,单纯地考虑收益率并不能有效测量IPO股票的长期绩效。为了更加准确的评价各股票IPO之后的长期表现,本文采用收益率的标准差、变异系数以及Sharpe比率对股票IPO之后的风险特征进行描述。

由于本文是根据市场环境对IPO的股票进行分类考察,那么同一种市场环境即同一时机下的股票IPO并非是在同一时期进行,只是选择了“冷市”、“普市”和“热市”三种时机中的同一种时机进行IPO,从而同一时机下的IPO股票不具有组合的特征;因此各时机IPO股票风险指标的计算并未考虑各股票之间的相关性。

表3

三种时机下的IPO股票的持有收益率分布

注:IPO股票的首日上市收益率因为太大,没有经过年化处理;其中计算首日收益率的期初价为股票发行价.此外,计算持有收益率所用的日收益率均是考虑现金红利再投资之后的日收益率.

i=1,2,…,T

(5)

其中σiy表示第i支IPO股票的收益率的年波动率,σid表示第i支股票的收益率的日波动率,242是一年的交易日天数,T是持有期内的交易日数。得到每支IPO股票的年波动率之后,对“冷市”、“普市”和“热市三个时机下的IPO股票同计算持有收益率一样经过证券平均便可以分别求出三个时机下的IPO股票在不同持有期内的年波动率。

在计算Sharpe比率时涉及到无风险利率,本文选用一年期定期存款利率作为无风险利率的替代。此外,因为对于“冷市”、“普市”和“热市三种时机,每一种时机下的股票IPO都不是在同一时期内进行,而且每一支IPO股票都具有5年的价格观测期限,那么在这种双重时变的情形下,运用任何一年固定不变的定期存款利率来代替具有动态性质的无风险利率便不再合适。因此,本文首先根据IPO股票观测期限所遍历的年份对各年的定期存款利率时间平均,然后对于同一时机选择下的IPO股票按发行年份分类,并对经过时间平均的定期存款利率再根据不同年份的股票IPO数量加权平均,从而求得三个IPO时机选择下的5种持有期限的15个无风险利率。对三种IPO时机选择下的股票在不同期限内的风险描述见表4。

从IPO股票的收益率分布表可以发现,不论是“冷市”、“普市”还是“热市”下发行的股票,其平均首日上市的日收益率要大于任何持有期的年度收益率,即使不与市场指数收益率对比,也能够表明我国股票市场IPO抑价率过高。对比在相同观测期限内的不同时机下的IPO股票业绩,在IPO之后的一年内,“热市”发行的股票的业绩优于“普市”和“冷市”发行的股票的业绩;但从第二年开始,“热市”和“普市”发行的股票的业绩迅速下滑,“冷市”发行的股票却较为稳定,结果“冷市”发行的股票成为业绩最好的股票;很明显,“冷市”发行的股票在前三年的持有收益率几乎没有变化,而“热市”发行的股票的收益率却一直在下降;持续5年的观测期限,“冷市”发行的股票较“普市”发行的股票表现好,而“普市”发行的股票的业绩又优于“热市”发行的股票的业绩。从整体上看,三个IPO时机下的股票都存在股票业绩逐渐变差的趋势,只是“冷市”中的IPO股票相对稳定,而“热市”中的IPO股票业绩变动幅度较大。另外通过三个IPO时机下的股票收益率的中位数、最大值以及最小值也可以发现,“冷市”中的IPO股票的持有收益率相对稳定,而“普市”和“热市”中的IPO股票变化范围较大,异常值也较大。

表4

三种时机下的IPO股票的风险特征描述

注:标准差经过了年化处理。交易状态是指公司经股票IPO上市之后,由正常交易状态转变成非正常交易状态的股票数量,其中非正常交易状态包括股票风险类型变更为*ST、ST、S、S*ST和SST以及公司退市.

仅仅考察股票的收益率还不能完全肯定各时机选择下IPO股票业绩表现之间存在差异,下面从风险角度,进一步考察“冷市”、“普市”和“热市”中的IPO股票的长期绩效和业绩变化。通过表4中的风险特征描述可以发现,三个IPO时机选择下的股票在发行上市到IPO之后5年期间,其收益率的波动性都存在减小的趋势;但持有收益率的变异系数随持有期越来越大的趋势以及Sharpe比率随持有期限越来越下的趋势表明收益率下降的速度要快于波动率减小的速度,最终仍然导致IPO股票的长期表现不佳。同时,还可以发行“冷市”中IPO股票在5个不同持有期限的变异系数和Sharpe比率的差异不大,这种稳定的风险—收益比意味着“冷市”中IPO股票的定价基本合理;另外,由3年持有期的变异系数和Sharpe比率可以表明“冷市”中IPO股票的长期业绩实质上表现出了先升后降的态势。同样,“普市”中IPO股票的长期表现也存在先升后降的变化,只是较好的绩效表现只能持续两年时间。然而,对于在“热市”时机发行的股票,股票业绩从上市之日就开始下滑,尽管其在第一年的业绩表现要好于“冷市”与“普市”中发行的股票业绩,但到IPO之后的第二年,其业绩就开始落后于“冷市”与“普市”中IPO股票的业绩。最后交易状态也表明“热市”中发行的股票在IPO之后出现问题股票的数量比例要远远大于“冷市”和“普市”中问题股票所占的比例。可以肯定,“热市”发行的股票在IPO之后有长期表现不佳的迹象。

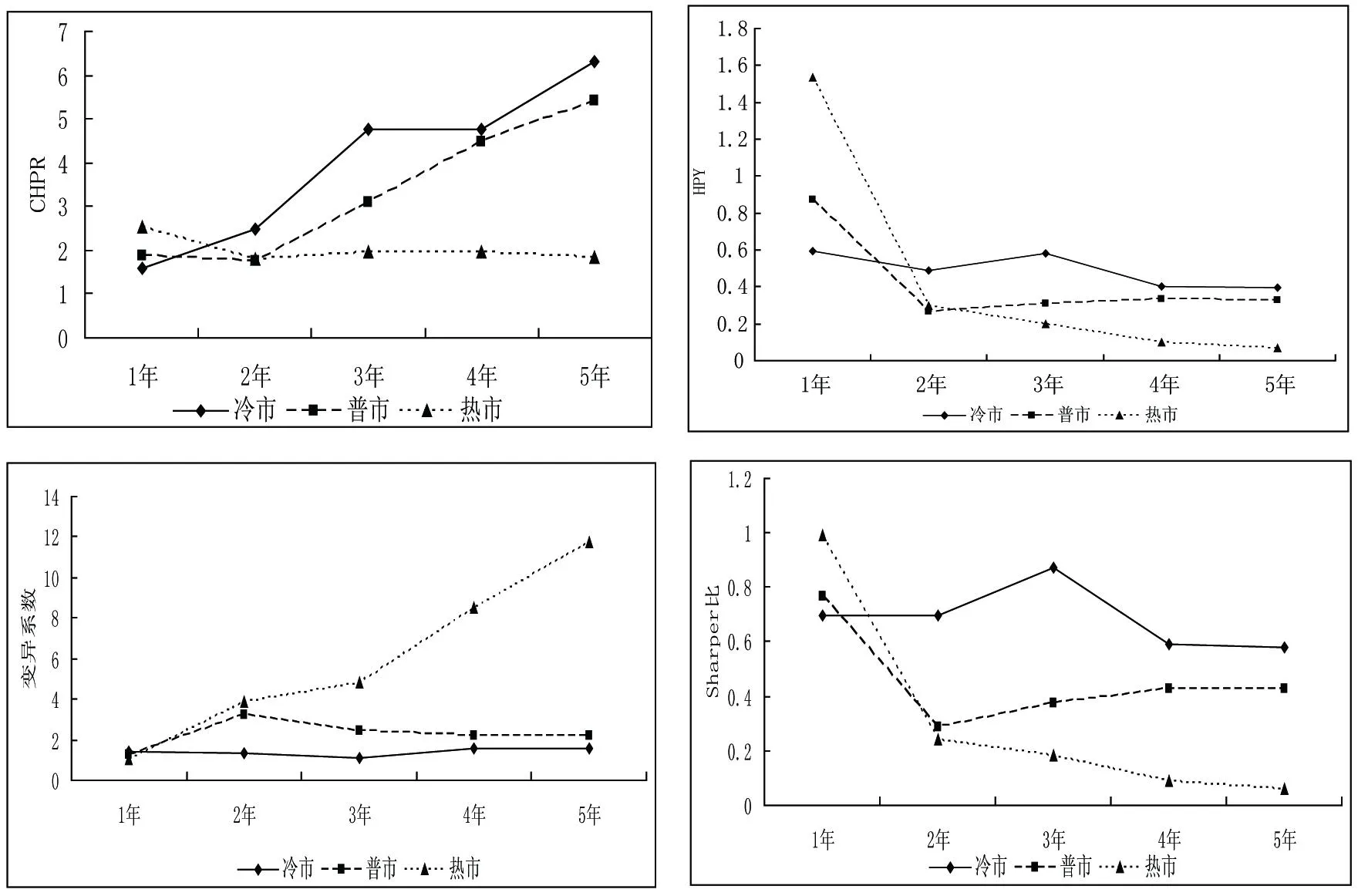

为了更加直观地识别“冷市”、“普市”和“热市三种时机下的IPO股票在其后的5个持有期限内绩效表现的变化路径,图2给出三个时机选择下IPO股票的长期绩效表现的变化图。

图2中三种时机选择下IPO股票的CHPR、HPY、变异系数和Sharpe比率的变化路径清晰的表明,“热市”中的IPO股票表现出长期绩效不佳的趋势,而“冷市”和“普市”中的IPO股票业绩相对稳定,其长期业绩存在轻微的下滑,但“冷市”发行的股票要优于“普市”发行的股票。

图2 IPO时机选择下的长期绩效变化

上文虽然已经通过收益率的比较,发现“冷市”发行的股票业绩优于“普市”IPO的股票业绩,而“普市”中IPO的股票长期表现又好于“热市”IPO股票的长期表现,但三种IPO时机选择下的股票在业绩之间存在的差异并没有得到统计证明,因此,接下来从统计上检验三种IPO时机下股票业绩差异的显著性。

三种时机下IPO股票持有收益率差异的显著性检验(见表5)表明,除了“冷市”与“普市”IPO股票在上市1年内的持有收益率,以及“普市”与“热市”IPO股票在发行后两年内的持有收益率无显著差异外,其他各持有期限下不同时机选择的IPO股票的持有收益率都存在显著差异,尤其是“冷市”与“热市”之间的差异最为明显,差异水平从第1年的-94.23%持续转变为第5年的32.80%。

表5

不同IPO时机选择下股票业绩差异的显著性检验

注:HPYL、HPYP和HPYR分别对应“冷市”、“普市”及“热市”IPO股票的持有期收益率;括号中是t值,“**”和“***”分别表示5%与1%的显著性水平.

对IPO股票长期表现不佳主要存在两种较为有力的解释。Miller(1979)以行为金融为基础,认为投资者对新上市公司的认知差异程度较大,因此购买IPO的总是市场中最乐观的投资者,随着时间的推移,意见分歧逐渐减小,边际投资者的认知程度趋向于市场投资者的平均认知程度,认知的趋同导致股票价格开始下降[9]。Schulte(2001)提供了另一种解释,他认为准备IPO的公司都紧随已经成功IPO的公司之后,结果占有较大比重的这一部分IPO公司都在长期表现平平,以至于在长期业绩的计算中牵连到所有的IPO股票[10]。

本文的分析结果印证了Schulte的解释,如果从整体上看,我国股票IPO之后存在长期表现不佳的现象,但如果IPO股票按IPO时机分类考察,可以发现只有“热市”IPO股票的长期业绩具有明显下降的趋势。这一点从长期业绩对IPO股票首日收益率的回归结果也可以得到证明(见表6),所有IPO股票只有一年期和两年期的持有收益率与股票上市首日收益率存在显著的正相关关系,尽管3年期、4年期以及5年期的IPO股票业绩对上市首日收益率回归得到了负的回归系数,但均不显著;这意味着所有的IPO股票并不都具有长期业绩不佳的特征,否则应该具有显著负的首日收益率系数。同时也说明我国股票市场上的投资者并非完全无理性,因为如果所有投资者都完全非理性,那么所有IPO股票都将被错误估计,最终导致所有股票都呈现收益下降的趋势。但显然,不显著的首日收益率系数表明股票市场中的投资者并不是完全非理性,正是由于投资者并不是对市场中的所有股票存在认知偏差,因此股票市场中仍然存在一部分被合理定价的股票,从而导致IPO股票的长期绩效与IPO首日收益率并不存在显著的负相关关系。

表6

IPO长期绩效对首日收益率的回归结果

注:括号中是t值,“***”表示在1%的显著性水平下显著.

综合本文的分析结果可以表明,我国上市公司在IPO过程中表现出时机选择的特征,而且在不同IPO时机选择下发行股票,股票在长期表现出不同的业绩。如果只考虑收益率,“冷市”、“普市”和“热市”中的IPO股票都存在长期表现不佳的现象,且“热市”中IPO股票的长期业绩最差。如果同时考虑收益与风险,可以发现“冷市”与“普市”中IPO股票的业绩相对稳定,在IPO之后5年也没有明显的下降趋势,但“热市”中的IPO股票从上市开始便随着时间表现越来越差。因此可以判断,我国股票市场的长期低迷并不只是投资者的投机心理等非理性行为所造成,上市公司在IPO时就已经为股市低迷埋下了祸根。这主要是因为绝大多数公司为获得超募资金都集中于“热市”进行IPO,由于“热市”的市场环境好,市场中的乐观情绪高涨;再加上大量公司集中于短时间内IPO,导致市场管理部门的监管和审核力度下降;此外在IPO的核准制下,上市资格是一种稀缺资源,从而促使大量拟上市公司进行财务“包装”。这一系列原因造成部分不合格公司进入股市,同时也驱使股票IPO定价被推高,最终经过长期的市场选择之后,这些股票价格开始下降以回归基本价值。因为“热市”发行的股票所占比重接近一半,所以这一部分股票在长期表现不佳的同时自然会使整个股票市场长期处于低迷状态。

四、结论

将股票按照IPO时机分成“冷市”、“普市”和“热市”之后,三种时机下IPO股票的长期表现存在较大不同。在股票IPO之后一年内,“热市”中IPO股票的业绩最好,其持有收益率比“冷市”IPO股票的持有收益率显著高出94.23%,但从IPO第二年开始,“热市”中IPO股票的业绩迅速下滑,并落后于“冷市”中IPO股票的业绩,到IPO之后的第5年,“热市”中IPO股票的业绩最差,其持有收益率显著比“普市”中IPO股票差26.01%,比“冷市”中IPO股票差32.80%。综合收益与风险考察,只有“热市”中IPO股票明显在长期表现不佳,而“冷市”与“普市”中IPO股票的业绩相对稳定,IPO之后的第1年到第5年,其业绩变化并不明显。因此可以断定,中国股票市场的长期低迷除了受到投资者非理性行为的影响之外,还是股票在IPO过程中时机选择的必然结果。鉴于此,我国资本市场相关机构应该加大IPO审核力度,提高信息披露程度,完善IPO相关制度。此外,由于本文是根据市场环境分类考察IPO股票业绩,以至于无法将股票收益与市场指数收益进行对比,从而无法得知不同IPO时机选择下的股票所获超额收益的异同,这一不足还有待进一步研究。

[参考文献]

[1]Ritter,Jay R..The Long-run Performance of Initial Public Offering[J].Journal of Finance,1991,(46):3-27.

[2]Ritter,Jay R.and IVO Welch.A Review of IPO Activity,Pricing,and Allocations[J].Journal of Finance,2002,(57):1795-1828.

[3]Helwege,Jean,and Nellie Liang.Initial Public Offerings in Hot and Cold Markets[P].Working Paper,Ohio State University,2001.

[4]Derrien,Francois.PO Pricing in “Hot” Market Conditions:Who Leaves Money on the Table[J].Journal of Finance,2005,(60):487-521.

[5]王美今,张松.中国新股弱势问题研究[J].经济研究,2000,(9):49-56.

[6]李蕴玮,宋军,无冲锋.考虑市值权重的IPO长期业绩研究[J].当代经济科学,2002,(6):12-16.

[7]卞恒.中国A股市场IPO长期绩效基于行为因素的实证研究[D].北京大学, 2007.

[8]张博,杨熙安.基于熵值法的上市公司融资效率研究[J].财经理论研究,2014,(1):105-112.

[9]Miller,Edward M..Risk,uncertainty,and divergence of opinion[J].Journal of Finance,1977(32):1151-1168.

[10]Schultz,Paul H..Pseudo market timing and the long-run underperformance of IPOs[P].Working Paper,University of Notre Dame,2001.

[责任编辑:张晓娟]

IPO Timing Research

TIAN Yuan-bo

(School of Finance and Research Center of Applied Finance, Dongbei University of

Finance and Economics, Dalian 116025,China)

Abstract:The IPO stocks are divided into three categories of “cold issue”, “common issue” and “hot issue” according to the market environment at that time in the paper, and the daily yield from listing to next five years is tracked. Finally, this paper depicts the long-term performance of the IPO stocks after IPO and analyzes the changes path of performance. The empirical results show: the long-term performance of IPO stocks in “cold issue” and “hot issue” is comparatively stable, and the IPO stocks in “hot issue” have the feature of long-term poor performance. The IPO stocks in “hot issue” could surpass the IPO stocks in “cold issue” and “common issue” only in the first year after IPO, and their performance drastic decline from the second year, and in the fifth year after IPO, the HPY of IPO stocks in “hot issue” has been less then the IPO stocks’ in “common stocks” and the IPO stocks’ in “cold issue” 26.01% and 32.80% respectively. It is the inevitable result of the IPO timing that long-term downturn for Chinese stock market.

Key words:IPO;timing;long-term performance