我国上市公司环境会计信息披露问题及对策研究

2016-12-23 00:06张兆磊

商场现代化 2016年29期

张兆磊

摘 要:环境问题在当今世界已经成为一个日益严重的问题,环境会计学是会计学界中的一门新兴学科,社会民众能够在日常生活中感受到环境恶化带来的变化,促使环境会计学不断发展完善。我国作为一个发展中国家必须要保证发展的动力,在发展经济的过程中需要消耗大量的能源资源,为了进一步贯彻落实科学发展观,需要我们做到平衡发展经济和保护环境两个方面的问题。但是企业发展的最终目标是利益最大化,生产是第一要务,并且我国较晚地引入环境会计概念,与其他在工业革命中经历环境变化的发达资本主义国家相比,无论是在环境会计学理论的研究还是在措施条例的实际操作上,都缺少必要的基础和丰富的应对经验,面对我国已经存在并暴露出来的问题,我们要不断解决实际困难、进一步完善环境会计信息披露体制。本文主要讨论了我国上市公司环境会计信息披露现阶段暴露出的问题以及根据实际情况和理论研究思考出的对策。希望社会各界深入贯彻落实科学发展观,完善现有制度,为能源行业顺利开展工作提供保障和政策性支持。

关键词:上市公司;环境会计;信息披露

一、我国上市公司环境会计信息披露存在的问题

1.出具独立报告公司比例偏低

目前,我国学界对环境会计信息披露的方式主要有两种观点:一种观点是采用补充报告,另一种观点则是釆用独立报告,相对来说,独立报告可以有效评价企业的可持续发展能力,让信息使用者全面了解掌握企业的社会责任履行状况。

上市公司在披露环境会计信息时,把环境会计信息零散地分布在各项报告内容中,较少的企业单独对其作为一项内容予以披露。

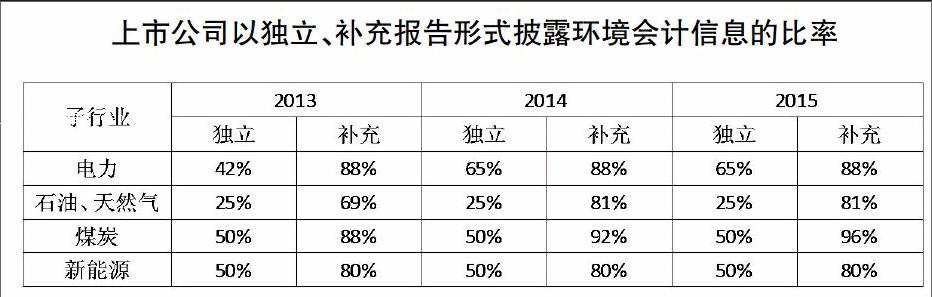

上表显示,电力行业独立报告的比例上升最快,从42%上升到65%,其他行业在2015年均低于65%的水平,石油、天然气行业的披露比例比较低,三年均处于各行业的最低水平,且没有增长的趋势,煤炭、新能源行业的披露比例增长较为平稳,比例适中,在各行业中起步较高。

2.环境会计信息披露内容不全面

上市公司披露环境会计信息时主要有定性信息和定量信息两种类型,根据信息的采集结果,财务报表附注披露了部分环境定量信息,除了这种间接方式外,定性信息比定量信息占取的比重更大。企业在披露环境会计信息的过程中,报告里主要是文字性描述,反复提及披露环境政策,较多阐述企业的环境目标、环境措施、环境方针、环境政策和所取得的环保成绩等的描述性定性信息,虽然有一定提示作用,但不够具体,信息使用者无法得到一些客观准确的信息,不能了解到疑问信息,这样的环境会计披露信息不利于投资者的决策。同时,环境会计信息披露内容不全面、质量不高的一个重要表现就是定量信息过少。可以在公司年报中看到,绝大多数历史信息不能充分披露影响企业未来发展的因素,而且公司在对外公开信息时并不会特意披露环境会计信息。

3.环境会计信息披露形式不规范

我国相关的政策法规还没有对企业披露环境会计信息的形式做出一个明确统一的规定。现阶段,企业进行披露的形式主要有独立报告、会计报表附注、上市公司的招股说明书。

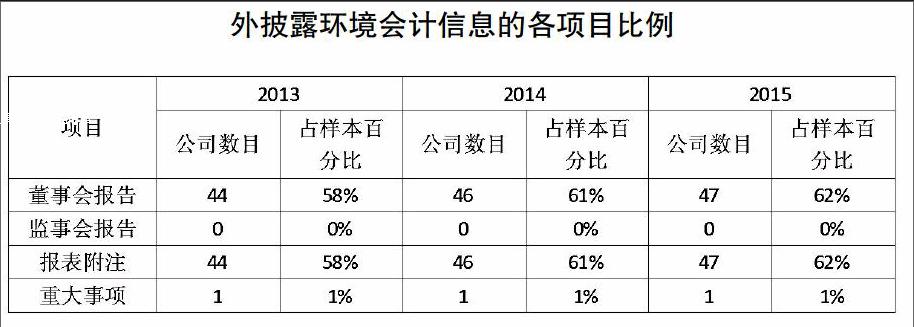

上表显示,对于能源行业企业主要在董事会报告和报表附注中对环境会计信息进行披露,监事会报告和重大事项中披露的情况基本没有。2013年~2015年,能源行业环境会计信息的披露比例逐年缓慢提高。

4.环境会计信息披露缺乏可比性

会计学界对环境会计信息披露的研究还处在一个发展完善的阶段,还没有明确统一的会计准则能对披露的方法和形式做出规定,缺乏相关法律准则的规范就导致了不同企业通常根据自身经营信息特点和偏好选择披露方法和形式,信息披露的随意性很强,导致环境会计信息披露缺乏可比性。

二、完善我国上市公司环境会计信息披露的对策建议

1.健全上市公司环境会计信息披露的法律法规

我们要吸取发达国家在环境会计信息披露方面的经验教训,发挥政府立法的强制主导作用。我国对于环境会计理论的研究还处于起步阶段,企业和民众的环保意识还不够深刻,加强政府立法在短期内更具实际意义。我国还没有单独的环境会计信息公开法,近年来颁布的众多包括《环境保护法》、《海洋环境保护法》、《矿产资源法》在内的环保法律法规,大多都是简单的概括性和原则性的陈述,操作难度较大,并且较少针对能源行业做出明确规范。

首先,要明确企业环保责任、环保对象、环境监管体系和环境治理措施,制定能源行业环保的全方位法律体系。其次,完善环境治理的奖惩制度。我国对于破坏环境的违法成本过低,企业通过牺牲环境达到获得经济利益的目的,相关部门要通过立法和严格执法加大惩处力度,迫使企业主动采取环保措施,形成环保经营的可持续发展理念,提升整个社会的环境质量。

2.健全外部监督体系

企业需要达到利益最大化的目的,通常不会如实全面地对环境会计信息进行披露,要完善外部范围的监督体系,完善政府完整的环境信息监督体系,构建系统的第三方指标评价体系,并加强社会利益相关者的监督。

除了政府的强制监督体系和第三方监督机构,还应该提高社会公众等利益相关者的参与感和环保意识。可以通过电视、网络等传播平台对能源行业企业的环境报告进行公益宣传;还需要提升投资公司咨询人员的环境会计专业素质,引导中小投资者对能源行业进行正向投资。

3.健全公司内部环境会计信息控制制度

上市公司为了树立良好环保形象,需要自愿披露环境会计信息,完整记录整个发生发展过程的合法性。通过真实性和完整性的客观有效评估。环境会计信息披露走向现实要求企业的会计人员和内部其他人员具备一定程度的披露环境会计信息的专业知识及能力,应在多多借鉴国外的成功案例和先进经验,交叉学习多元学科,提升会计人员自身的业务能力、技术水平,能够创新完善环境会计处理制度。企业要对相关会计人员加强培训和进行后续培训,不仅要求掌握会计知识以及已经颁布的环境会计准则,还需对企业内部关于环境会计的内控及风险评估流程进行进一步的理解,学习环境经济学等相关理论体系,这样才能胜任环境会计工作并履行应尽的职责。

参考文献:

[1]赵志卫,李翔.环境会计研究述评与前景展望[J].财会通讯,2011(01).

[2]沈洪涛.企业环境信息披露问题研究:理论与证据[M].北京科学出版社,2011.

[3]杨福华.我国上市公司环境会计信息披露分析[J].财会审计,2011(02).

猜你喜欢

商场现代化(2016年26期)2016-11-21

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14